Actief versus passief: een aanhoudende discussie

De discussie over actief versus passief beheer woedt al decennialang. Vanwege databeschikbaarheid richten de meeste onderzoeken zich op de (Amerikaanse) aandelenmarkten, maar feitelijk speelt de discussie bij vrijwel iedere beleggingscategorie. Veel institutionele beleggers worstelen met de vraag welke beleggingsaanpak het beste is. De definities van actief en passief beheer zijn vaak ook niet eenduidig. Onder actief beheer verstaan we het proberen te verslaan van de benchmark door afwijkende posities in te nemen ten opzichte van de betreffende benchmark. Onder passief beheer verstaan we het zo goedkoop mogelijk repliceren van het rendement en risico van diezelfde benchmark. Dit artikel gaat specifiek in op de beleggingscategorie Emerging Market Debt (EMD). Actief beheer in deze beleggingscategorie was jarenlang vanzelfsprekend. Inmiddels wint passief beleggen in EMD steeds meer aan populariteit. De vraag rijst dus of actief beheer nog steeds de voorkeur geniet binnen EMD of dat een passieve benadering een betere keuze is. Aan de hand van een drietal vragen, waarmee op een pragmatische wijze de voorkeur voor actief of passief beheer bij een beleggingscategorie kan worden bepaald, wordt EMD geanalyseerd.

De discussie over actief versus passief beheer woedt al decennialang. Vanwege databeschikbaarheid richten de meeste onderzoeken zich op de (Amerikaanse) aandelenmarkten, maar feitelijk speelt de discussie bij vrijwel iedere beleggingscategorie. Veel institutionele beleggers worstelen met de vraag welke beleggingsaanpak het beste is. De definities van actief en passief beheer zijn vaak ook niet eenduidig. Onder actief beheer verstaan we het proberen te verslaan van de benchmark door afwijkende posities in te nemen ten opzichte van de betreffende benchmark. Onder passief beheer verstaan we het zo goedkoop mogelijk repliceren van het rendement en risico van diezelfde benchmark. Dit artikel gaat specifiek in op de beleggingscategorie Emerging Market Debt (EMD). Actief beheer in deze beleggingscategorie was jarenlang vanzelfsprekend. Inmiddels wint passief beleggen in EMD steeds meer aan populariteit. De vraag rijst dus of actief beheer nog steeds de voorkeur geniet binnen EMD of dat een passieve benadering een betere keuze is. Aan de hand van een drietal vragen, waarmee op een pragmatische wijze de voorkeur voor actief of passief beheer bij een beleggingscategorie kan worden bepaald, wordt EMD geanalyseerd.

Volledige indexreplicatie lastig in de praktijk

De eerste vraag die beleggers moeten beantwoorden bij de keuze tussen actief en passief beheer is of een passieve beleggingsoplossing beschikbaar is. Voor de meeste illiquide beleggingscategorieën, zoals private equity, zijn geen generieke benchmarks voorhanden, waardoor passief beheer voor deze categorieën bij voorbaat al afvalt. Voor liquide beleggingscategorieën is dit een ander verhaal. Vooral voor aandelen, maar in toenemende mate ook voor vastrentende categorieën, groeit het aanbod aan passieve beleggingsoplossingen. Waar er tien jaar geleden nauwelijks tot geen passieve beleggingsmogelijkheden waren om in EMD te beleggen, zijn die er nu wel. Zowel voor obligaties in harde valuta (EMD HC) als obligaties in lokale valuta (EMD LC) zijn verschillende varianten beschikbaar, zoals ETF’s, mandaten en indexfondsen. Bij een passieve invulling van EMD is geen sprake van volledige indexreplicatie. Het fysiek nabootsen van de hele index is namelijk te complex en te kostbaar. Dit komt vooral door de hoge turnover als gevolg van onder meer het aflopen van obligaties, de uitgifte van nieuwe obligaties en de herbelegging van coupons. Overigens is bij vrijwel alle vastrentende indices sprake van een hoge turnover, zeker in vergelijking met een aandelenindex. Een bijkomende horde bij EMD is de relatief hoge bied-laat spread. De hieruit voortvloeiende kosten in geval van volledige indexreplicatie bij EMD LC bedragen, inclusief nietterugvorderbare bronbelastingen, tussen de 40 en 100 basispunten per jaar.

Aangepaste indexreplicatie bij EMD

Vanwege de genoemde hordes wordt bij de passieve beleggingsoplossingen voor EMD veelal gebruik gemaakt van de zogenaamde stratified sampling methode. Hierbij worden de rendements- en risicokenmerken zo efficiënt mogelijk gerepliceerd door te beleggen in een subset van het indexuniversum. Bij ETF’s ligt vooral de nadruk op liquiditeit, waardoor de portefeuille wordt opgebouwd uit een liquide subset van het universum. Indexfondsen en mandaten focussen zich minder op een liquide subset van het universum, maar spelen in op diverse inefficiënties om zodoende de kosten van replicatie te minimaliseren. Via ‘slimmigheden’ worden bijvoorbeeld de turnover en daarmee de transactiekosten verlaagd. Daarnaast anticiperen fondsmanagers op benchmarkwijzigingen en worden per looptijdsegment de relatief meer aantrekkelijk geprijsde obligaties geselecteerd. Ook vanwege belastingen is het indexrendement van EMD LC lastig te repliceren. Door slim te herbalanceren, kunnen deze kosten wel worden geminimaliseerd. In feite is er dus ook bij deze passieve oplossingen sprake van beperkt actief beheer, zonder expliciete visie op rente of valuta, met als doel om zo efficiënt mogelijk en tegen lage kosten het rendement-/ risicoprofiel van de index te repliceren. De tracking error is daarom ook aanzienlijk lager dan bij de traditionele actieve EMD-fondsen.

Is passief beheer passend?

De tweede vraag die beantwoord moet worden bij de keuze tussen actief en passief beheer, is of passief beheer passend is voor EMD. Dit raakt enerzijds aan de vraag of passief beheer strookt met de doelstellingen van de belegger in termen van rendement, risico, diversificatie en bijvoorbeeld maatschappelijk verantwoord beleggen. Anderzijds moet de belegger zich afvragen of de passief te volgen index efficiënt is. De beantwoording van deze vragen kan per belegger verschillen. Indien de doelstelling van de belegger is om op een eenvoudige en goedkope manier blootstelling aan de marktbèta te verkrijgen, dan kan dit via een passieve indexbelegging plaatsvinden. De vervolgvraag is of de passieve indexbelegging de meest efficiënte beleggingsoplossing biedt. Met efficiënt bedoelen we de optimale rendement-/risicoverhouding voor de betreffende categorie en niet prijsefficiëntie. Vaak wordt een indexweging op basis van marktkapitalisatie, dus een schuldgewogen indexweging bij vastrentende categorieën, niet als de meest efficiënte beleggingsoplossing gezien. Landen en bedrijven met de meeste schuld hebben dan immers het grootste gewicht in de benchmark. Vaak zijn dit risicovollere landen en bedrijven met een grote financieringsbehoefte. De in de praktijk meest gebruikte benchmarks voor EMD zijn de indices van JPMorgan.

Passief beleggen bij EMD wint aan populariteit

Ook deze indices hanteren marktkapitalisatie als uitgangspunt bij het bepalen van de indexgewichten. Wel wordt bij de in de praktijk veel gebruikte diversified-varianten van deze indices een bovengrens op de landengewichten gehanteerd, wat de concentratierisico’s beperkt. Daarnaast lopen, zoals eerder aangegeven, door de maandelijkse herbalancering de transactiekosten behoorlijk op. Ook is het totale EMD-universum aanzienlijk groter dan de gangbare EMD-indices weerspiegelen. De redenen hiervoor zijn divers. Zo hanteren indexproviders bijvoorbeeld liquiditeitscriteria. Bij EMD LC spelen daarnaast de verhandelbaarheid van de valuta en operationele mechanismen, zoals settlement, een belangrijke rol voor het al dan niet opnemen in de index. Vanwege al deze punten is het twijfelachtig of replicatie van een gangbare index de meest optimale belegging is.

In theorie zijn er genoeg mogelijkheden voor actief beheer bij EMD

Naast de diverse inefficiënties van de meest gehanteerde EMD-indices is er nog een aantal meer fundamentele redenen die voor actief beheer pleiten. Ten eerste zijn er verschillende marktparticipanten actief met verschillende doelstellingen. Een voorbeeld hiervan zijn centrale banken die een andere doelstelling hebben dan een belegger. Een centrale bank koopt en verkoopt obligaties om bepaalde groei- en inflatiedoelstellingen te bereiken. De aanwezigheid van dergelijke non economic marktparticipanten, die andere doelen hebben dan alleen het behalen van rendement, biedt kansen voor beleggers. Zo bedraagt het aandeel van non economic marktparticipanten volgens Pimco (2017) circa 53% van de wereldwijde obligatiemarkt. Ook door regelgeving, waarbij institutionele beleggers verplicht zijn bepaalde beleggingen aan te houden, kunnen inefficiënties ontstaan in de beprijzing van effecten. Ten tweede kunnen door het heterogene en specialistische karakter van EMD verschillen in de beschikbaarheid van informatie bestaan. Beleggers met een informatievoor-sprong kunnen hiervan profiteren, bijvoorbeeld door te anticiperen op wanbetalingen en politieke ontwikkelingen. Ten derde kunnen actieve beleggers een liquiditeitspremie verzilveren. Passieve producten maken over het algemeen gebruik van het meer liquide deel van de markt om de risico-/ rendementskarakteristieken van de benchmark te repliceren. Actieve beleggers kunnen juist in minder liquide delen van de markt beleggen en daarmee een liquiditeitspremie verzilveren. Daarnaast kunnen actieve beleggers inspelen op nieuwe uitgiftes. Nieuwe uitgiftes hebben vaak een hoger effectief rendement dan een vergelijkbare bestaande obligatie (de zogenaamde new issue concession). Tot slot kunnen actieve beleggers inspelen op de diverse (alternatieve) risicopremies, zoals carry, value en momentum, en de toename van passief beheer. De stijging van passief beheer leidt namelijk tot een toename van voorspelbare transacties, waarop geanticipeerd kan worden door actieve beleggers.

Ingrediënten voor actief beheer zijn aanwezig

Fundamental Law of Active Management

De derde en laatste vraag is of actief beheer naar verwachting waarde toevoegt. In de praktijk draait het bij actief beheer primair om het behalen van een hoger risicogecorrigeerd rendement na kosten dan de benchmark. De mate waarin een beleggingscategorie zich daadwerkelijk leent voor actief beheer hangt van diverse facetten af. Zo moet er genoeg ruimte en verscheidenheid zijn binnen de categorie om onafhankelijke posities in te kunnen nemen (breadth), moeten beleggers in staat zijn dit om te zetten in positieve resultaten (skill) en moeten zij voldoende ruimte krijgen om actief beleid te implementeren (transfer coëfficiënt). De toegevoegde waarde van actief beheer, uitgedrukt als Information Ratio (IR), is een functie van breadth, skill en de transfer coëfficiënt. Deze relatie staat bekend als de Fundamental Law of Active Management (Grinold, 1989).

Breadth in opkomende landen is ruim aanwezig

De breadth vormt als het ware het aantal knoppen waaraan de manager kan draaien om af te wijken van de benchmark. Deze is daarmee grotendeels afhankelijk van de verscheidenheid van het betreffende beleggingsuniversum. Bij EMD is de verscheidenheid redelijk groot. In de door ons gehanteerde benchmarks voor EMD HC (JPMorgan EMBI Global Diversified index) en EMD LC (JPMorgan GBI Global Diversified index) zitten respectievelijk 643 (dollar)obligaties uit 67 landen en 214 obligaties uit 18 landen met hun eigen valuta’s (per ultimo 2017). Tussen de obligaties bestaan er grote verschillen in het renterisico (duratie) en het kredietrisico. Al deze verschillen vertalen zich ook in grote rendementsverschillen. Zo behaalden bijvoorbeeld de staatsobligaties van Belize in 2017 een totaalrendement van 57% en die van Venezuela –34%. Het EMD-benchmarkuniversum biedt dus mogelijkheden voor laaggecorreleerde posities. Deze zijn wel beperkter dan bij bijvoorbeeld een high yield benchmark met gemiddeld meer dan 1000 crediteuren. Daarnaast bestaan er mogelijkheden voor actieve beheerders om een groter universum dan het benchmarkuniversum van de betreffende EMD-categorie te bestrijken. Vanwege verschillende restricties, bijvoorbeeld beperkingen op de omvang die niet-Indiase beleggers in Indiase staatsobligaties mogen hebben, zal in de praktijk niet het volledige off-benchmark universum benut worden.

Wisselend beeld resultaten actief beheer…

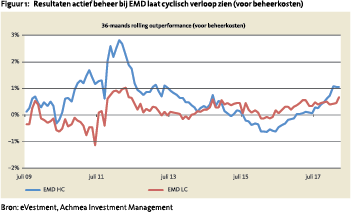

Theoretisch lijken er dus ruim voldoende argumenten te zijn die pleiten voor actief beheer bij EMD. Het gaat er echter om of actief beheer in de praktijk daadwerkelijk tot positieve resultaten leidt. Niet alleen ten opzichte van de benchmark, maar vooral ook ten opzichte van de beschikbare passieve alternatieven. Diverse onderzoeken tonen wisselende resultaten. GMO (2017) laat aan de hand van data van eVestment3 zien dat de mediane EMD HC manager, vóór beheerkosten, op een 3, 5 en 10-jaars horizon outperformance heeft laten zien van circa 1-2% per jaar. Voor EMD LC was er daarentegen sprake van underperformance. Dat is overigens voor een groot deel te herleiden naar de eerdergenoemde kosten, inclusief belastingen, die niet zichtbaar zijn in de benchmark. Pimco (2018) laat aan de hand van data van eVestment zien dat de mediane manager bij EMD HC over de afgelopen 20 jaar een gemiddelde outperformance voor beheerkosten van circa 1,5% per jaar en over de afgelopen 10 jaar van circa 0,5% per jaar behaald heeft. Bij EMD LC bedraagt de gemiddelde outperformance voor beheerkosten over de afgelopen 10 jaar circa 0,2%. Baltussen et al. (2017) komen tot andere conclusies. Hun resultaten tonen, zowel voor EMD HC als EMD LC fondsen, gemiddeld een negatieve IR ten opzichte van zowel de benchmark als ten opzichte van een passief fonds (ETF) over de periode 2007-2016. Het aantal actieve EMD-fondsen dat over deze periode na alle kosten een hoger rendement behaalt dan de ETF’s ligt ruim onder de 50%. Uit de resultaten van al deze onderzoeken volgt dan ook geen eenduidige conclusie. Ondanks dat er voldoende theoretische argumenten lijken te zijn om met actief beheer waarde toe te voegen, is dit in de praktijk lastig gebleken. De uitkomsten zijn onder meer afhankelijk van de wijze waarop het onderzoek is verricht en van de periode waarover het onderzoek is uitgevoerd. Zo laat het succes van actief beheer een cyclisch verloop door de tijd zien, mede afhankelijk van de beleggingsomgeving (zie figuur 1).

Theoretisch lijken er dus ruim voldoende argumenten te zijn die pleiten voor actief beheer bij EMD. Het gaat er echter om of actief beheer in de praktijk daadwerkelijk tot positieve resultaten leidt. Niet alleen ten opzichte van de benchmark, maar vooral ook ten opzichte van de beschikbare passieve alternatieven. Diverse onderzoeken tonen wisselende resultaten. GMO (2017) laat aan de hand van data van eVestment3 zien dat de mediane EMD HC manager, vóór beheerkosten, op een 3, 5 en 10-jaars horizon outperformance heeft laten zien van circa 1-2% per jaar. Voor EMD LC was er daarentegen sprake van underperformance. Dat is overigens voor een groot deel te herleiden naar de eerdergenoemde kosten, inclusief belastingen, die niet zichtbaar zijn in de benchmark. Pimco (2018) laat aan de hand van data van eVestment zien dat de mediane manager bij EMD HC over de afgelopen 20 jaar een gemiddelde outperformance voor beheerkosten van circa 1,5% per jaar en over de afgelopen 10 jaar van circa 0,5% per jaar behaald heeft. Bij EMD LC bedraagt de gemiddelde outperformance voor beheerkosten over de afgelopen 10 jaar circa 0,2%. Baltussen et al. (2017) komen tot andere conclusies. Hun resultaten tonen, zowel voor EMD HC als EMD LC fondsen, gemiddeld een negatieve IR ten opzichte van zowel de benchmark als ten opzichte van een passief fonds (ETF) over de periode 2007-2016. Het aantal actieve EMD-fondsen dat over deze periode na alle kosten een hoger rendement behaalt dan de ETF’s ligt ruim onder de 50%. Uit de resultaten van al deze onderzoeken volgt dan ook geen eenduidige conclusie. Ondanks dat er voldoende theoretische argumenten lijken te zijn om met actief beheer waarde toe te voegen, is dit in de praktijk lastig gebleken. De uitkomsten zijn onder meer afhankelijk van de wijze waarop het onderzoek is verricht en van de periode waarover het onderzoek is uitgevoerd. Zo laat het succes van actief beheer een cyclisch verloop door de tijd zien, mede afhankelijk van de beleggingsomgeving (zie figuur 1).

… wordt bevestigd door eigen onderzoek

Om meer inzicht te verkrijgen in de toegevoegde waarde van actief beheer hebben ook wij de data uit de eVestment database geanalyseerd. De prestaties op een 3-, 5-, 7- en 10-jaarshorizon van EMDmanagers die de JPMorgan EMBI Global Diversified Index en de JPMorgan GBI EM Global Diversified Index hanteren voor respectievelijk EMD HC en EMD LC zijn bekeken. Dit zijn de meest gebruikte EMD-benchmarks onder institutionele beleggers. De resultaten van actief beheer worden vergeleken met de resultaten van passief beheer, omdat dit de afweging is die beleggers in de praktijk moeten maken. Passief beheer betreffen zowel ETF’s, die overigens andere, minder brede dan de hierboven genoemde benchmarks hanteren, als passieve indexfondsen en -mandaten die tegenwoordig steeds meer bij institutionele partijen in zwang zijn. Deze indexfondsen en -mandaten zijn vaak goedkoper dan ETF’s en richten zich minder specifiek op een liquide subset van het universum. Wel is het aantal managers dat deze oplossingen aanbiedt en de historie daarvan beperkt. Daarom moet enige voorzichtigheid betracht worden in de interpretatie van de getoonde resultaten.

100% passief beheer bij EMD bestaat niet

Resultaten EMD HC

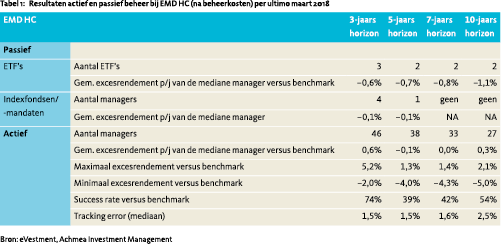

In tabel 1 zijn de resultaten voor EMD HC weergegeven.

In tabel 1 zijn de resultaten voor EMD HC weergegeven.

Uit tabel 1 komt naar voren dat passief beheer bij EMD HC met ETF’s tot een behoorlijke underperformance heeft geleid, ongeacht de horizon. Ook de indexfondsen en -mandaten behaalden een underperformance, maar deze was wel kleiner dan die van de ETF’s. Deze kleinere underperformance kan deels verklaard worden door de per saldo lagere beheerkosten en deels door de toegevoegde waarde van de ‘slimmere’ herbalancering. Bij actief beheer is gemiddeld genomen sprake van outperformance, maar de omvang hiervan varieert wel door de tijd. Zo bedraagt de gemiddelde outperformance na beheerkosten voor de mediane manager op een 3- en 10-jaarshorizon respectievelijk 0,6% en 0,3% per jaar, maar op een 5- en 7-jaarshorizon heeft actief beheer bij EMD HC geen waarde toegevoegd. Deze resultaten bevestigen het beeld dat Pimco (2018) schetste, maar zijn minder gunstig dan die van GMO (2017). Gemiddeld genomen genereert ruim meer dan de helft van de actieve managers outperformance voor beheerkosten ten opzichte van de benchmark, in lijn met de resultaten van Alliance Bernstein (2018). Maar na beheerkosten valt deze success rate, het procentuele aantal managers dat outperformance ten opzichte van de benchmark laat zien, aanzienlijk lager uit. Alleen op een 3-jaarshorizon ligt de success rate dan nog boven de 70%. De resultaten voor actief beheer laten dus een wat wisselend, niet altijd even overtuigend, beeld zien. Afgezet tegen de resultaten van passief beheer, springt actief beheer er wel beter uit. Gegeven de behoorlijke spreiding van de excesrendementen, de minimale excesrendementen pakken bijvoorbeeld sterk negatief uit, is selectie van een manager met skill bij EMD HC om outperformance te kunnen realiseren wel van cruciaal belang.

Resultaten EMD LC

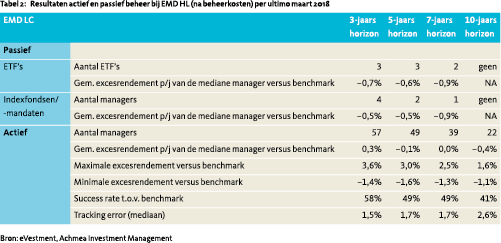

De resultaten voor EMD LC zijn in tabel 2 weergegeven.

De resultaten voor EMD LC zijn in tabel 2 weergegeven.

In tabel 2 is zichtbaar dat ook passief beheer met ETF’s bij EMD LC tot een behoorlijke underperformance heeft geleid, ongeacht de horizon. In tegenstelling tot EMD HC deden indexfondsen en -mandaten het slechts marginaal beter dan ETF’s. Vanwege de belastingen bij EMD LC is het voor passief beheer bij EMD LC lastiger om in de buurt van de benchmark te blijven. De resultaten van actief beheer bij EMD LC zijn wisselend. Op de 3-jaarshorizon wordt een positieve outperformance behaald, op een 5- en 7-jaarshorizon levert actief beheer geen toegevoegde waarde en op een 10-jaarshorizon is er sprake van een behoorlijke underperformance. Deze resultaten bevestigen grosso modo het beeld van Pimco (2018) en pakken per saldo iets gunstiger uit dan die van GMO (2017). Het verschil tussen de minimale en maximale excesrendementen is per saldo minder groot dan bij EMD HC en ook de minimum excesrendementen zijn minder negatief dan bij EMD HC. Ook bij EMD LC behaalde gemiddeld genomen ruim meer dan de helft van de actieve managers outperformance voor beheerkosten ten opzichte van de benchmark. Na beheerkosten valt deze success rate aanzienlijk terug onder de 50%. Alleen op een 3-jaarshorizon ligt de success rate nog boven de 50%. Ook de resultaten voor actief beheer bij EMD LC laten dus een wisselend beeld zien. Maar afgezet tegen de resultaten van passief beheer, lijkt de case voor actief beheer bij EMD LC wel overtuigender dan bij EMD HC.

Passief beheer in opkomst

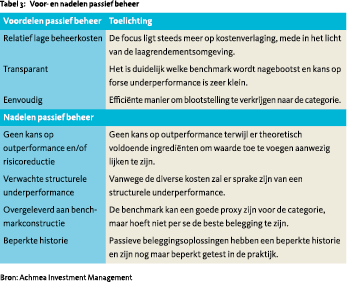

Gezien de theoretische argumenten voor actief beheer en de historische prestaties van actieve managers ten opzichte van die van passief beheer, lijkt EMD zich te lenen voor actief beheer. Dit neemt niet weg dat passief beheer voor EMD in opkomst is. Hiervoor is een aantal redenen. Ten eerste is een deel van de beleggers teleurgesteld in actief beheer door de tegenvallende resultaten van de actieve managers. Ondanks dat de mediane manager gemiddeld genomen een positief excesrendement behaald heeft, is de spreiding van deze rendementen groot. Een goede managerselectie is dus van groot belang. Ten tweede is het kostenaspect belangrijker geworden. Institutionele beleggers, waaronder pensioenfondsen, worden zowel door de toezichthouder als door de achterban steeds kritischer bevraagd over de gemaakte beleggingskosten. Dit geldt zowel voor de beheer- als transactiekosten, maar ook voor de hogere kosten die worden gemaakt om actieve managers te selecteren en monitoren. De vaste beheerkosten zijn immers zeker, terwijl outperformance onzeker is. Ten derde is de voorkeur voor eenvoudige en transparante beleggingsoplossingen toegenomen. Daarbij komt dat de toezichthouder actief beheer als risicovoller ziet. Tenslotte is het aanbod van passieve beleggingsmogelijkheden sterk gegroeid, waardoor de gewenste blootstelling op een eenvoudige wijze tegen relatief lage beheerkosten verkregen kan worden. In tabel 3 staan de voor- en nadelen van passief beheer bij EMD weergeven. De eindbelegger zal zich uiteindelijk de vraag moeten stellen of de lagere kosten en eenvoud van passief beheer opwegen tegen de nadelen.

Conclusie

Passief beleggen wint ook bij EMD aan populariteit. Dit ondanks dat EMD een beleggingscategorie is die zich leent voor actief beheer. De gangbare EMD-indices bevatten een aantal inefficiënties en het EMD-universum biedt relatief veel mogelijkheden voor actief beheer. Actieve EMD-managers zijn in het verleden dan ook in staat geweest waarde toe te voegen, al zijn de resultaten wisselend door de tijd. Zeker bij EMD LC hebben actieve managers, door de verschillende kosten inclusief belastingen die niet in het benchmarkrendement verwerkt zijn, moeite hun benchmark te verslaan. Door al deze kosten kan ook het benchmarkrendement bij benchmarkreplicatie niet gerealiseerd worden. Daarom is het beter om actieve managers te vergelijken met de beschikbare passieve beleggingsoplossingen en niet alleen met de betreffende benchmarks. Passieve beleggingen zijn net zo goed onderhevig aan beheerkosten, transactiekosten en belastingen (bij EMD LC) waardoor een structurele underperformance voor de hand ligt. Daarom proberen ook de passieve beleggingsoplossingen deze kosten te verlagen door een ‘beetje’ actief beheer toe te passen en in te spelen op enkele benchmarkinefficiënties. Van echt passief beheer is bij EMD dus eigenlijk geen sprake. Naast de verwachte outperformance spelen ook andere redenen een rol bij de keuze voor actief dan wel passief beheer, zoals transparantie en complexiteit. Alles afwegende gaat onze voorkeur bij EMD uit naar actief beheer.

Passief beleggen wint ook bij EMD aan populariteit. Dit ondanks dat EMD een beleggingscategorie is die zich leent voor actief beheer. De gangbare EMD-indices bevatten een aantal inefficiënties en het EMD-universum biedt relatief veel mogelijkheden voor actief beheer. Actieve EMD-managers zijn in het verleden dan ook in staat geweest waarde toe te voegen, al zijn de resultaten wisselend door de tijd. Zeker bij EMD LC hebben actieve managers, door de verschillende kosten inclusief belastingen die niet in het benchmarkrendement verwerkt zijn, moeite hun benchmark te verslaan. Door al deze kosten kan ook het benchmarkrendement bij benchmarkreplicatie niet gerealiseerd worden. Daarom is het beter om actieve managers te vergelijken met de beschikbare passieve beleggingsoplossingen en niet alleen met de betreffende benchmarks. Passieve beleggingen zijn net zo goed onderhevig aan beheerkosten, transactiekosten en belastingen (bij EMD LC) waardoor een structurele underperformance voor de hand ligt. Daarom proberen ook de passieve beleggingsoplossingen deze kosten te verlagen door een ‘beetje’ actief beheer toe te passen en in te spelen op enkele benchmarkinefficiënties. Van echt passief beheer is bij EMD dus eigenlijk geen sprake. Naast de verwachte outperformance spelen ook andere redenen een rol bij de keuze voor actief dan wel passief beheer, zoals transparantie en complexiteit. Alles afwegende gaat onze voorkeur bij EMD uit naar actief beheer.

Literatuur

- Alliance Bernstein, 2018, Passive Investing Hurts Emerging-Market Debt Investors. Analyse op www.alliancebernstein.com / Insights.

- Baltussen, G., S. Beckers, J.J. Hazenberg en W. van der Scheer, 2017, Actief fondsbeheer; Kan je het kaf van het koren scheiden?, VBA Journaal, vol. 33 nr. 131: 9-17.

- GMO, 2017, The What-Why-When-How Guide to Owning Emerging Country Debt. Rapport op https://www.valuewalk.com/ 2017/03/gmo-guide-owning-emergingcountry-debt/.

- Grinold, R.C., 1989, The Fundamental Law of Active Management, Journal of Portfolio Management, vol. 15 nr. 3: 30-37.

- Pimco, 2018, Why We Favor Active Management in Emerging Market Bonds. Rapport op https://europe.pimco.com/ en-eu/insights.

Noten

- Drs. Maurice Geraets, CFA en Drs. Alex van den Berg RBA zijn beide werkzaam als beleggingsstrateeg bij Achmea Investment Management. Het artikel is op persoonlijke titel geschreven.

- Schatting State Street Global Advisors in 2018.

- De rendementsdata van eVestment betreffen in de meeste gevallen een composite van institutionele fondsen en mandaten. Deze database is wel enigszins onderhevig aan een survivorship bias.

in VBA Journaal door Maurice Geraets (r), Alex van den Berg (l)