Pensioenfondsen hebben de afgelopen jaren veel inspanningen gepleegd om het financieel toetsingskader (FTK) te vertalen in een nominaal rentebeleid. De looptijd van de obligatieportefeuille is veelal aangepast aan de verplichtingen en eventueel zijn renteswaps gebruikt om de looptijd verder te verlengen. Het herstel van de financiële positie in recente jaren, door hoge beleggingsrendementen in combinatie met een gestegen rente, hebben voor een hogere dekkingsgraad gezorgd. Bij een hogere dekkingsgraad verschuift de blik van bestuurders van de garantie van nominale toezeggingen naar ambitieniveaus voor reële toezeggingen. Een nominaal rentebeleid is dan minder passend omdat een stijgende inflatie, en daarmee gepaard gegaande stijgende nominale rentes, voor verliezen zorgen. Waar een ‘arm’ pensioenfonds zich vooral richt op het nominale renterisico, kan een ‘rijk’ pensioenfonds zich richten op de reële rente. De doelstelling is hiermee tweeledig geworden: stabiliseer de reële dekkingsgraad maar verlies de nominale dekkingsgraad niet uit het oog. Waar het omslagpunt ligt, hangt af van specifieke fondskenmerken, zoals het premie- en indexatiebeleid, de pensioenregeling en demografie. Dit artikel gaat niet in op de keuze óf de reële rente moet worden afgedekt. Over het ‘waarom’ zijn verschillende artikelen in het VBA journaal verschenen. Het artikel belicht de praktische kant en beschrijft tien aspecten die bij de implementatie van een reële rente afdekking een rol spelen.

Pensioenfondsen hebben de afgelopen jaren veel inspanningen gepleegd om het financieel toetsingskader (FTK) te vertalen in een nominaal rentebeleid. De looptijd van de obligatieportefeuille is veelal aangepast aan de verplichtingen en eventueel zijn renteswaps gebruikt om de looptijd verder te verlengen. Het herstel van de financiële positie in recente jaren, door hoge beleggingsrendementen in combinatie met een gestegen rente, hebben voor een hogere dekkingsgraad gezorgd. Bij een hogere dekkingsgraad verschuift de blik van bestuurders van de garantie van nominale toezeggingen naar ambitieniveaus voor reële toezeggingen. Een nominaal rentebeleid is dan minder passend omdat een stijgende inflatie, en daarmee gepaard gegaande stijgende nominale rentes, voor verliezen zorgen. Waar een ‘arm’ pensioenfonds zich vooral richt op het nominale renterisico, kan een ‘rijk’ pensioenfonds zich richten op de reële rente. De doelstelling is hiermee tweeledig geworden: stabiliseer de reële dekkingsgraad maar verlies de nominale dekkingsgraad niet uit het oog. Waar het omslagpunt ligt, hangt af van specifieke fondskenmerken, zoals het premie- en indexatiebeleid, de pensioenregeling en demografie. Dit artikel gaat niet in op de keuze óf de reële rente moet worden afgedekt. Over het ‘waarom’ zijn verschillende artikelen in het VBA journaal verschenen. Het artikel belicht de praktische kant en beschrijft tien aspecten die bij de implementatie van een reële rente afdekking een rol spelen.

Inflation linked bonds zijn veelgebruikte instrumenten in een reële rentehedge

Inflation linked bonds (ILB’s) zijn (veel) voorkomende instrumenten om de reële rente af te dekken om verschillende redenen. Omdat het staatsobliga-ties zijn, voelen pensioenfondsen zich vertrouwd met het gebruik van deze instrumenten. Het enige verschil met een ‘gewone’ staatsobligatie is dat de jaarlijkse coupon en de hoofdsom meegroeit met de prijsinflatie. Waarom een ILB gedreven wordt door de reële rente, is te zien als we naar de relatie tussen de nominale en reële rente kijken:

Nominale rente = reële rente + inflatieverwachting + inflatierisicopremie

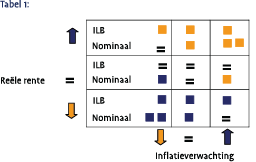

De inflatierisicopremie en inflatieverwachting zijn niet separaat te observeren. Het is echter te onderbouwen dat de koper van een ILB een inflatierisicopremie betaalt omdat een ILB een verzekeringselement bevat. Op basis van marktprijzen is slechts de nominale en de reële rente observeerbaar. Het verschil wordt meestal gezien als de inflatieverwachting omdat de inflatierisicopremie een relatief beperkt onderdeel hiervan is. In de rest van dit artikel wordt dit ook aangeduid met inflatieverwachting. De waarde van een ILB is te verkrijgen door coupons te verhogen met de verwachte inflatie en vervolgens met de nominale rentetermijnstructuur te waarderen. Een hogere inflatieverwachting hoeft echter niet te leiden tot een hogere prijs. Hoewel de coupons wel toenemen, is de nominale rente ook hoger en die twee effecten kunnen elkaar opheffen. Primair is de reële rente van belang voor de waarde van een ILB. In de tabel is schematisch weergeven hoe een ILB en een nominale obligatie reageren op veranderingen van de reële rente en de inflatieverwachting.

De inflatierisicopremie en inflatieverwachting zijn niet separaat te observeren. Het is echter te onderbouwen dat de koper van een ILB een inflatierisicopremie betaalt omdat een ILB een verzekeringselement bevat. Op basis van marktprijzen is slechts de nominale en de reële rente observeerbaar. Het verschil wordt meestal gezien als de inflatieverwachting omdat de inflatierisicopremie een relatief beperkt onderdeel hiervan is. In de rest van dit artikel wordt dit ook aangeduid met inflatieverwachting. De waarde van een ILB is te verkrijgen door coupons te verhogen met de verwachte inflatie en vervolgens met de nominale rentetermijnstructuur te waarderen. Een hogere inflatieverwachting hoeft echter niet te leiden tot een hogere prijs. Hoewel de coupons wel toenemen, is de nominale rente ook hoger en die twee effecten kunnen elkaar opheffen. Primair is de reële rente van belang voor de waarde van een ILB. In de tabel is schematisch weergeven hoe een ILB en een nominale obligatie reageren op veranderingen van de reële rente en de inflatieverwachting.

De liquiditeit van de ILB markt is geringer dan de ‘gewone’ staatsobligatiemarkt. Een oorzaak is dat het aantal uitstaande leningen en het uitstaande vermogen beperkt is. Hierdoor zijn de verhandelde volumes kleiner. Bovendien is een gedeelte van de uitstaande ILB’s opgenomen in strategische portefeuilles waarin slechts beperkt wordt gehandeld. De transactiekosten van ILB’s zijn hoger dan gewone obligaties. Waar een 10-jaars nominale staatsobligatie een normale bied/laat spread heeft van 5 eurocent is dat bij een vergelijkbare inflation linked bond 20 eurocent. Dit is niet onoverkomelijk omdat een ILB portefeuille meestal een strategische positie is die passief van aard is. Transacties komen met name voor wanneer de hedge moet worden bijgesteld indien er nieuwe verplichtingen bekend zijn of de reële rente aanzienlijk gewijzigd is.

De liquiditeit van de ILB markt is geringer dan de ‘gewone’ staatsobligatiemarkt. Een oorzaak is dat het aantal uitstaande leningen en het uitstaande vermogen beperkt is. Hierdoor zijn de verhandelde volumes kleiner. Bovendien is een gedeelte van de uitstaande ILB’s opgenomen in strategische portefeuilles waarin slechts beperkt wordt gehandeld. De transactiekosten van ILB’s zijn hoger dan gewone obligaties. Waar een 10-jaars nominale staatsobligatie een normale bied/laat spread heeft van 5 eurocent is dat bij een vergelijkbare inflation linked bond 20 eurocent. Dit is niet onoverkomelijk omdat een ILB portefeuille meestal een strategische positie is die passief van aard is. Transacties komen met name voor wanneer de hedge moet worden bijgesteld indien er nieuwe verplichtingen bekend zijn of de reële rente aanzienlijk gewijzigd is.

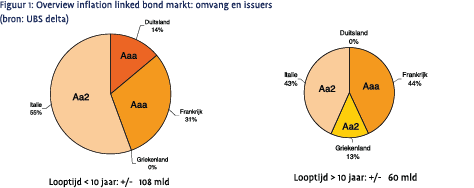

Verschillende Europese overheden hebben ILB’s uitgegeven de afgelopen jaren. Echter, het segment het de langere looptijden (>10 jaar) is nog relatief klein in vergelijking met het Nederlandse pensioenvermogen.

Een pensioenfonds zal vooraf criteria op willen stellen voor landenspreiding, kredietwaardigheid en onderliggende inflatie. De Franse staat geeft bijvoorbeeld twee verschillende ILB’s die de Franse of de Europese inflatie uitbetalen (bevinding #6 gaat hier verder op in). Wil een pensioenfonds bijvoorbeeld alleen landen met een AAA rating dan blijven Frankrijk en Duitsland over. Gezien het beperkte aanbod van Duitse ILB’s zal dit als gevolg hebben dat de ILB portefeuille grotendeels uit Franse obligaties bestaat. Een eventuele downgrade van Frankrijk, van AAA naar bijvoorbeeld AA, zorgt dan voor een verlies op een groot gedeelte van de portefeuille. Het opnemen van Italiaanse of Griekse ILB’s is mogelijk maar heeft echter ook nadelen, gezien de lagere kredietwaardigheid. Hoewel ILB’s dus gebruikt kunnen voor het afdekken van de reële rente is het raadzaam vooraf te bepalen aan welke criteria een ILB portefeuille moet voldoen: de beperkte marktomvang dwingt een pensioenfonds een afweging te maken tussen zaken als volume, kredietwaardigheid en onderliggend inflatie.

Een pensioenfonds zal vooraf criteria op willen stellen voor landenspreiding, kredietwaardigheid en onderliggende inflatie. De Franse staat geeft bijvoorbeeld twee verschillende ILB’s die de Franse of de Europese inflatie uitbetalen (bevinding #6 gaat hier verder op in). Wil een pensioenfonds bijvoorbeeld alleen landen met een AAA rating dan blijven Frankrijk en Duitsland over. Gezien het beperkte aanbod van Duitse ILB’s zal dit als gevolg hebben dat de ILB portefeuille grotendeels uit Franse obligaties bestaat. Een eventuele downgrade van Frankrijk, van AAA naar bijvoorbeeld AA, zorgt dan voor een verlies op een groot gedeelte van de portefeuille. Het opnemen van Italiaanse of Griekse ILB’s is mogelijk maar heeft echter ook nadelen, gezien de lagere kredietwaardigheid. Hoewel ILB’s dus gebruikt kunnen voor het afdekken van de reële rente is het raadzaam vooraf te bepalen aan welke criteria een ILB portefeuille moet voldoen: de beperkte marktomvang dwingt een pensioenfonds een afweging te maken tussen zaken als volume, kredietwaardigheid en onderliggend inflatie.

Inflatie derivaten bieden flexibiliteit en efficiënte

In de praktijk komt het regelmatig voor dat de fysieke allocatie naar ILB’s niet groot genoeg is om de gewenste hedge positie voor de reële rente te bereiken. Soms is de maximale allocatie naar vastrentende waarden in een ALM studie vastgesteld en is het belang en de looptijd van de ILB’s niet voldoende om de gewenste duration te krijgen. Inflatie derivaten bieden dan uitkomst. Er zijn twee soorten inflatiederivaten: de year-on-year (YOY) inflatie swap en de zero coupon inflatie swap (ZCIS). Op de eerste soort ontvangt een pensioenfonds ieder jaar de gerealiseerde inflatie over een vast bedrag en betaalt het pensioenfonds ieder jaar de verwachte inflatie die wordt vastgesteld op het moment van afsluiten. Het nadeel van dit instrument is dat de inflatie over een vast bedrag wordt betaald en geen cumulatief karakter heeft. In de verplichtingen werkt indexatie cumulatief wel door waardoor de hedge regelmatig aangepast moet worden. Een ZCIS heeft daarentegen gedurende de looptijd slechts één ‘betaalmoment’ en dat is aan einde van de looptijd. Een pensioenfonds ontvangt dan de cumulatief gerealiseerde inflatie over de looptijd over een zeker bedrag. Het pensioenfonds betaalt hiervoor een vooraf afgesproken vast percentage. Dit percentage is de verwachte inflatie plus een inflatierisicopremie bij aanvang van het contract. De meerwaarde van een ZCIS is duidelijk: als de inflatie hoger uitvalt dan verwacht, dan is een pensioenfonds netto ontvanger op de swap en anders betaler.

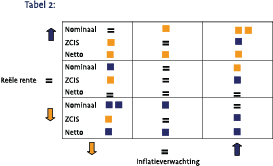

Net zoals renteswaps gemeengoed zijn geworden om de nominale duration te verlengen, worden ZCIS’s gebruikt om de reële duration te verlengen. Een ZCIS heeft echter geen reële rentegevoeligheid omdat de waarde van een ZCIS primair afhankelijk is van de inflatieverwachting. Een combinatie van een ZCIS en een nominale obligatie (of een renteswap) is wel in staat om de reële rente af te dekken. In onderstaande tabel is weergegeven hoe een combinatie van een nominaal instrument en een ZCIS reageert op veranderingen van de reële rente en de inflatieverwachting.

De combinatie van een ZCIS en een nominaal instrument (obligatie of renteswap) resulteert in een identieke gevoeligheid voor de reële rente als een ILB. Met andere woorden, een pensioenfonds heeft een ILB gerepliceerd. Door de looptijd en de notionals goed te kiezen, kun je een portefeuille samenstellen die alleen gevoelig is voor de reële rente en niet voor inflatieverwachtingen. De liquiditeit van de inflatieswap markt is beter dan die van de ILB markt. Omdat banken inflatieswaps aan- en verkopen met verschillende tegenpartijen, is de omvang de inflatiemarkt groter dan de fysieke ILB markt. De maximale volumes zijn echter wel kleiner dan bij renteswaps.

Afweging inflation linked bonds of inflatie en renteswaps afhankelijk van doelstelling en randvoorwaarden

Zowel ILB’s als een portefeuille van inflatie en renteswaps zijn geschikt als reële rente hedge. In de praktijk komt een combinatie uiteraard ook voor. Welke strategie de voorkeur verdient, hangt af van de criteria dat een pensioenfonds stelt. Als een bestuur het gebruik van derivaten wil beperken, zal de hedge zoveel mogelijk fysiek met ILB’s worden opgezet en eventueel aangevuld inflatie en renteswaps. Een limitering van de derivatenposities is mogelijk gedreven vanuit de gedachte dat de derivatenmarkt nog niet voldoende op de proef gesteld is om langjarige (30 jaar +) strategische posities aan toe te vertrouwen. De directe verliezen van een pensioenfonds bij faillissement van een tegenpartij zijn beperkt door het tijdig plaatsen van collateral. De indirecte gevolgen kunnen echter groter zijn. Een fonds verliest namelijk een strategische hedge en ze loopt daardoor meer risico dan gewenst. Wellicht zijn de dan geldende marktomstandigheden dusdanig slecht (een faillissement van een tegenpartij treedt immers niet zomaar op) en zijn banken minder geneigd langjarige derivaten met (hoge) notionals aan te gaan, of tegen een hogere prijs. Hoewel ILB’s ook tegenpartijrisico hebben, voelen bestuurders zich mogelijk comfortabeler met obligaties uitgegeven door een Europese staat.

Het voordeel van een derivatenportefeuille is de flexibiliteit in het kiezen van looptijd en notionals. Hierdoor is de hedge nauwkeuriger af te stemmen op de verplichtingen dan ILB’s. Deze flexibiliteit is ook aanwezig bij een combinatie van ILB’s die aangevuld worden met derivaten. In de praktijk zal een combinatie daarom vaak de voorkeur hebben.

Het gebruik van derivaten vereist juridische inspanning

Het gebruik van inflatieswaps vereist juridische contracten tussen een bank en een pensioenfonds. In een International Standard Derivatives Agreement (ISDA) staat gespecificeerd in welke derivaten gehandeld mag worden. Voor de pensioenfondsen die renteswaps gebruiken, zal dit niet nieuw zijn. Renteswaps handelen immers ook onder een ISDA. Bij het afsluiten van een inflatieswap is de mark-to-market waarde nul (de verwachte ontvangsten zijn gelijk aan de verwachte betalingen). Na verloop van tijd ontstaat een positieve of negatieve waarde, afhankelijk van de veranderde inflatieverwachting. Omdat de onderliggende notionals vaak groot zijn, kan de waardeontwikkeling substantieel zijn. Om een pensioenfonds te beschermen tegen een faillissement van een tegenpartij en vice versa, wordt vaak elke maand (of vaker) verrekend. In een Collateral Service Annex (CSA) wordt afgesproken hoe en wat er precies aan collateral wordt gestort. In veel gevallen zal de storting met cash gebeuren (vooral als de premie-instroom groter is dan de uitkeringen) maar hier kunnen ook obligaties voor gebruikt worden. Een nadeel van cash is dat er een rentevergoeding op het collateral (als de bank bij het pensioenfonds stort) moet worden vergoed wat tot een rendementsverlies leidt. Obligaties zijn echter niet bruikbaar als een pensioenfonds in een beleggingsfonds voor gemene rekening participeert waardoor ze geen ‘eigen’ obligaties heeft.

Bepaal vooraf waar een negatieve mark-to-market uit onttrokken wordt

Derivaten bieden een efficiënte invulling van een gewenst hedgebeleid. Naast de invulling van de ‘optimale’ swapportefeuille en juridische aspecten verdienen ook de operationele aspecten aandacht. Een daling van de inflatieverwachting kan immers voor substantiële verliezen op een inflatieswap zorgen. De tegenpartij verwacht in dit geval een storting van collateral, zoals afgesproken in de CSA. Bij cash collateral zou dit een verkoop van liquide beleggingen, zoals aandelen, kunnen betekenen. Dit zou kunnen resulteren in een ongewenste verandering van de beleggingsmix. Dit is te voorkomen door vooraf beleid te formuleren met betrekking tot wat te doen in een dergelijke situatie.

Welke inflatie (Nederlandse of Europese) de voorkeur heeft, hangt af van de doelstelling van de reële rentehedge

Welke inflatie (Nederlandse of Europese) de voorkeur heeft, hangt af van de doelstelling van de reële rentehedge

Het indexatiebeleid is meestal gekoppeld aan een bedrijf- of sectorspecifieke looninflatie of Nederlandse prijsinflatie. Hierbij wordt vaak onderscheid gemaakt tussen actieve en niet-actieve deelnemers. Een pensioenfonds zou bij voorkeur een belegging opnemen die de looninflatie uitkeert maar gezien de specifieke aard is dat niet realistisch.

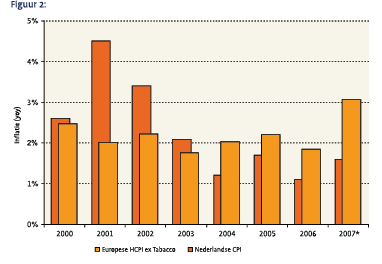

Ook het afdekken van Nederlandse prijsinflatie is niet goed mogelijk. Hoewel er af en toe Nederlandse prijsinflatie wordt aangeboden, is de omvang vaak beperkt en onregelmatig. Ook de kosten zijn hoger. Meestal heeft een Nederlandse inflatieswap een opslag boven de Europese breakeven inflatie tussen de 10 en 30 basispunten. De markt voor Europese prijsinflatie is de grootste en meest liquide markt. Dat de Europese inflatie geen perfecte hedge geeft voor Nederlandse pensioenfondsen is duidelijk. Figuur 2 toont de Nederlandse en Europese prijsinflatie.

De verschillen tussen de Nederlandse en Europese inflatie kunnen substantieel zijn. In 2001 en 2002 lag de Nederlandse inflatie boven de Europese inflatie en in 2007 is het beeld omgedraaid. Wat betekent dit voor de implementatie van een reële rentehedge? Ten eerste is de toekomstige dynamiek van inflatie waarschijnlijk niet hetzelfde als de historie. Hierover verschillen economen echter van mening. Zo is te onderbouwen dat de Europese economieën convergeren waardoor de verschillen in inflatie mogelijk afnemen. Echter, omdat het monetaire beleid (en de rente) voor alle landen gelijk is, beweren andere economen dat de inflatie de enige uitlaatklep wordt voor regionale verschillen. De argumenten van beide zienswijzen valt buiten het doel van dit artikel en is mogelijk ook minder van belang als we naar de doelstelling van de reële rentehedge kijken. Dit kunnen we illustreren door vanuit twee invalshoeken naar een reële rentehedge te kijken. Zo kan een pensioenfonds het inflatierisico altijd willen afdekken, zowel bij hoge als bij lage inflatie. Dan sluit Europese inflatie niet goed aan op de doelstelling maar misschien nog wel beter dan andere beleggingsinstrumenten. Een andere mogelijke doelstelling is dat het pensioenfonds met name het risico van forse stijgingen in inflatie wil beperken. Juist dan komt de doelstelling van waardevast pensioen in gevaar. Een piek in de Europese en Nederlandse inflatie zal eerder gelijk optreden (denk aan de nasleep van de oliecrisis uit de jaren ’70). Met andere woorden, de correlatie neemt toe bij hoge inflaties. In deze situatie zal een Europese inflatieswap een vergelijkbare hedge geven als voor de Nederlandse inflatie. Ook kunnen inflatie opties gebruikt worden om bescherming tegen hoge inflatie te krijgen. Op dit moment is deze markt nog beperkt qua liquiditeit en verhandelde volumes maar is mogelijk in de toekomst een serieuze overweging bij het vormgeven van een reële rente hedge.

Het verschil tussen een hedge van de reële rente of een positieve correlatie met de reële rente is bepalend voor implementatie

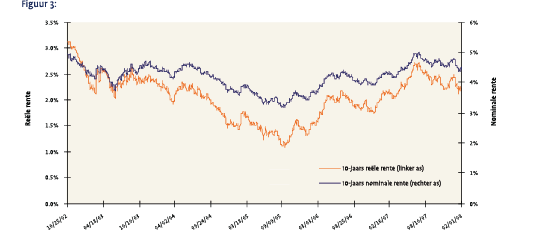

Bij het afdekken van de reële rente dient een verschil gemaakt te worden tussen beleggingen met hedge karakteristieken en beleggingen die correleren. Inflation linked bonds en inflatiederivaten zijn hedge instrumenten: er bestaat een direct verband tussen de prijs van een instrument en de gerealiseerde en verwachte inflatie. Echter, in andere gevallen is er slechts sprake van een correlatie tussen de inflatie en de prijsvorming. Tussen aandelen en inflatie is er wellicht een (lange termijn) positieve correlatie maar dat betekent niet dat aandelen een hedge zijn tegen stijgende inflatie. De kans is groot dat de verwachte positieve correlatie niet aanwezig is op het moment dat de inflatie stijgt. Een ander voorbeeld is het gebruik van nominale obligaties wanneer de inflatieverwachting laag en stabiel is. Inflation linked bonds leveren, naar verwachting, een lager rendement dan nominale obligaties met dezelfde looptijd. Een belegger betaalt namelijk impliciet een inflatierisicopremie voor de inflatiebescherming en dat kost rendement. Bij een hoge correlatie tussen beide obligaties kan een pensioenfonds ook de reële rente hedgen door nominale obligaties te kopen. Bij stabiele inflatieverwachtingen bewegen de reële en nominale rentes parallel en treedt hoge correlatie op. De afgelopen jaren was dit het geval, zoals figuur 3 laat zien. De correlatie tussen de 10-jaars rentes (reëel en nominaal) was ruim boven 0.9.

Een hoge correlatie zou tot de conclusie kunnen leiden dat bij stabiele inflatieverwachtingen inflation linked bonds suboptimaal zijn ten opzichte van nominale obligaties. Deze conclusie gaat echter voorbij aan de doelstelling, namelijk het afdekken van de reële rente. Snel stijgende inflatie en inflatieverwachtingen zorgen immers voor verliezen bij nominale staatsobligaties, zeker bij lange looptijden. Van een reële rente hedge is dan geen sprake meer. De boodschap is: leun niet te sterk op historische correlaties wanneer je eigenlijk op zoek bent naar een hedge.

Neem ook onroerend goed en andere inflatie gevoelige beleggingen mee in de reële rentehedge

Inflatie is een belangrijke economische variabele die veel beleggingen beïnvloedt. Tussen de verschillende beleggingscategorieën bevinden zich ook van nature geschikte kandidaten die een inflatiegevoeligheid bevatten. Hiervan is onroerend goed de meest voor de hand liggende. Huurcontracten hebben vaak een clausule waardoor de huur wordt verhoogd met inflatie, al dan niet gemaximeerd. Voor pensioenfondsen is dit aantrekkelijk omdat hoge indexatielasten deels door hogere huurinkomsten verminderd worden. Echter, bij snel stijgende inflatie lopen de aanpassingen vaak achter, deze vermindert de effectiviteit van de hedge. Op onroerend goed en andere inflatie gevoelige beleggingen is bevinding #7 (hedge of correlatie) ook van toepassing. Onroerend goed levert geen reële rente hedge maar alleen een correlatie. Een groot deel van het rendement en variabiliteit wordt gedreven door herwaardering en dat kan de reële rente hedge teniet doen.

Inflatie is een belangrijke economische variabele die veel beleggingen beïnvloedt. Tussen de verschillende beleggingscategorieën bevinden zich ook van nature geschikte kandidaten die een inflatiegevoeligheid bevatten. Hiervan is onroerend goed de meest voor de hand liggende. Huurcontracten hebben vaak een clausule waardoor de huur wordt verhoogd met inflatie, al dan niet gemaximeerd. Voor pensioenfondsen is dit aantrekkelijk omdat hoge indexatielasten deels door hogere huurinkomsten verminderd worden. Echter, bij snel stijgende inflatie lopen de aanpassingen vaak achter, deze vermindert de effectiviteit van de hedge. Op onroerend goed en andere inflatie gevoelige beleggingen is bevinding #7 (hedge of correlatie) ook van toepassing. Onroerend goed levert geen reële rente hedge maar alleen een correlatie. Een groot deel van het rendement en variabiliteit wordt gedreven door herwaardering en dat kan de reële rente hedge teniet doen.

De relatie tussen inflatie en onroerend goed zou kunnen leiden tot een hogere allocatie naar onroerend goed en dan wellicht speciaal naar Nederlandse gebouwen. De nodige terughoudendheid is echter geboden. Hoewel Nederlands vastgoed mogelijk een goede hedge is tegen Nederlandse inflatie, verhoogt een pensioenfonds de risico’s op een ander vlak. Ten eerste neemt het concentratierisico toe. Om enig effect te sorteren, zal een allocatie toch een bepaalde omvang moeten hebben. Hiermee worden de rendementen uitermate gevoelig voor de omstandigheden op de Nederlandse onroerend goed markt. Vanuit het oogpunt van risicospreiding is dit niet wenselijk. Een tweede risico van een omvangrijke Nederlandse onroerend goed portefeuille ligt op een ander vlak. Deelnemers aan een pensioenregeling hebben vaak zelf een ‘long positie’ in onroerend goed. In een extreem geval, bij een daling van onroerend goed prijzen, kan een gepensioneerde aan twee kanten risico’s lopen: zijn huis daalt in waarde en het pensioenfonds indexeert niet vanwege de verliezen in de vastgoed portefeuille.

Een relatief nieuwe beleggingscategorie met aantrekkelijke inflatiegerelateerde eigenschappen is infrastructuur. Niet alle infrastructurele projecten zijn echter even geschikt. Maar participeren in bijvoorbeeld tolwegen, waarbij de tol direct gekoppeld is aan inflatie, kan een gedeeltelijke vervanging zijn van inflation linked bonds. Hierop is ook bevinding #7 van toepassing. Infrastructuur levert geen reële rente hedge maar alleen correlatie.

Als een pensioenfonds haar onroerend goed allocatie of andere beleggingen niet meeweegt, is een ‘overhedge’ van de reële rente mogelijk. Hiermee wordt er geen recht meer gedaan aan de ALM conclusies en loopt het fonds andere risico’s dan ze wil. Een analyse van de reële renteafhankelijkheid van de gehele beleggingsmix is daarom belangrijk voordat een allocatie naar bijvoorbeeld inflation linked bonds gedaan wordt.

Onderzoek de voor- en nadelen van een dynamische rentehedge

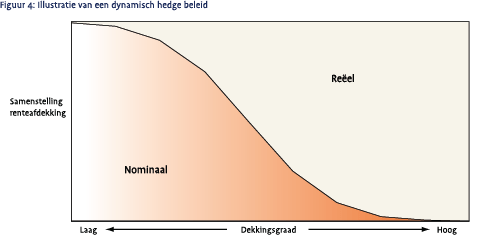

In veel gevallen luidt een conclusie van een ALM studie: het afdekken van x% van de reële rente verbetert de indexatiekwaliteit. Hierbij wordt een pensioenfonds mogelijk te statisch voorgesteld. Zo werkt een reële rente hedge juist risicoverhogend in situaties waarin een pensioenfonds niet indexeert: geen indexatie betekent ook geen inflatierisico. Hoewel het indexatiebeleid in een ALM studie meegenomen wordt, heeft de conclusie vaak betrekking op de optimale ‘gemiddelde’ hedge. Een ALM studie gaat veelal uit van een statisch beleid. Bij lage dekkingsgraden is echter een nominale hedge wellicht te prefereren en bij hoge dekkingsgraden een reële hedge. Een dynamische staffel zou de volgende vorm kunnen hebben zoals weergegeven in figuur 4.

In veel gevallen luidt een conclusie van een ALM studie: het afdekken van x% van de reële rente verbetert de indexatiekwaliteit. Hierbij wordt een pensioenfonds mogelijk te statisch voorgesteld. Zo werkt een reële rente hedge juist risicoverhogend in situaties waarin een pensioenfonds niet indexeert: geen indexatie betekent ook geen inflatierisico. Hoewel het indexatiebeleid in een ALM studie meegenomen wordt, heeft de conclusie vaak betrekking op de optimale ‘gemiddelde’ hedge. Een ALM studie gaat veelal uit van een statisch beleid. Bij lage dekkingsgraden is echter een nominale hedge wellicht te prefereren en bij hoge dekkingsgraden een reële hedge. Een dynamische staffel zou de volgende vorm kunnen hebben zoals weergegeven in figuur 4.

Hierbij is de dynamiek alleen afhankelijk van de dekkingsgraad. De getoonde staffel kan mogelijk worden aangevuld met een component die rentestand afhankelijkheid is. Een dekkingsgraad van 150% bij rentes van 2% is niet hetzelfde als bij een rente van 10%.

De boodschap is dat een statische reële rente hedge, wellicht onbewust, mogelijk een onwenselijk risicoprofiel veroorzaakt. Bijvoorbeeld omdat een pensioenfonds bij een lage dekkingsgraad de reële rente afdekt waar een nominale hedge meer risico zou reduceren. Of een pensioenfonds dat bij een sterk gestegen dekkingsgraad slechts een gedeeltelijke reële hedge hanteert, terwijl een volledige reële hedge meer stabiliteit in de reele dekkingsgraad zou geven.

Blijf het hoe en waarom van een reële rente uitleggen

Het afdekken van de reële rente is en blijft een lastig onderwerp. Tijdens een ALM studie wordt er voldoende aandacht besteed aan begripsvorming. Wat is de reële rente? Waarom de reële en niet de nominale rente afdekken? Echter, de begripsvorming ebt vaak weg na implementatie. En na verloop van tijd bestaat de kans dat de begripsvorming vermindert. Om dit voorkomen is permanente educatie over het “hoe en waarom” van een reële rente afdekking noodzakelijk, ook ná implementatie.

Een praktische noot

De tien bevindingen zijn gebaseerd op praktische ervaringen bij de implementatie van een reële rente afdekking bij pensioenfondsen. De doelstelling van het artikel is de belangrijkste aspecten op hoofdlijnen te benoemen waardoor de mate van detail gering is. Bij een implementatie van een reële rentehedge geldt dat geen twee pensioenfondsen identiek zijn en dat een op maat gemaakte oplossing altijd noodzakelijk is.

in VBA Journaal door Jeroen Trip