Pensioenfondsen, tijd voor iets anders?

De gemakkelijke tijden voor pensioenfondsen zijn vervlogen. De veranderingen in wetgeving en toezicht bezorgen bestuurders handen vol werk, terwijl de ontwikkelingen op de financiële markten leiden tot heftige bewegingen in de dekkingsgraden.

De gemakkelijke tijden voor pensioenfondsen zijn vervlogen. De veranderingen in wetgeving en toezicht bezorgen bestuurders handen vol werk, terwijl de ontwikkelingen op de financiële markten leiden tot heftige bewegingen in de dekkingsgraden.

In de afgelopen jaren hebben pensioenfondsen veel energie gestoken in een schijnbaar eindeloze reeks onderwerpen, zoals de zeggenschap van gepensioneerden, intern toezicht (‘pension fund governance’), de overgang naar middelloon, wijzigingen in de risicodeling, de communicatie van pensioenen, zorgplicht bij individuele keuzes, uitbesteding (‘fiduciaire rol’), duurzaam beleggen, corporate governance, etc. Daarnaast ontwikkelden pensioenfondsen nieuwe aanvullende producten. En, alsof het nog niet genoeg is, haastten bestuurders zich om door middel van fusies kolossale uitvoeringsorganisaties te creëren onder het mom van schaalvoordelen, professionalisering en de ambities van Holland Financial Center.

Alle inspanningen van de pensioenfondsbestuurders ten spijt is er in de pensioensector over de afgelopen jaren slecht gepresteerd. De pensioenrisico’s voor de verzekerden zijn verhoogd, pensioenpremies zijn gestegen en indexatieverwachtingen zijn niet waargemaakt.3 Dit roept de vraag op of het niet tijd wordt voor ‘meer focus op het financiële beheer van pensioenen’.

In dit artikel beschrijft de auteur een bedrijfsmatige aanpak voor pensioenfondsen, waarmee goede pensioenen4 doelmatig worden nagestreefd.

Inleiding balansmanagement, een terugblik

Scenario-analyses domineren sedert jaar en dag het balansmanagement bij pensioenfondsen. Deze onderzoeken, welke veelal worden aangeduid met de term asset liability management (ALM), bestaan uit vele honderden gesimuleerde economische scenario’s op basis waarvan de financiële toekomst van een pensioenfonds zichtbaar wordt gemaakt. Deze scenariobeelden vormen de grondslag voor het te voeren financiële beheer van pensioenfondsen (m.n. het premie-, indexatie- en beleggingsbeleid).

Tekortkomingen en schattingsproblemen maken deze ALM-modellen echter ongeschikt als basis voor het samenstellen van de beleggingsportefeuille. Zo is de modellering van de “economie” grof. Het is namelijk ondoenlijk om allerlei complexe economische patronen en samenhangen in rekenregels te vatten. Daarnaast ontbreken waarderingen van beleggingsmarkten in de ALM-modellen. Hierdoor hebben de aannamen voor risicopremies en risiconiveaus een arbitrair karakter, terwijl deze wel grote invloed hebben op de berekende uitkomsten voor het pensioenfonds. Daarnaast is de gemodelleerde asset-mix slechts een verregaande abstractie van de werkelijkheid. Tegenwoordig is een belangrijke plaats binnen de beleggingsportefeuille ingeruimd voor dynamische strategieën en alternatieve beleggingscategorieën, zoals private equity, grondstoffentermijncontracten en hedgefunds. Als geprobeerd wordt om deze beleggingscategorieën in het ALMmodel op te nemen, dan zijn de lange termijn rendementskarakteristieken meestal te gekunsteld om er een optimale beleggingsportefeuille op te baseren.

De ALM-onderzoeken zijn vaak onvolledig. Door beleggingen te beperken tot marktindices ontbreekt de risicovrije beleggingscategorie van het pensioenfonds als natuurlijke beleggingsoptie. Deze risicovrije (matching) portefeuille, welke rente- en inflatierisico’s van de pensioenverplichtingen neutraliseert, blijft achterwege. Het onderzoek naar de optimale beleggingsstrategie blijft veelal beperkt tot durationverlenging en soms het toevoegen van derivaten zoals opties.

Door de hierboven genoemde tekortkomingen en beperkingen van ALM-modellen voeren pensioenfondsen nog steeds beleggingsstrategieën welke gepaard gaan met grote schommelingen in de dekkingsgraad (solvabiliteit). De traditionele ALM-studies voldoen hooguit als continuïteitstoets5. Inzicht in de korte termijn effecten van afzonderlijke beleidsinstrumenten ontbreekt echter. Daarnaast vormt het geen concreet kader voor de dagelijkse beleggingsuitvoering. Dit geldt specifiek voor het korte termijn risicobeheer, waarmee pensioenfondsen in de knoop komen met het toezicht van DNB op de vereiste risicobuffers.

Het bovenstaande is niet bedoeld om de ALM-modellen, de uitgevoerde onderzoeken en uitgebrachte adviezen te diskwalificeren. Het is een oproep aan pensioenfondsen om ‘een financiële strategie te voeren op basis van eigen oordelen in plaats van onbegrepen risicowetenschap’.

Bedrijfseconomisch pensioenbeheer: het balansmanagement van de toekomst

Doordat ALM-studies niet leiden tot realisatie van de financiële doelstellingen, leeft bij pensioenfondsen de behoefte om het balansmanagement op een andere leest te schoeien. Het balansmanagement van de toekomst is bedrijfseconomisch pensioenbeheer. Bij deze aanpak wordt het pensioenfonds op eenzelfde wijze bestuurd als een (gewone) onderneming en staat een doelmatige realisatie van goede pensioenen, nu en in de toekomst, voorop. Hierna wordt het bedrijfseconomische pensioenbeheer toegelicht en wordt aangegeven hoe dit de financiële prestaties van pensioenfondsen sterk kan verbeteren.

Pensioenfonds als onderneming

Bij bedrijfseconomisch pensioenbeheer wordt het pensioenfonds gezien als een financiële onderneming. Pensioenfondsen produceren (en verkopen) pensioenen en streven daarbij naar efficiency en doelgerichtheid om waardevaste pensioenen tegen een concurrerende prijs met een hoge mate van zekerheid te realiseren. Weliswaar kent de ‘stichting pensioenfonds’ geen formele aandeelhouders, maar er wordt wel geproduceerd met een winstdoelstelling (surplusverhoging, lage premie).

Het pensioenfonds is in wezen een onderneming met twee bedrijfsactiviteiten: het produceren van pensioenen en het doen van (beleggings-)investeringen. De pensioenen worden geproduceerd en verkocht tegen een vooraf overeengekomen prijs (te heffen premie). Voor de financiering van de pensioenopbouw kiest het pensioenfondsbestuur voor een bepaalde verhouding tussen premie- en beleggingsinkomen. Immers, de enige reden voor het nastreven van extra beleggingsrendement is het streven naar een ‘verkoopprijs’ onder het niveau van de (risicovrije) kostprijs van pensioen7. De andere bedrijfsactiviteit bestaat uit het doen van investeringen (beleggingen), welke naar verwachting meer rendement zullen opleveren dan de financieringskosten ervan. Met deze activiteit wordt een winst (waardecreatie) beoogd.

De uiteindelijke doelstelling van het pensioenfonds betreft het realiseren van een financieel resultaat, waarmee het surplus van het pensioenfonds zich in de gewenste richting ontwikkelt (sturing van de dekkingsgraad), terwijl het beoogde pensioenproduct nu en in de toekomst wordt gerealiseerd (ambitie waardevastheid) bij een gewenst premieniveau.

Het pensioenproduct: kasstromen

Bij de bedrijfseconomisch aanpak is het productieproces van pensioenfondsen het produceren van pensioenen. Het pensioenproduct wordt verkocht (pensioenverplichtingen aangaan8), al dan niet met een wettelijk verplicht gestelde afname, en na een meestal lange periode geleverd. Hoewel de levering voor een deel voorwaardelijk kan zijn, is de missie helder: goede pensioenen leveren tegen een concurrerende prijs.

Pensioen behelst simpelweg een serie uitkeringen (kasstroom) over een bepaalde periode. Ondanks het toekomstige karakter ervan, zijn deze kasstromen voor grote aantallen verzekerden nauwkeurig te schatten. Daarnaast kan de invloed van de toekomstige indexaties9 op de nominale kasstromen zichtbaar gemaakt worden met behulp van de marktverwachting voor toekomstige inflatie (break even inflatie10).

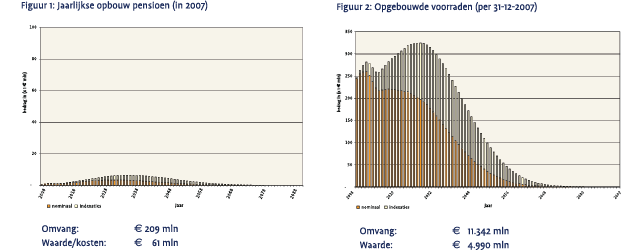

De kasstroomkarakteristieken geven inzicht in de omvang van de nieuwe pensioenproductie (coming service over een bepaalde periode) en de voorraden nog niet geleverd pensioen (opgebouwde pensioenrechten over het verleden) op de balans van het pensioenfonds. Voor pensioenfondsen zijn de kasstromen bijzonder stabiel. Pensioenen vervallen wanneer deze worden uitgekeerd. Terwijl de opbouw van nieuwe pensioenkasstromen bestaat uit het toekennen van pensioenrechten. Deze zijn voor een ‘rijp’ pensioenfonds relatief beperkt van omvang. Dit wordt geïllustreerd met figuur 1 en 2 op basis van data voor Stichting Pensioenfonds Hoogovens. Pensioen is hier een reeks betalingen inclusief een geambieerde waardevastheid.

De kasstroomkarakteristieken geven inzicht in de omvang van de nieuwe pensioenproductie (coming service over een bepaalde periode) en de voorraden nog niet geleverd pensioen (opgebouwde pensioenrechten over het verleden) op de balans van het pensioenfonds. Voor pensioenfondsen zijn de kasstromen bijzonder stabiel. Pensioenen vervallen wanneer deze worden uitgekeerd. Terwijl de opbouw van nieuwe pensioenkasstromen bestaat uit het toekennen van pensioenrechten. Deze zijn voor een ‘rijp’ pensioenfonds relatief beperkt van omvang. Dit wordt geïllustreerd met figuur 1 en 2 op basis van data voor Stichting Pensioenfonds Hoogovens. Pensioen is hier een reeks betalingen inclusief een geambieerde waardevastheid.

Door de hoge mate van stabiliteit lenen de pensioenkasstromen zich uitstekend voor de rol van benchmark van de (vastrentende waarden) beleggingen. In tegenstelling tot de stabiliteit van de pensioenkasstromen zelf, is de waarde van deze pensioenkasstromen aan grote schommelingen onderhevig. Deze waardeveranderingen ontstaan door veranderingen in de nominale (swap-) rente én de verwachte inflatie. Goed voorraadbeheer biedt bescherming tegen deze waardemutaties.

De financieringsopzet van een pensioenfonds

Bij de bedrijfseconomische aanpak wordt gebruik gemaakt van de bedrijfseconomische balans. Hierop worden de ten doelgestelde waardevaste pensioenen opgenomen. Deze pensioenverplichtingen worden opgenomen door de geprojecteerde pensioenkasstroom te verdisconteren tegen de marktrente (swap rente) en rekening te houden met de (realistische) indexatie-ambitie op basis van de marktprijs voor de toekomstige inflatie. Immers, tegen deze condities vindt ook het (beleggings-) beheer van de pensioenen plaats als onderdeel van het balansmanagement.

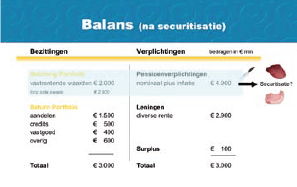

Als het doel van de balansopstelling is, het verschaffen van inzicht in de financiële positie en de wijze waarop investeringen en voorraden worden gefinancierd, dan is een scheiding van de activa in matchingbeleggingen (voorraden) en returnbeleggingen (investeringen) een uitstekend hulpmiddel. Op de balans staan dan de matchingbeleggingen tegenover de pensioenverplichtingen. Immers deze beleggingen worden door het pensioenfonds aangehouden om de kasstroomkarakteristieken van de pensioenverplichtingen te volgen en daarmee de voorraadrisico’s te beperken (pensioenen zeker stellen). Terwijl de returnbeleggingen tegenover het surplus en (eventuele) leningen staan. Immers deze investeringen worden gedaan om extra beleggingsopbrengsten te genereren boven de financieringskosten (geld verdienen).

Door deze opsplitsing ontstaat een eerste indruk inzake de mismatch tussen het bezit aan kasstroomvoorraden (matchingbeleggingen) enerzijds en de pensioenverplichtingen anderzijds.

Door deze opsplitsing ontstaat een eerste indruk inzake de mismatch tussen het bezit aan kasstroomvoorraden (matchingbeleggingen) enerzijds en de pensioenverplichtingen anderzijds.

Als bij de financiering van de pensioenen gebruik wordt gemaakt van renteswaps, kunnen deze ook op de balans zichtbaar gemaakt worden. Door de lange en de korte rentekant van de swap te splitsen, kan door vermelding van de ‘swap waarde’11 de financiering van de returnbeleggingen zichtbaar worden gemaakt.

In onderstaande balans valt af te lezen dat de returnbeleggingen voor ¤ 2.900 miljoen zijn gefinancierd met korte rente-verplichtingen en voor ¤ 100 miljoen met het (kostenloze) surplus. Eigenlijk is er dus voor ¤ 2.900 miljoen geleend van de kasstroomvoorraden en geïnvesteerd in returnbeleggingen. Als in de risicoparagraaf van het jaarverslag aanvullend het mismatchrisico en het beleggingsrisico op de investeringen separaat worden vermeld, ontstaat een goed inzicht in de financieringsstructuur van het pensioenfonds.

Behalve inzicht in de financiering van een pensioenfonds, zoals deze uit de bedrijfseconomische balans naar voren komt, is ook inzicht in de prestaties van pensioenfondsen gewenst. In de volgende paragrafen komt het bedrijfsmatig managen van het pensioenfondsbedrijf aan de orde.

Bedrijfsmatig pensioenfondsbeheer: vier bedrijfsactiviteiten

Na de introductie van het pensioenfonds als onderneming en de beschrijving van het pensioenproduct worden in dit onderdeel de bedrijfsactiviteiten van het pensioenfonds besproken. Deze bedrijfsactiviteiten bestaan vanuit het oogpunt van financieel beheer grofweg uit vier onderdelen:

- het beheer van de voorraad pensioenen (rente- en inflatiekarakteristieken managen)

- het doen van investeringen (in beleggingen met een verwachte risicopremie)

- de prijsstelling (premieniveau) voor de nieuwe pensioenproductie (coming service)

- het beheersen van de uitvoeringskosten

Pensioenfondsen verkopen pensioenen. Tegenover deze verkochte pensioenkasstromen, houden pensioenfondsen ter dekking beleggingskasstromen aan. Veelal is er een tekort aan voorraad kasstromen. In dat geval spreekt men van een (rente- en inflatie-) mismatch.

Naast het voorraadbeheer wordt met de overige activa een tweede doelstelling nagestreefd: het realiseren van toegevoegde waarde. Van deze investeringen wordt verwacht dat een risicopremie wordt gerealiseerd boven de financieringskosten.

De derde bedrijfsactiviteit betreft het premiebeleid. De prijs van het pensioenproduct (het premieniveau) ligt grotendeels buiten de invloedsfeer van het pensioenfonds en wordt door sociale partners (werkgever/werknemer) gedomineerd. Het premieniveau ligt normaal gesproken onder de kostprijs van het pensioenproduct. Dat de pensioenkosten wel gedekt worden, komt dan door de andere financieringsbron: de toegevoegde waarde uit beleggingen. Daarmee is, gegeven het geambieerde pensioenproduct, het premieniveau bepalend voor het benodigde beleggingsrendement (en -risico).

Ten slotte het managen van de uitvoeringskosten. De ‘harde’ organisatiekosten zijn bij pensioenfondsen meestal vrij laag in vergelijking tot de kosten en opbrengsten van de andere bedrijfsactiviteiten. De actuele roep uit de politiek om te komen tot kostentransparantie heeft voornamelijk relevantie in het geval van excessieve kostenniveaus. Een kleine omvang van het verzekerdenbestand, hoge winstopslagen van de uitvoeringsorganisatie of grote inefficiënties kunnen het kostenniveau sterk opdrijven. Onder ‘normale’ omstandigheden zal het (lage) kostenniveau bij bedrijfstak- en ondernemingspensioenfondsen slechts een geringe invloed hebben op de financiële prestaties van een pensioenfonds. De financiële prestatie wordt dan gedomineerd door het matching- en het returnresultaat.

Het managementconcept: scheiden van voorraadbeheer en geld verdienen

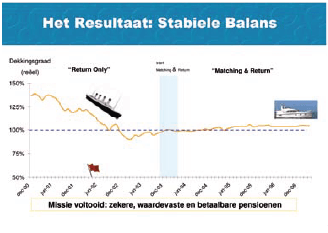

Bij bedrijfseconomisch pensioenfondsbeheer hoort een doelmatig managementconcept. Dit is voor pensioenfondsen ‘Matching & Return’. Bij deze aanpak worden de twee bedrijfsactiviteiten ‘voorraadbeheer’ en ‘geld verdienen’ gescheiden uitgevoerd. Dit resulteert in twee beleggingsportefeuilles met afzonderlijke doelstellingen en richtlijnen, die kunnen worden beheerd door specialistische beleggingsteams. Deze ‘Matching & Return’ opsplitsing biedt transparantie en sturingskracht. Het concept ontleent zijn doelmatigheid aan de gelijkstelling van de beleggingsopdrachten aan de pensioenfondsdoelstellingen, het toepassen van risicobudgetten direct gekoppeld aan de rendementsbehoefte en risicohouding van het pensioenfonds en de inzet van gespecialiseerde beleggingsteams bij de uitvoering.

In het kort werkt het concept als volgt. Er wordt enerzijds een ‘matching portfolio’ gehanteerd voor het beheer van de pensioenen op de balans van het pensioenfonds. Met deze portefeuille worden de voorraden geambieerde pensioenen veilig gesteld voor veranderingen in de economische omgeving (rente en inflatie). Anderzijds wordt een separate ‘return portfolio’ gehanteerd voor het genereren van extra beleggingsrendement om de “verdien”-doelstellingen van het pensioenfonds na te streven, binnen de risicohouding van het pensioenfondsbestuur.

Het ‘Matching & Return’ concept is in de praktijk bij Stichting Pensioenfonds Hoogovens ontwikkeld en wordt vanaf 2004 toegepast. Een theoretische onderbouwing voor deze scheiding wordt gegeven door bijvoorbeeld Bazdarich15. In zijn artikel ‘Separability and Pension Optimalisation” trekt Bazdarich de voor de hand liggende parallel tussen ‘Matching & Return’ en de ‘Capital Asset Pricing Theory’.

Balansmanagement op basis van financiële targets

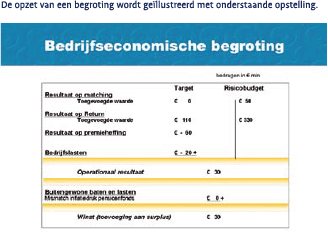

Voor het beheren van de kosten en opbrengsten van een pensioenfonds wordt bij bedrijfseconomisch pensioenfondsbeheer de resultatenrekening langs de lijnen van de bedrijfsactiviteiten opgezet. Deze bedrijfsactiviteiten vormen tevens het uitgangspunt voor het opzetten van budgetten voor opbrengsten, kosten en niet te vergeten de beleggingsrisico’s. Dit geeft bestuurders inzicht in de bronnen van het resultaat (en het veranderde surplus). Het maakt ook over kortere perioden over alle bronnen resultaatverantwoording en accountability mogelijk. Dit geeft meer control over het pensioenfonds en het pensioenproduct.

Uit nevenstaande bedrijfseconomische begroting kan afgelezen worden dat het pensioenfonds een resultaat (winst) van ¤ 30 beoogt. Dit komt, uitgaande van pensioenverplichtingen met een waarde van ¤ 5 miljard, overeen met iets meer dan 0,5%-punt dekkingsgraad.

Het resultaat is opgebouwd uit ondermeer een neutraal resultaat op het beheer van de pensioenverplichtingen. De matching van alle rente- en infla-tiekarakteristieken kost niks, levert geen bijdrage aan de toegevoegde waarde en gaat gepaard met een laag risicobudget. In de praktijk zullen bij kasstroom-matching mismatches ontstaan doordat niet alle kasstromen in de ‘markt’ voorhanden zijn. Deze mismatches worden voornamelijk veroorzaakt door de zeer lange looptijd van pensioenkasstromen, terwijl bijvoorbeeld de renteswaps slechts tot 50 jaar een goede liquiditeit en prijsvorming kennen. Het risicobudget dat wordt gehanteerd voor de matching bedraagt ¤ 50 miljoen in termen van de 97,5% 1 jaar Value at Risk. Dit komt voor dit pensioenfonds overeen met circa 1%-punt dekkingsgraad.

De beoogde toegevoegde waarde van de beleggingen (¤ 110 miljoen) wordt nagestreefd met het nemen van risico (¤ 330 miljoen 97,5% 1 jaar Value at Risk) met de returnbeleggingen. Hiertoe zal een goed gediversificeerde beleggingsportefeuille samengesteld dienen te worden, waarbij tevens rekening wordt gehouden met de financieringskosten.

Met de opbrengst van de returnbeleggingen kan een groot deel van de kosten van het pensioenfonds worden gedragen. De in het voorbeeld genoemde bedrijfslasten omvatten naast de organisatiekosten, vooral reserveringen voor actuariële resultaten (bijvoorbeeld wijzigingen overlevingskansen) en voor verschillen tussen de marktinflatie en de inflatiedruk van het pensioenfonds.

Wat levert bedrijfeconomisch pensioenbeheer op?

De bedrijfsmatige financieringsopzet en het managementconcept met gescheiden matching en return portefeuilles leidt tot het beter realiseren van de pensioendoelstellingen. Dat wil zeggen: de pensioenen worden gerealiseerd met een hogere toegevoegde waarde uit de beleggingen per eenheid surplusrisico, ook wel de ‘pensioenfonds efficiencyratio’17 genoemd.

De bedrijfsmatige financieringsopzet en het managementconcept met gescheiden matching en return portefeuilles leidt tot het beter realiseren van de pensioendoelstellingen. Dat wil zeggen: de pensioenen worden gerealiseerd met een hogere toegevoegde waarde uit de beleggingen per eenheid surplusrisico, ook wel de ‘pensioenfonds efficiencyratio’17 genoemd.

Het bedrijfseconomische pensioenbeheer maakt het financiële beheer inzichtelijk en begrijpelijk voor het pensioenfondsbestuur waardoor zij de aansturing van het fonds sterk kan verbeteren. Het management wordt verantwoordelijk en is afrekenbaar op de bedrijfsactiviteiten. De focus van het management is gericht op het expliciet ten doel gestelde pensioenproduct (de zekere waardevaste betaalbare pensioenen) en de prestaties met betrekking tot de afzonderlijke bedrijfsactiviteiten; het voorraadbeheer, de investeringen (beleggingsrisico), het prijsbeleid en het kostenbeheer.

De hogere efficiency op beleggingsgebied wordt vooral bereikt doordat het mogelijk wordt om de beleggingsopdrachten gelijk te schakelen aan de pensioenfondsdoelstellingen. De superieure beleggingsportefeuille ontstaat door de volgende bronnen van efficiencyverbetering:

strategie en organisatie

strategie en organisatie

- optimale benchmark: beleggingsrisico en rendement worden beheerd in de context van het pensioenproduct; de geambieerde waardevaste pensioenkasstromen en de gekozen financieringswijze (verhouding premie- en beleggingsinkomsten)

- professionalisering door specialisatie in matching en return beheer

tactiek: portefeuillesamenstelling en omvang

- de omvang van het (korte termijn) beleggingsrisico wordt afgestemd op de voor het pensioenfonds benodigde toegevoegde waarde

- naar verwachting niet-lonende risico’s worden weggenomen (matching)

- uitsluitend naar verwachting lonende risico’s worden genomen (return)

- de omvang en samenstelling van de returnbeleggingen wordt onafhankelijk van de pensioenverplichtingen vastgesteld

financiering: flexibel toepassen

- de financiering van de investeringen in returnbeleggingen is een expliciete keuze, waarbij rekening gehouden kan worden met:

- a) het financieringsrisico; door het op elkaar afstemmen van de rente- en inflatiekarakteristieken van de investeringen en de financiering

- b) het kostenniveau; door gebruik te maken van het (over langere perioden) lagere niveau van de korte rente versus de lange rente

Naast de voordelen bij het beleggen is er ook een groot voordeel bij het beheer van de pensioenkosten. Het is algemeen gebruik onder pensioenfondsen om kosten welke voortvloeien uit wijzigingen in de pensioenrechten actuarieel te nemen. Oftewel, te nemen naar de geschatte lange termijn invloed op de voorziening pensioenverplichtingen. Door matching worden de kosten welke voortkomen uit veranderingen in  pensioenrechten gefixeerd op basis van de geldende marktrente. Deze zekerheid is aantrekkelijk bij het managen van het premieresultaat. De kosten van de jaarlijkse nieuwe rechtenopbouw kunnen bij aanvang van het jaar worden ‘vastgelegd’ versus de te ontvangen premie. Deze premie wordt veelal eveneens vooraf vastgesteld. Door de (tijdige) inkoop van de nieuwe kasstromen kan daarmee het resultaat op premie zeker gesteld worden.

pensioenrechten gefixeerd op basis van de geldende marktrente. Deze zekerheid is aantrekkelijk bij het managen van het premieresultaat. De kosten van de jaarlijkse nieuwe rechtenopbouw kunnen bij aanvang van het jaar worden ‘vastgelegd’ versus de te ontvangen premie. Deze premie wordt veelal eveneens vooraf vastgesteld. Door de (tijdige) inkoop van de nieuwe kasstromen kan daarmee het resultaat op premie zeker gesteld worden.

Stichting Pensioenfonds Hoogovens hanteert de in dit artikel beschreven aanpak sedert 2004. De praktijkervaringen zien er tot op heden veelbelovend uit. De eindloonregeling is overeind gebleven, volledig waardevaste pensioenen voor ‘hetzelfde’ premieniveau evenwel met 50% minder volatiliteit van de dekkingsgraad dan voorheen.

Pensioenfondsen aan de slag, op weg naar doelmatig pensioenfondsbeheer voor zekere waardevaste en betaalbare pensioenen.

Samenvatting

In dit artikel wordt betoogd dat de focus van pensioenfondsbestuurders terug moet naar het financiële beheer. De (pensioen-)prestaties zijn in de afgelopen jaren ondermaats geweest: hogere kosten voor een slechter pensioenproduct. De traditioneel veelvuldig gehanteerde ALM-aanpak van pensioenfondsen is daarmee ongeschikt gebleken als basis voor het vaststellen van een doelmatige financiële strategie. De ALM-modellen blijven voor pensioenfondsbestuurder veelal onbegrepen. Tegen deze achtergrond wordt gepleit voor een financiële strategie op basis van de eigen inzichten en oordelen van bestuurders. Hiertoe wordt een bedrijfsmatige aanpak gepresenteerd, waarmee op efficiënte wijze goede pensioenen worden nagestreefd. De kern van deze aanpak (‘bedrijfseconomisch pensioenbeheer’), bestaat uit de opsplitsing van de bedrijfsvoering naar vier afzonderlijke activiteiten: voorraadbeheer, investeren (beleggingsrisico nemen), prijsbeleid en kostenbeheer. Het pensioenfonds stuurt deze activiteiten aan met behulp van budgetten en is hierop afrekenbaar. Deze aanpak verhoogt de efficiency van pensioenfondsen aanzienlijk, waardoor ouderwets waardevaste pensioenen en pensioenzekerheid weer de standaard in de sector kunnen worden.

De volgende stellingen vatten de kern van het artikel samen:

1) Het financiële beheer van Pensioenfondsen is onder de maat door onkunde, een ondoelmatige aanpak en het ontbreken van kritische beleggingsfilosofie.

- Het financiële beheer van pensioenfondsen berust teveel op onbegrepen risicomodellen en te weinig op de eigen oordelen van bestuurders.

- De beleggingsstrategie van pensioenfondsen is niet doelmatig doordat deze wordt gebaseerd op de allocatie van kapitaal naar beleggingscategorieën in plaats van een risico-allocatie naar matching- en returnbeleggingen.

- Beleggingsportefeuilles worden gestructureerd op basis van nietszeggende mode-begrippen (opsplitsingen growth-value, alpha-beta, 130/30-long only) in plaats van een kritische beleggingsfilosofie.

2) Het pensioenproduct wordt vernietigd door slechte communicatie en het ontbreken van de missie ‘goede pensioenen’ bij de ‘professionals’.

- Pensioenuitvoerders zijn niet in staat om met verzekerden over het pensioenproduct te communiceren omdat zij zelf niet denken in economische grootheden (bedragen), maar in juridische termen (pensioenrechten).

- De pensioensector reduceert het pensioenproduct van inkomen na pensionering tot een onzekere beleggingsopbrengst.

3) Echte pensioenfondsen zullen voor een bedrijfseconomische aanpak kiezen en in de toekomst waardevaste pensioenen matchen.

- De (geambieerde) waardevaste pensioenen worden het uitgangspunt voor het financiële beheer door en het wettelijke toezicht op pensioenfondsen.

- De financieringsopzet van de toekomst is geschoeid op een bedrijfseconomische leest, welke leidt tot superieure financiële resultaten.

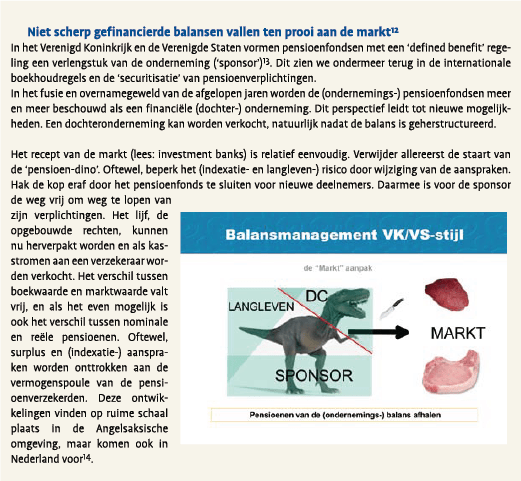

- Niet scherp gefinancierde balansen van pensioenfondsen zullen ten prooi vallen aan de markt.

De lezer wordt uitgenodigd te reageren op deze stellingen. Eventuele reacties zullen worden opgenomen in het volgende nummer van het VBA journaal.

Noten

- Dit artikel is geschreven op basis van de gelijknamige presentatie gehouden op het congres “Waardecreatie door beter risicomanagement” van VBA en AG op 6 november 2007.

- De auteur is werkzaam bij Stichting Pensioenfonds Hoogovens als CIO en is daarnaast ondermeer actief bij First Pensions B.V. als projectmanager. Dit artikel is op persoonlijke titel geschreven.

- DNB Kwartaalbericht december 2007, pagina 20 inzake indexaties.

- Goed pensioen is de voortzetting van het inkomen na pensionering: zeker, betaalbaar en waardevast.

- Bij deze, in de Pensioenwet verankerde toets, staat centraal hoe de solvabiliteit, premie en indexatie zich in de tijd ontwikkelen gegeven een in de uitvoeringsovereenkomst vastgelegd beleid.

- Dezelfde problematiek speelt bij toezichthouders, politici en consumenten, waar zelf nadenken lijkt te worden vervangen door Z-scores, VaR-buffers, continuïteitstoetsen en indexatielabels.

- De kostprijs betreft de (inkoop) waarde van de toegezegde pensioenkasstromen rekening houdende met de geambieerde indexaties op basis van de ‘break even inflatie’ (marktprijs voor de verwachte consumentenprijsinflatie) en verdisconteerd op basis van de ‘zerocoupon swapcurve’ (marktrente). Indien welvaartsvaste pensioenen worden nagestreefd kan in de kasstromen rekening worden gehouden met een eventueel verwacht structureel verschil tussen loon- en prijsinflatie.

- Veelal wordt het pensioenproduct verkocht zonder te zijn geproduceerd. De productie bestaat eigenlijk uit het bouwen van de pensioenuitkeringen, dat wil zeggen het inkopen van een kasstroom met een gelijke looptijd, valuta en inflatiekarakteristieken als de uit te keren pensioenen. Dit wordt ook wel kasstroom-matching genoemd.

- De verwachte waardevastheid op basis van een realistische indexatie-ambitie.

- Indien van toepassing aangevuld met een aanpassing voor verwachte structurele verschillen tussen loon- en prijsinflatie.

- De ‘swap waarde’ betreft het bedrag aan fysieke middelen dat ontbreekt in de matching beleggingen maar wordt gerepresenteerd door renteswaps.

- Niet scherp gefinancierde balansen worden gekenmerkt door boekwaarden, het ontbreken van (impliciete) verplichtingen en financieringen met onnodig veel beleggingsrisico.

- Dit onderwerp wordt behandeld in het proefschrift “Het pensioenfonds in een corporate finance perspectief” van T.B.M. Steenkamp (VU, 1998).

- Bijvoorbeeld de pensioenaanspraken van 16.000 oudmedewerkers van Friesland Foods B.V. zijn per 1 januari 2008 uit het pensioenfonds overgegaan naar Delta Lloyd Levensverzekering NV. Maar ook de koop in 2007 door Aegon van Optas N.V. (opvolger van de Stichting Pensioenfonds voor de Vervoer en Haven bedrijven die in 1997 werd omgezet in een naamloze vennootschap) levert in dit kader een interessante casestudie op inzake de claim van verzekerden op het ‘surplus’ en ‘indexatiezekerheid’.

- Michael J. Bazdarich, Separability and Pension Optimization, The Journal of Fixed Income, Winter 2006.

- Zie voor een eenvoudige bespreking van dit artikel http://www.firstpensions.nl/pers/default.htm

- Zie voor een introductie: http://www.imf.org/external/ np/seminars/eng/2007/ageing/pdf/vanas.pdf sheet 16.

in VBA Journaal door Jelles van As