INLEIDING

Voor beleggers in Europa was Bosbouw lange tijd vooral een verhaal van ‘onbekend maakt onbemind’. Gemotiveerd door de duurzame toepassingsmogelijkheden van hout, het behoud van bossen en de natuurlijke CO2-opslag, krijgt Bosbouw nu ook hier meer aandacht. Zeker met ‘Glasgow’ vers in het geheugen. Bomen slaan immers veel CO2 op. Oftewel, er is een ‘carbon sink’, wanneer het materiaal duurzaam wordt toegepast, zoals bij de bouw van huizen of voor meubelen. Ook lopen institutionele investeerders meer warm voor Bosbouwinvesteringen.

Voor beleggers in Europa was Bosbouw lange tijd vooral een verhaal van ‘onbekend maakt onbemind’. Gemotiveerd door de duurzame toepassingsmogelijkheden van hout, het behoud van bossen en de natuurlijke CO2-opslag, krijgt Bosbouw nu ook hier meer aandacht. Zeker met ‘Glasgow’ vers in het geheugen. Bomen slaan immers veel CO2 op. Oftewel, er is een ‘carbon sink’, wanneer het materiaal duurzaam wordt toegepast, zoals bij de bouw van huizen of voor meubelen. Ook lopen institutionele investeerders meer warm voor Bosbouwinvesteringen.

Met name in de Verenigde Staten, maar ook in andere landen zoals Australië/New Zeeland, is Bosbouw als commerciële activiteit goed ontwikkeld. Noord-Amerikaanse beleggers weten de weg naar categorie al decennialang te vinden. De investering is daardoor goed gedocumenteerd. De specifieke groeidrijver – biologische groei – maakt het rendement op lange termijn niet gecorreleerd met aandelen. Bosbouw kent ook nadelen, die een belegger moet mitigeren of accepteren. Denk bijvoorbeeld aan het lange termijn karakter, illiquiditeit, en kennisintensief beheer.

De auteurs van dit artikel beheren en onderzoeken al zo’n 10 jaar Bosbouwinvesteringen in de VS, en geven antwoord op de belangrijkste vragen voor een investeerder anno 2022. Vooral de energietransitie maakt dit extra interessant. Wat draagt de investering financieel bij aan mijn portefeuille? Hoe investeer ik in Bosbouw, en met welke risico’s moet ik rekening houden? Het artikel betreft geen advies.

WAT IS BOSBOUW?

Bosbouw is er in vele soorten en maten. Een belangrijk onderscheid is het verschil tussen plantagebos en natuurbos.

In dit artikel ligt de focus op professioneel en duurzaam beheerde plantagebossen, met name in de VS. Deze bossen zijn, mede door het feit dat ze efficiënt en gereguleerd kunnen worden beheerd, over het algemeen de eerste keus van institutionele beleggers. Investeren in een plantagebos betreft het bezit van land en bomen, met als doel inkomen te genereren uit de verkoop van hout en gerelateerde goederen en diensten. Die diensten betreffen meestal een beperkt deel van de opbrengst, en variëren van recreatie (kampeerplaatsen, jachtvergunningen) tot het bieden van biologische biotopen (waarvoor subsidies worden ontvangen). Plantagebos kan gezien worden als een agrarisch proces dat een cyclus, ook wel ‘rotatie’ genoemd, volgt van aanplanten, laten groeien, onderhoud en oogsten (kappen). Daarna herhaalt de cyclus zich.

AANPLANTEN

Een van de belangrijkste beslissingen in het bosbouwproces is de keuze van het type boom. Deze keuze is afhankelijk van het klimaat, het type grond en de uiteindelijke afzetmarkt. Bosbouw begint in de kwekerij. Hier worden bomen in een beschermde omgeving geteeld en veredeld. Voor het veredelen worden bomen geselecteerd met de beste erfelijke eigenschappen. Dit is te vergelijken met het fokken van vee. Op vruchtbare stukken grond wordt gekozen voor de beste bomen, wat zich over het algemeen uit in zo recht mogelijke bomen waar waardevolle planken van gezaagd kunnen worden.

LATEN GROEIEN

Nadat de bomen na ongeveer één jaar bij de kwekerij vandaan komen, worden ze geplant. Dit gebeurt over het algemeen handmatig. Het is belangrijk dat deze op dit moment nog kleine boompjes voldoende zon krijgen en niet overheerst worden door ‘concurrentie’ van wilde planten en stuiken. Om de productiviteit van de plantages te maximaliseren, kan het daarom noodzakelijk zijn om gebruik te maken van herbicide en/of kunstmest. In duurzaam beheerde bossen wordt hierbij rekening gehouden met de omgeving, en zo min mogelijk middelen gebruikt. Via satellietbeelden wordt het gebruik hiervan geoptimaliseerd. Dit is goed voor het milieu en financieel voordelig.

ONDERHOUD

Gedurende een rotatie vindt binnen commerciële Bosbouw gestructureerd onderhoud plaats, gericht op het creëren van de meeste gunstige groeiomstandigheden voor de bomen. Hierbij kan met name gedacht worden aan het verwijderen van jongere bomen (‘thinning) die minder kans hebben om uit te groeien tot een gezonde volwassen boom. Door het verwijderen van deze bomen, ontstaat – net als bij het verwijderen van overige lage begroeiing – ruimte voor de andere bomen zodat deze optimaal kunnen groeien. De stammen van de tussentijdse oogst zijn te dun om te verwerken door zagerijen, maar kunnen gebruikt worden als compost, houtkorrels voor energieopwekking (biomassa) en papierproductie. In toenemende mate worden geavanceerde technieken gebruikt bij het beheer van het bos. Daarbij valt te denken aan het via satellieten op ‘stam-niveau’ in kaart brengen en monitoren van bospercelen om het onderhoud te optimaliseren. De wetenschappelijke benadering wordt ook duidelijk uit het grote aantal Universitaire ‘Forestry’ titels dat jaarlijks in de VS wordt behaald.

Het voordeel van plantagebos is dat de beheerder kennis uit voorgaande rotaties kan benutten voor optimale onderhoudsschema’s en voeding, en dat bijvoorbeeld wegen en houtzagerijen optimaal gebruikt kunnen worden.

OOGSTEN

Iedere rotatie eindigt wanneer de kwaliteit of het volume van de boom niet echt meer toeneemt. Eén van de meest geproduceerde houtsoorten, naaldhout in het Zuiden van de VS, heeft bijvoorbeeld een rotatie van gemiddeld zo’n 30 jaar. Die biologische levensduur kan echter sterk variëren afhankelijk van klimatologische omstandigheden in een regio en het onderhoud, en de houtsoort. In de praktijk zal het moment van oogsten ook worden bepaald door de marktomstandigheden: bij een hoge marktvraag kan het lonend zijn om eerder te oogsten en vice versa. Het is van belang te beseffen dat een boom, door natuurlijke groei, gedurende de rotatie niet alleen hoger, maar ook (in twee richtingen) dikker wordt. Dikkere en langere stammen hebben meer toepassingen en zijn daarom meer waard. Dus, een jaar wachten klinkt vervelend, omdat de cashflow later komt, maar deze ‘timing’ levert wel meer op. De restproducten bij de kap, ofwel de takken en het groen, die niet kunnen worden benut voor hoogwaardig hout, worden net als de tussentijdse oogst gebruikt voor compost, biomassa en papierproductie. Zodoende wordt praktisch de hele boom benut.

FOCUS OP DUURZAAM EN PROFESSIONEEL BEHEER

In een goed samengestelde Bosportefeuille komen jaarlijks ongeveer evenveel hectares aan het einde van hun rotatie. Dan immers worden de risico’s voor fluctuerende marktomstandigheden gespreid, en zijn ook de jaarlijkse werkzaamheden, ofwel de kosten, redelijk stabiel. Bovendien hoeft de investeerder niet tot het einde van de rotatie te wachten op de cashflows, maar komen die geleidelijk binnen.

MONDIALE ASSET CLASS MET FOCUS OP DE VS

Bosbouw als beleggingscategorie is ontstaan in de jaren negentig van de vorige eeuw en kwam aan het begin van deze eeuw in een stroomversnelling. In de VS verkochten hout- en papierbedrijven, zoals International Paper, hun Bosbouwbezittingen, om kapitaal vrij te maken voor hun kernactiviteiten (verticalisering), zoals het produceren van papier en daar aan gelieerde producten. Tegelijkertijd gingen institutionele beleggers op zoek naar diversificatie. Het kunnen toekennen van de fiscaalvriendelijke REIT-status droeg bij aan de verdere groei van Bosbouw investeringen.

Bosbouw als beleggingscategorie is ontstaan in de jaren negentig van de vorige eeuw en kwam aan het begin van deze eeuw in een stroomversnelling. In de VS verkochten hout- en papierbedrijven, zoals International Paper, hun Bosbouwbezittingen, om kapitaal vrij te maken voor hun kernactiviteiten (verticalisering), zoals het produceren van papier en daar aan gelieerde producten. Tegelijkertijd gingen institutionele beleggers op zoek naar diversificatie. Het kunnen toekennen van de fiscaalvriendelijke REIT-status droeg bij aan de verdere groei van Bosbouw investeringen.

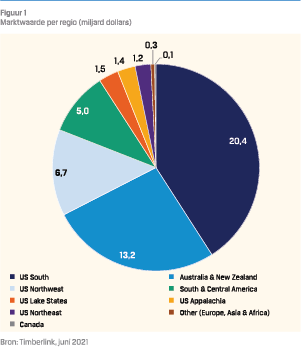

De VS (Figuur 1) is nog steeds veruit de grootste institutionele markt voor investeringen in Bosbouw met een marktwaarde van ruim USD 30 miljard voor institutionele beleggers. Dat deze markt goed ontwikkeld is, blijkt wel uit het feit dat er al sinds 1986 een index, de ‘Timberland Property Index’, van de institutionele bosinvesteringen wordt bijgehouden. Verantwoordelijk hiervoor is de National Council of Real Estate Investment Fiduciaries (NCREIF).

De bosbouwmarkt wordt, gezien de grote omvang van de VS, geografisch over het algemeen regionaal in de VS en elders naar landen(clusters) ingedeeld. Een regionale indeling is geen gek idee, omdat de karakteristieken van een regio vooral worden bepaald door de klimatologische omstandigheden. En die kunnen aanmerkelijk verschillen binnen een groot land.

Beleggen in Bosbouw in Europa is nog nauwelijks ontwikkeld; de ‘taartpunt’ in Figuur 1 is nauwelijks zichtbaar. Er zijn amper wezenlijke bosbouwpercelen in institutionele handen, en de markt is gefragmenteerd met veel kleinere private eigenaren. Daarbij zijn de landprijzen relatief hoog en is de productiviteit van de bossen lager dan in de andere regio’s.

VERENIGDE STATEN MEEST ONTWIKKELDE EN VERUIT DE GROOTSTE INVESTERINGSMARKT

Binnen Zuid-Amerika is een aantal landen qua Bosbouw goed ontwikkeld. Productiviteit en rendement van de bossen liggen hier ook op een goed niveau, maar de (onder andere politieke) risico’s zijn hoger dan in bijvoorbeeld de VS en Oceanië.

BELEGGEN IN BOSBOUW KAN OP DIVERSE MANIEREN

Investeerders beleggen veelal via gespecialiseerde managers; de zogeheten Timber Investment Management Organizations (TIMO’s). Het belegd vermogen in Bosbouw wereldwijd via TIMO’s wordt per juni 2021 door marktonderzoeker Timberlink geschat op circa USD 50 miljard. Ongeveer 45% betreft ‘separate accounts’ en de overige 45% zit in niet-genoteerde fondsen. Deze ‘illiquide’ investeringsvormen sluiten ook aan bij het lange termijn karakter van de beleggingscategorie. Ruim 60% van het geïnvesteerde vermogen in TIMO’s komt van pensioenfondsen.

Verder bestaat de investeringsmarkt uit beursgenoteerde vehikels (REIT’s), met een gezamenlijke marktwaarde van USD 40 miljard. Dit deel van de markt is geconcentreerd rondom drie grote Amerikaanse partijen: Weyerhaeuser, Rayonier en PotlachDeltic. Dit is een meer liquide manier om in Bosbouw te beleggen, maar kent als nadeel dat er naast bos ook exposure verkregen wordt naar bijvoorbeeld zagerijen. Daarnaast hebben REIT’s op korte termijn meer de kenmerken van aandelen, en bepaalt het beurssentiment mede de waarde, het risico en het rendement. Het diversifiërende effect van Bosbouw in de portefeuille vervalt hierdoor voor een groot deel.

Naast bovengenoemde TIMO’s en REIT’s bestaat de investeringsmarkt uit directe investeringen door grote institutionele partijen én commerciële producenten van op hout gebaseerde producten. Dit deel van de markt is helaas minder goed gedocumenteerd.

RENDEMENTSBRONNEN, MEER DAN HOUT

Als beleggingscategorie kenmerkt Bosbouw zich als een stabiele lange termijn investering met gering neerwaarts risico en een lage correlatie met aandelen en obligaties. De belangrijkste rendementsbronnen en hun bijdrage aan het rendement zijn biologische groei, inkomsten uit houtwinning en verandering in landwaarde. Factoren die over het algemeen niet spelen bij andere beleggingscategorieën.

BIOLOGISCHE GROEI MAAKT PRODUCTIE STUURBAAR

Historisch gezien is de biologische groei van bomen, en daarmee van de ‘voorraad’, de belangrijkste component van het rendement. Deze component is tweeledig: Naarmate bomen groeien, neemt het volume van de bomen toe, maar tegelijkertijd kunnen van oudere bomen waardevollere producten gemaakt worden. Ter illustratie: een 14 jaar oude boom in US South kan gemiddeld genomen nog niet gebruikt worden voor zaaghout en zal grotendeels als grondstof voor pulp worden verkocht waarmee onder andere papier en verpakkingsmateriaal wordt gemaakt. Een 19 jaar oude boom kan gebruikt worden voor bijvoorbeeld kleine planken en bouwmaterialen. Een 25 jaar oude boom kan voor een groot deel dienen voor meubels, vloerdelen et cetera. Het is de biologische groei die ervoor zorgt dat Bosbouwinvesteringen een gering neerwaarts risico kennen (i.e. een asymmetrische rendementsverdeling). Immers, bomen zullen altijd groeien. Een andere belangrijke verklaring voor het geringe neerwaartse risico is dat managers beschikken over de eerder besproken ‘timing’ opties: de mogelijkheid om veel te kappen als houtprijzen hoog zijn en minder te kappen in een zwakke markt, terwijl de groei gewoon doorgaat.

De inkomsten uit houtverkoop zijn afhankelijk van vraag- en aanbodfactoren. De vraag naar bomen komt voort uit de industriële verwerkers (zagerijen, papierproducenten e.d.) en is vaak lokaal vanwege de hoge transportkosten. Export loont wel voor de meer waardevolle houtsoorten, of naar landen met zelf onvoldoende bossen. Binnen de VS wordt de vraag naar zaaghout vooral gedreven door de economische gevoelige huizenbouw, terwijl de vraag naar pulp veel sterker beïnvloed wordt door de relatief stabiele vraag naar verpakkingsmateriaal, hygiënische toepassingen (zoals tissues, toiletpapier) en drukwerk. Aan de aanbodzijde is het zowel een voor- als een nadeel dat men kan timen. Iedereen kan tot op zekere hoogte wachten op goede tijden, maar is dan ook weer beperkt qua productiecapaciteit. Het oogsten, transporteren en verwerken is immers arbeidsintensief of vraagt voldoende productiemiddelen. Vanwege deze eigenschappen, wordt in de markt veel gebruik gemaakt van lange termijn leveringsovereenkomsten. Uiteindelijk blijft, zij het gedempt, vooral de situatie op de (Amerikaanse) huizenmarkt zorgen voor fluctuaties in de verkoopprijzen van hout.

De inkomsten uit houtverkoop zijn afhankelijk van vraag- en aanbodfactoren. De vraag naar bomen komt voort uit de industriële verwerkers (zagerijen, papierproducenten e.d.) en is vaak lokaal vanwege de hoge transportkosten. Export loont wel voor de meer waardevolle houtsoorten, of naar landen met zelf onvoldoende bossen. Binnen de VS wordt de vraag naar zaaghout vooral gedreven door de economische gevoelige huizenbouw, terwijl de vraag naar pulp veel sterker beïnvloed wordt door de relatief stabiele vraag naar verpakkingsmateriaal, hygiënische toepassingen (zoals tissues, toiletpapier) en drukwerk. Aan de aanbodzijde is het zowel een voor- als een nadeel dat men kan timen. Iedereen kan tot op zekere hoogte wachten op goede tijden, maar is dan ook weer beperkt qua productiecapaciteit. Het oogsten, transporteren en verwerken is immers arbeidsintensief of vraagt voldoende productiemiddelen. Vanwege deze eigenschappen, wordt in de markt veel gebruik gemaakt van lange termijn leveringsovereenkomsten. Uiteindelijk blijft, zij het gedempt, vooral de situatie op de (Amerikaanse) huizenmarkt zorgen voor fluctuaties in de verkoopprijzen van hout.

VERANDERINGEN IN LANDWAARDE

Bosbouwinvesteringen bestaan in de meeste gevallen uit de bomen en het land waar de bomen staan. In voorkomende gevallen kan het land ook geleased worden voor een bepaalde periode. De waardestijging van het land kan een belangrijk, maar niet dominant, deel van het rendement van de Bosbouwinvestering zijn. De NCREIF data over de VS laat de afgelopen tien jaar gemiddeld 2,1% waardestijging (ofwel: indirect rendement) van de activa (land en bomen) zien ten opzichte van een gemiddeld direct (netto inkomsten) rendement van 2,8%. In zekere zin wordt de waardestijging op langere termijn bepaald door de inflatie, omdat het volume van de bossen, door de doorgaande rotatie, redelijk stabiel is. Naast de reguliere waardestijging van land, geeft een Bosbouwinvestering ook incidenteel de mogelijkheid om boekwinsten te maken op landverkopen, wanneer dat land wordt hergebruikt voor bijvoorbeeld woningen of wegen; de zogeheten ‘HBU’ (Higher and Better Use). De relatieve omvang hiervan in de totale markt is echter dermate beperkt dat er geen sterke invloed van uit gaat op het rendement.

NIET-BOSBOUW INKOMSTEN

Bij niet-Bosbouw inkomsten moet gedacht worden aan een veelheid aan kleinere rendementsbronnen zoals recreatieve vergunningen en verhuur van land voor jagen en vissen, landverkopen aan particulieren, subsidies voor ‘restoration projects’. Het weer aanplanten van de originele begroeiing in een gebied of het creëren van biotopen. Voor bepaalde investeerders speelt ook de verkoop van CO2-rechten. Op dit laatste punt wordt in een volgend hoofdstuk kort ingegaan.

BOSBOUW DRAAGT FINANCIEEL BIJ AAN DE PORTEFEUILLE

Als beleggingscategorie kenmerkt Bosbouw zich als een stabiele lange termijn investering met historisch gering neerwaarts risico en een lage correlatie met aandelen en obligaties. Over de afgelopen 10 jaar heeft Bosbouw een rendement laten zien van 4,9% met een standaarddeviatie van 2,9%. Behalve rendement, draagt Bosbouw door de lage correlatie ook bij aan diversificatie van de portefeuille, en biedt het mogelijk een inflatie-hedge. De financiële eigenschappen worden onderzocht aan de hand van de toonaangevende NCREIF Timberland Property Index.

LANGE TERMIJN RENDEMENT

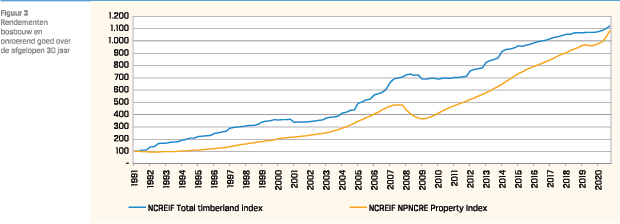

De NCREIF index maakt het mogelijk rendement en risico in historisch en vergelijkend perspectief te plaatsen qua opbouw en hoogte vertoont het rendement van Bosbouw op lange termijn overeenkomsten met core Onroerend Goed.

VAN DE BOOM WORDT WEINIG TOT NIETS VERSPILD

Figuur 3 laat, op basis van kwartaalcijfers, zien dat Bosbouw over de afgelopen 30 jaar wat betreft performance een doorgaans gestaag opgaande lijn heeft vertoond. In de aanloop naar de kredietcrisis zorgde aanbod van grote nieuwe investeringsmogelijkheden en de interesse van beleggers voor diversificatie, voor een tussensprint. Na 2008 vond gedurende een aantal jaren afkoeling plaats. In deze jaren vonden er ook slechts beperkt activa (bospercelen) transacties plaats. Beleggers waren terughoudend mede door het illiquide karakter en zorgen over de belangrijkste afzetmarkt voor zaaghout, Amerikaanse woningbouw. De hervonden groei in recente jaren hangt samen met economisch (huizenmarkt) herstel en verder dalende rente. Grofweg laten de laatste 10 jaar, doordat er geen grote schokken in vraag en aanbod waren, een redelijk normaal verloop zien. Gedurende deze periode (waarin het jaarlijkse rendement tussen de 0,8% (2020) en 10,5% (2014) lag) rendeerde de Amerikaanse markt gemiddeld 4,9% per jaar met een standaardafwijking van 2,9%. Onroerend Goed heeft, met een rendement van 9,0% en een standaardafwijking van 2,0%, over deze periode uitzonderlijk goed gepresteerd.

Figuur 3 laat, op basis van kwartaalcijfers, zien dat Bosbouw over de afgelopen 30 jaar wat betreft performance een doorgaans gestaag opgaande lijn heeft vertoond. In de aanloop naar de kredietcrisis zorgde aanbod van grote nieuwe investeringsmogelijkheden en de interesse van beleggers voor diversificatie, voor een tussensprint. Na 2008 vond gedurende een aantal jaren afkoeling plaats. In deze jaren vonden er ook slechts beperkt activa (bospercelen) transacties plaats. Beleggers waren terughoudend mede door het illiquide karakter en zorgen over de belangrijkste afzetmarkt voor zaaghout, Amerikaanse woningbouw. De hervonden groei in recente jaren hangt samen met economisch (huizenmarkt) herstel en verder dalende rente. Grofweg laten de laatste 10 jaar, doordat er geen grote schokken in vraag en aanbod waren, een redelijk normaal verloop zien. Gedurende deze periode (waarin het jaarlijkse rendement tussen de 0,8% (2020) en 10,5% (2014) lag) rendeerde de Amerikaanse markt gemiddeld 4,9% per jaar met een standaardafwijking van 2,9%. Onroerend Goed heeft, met een rendement van 9,0% en een standaardafwijking van 2,0%, over deze periode uitzonderlijk goed gepresteerd.

DIVERSIFICATIE VAN DE PORTEFEUILLE

Naast een relatief stabiel rendement worden Real Assets, zoals Bosbouw, doorgaans gekenmerkt als investeringen met een diversifiërend karakter ten opzichte van aandelen. De correlaties van Bosbouw met onroerend goed en aandelen (Tabel 1) zijn laag. Deels komt dat door de verschillende manieren van waarderen van Bos en onroerend goed (taxatiewaarde) versus Aandelen (beurskoersen), maar duidelijk is dat de specifieke ‘groeidrijver’ ook leidt tot een ander financieel patroon. Biologische groei is stabiel en onafhankelijk van de situatie op de financiële markten, en timing kan voor nog meer stabiliteit zorgen.

Naast een relatief stabiel rendement worden Real Assets, zoals Bosbouw, doorgaans gekenmerkt als investeringen met een diversifiërend karakter ten opzichte van aandelen. De correlaties van Bosbouw met onroerend goed en aandelen (Tabel 1) zijn laag. Deels komt dat door de verschillende manieren van waarderen van Bos en onroerend goed (taxatiewaarde) versus Aandelen (beurskoersen), maar duidelijk is dat de specifieke ‘groeidrijver’ ook leidt tot een ander financieel patroon. Biologische groei is stabiel en onafhankelijk van de situatie op de financiële markten, en timing kan voor nog meer stabiliteit zorgen.

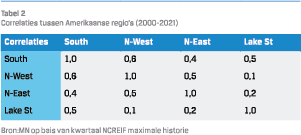

Ook de correlaties van Bosbouw zelf (Tabel 2), tussen landen en regio’s, is relatief laag waardoor ook de mogelijkheid bestaat om een gediversifieerde Bosbouw portefeuille op bouwen.

Ook de correlaties van Bosbouw zelf (Tabel 2), tussen landen en regio’s, is relatief laag waardoor ook de mogelijkheid bestaat om een gediversifieerde Bosbouw portefeuille op bouwen.

Tot slot heeft Bosbouw een sterke correlatie met inflatie. Dit heeft twee oorzaken. Ten eerste zal de vraag naar hout, en daarmee de houtprijs, logischerwijs toenemen in tijden van economische expansie, en vice versa. Daarnaast zal de waarde van het land ten tijde van economische groei of inflatie toenemen. Er bestaat overigens geen directe link tussen bossen in de VS en de inflatie in Europa.

‘CARBON SINK’ EN ANDERE DUURZAME BIJDRAGES

Het is belangrijk dat Bosbouwbeheer duurzaam is. Hiervoor zijn breed geaccepteerde standaarden (FSC, PEFC) beschikbaar. Doelstelling hierbij is een duurzame exploitatie waarbij rekening wordt gehouden met de ecologische (behoud van het leefgebied van planten en dieren), sociale (respect voor de rechten van de lokale bevolking en Bosbouwarbeiders) en economische (hout oogsten en geld verdienen met behoud van het Bos) aspecten.

ENERGIETRANSITIE

Duurzaam beheerde bossen kunnen op drie niveaus bijdragen aan de energietransitie. Ten eerste zijn bossen in staat om door fotosynthese CO2 op te slaan. Daarnaast leveren bossen biomassa om groene energie op te wekken. Tot slot kunnen bossen emissierechten opleveren, die gebruikt kunnen worden in een carbonmarkt die gericht is op het terugdringen van CO2 uitstoot. Naast de energietransitie draagt Bosbouw bij aan verschillende Sustainable Development Goals (SDG’s) van de Verenigde Naties.

CARBON SINK, OFWEL HET OPSLAAN VAN CO2

CARBON SINK, OFWEL HET OPSLAAN VAN CO2

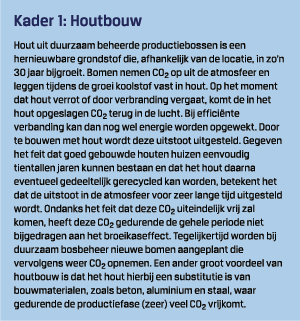

CO2, is in combinatie met andere voedingsstoffen en water, de brandstof om een boom te laten groeien. Alle mondiale bossen halen samen jaarlijks 7,6 miljard ton CO2 equivalenten (GtCO2 e) uit de atmosfeer. Dat is ongeveer een vijfde van de geschatte mondiale uitstoot van 36 GtCO2 e. Idealiter zou deze absorptie verder toenemen door netto aanplant van bossen, maar in goed beheerde bossen blijft de absorptie over tijd ten minste stabiel. Tevens blijft een groot deel van de CO2 voor zeer lange tijd opgeslagen wanneer het hout wordt aangewend voor duurzame doeleinden, zoals in de bouw van huizen (Kader 1) of meubelen fabricage.

Binnen een beleggingsportefeuille kan onderzocht worden hoeveel CO2 de bosbouwinvesteringen jaarlijks absorberen en hoeveel duurzaam wordt vastgelegd. Dit kan dan worden vergeleken met de uitstoot van de portefeuille, zodat een nettobeeld ontstaat. Helaas bestaan er geen eenduidige formules voor de berekening van de absorptie, omdat die van veel factoren afhangt zoals het soort bomen en de leeftijd. Deskundigen kunnen dit in kaart brengen, wat managers van bosinvesteringen bijvoorbeeld laten doen.

BIOMASSA

Bosbouw kan bijdragen aan het opwekken van schone energie met behulp van biomassa. Omdat zaaghout een veel hoogwaardiger product is dan biomassa, wordt idealiter voor biomassa alleen begroeiing gebruikt die niet geschikt is als zaaghout en vindt de energieopwekking in de buurt plaats; in de praktijk kan het echter ook voorkomen dat hoogwaardig hout wordt gebruikt voor energieopwekking of dat veel transport nodig is. Wanneer deze begroeiing in de natuur vergaat, zal de opgeslagen CO2 weer gedeeltelijk terug komen in de atmosfeer. Dit is uiteraard ook het geval wanneer deze begroeiing als biomassa verbrand wordt. In dit geval wordt er echter nog wel energie mee opgewekt. De winst voor het milieu zit er vooral in het vermijden van het gebruik van traditionele energiebronnen door de benutting van (rest)materialen in plaats van dat die door natuurlijke processen (verrotting) CO2 afgeven. Hiermee is de door biomassa opgewekte energie uiteindelijk te vergelijken met bijvoorbeeld energie opgewekt door windmolens of zonnepanelen, wanneer het alternatief voor de biomassa verrotting zou zijn geweest.

SUSTAINABLE DEVELOPMENT GOALS

Behalve klimaatverandering en hernieuwbare energie, draagt Bosbouw ook bij aan andere SDG’s. SDG 6 betreft schoon water en sanitair; het beschermen van waterkwaliteit is een belangrijk onderdeel van duurzaam Bosbouwbeheer en onderdeel van SFI-certificering. Bossen dienen als natuurlijke filters voor water wat er door stroomt en dragen bij aan hoge kwaliteit drinkwater. SDG 8, eerlijk werk en economische groei; Bosbouw levert werk in ‘rural areas’ waar structureel hoge werkeloosheid heerst. SDG 11, duurzame steden en gemeenschappen; hout is een bouwmateriaal met een lage CO2 bijdrage. En tot slot SDG 15, leven op het land; indien het Bosbouwbeheer op een duurzame wijze plaatsvindt, draagt een Bosbouw bij aan de biodiversiteit en dient als leefgebied voor dieren.

EMISSIERECHTEN

Naast het, binnen de mogelijkheden van duurzaam beheer, optimaliseren van de hoeveelheid hout die uit het bos onttrokken kan worden, is het ook mogelijk om het bos op zo’n manier te beheren dat er ook gekeken wordt naar de hoeveelheid CO2 die in het levende bos opgeslagen wordt. Hoewel er op deze manier minder hout verkocht kan worden, bestaat er dan wel de mogelijkheid om emissierechten te genereren. De extra in de bossen opgeslagen CO2 kan dan verkocht worden aan bijvoorbeeld bedrijven die veel CO2 uitstoten. Hierdoor worden de misgelopen inkomsten door houtverkopen gecompenseerd. De markt voor emissierechten is volop in beweging en de verwachting is dat, juist ook door de oplopende prijs van deze emissierechten, dit in de nabije toekomst een steeds belangrijkere factor in Bosbouw wordt. Investeerders kunnen er ook voor kiezen om de emissierechten niet te verkopen. Dat drukt de opbrengsten, maar de CO2 kan niet elders weer worden uitgestoten.

BELANGRIJKE RISICO’S

De belangrijkste directe risico’s bij Bosbouw zijn economische, fysieke en investeringsrisico’s.

ECONOMISCHE RISICO’S

De economische risico’s zijn grofweg te verdelen in twee onderdelen. Ten eerste is er het marktrisico. Zoals eerder aangegeven kan de vraag naar hout afhankelijk zijn van de woningbouw. Dat heeft vooral invloed op de inkomsten, ofwel de directe rendementen. Naast het marktrisico is er, zeker bij investeringen in minder ontwikkelde landen, sprake van politiek en wet- en regel-gevingsrisico. Politieke instabiliteit, of de risico’s daarop, zijn voor de meeste beleggers onwenselijk, zeker voor illiquide beleggingen.

FYSIEKE RISICO’S

Natuurlijke factoren zoals brand, storm en insecten vormen een risico voor bossen. Dergelijke fysieke risico’s kunnen deels worden gemitigeerd door de locatiekeuze, geografische spreiding en goed beheer van de bossen: professioneel beheer komt de gezondheid van de bomen ten goede en leidt hierdoor tot lagere verliezen, door zowel insecten en ziekte, als brand. Risico’s zijn echter niet volledig uit te sluiten, maar zelfs na bijvoorbeeld een grote storm kunnen de omgewaaide de bomen, weliswaar tegen een lagere opbrengst dan bij reguliere kap, nog verkocht worden (‘salvage’). Overigens is het mogelijk om fysieke risico’s te verzekeren.

INVESTERINGSRISICO’S

Vanwege de economische en fysieke risico’s, is er generiek en idiosyncratisch risico, dat door een belegger duidelijk gemitigeerd kan worden door spreiding over regio’s en afzetmarkten. Spreiden over regio’s is sowieso zinvol gezien de lage onderlinge correlaties. Beleggingsrisico’s kunnen verder gereduceerd worden door spreiding over beheerders en vintagejaren. Ook het beperken van c.q. prudentie in leverage draagt bij aan risicoreductie, te meer omdat de opbrengsten (nodig voor rentebetalingen) in economisch zwakke periodes kunnen tegenvallen en het verkopen van posities (bij schuldaflossing) tijd kan kosten. Hiermee komen we bij het laatste aspect, illiquiditeit.

BOSBOUW VRAAGT EEN LANGE ADEM

ILLIQUIDITEIT

Bosbouw is een illiquide belegging waarbij mogelijk een forse afslag op de waarde geaccepteerd moet worden bij geforceerde verkoop in slechte economische tijden. Anderzijds kan het opbouwen van posities de nodige tijd vergen. Binnen de portefeuille, zorgt de illiquiditeit daarmee voor grenzen aan de allocatie naar Bos.

CONCLUSIE

In Europa krijgt het investeren in Real Assets steeds meer aandacht. Bij Bosbouw komt dat vooral door overwegingen met betrekking tot de Energietransitie. De mogelijkheden voor positieve maatschappelijke effecten gaan verder dan alleen de ‘carbon sink’. Als voorwaarden gelden dan wel professioneel en duurzaam beheer. Naast bewustzijn, acceptatie en/of mitigatie van diverse risico’s, zijn die voorwaarden ook cruciaal voor de ‘investment case’. Voor die case zijn de financiële karakteristieken ook van belang. Goed beheerde Bosbouw lijkt op de lange termijn op core onroerend goed qua risico en rendement. Door de specifieke groeidrijver, biologische groei, kent Bosbouw echter geen tot lage correlaties met aandelen en onroerend goed.

Literatuur

- Integrated Postsecondary Education Data System (IPEDS); datausa.io/profile/cip/forestry#institutions

- RISI, https://www.prnewswire.com/news-releases/ institutional-investments-in-timberland-topping-100-billionglobally--but-does-the-outlook-for-forest-products-marketssupport-this-bullish-trend-300035460.html

- Campbell “Timber Primer 2018”; https://www.campbellglobal. com/downloads/public/TimberPrimer2018.pdf

- Forest Research Group, ‘Inflation and Timberland Returns’; Vol. 14 #3, 2017 http://www.forestresearchgroup.com/ Newsletters/Vol14No3x.pdf)

- Kapnick on Climate, oktober 2021, J.P. Morgan Asset Management

- TNO 2021 R10538 Een verkenning van het potentieel van tijdelijke CO2-opslag bij houtbouw.

Noot

- Beide auteurs hebben samen meer dan 20 jaar ervaring met beleggen in bosbouw.

in VBA Journaal door Arie Gravendeel en Mark de Nooij