Met het tekenen van het internationale klimaatakkoord van Parijs in december 2015 heeft de overgang naar een CO2 -neutrale economie aan momentum gewonnen. In het akkoord hebben bijna 200 landen afgesproken de opwarming van de aarde te beperken tot ruim onder de 2 graden Celsius. Vanuit economisch perspectief vormt deze energietransitie één van de grootste uitdagingen in het komende decennium, aangezien energie en economie onlosmakelijk met elkaar verbonden zijn. De Nederlandsche Bank en een groeiend aantal centrale banken verenigd in het Network for Greening the Financial System onderkennen dan ook de impact van klimaatverandering op het bredere financiële systeem (NGFS, 2018).

Ook voor beleggers is de energietransitie relevant. Zowel de fysieke risico’s ten gevolge van klimaatverandering als de risico’s die gemoeid gaan met het transitieproces – zoals een CO2 belasting – kunnen immers de waardering van financiële activa beïnvloeden. Daarbij kunnen klimaat- en transitierisico’s vanwege hun aard niet volledig worden weggediversifieerd. Tegen deze achtergrond is de aandacht voor duurzaamheidscriteria de afgelopen jaren onder beleggers toegenomen. Zo is de omvang van beleggingsfondsen die zich richten op Environmental, Social & Governance (ESG) factoren sinds 2010 verdubbeld naar USD 1 biljoen (JP Morgan, 2019). Voor een succesvolle energietransitie is echter meer nodig. Zo stelt de Europese Commissie dat in Europa jaarlijks EUR 180 mrd extra kapitaal naar duurzame technologieën en bedrijven moet worden gealloceerd om de CO2 -uitstootreductie (-40% voor 2030) uit het klimaatakkoord van Parijs te halen (Europese Commissie, 2018). Het is zodoende van belang dat ook aandelenbeleggers de CO2 -intensiteit van hun investeringen voldoende meewegen, omdat zij als kapitaalverschaffers bedrijven aan kunnen sporen hun CO2 uitstoot terug te dringen. De toenemende aandacht voor duurzaamheidscriteria in het beleggingsbeleid van veel institutionele investeerders is in dat opzicht bemoedigend. Tegelijk speelt voor veel beleggers de vraag in hoeverre de CO2 -intensiteit van de beleggingen kan worden teruggedrongen zonder rendement te verliezen.

Ook voor beleggers is de energietransitie relevant. Zowel de fysieke risico’s ten gevolge van klimaatverandering als de risico’s die gemoeid gaan met het transitieproces – zoals een CO2 belasting – kunnen immers de waardering van financiële activa beïnvloeden. Daarbij kunnen klimaat- en transitierisico’s vanwege hun aard niet volledig worden weggediversifieerd. Tegen deze achtergrond is de aandacht voor duurzaamheidscriteria de afgelopen jaren onder beleggers toegenomen. Zo is de omvang van beleggingsfondsen die zich richten op Environmental, Social & Governance (ESG) factoren sinds 2010 verdubbeld naar USD 1 biljoen (JP Morgan, 2019). Voor een succesvolle energietransitie is echter meer nodig. Zo stelt de Europese Commissie dat in Europa jaarlijks EUR 180 mrd extra kapitaal naar duurzame technologieën en bedrijven moet worden gealloceerd om de CO2 -uitstootreductie (-40% voor 2030) uit het klimaatakkoord van Parijs te halen (Europese Commissie, 2018). Het is zodoende van belang dat ook aandelenbeleggers de CO2 -intensiteit van hun investeringen voldoende meewegen, omdat zij als kapitaalverschaffers bedrijven aan kunnen sporen hun CO2 uitstoot terug te dringen. De toenemende aandacht voor duurzaamheidscriteria in het beleggingsbeleid van veel institutionele investeerders is in dat opzicht bemoedigend. Tegelijk speelt voor veel beleggers de vraag in hoeverre de CO2 -intensiteit van de beleggingen kan worden teruggedrongen zonder rendement te verliezen.

Dit artikel onderzoekt in hoeverre het meewegen van de CO2 -intensiteit van bedrijven het risico-rendementsprofiel van Europese aandelenbeleggingen beïnvloedt. Dit vraagstuk is niet alleen voor beleggers van belang, maar ook vanuit centrale bankperspectief relevant. Zo onderzoeken steeds meer centrale banken de economische gevolgen van de energietransitie. DNB heeft bijvoorbeeld in haar MVO visie 2019-2025 aangegeven als centrale bank en onafhankelijk adviseur de financiële implicaties van de energietransitie te analyseren om het publieke debat met feiten te kunnen voeden (DNB, 2019). Dit artikel is als volgt opgebouwd. Eerst wordt de bestaande literatuur over de relatie tussen duurzaamheidscriteria en risico-gecorrigeerde rendementsverwachtingen besproken. Vervolgens wordt de impact van CO2 -intensiteit op Europese aandelenbeleggingen geanalyseerd sinds de ondertekening van het klimaatakkoord van Parijs. Dit gebeurt door efficient frontiers te construeren voor zowel een CO2 -arm als een CO2 -rijk beleggingsuniversum, waarbij de mate van CO2 -intensiteit wordt bepaald door de hoeveelheid broeikasgassen die bedrijven uitstoten ten opzichte van hun totale activa.

DE THEORETISCHE RENDEMENTSIMPLICATIES VAN DUURZAAM BELEGGEN

De afgelopen jaren is veel (academisch) onderzoek gedaan naar de impact van duurzaamheid op het rendement- en risicoprofiel van aandelenbeleggingen. Op hoofdlijnen volgt uit de literatuur dat de ex-ante impact niet eenduidig is. Hierbij speelt de grote heterogeniteit aan onderzochte beleggingsstrategieën – variërend van uitsluitingen, best-in-class tot impact beleggen – een rol.

VOOR EEN SUCCESVOLLE ENERGIETRANSITIE MOET JAARLIJKS EUR 180 MRD EXTRA KAPITAAL NAAR DUURZAME TECHNOLOGIEËN EN BEDRIJVEN WORDEN GEALLOCEERD

De klassieke finance literatuur veronderstelt dat rendement en risico in het beleggingsproces hand in hand gaan (Markowitz, 1952). Zo stellen Fama en French (1993) dat beleggers uitsluitend meer rendement kunnen behalen door meer blootstelling aan systematische (markt)risico’s. Het toepassen van niet-financiële criteria – zoals duurzaamheid – zou het risico-rendementsprofiel van een aandelenportefeuille negatief beïnvloeden, mede doordat het beleggingsuniversum hierdoor wordt verkleind. In het verlengde hiervan stelt Friedman (1970) dat duurzame activiteiten geld kosten, ten laste komen van de bedrijfswinst en dus leiden tot een lager aandelenrendement. Daar staan theorieën tegenover die stellen dat het meewegen van duurzaamheidscriteria beleggers voordelen bieden die het verlies aan diversificatie compenseren. Vanuit het stakeholdersperspectief stellen Freeman, Wicks en Parmar (2004) bijvoorbeeld dat een duurzame bedrijfsvoering de productiviteit van werknemers verbetert via een hogere motivatie, wat zich vertaalt in meer bedrijfswinst. Ook kan de vraag naar aandelen van bedrijven die meer informatie publiceren (zoals over CO2 -uitstoot) hoger zijn. Diamond (1985) stelt dat het publiek maken van bedrijfsinformatie een positief welvaartseffect heeft, omdat het vergaren van deze informatie voor beleggers een kostbaar proces is. Als de kans toeneemt dat bedrijven de kosten van hun CO2 -uitstoot op termijn moeten internaliseren, kunnen beleggers de voorkeur geven aan meer transparante bedrijven waarvan een goede risico-inschatting mogelijk is.

Op hoofdlijnen toont de academische literatuur geen eenduidig verband tussen duurzaamheid en aandelenrendementen. Sommige studies vinden enige aanwijzing voor een neutrale of positieve relatie tussen ESG en het rendement op aandelen (zie onder meer Orlitzky et al., 2003; Revelli en Viviani, 2014; Friede et al., 2015; Kumar et al., 2016; Busch en Friede, 2018). Daar staan echter ook studies tegenover die bewijs vinden voor een negatieve relatie tussen duurzamheidscriteria en het resultaat van een aandelenportefeuille of -fonds (zie Scholtens, 2005; Derwall et al., 2011; Halbritter en Dorfleitner, 2015; Auer en Schumacher, 2016). Studies die kijken naar de relatie tussen het rendement en de ecologische karakteristieken van een aandelenportefeuille – zoals de CO2 -uitstoot – lijken overigens vaker een positief verband te vinden. Zo vindt Flammer (2013) dat positieve nieuwsberichten over het milieubeleid van Amerikaanse bedrijven gedurende 1980 tot 2009 gepaard gaan met een significante stijging van de aandelenkoers. Derwall, Guenster, Koedijk en ter Horst (2005) vergelijken het rendement op aandelenportefeuilles met uiteenlopende “eco-efficiëntie” scores van 1995-2003 en concluderen dat eco-efficiënte portefeuilles een significant hoger rendement realiseren, evenals een hogere Sharpe-ratio. Görgen et al. (2017) construeren een CO2 -factor aan de hand van de emissiegegevens van circa 1600 bedrijven en vinden dat toevoeging van deze CO2 -factor aan het CAPM-model het verwachte rendement significant beter kan verklaren.

CO2 -ARM VERSUS CO2 -RIJK BELEGGINGSUNIVERSUM

In aanvulling op de bestaande literatuur onderzoekt dit artikel in hoeverre de relatieve CO2 -uitstoot van bedrijven van invloed is op het rendement- en risicoprofiel van aandelen. Daartoe wordt een beleggingsvraagstuk vormgegeven op basis van een buy-and-hold strategie van zowel een CO2 -arme als een CO2 -rijke portefeuille sinds het ondertekenen van het klimaatakkoord van Parijs. Twee aannames liggen hieraan ten grondslag. Ten eerste dat institutionele investeerders lange termijn duurzaamheidsdoelstellingen hanteren en kiezen voor een buy-and-hold strategie. Ten tweede dat aandelenrendementen hoger en beter vergelijkbaar zijn door niet te herbalanceren (i.e. hierdoor worden transactiekosten beperkt, zie Hilliard en Hilliard, 2018).

De verdeling tussen CO2 -arme en CO2 -rijke aandelen in dit artikel is gebaseerd op de relatieve uitstoot van Europese bedrijven. Deze indicator is beschikbaar in Bloomberg en registreert de broeikasgasuitstoot (inclusief CO2 ) ten opzichte van de totale activa van het bedrijf. De CO2 -uitstoot meet directe emissies van bedrijven veroorzaakt door eigen gebouw-, vervoer- en productie-gerelateerde activiteiten (scope 1).1 Relatief veel Europese beursgenoteerde bedrijven rapporteren deze uitstoot al enige jaren wat een empirische analyse mogelijk maakt. De uitstootgegevens worden vervolgens gedeeld door de boekwaarde van de activa (uitgedrukt in euro) om te komen tot een relatieve CO2 -intensiteit. Het gebruik van deze indicator kent twee voordelen. Ten eerste kan hiermee de relatieve CO2 -voetafdruk van bedrijven in eenzelfde sector tegen elkaar afgezet worden. Ten tweede is de indicator over een relatief lange tijdshorizon (vanaf 2010) voor een groot aantal aandelen (circa 450 bedrijven uit de Eurostoxx 600 index) beschikbaar.

De verdeling tussen CO2 -arme en CO2 -rijke aandelen in dit artikel is gebaseerd op de relatieve uitstoot van Europese bedrijven. Deze indicator is beschikbaar in Bloomberg en registreert de broeikasgasuitstoot (inclusief CO2 ) ten opzichte van de totale activa van het bedrijf. De CO2 -uitstoot meet directe emissies van bedrijven veroorzaakt door eigen gebouw-, vervoer- en productie-gerelateerde activiteiten (scope 1).1 Relatief veel Europese beursgenoteerde bedrijven rapporteren deze uitstoot al enige jaren wat een empirische analyse mogelijk maakt. De uitstootgegevens worden vervolgens gedeeld door de boekwaarde van de activa (uitgedrukt in euro) om te komen tot een relatieve CO2 -intensiteit. Het gebruik van deze indicator kent twee voordelen. Ten eerste kan hiermee de relatieve CO2 -voetafdruk van bedrijven in eenzelfde sector tegen elkaar afgezet worden. Ten tweede is de indicator over een relatief lange tijdshorizon (vanaf 2010) voor een groot aantal aandelen (circa 450 bedrijven uit de Eurostoxx 600 index) beschikbaar.

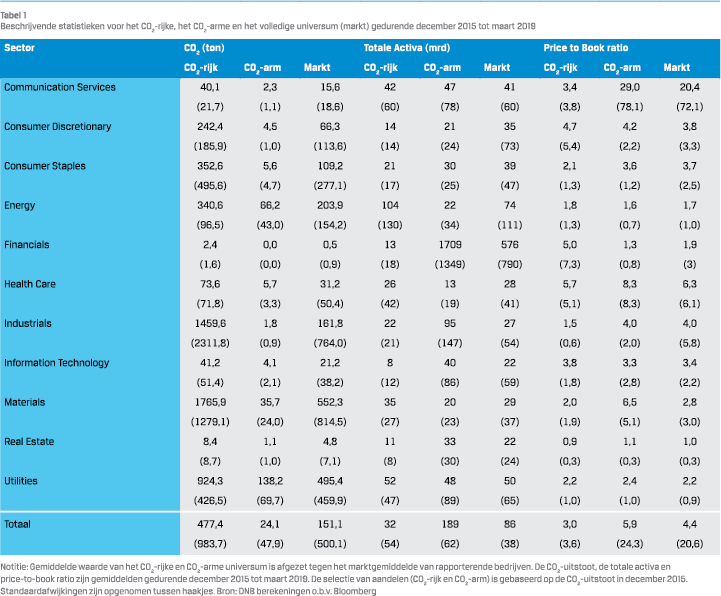

In dit artikel worden twee universums samengesteld: één CO2 arm universum waarin de 9 minst vervuilende bedrijven per sector (best-in-class) zijn opgenomen en één CO2 -rijk universum met de 9 meest vervuilende bedrijven per sector (worst-inclass). Beide bestaan uit een evenredige verdeling van aandelen uit 11 sectoren om diversificatiemogelijkheden te waarborgen (totaal 99 aandelen per universum).2 Tabel 1 beschrijft de statistieken van de universums gedurende de onderzoeksperiode (december 2015 tot maart 2019) en zet deze af tegeneen benchmark die bestaat uit alle 450 Europese bedrijven die de CO2 -uitstoot rapporteren (markt). Naast de gemiddelde CO2 -intensiteit wordt de bedrijfsomvang en de boekwaarde van de aandelen getoond, omdat deze factoren verklarende waarde hebben voor het verwachte aandelenrendement (Fama en French, 1993).

UIT DE ACADEMISCHE LITERATUUR VOLGT GEEN EENDUIDIG VERBAND TUSSEN DUURZAAMHEIDSCRITERIA EN AANDELENRENDEMENTEN

Opvallend is dat het uitstootverschil tussen het CO2 -arme en het CO2 -rijke beleggingsuniversum gemiddeld neerkomt op circa 450 ton CO2 over de onderzoeksperiode (Tabel 1). Beleggers kunnen de CO2 -voetafdruk van hun aandelenbeleggingen dus flink inperken door de relatieve CO2 -intensiteit mee te wegen in de allocatiebeslissing. De sectoren Materials, Industrials en Utilities rapporteren gemiddeld genomen de hoogste CO2 -uitstoot, wat logisch is gezien de doorgaans energie-intensieve productieprocessen in deze sectoren. Daarentegen is de CO2 -uitstoot van sectoren die vooral diensten leveren, zoals Financials, laag. De bedrijfsomvang van CO2 -rijke bedrijven ligt – zowel op totaalniveau als binnen de meeste sectoren – gemiddeld lager dan die van CO2 -arme bedrijven. Dit verschil wordt grotendeels gedreven door een paar grote Financials die deel uitmaken van het CO2 arme universum. Als beide universums worden gecorrigeerd voor uitschieters – door een “gewinsorized” gemiddelde te berekenen – verdwijnt het verschil grotendeels. De gemiddelde omvang van de bedrijven komt dan uit op EUR 30 mrd voor het CO2 -arme universum en EUR 20 mrd voor het CO2 -rijke universum. Verder valt op dat bedrijven in het CO2 arme universum gemiddeld genomen een hogere price-to-book (P/B) ratio hebben. Waarderingen voor CO2 -arme bedrijven liggen hiermee gemiddeld genomen hoger dan voor CO2 rijke bedrijven.

VERSCHUIVING VAN DE EFFICIENT FRONTIER?

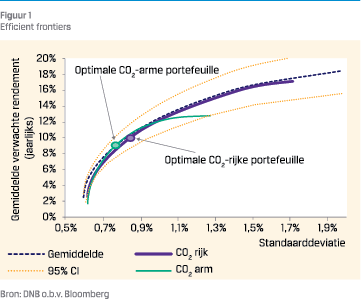

Voor het construeren van optimale aandelenportefeuilles is uitgegaan van een rationele investeerder die het rendement afweegt tegen de blootstelling aan (markt)risico (i.e. gemeten als aandelenvolatiliteit). Aandelen met een hoog (verwacht) rendement en weinig bewegelijkheid krijgen zodoende het grootste gewicht toebedeeld. De optimale portefeuilles weerspiegelen de efficient frontier, oftewel de portefeuilles waarbinnen een optimale afweging tussen risico en het verwachte rendement plaatsvindt (Markowitz, 1952). De volgende stappen zijn gezet om de efficient frontiers af te leiden:

- . Zowel voor het CO2 -rijke als het CO2 -arme universum wordt een portefeuille optimalisatieprobleem opgesteld, waarin de historische rendementsverdeling en het risico tegen elkaar worden afgewogen aan de hand van de moderne portefeuille theorie (Markowitz, 1952). Hierbij is de aanname gemaakt dat alle aandelen in het geselecteerde universum gekozen moeten worden met een minimale weging van 1% en een maximale weging van 30%. Verder is uitgegaan van een longonly belegger.

- Na het berekenen van de efficient frontiers wordt beschouwd of deze voor het CO2 -rijke en het CO2 -arme universum significant verschillen van een willekeurig gekozen universum met een gelijk aantal aandelen. We stellen een gerandomiseerd universum op door 2000 keer 99 aandelen te trekken uit de volledige Eurostoxx 600 index. Op deze manier is het mogelijk een gemiddelde efficient frontier en een betrouwbaarheids interval te bootstrappen waarmee de significantie van zowel de CO2 -rijke als CO2 -arme efficient frontier kan worden getoetst.

UIT HET PORTEFEUILLE OPTIMALISATIEPROBLEEM VOLGT DAT DE EFFICIENT FRONTIER VOOR HET CO2 -RIJKE EN HET CO2 -ARME BELEGGINGSUNIVERSUM MIN OF MEER GELIJK LIGT

De efficient frontier van het CO2 -rijke en het CO2 -arme universum wordt gekenmerkt door een hoge mate van gelijkenis wat insinueert dat de optimale risico-rendementsafwegingen in beide gevallen min of meer gelijk zijn (Figuur 1). De investeringsmogelijkheden voor het CO2 -rijke en het CO2 -arme universum komen bovendien nagenoeg overeen met het gerandomiseerde universum. Zowel de optimale CO2 -rijke (paarse stip) als de CO2 -arme portefeuille (groene stip) vallen immers ruim binnen de gebootstrapte onzekerheidsmarges (zie oranje lijnen). Daarnaast vallen twee observaties op. Ten eerste ligt de Sharpe-ratio van de optimale CO2 -arme portefeuille met 1,99 marginaal hoger dan die van de CO2 -rijke portefeuille (1,94). Dit suggereert dat een belegger per eenheid risico een fractioneel hoger rendement heeft gemaakt op de CO2 -arme portefeuille over de onderzoeksperiode. Ten tweede zijn binnen het CO2 rijke universum meer efficiënte allocaties mogelijk; de langere lijn van de efficient frontier geeft aan dat een hoger rendement mogelijk is mits beleggers bereid zijn meer risico te nemen. Het (maximaal haalbare) rendement op jaarbasis ligt dan ook iets hoger voor de CO2 -rijke portefeuille (10,2%) dan de CO2 -arme portefeuille (9,5%). Bij het CO2 -arme universum weegt het nemen van extra risico op een gegeven moment niet langer op tegen het extra rendement dat behaald kan worden. Dit valt te verklaren doordat het CO2 -arme universum minder aandelen bevat die worden gekenmerkt door zowel een hoog rendement als een hoog risico.

CONCLUSIE

De empirische analyse in dit artikel vindt geen significant bewijs dat een meer CO2 -arme aandelenbeleggingsstrategie ten koste gaat van het risico-gecorrigeerde rendement. Uit een portefeuille optimalisatieprobleem volgt dat de efficient frontier min of meer gelijk ligt voor het CO2 -rijke en het CO2 -arme beleggingsuniversum. Bovendien is geen significante afwijking ten opzichte van de bredere markt zichtbaar, wat suggereert dat het selecteren van aandelen op basis van duurzaamheidscriteria geen negatieve of positieve invloed heeft op de risico-rendementsafweging. De behoefte een lange termijn duurzaamheiddoelstelling te hanteren – door de CO2 -intensiteit van de beleggingen terug te dringen – lijkt sinds de ondertekening van het klimaatakkoord van Parijs dus mogelijk zonder dat dit ten koste gaat van het risico-gecorrigeerde rendement. Deze bevindingen sluiten aan bij de academische literatuur die over het algemeen geen significante relatie vindt tussen ecologische kenmerken (zoals CO2 -uitstoot) en aandelenrendementen.

De empirische analyse in dit artikel vindt geen significant bewijs dat een meer CO2 -arme aandelenbeleggingsstrategie ten koste gaat van het risico-gecorrigeerde rendement. Uit een portefeuille optimalisatieprobleem volgt dat de efficient frontier min of meer gelijk ligt voor het CO2 -rijke en het CO2 -arme beleggingsuniversum. Bovendien is geen significante afwijking ten opzichte van de bredere markt zichtbaar, wat suggereert dat het selecteren van aandelen op basis van duurzaamheidscriteria geen negatieve of positieve invloed heeft op de risico-rendementsafweging. De behoefte een lange termijn duurzaamheiddoelstelling te hanteren – door de CO2 -intensiteit van de beleggingen terug te dringen – lijkt sinds de ondertekening van het klimaatakkoord van Parijs dus mogelijk zonder dat dit ten koste gaat van het risico-gecorrigeerde rendement. Deze bevindingen sluiten aan bij de academische literatuur die over het algemeen geen significante relatie vindt tussen ecologische kenmerken (zoals CO2 -uitstoot) en aandelenrendementen.

Wel is enige terughoudendheid geboden bij het interpreteren van de resultaten. Ten eerste is een relatief beperkte onderzoekshorizon gehanteerd (slechts 40 maanden over 450 rapporterende bedrijven uit Europa). Om deze reden is het lastig de bevindingen te extrapoleren naar de toekomst. Ten tweede is het niet eenvoudig te toetsen in hoeverre de rendementen inderdaad worden gedreven door CO2 -uitstoot of door andere bedrijfsspecifieke eigenschappen. Zo kan sprake zijn van een reporting bias wanneer alleen bedrijven met een bepaalde governance-structuur of omvang hun CO2 -uitstoot rapporteren. Ten derde meet de gebruikte indicator – de relatieve CO2 -intensiteit – niet hoe groot de indirecte CO2 -uitstoot van de bedrijven is die wordt onder andere bepaald door de verwerking van CO2 -intensieve grondstoffen (zoals olie).5 Gezien het maatschappelijk belang van een geleidelijke en soepele energietransitie is aanvullend onderzoek naar de impact van klimaatrisico’s op activarendementen noodzakelijk. Om dit te kunnen bewerkstellingen dienen CO2 -uitstootrapportages verder te worden verbeterd en te worden geharmoniseerd zodat beleggers meer inzicht krijgen in zowel de directe als de indirecte CO2 -uitstoot.

Literatuur

- Auer, B. en F. Schuhmacher, 2016, Do socially (ir)responsible investments pay? New evidence from international ESG data, The Quarterly Review of Economics and Finance, vol. 59 issue C: 59: 51-62

- Busch, T. en G. Friede, 2018, The Robustness of the Corporate Social and Financial Performance Relation: A SecondOrder Meta-Analysis, Corporate Social Responsibility and Environmental Management.

- De Nederlandsche Bank, 2019, DNB MVO-Visie 2019-2025. Rapport op https://www.dnb.nl/binaries/DNB%20MVOVisie%202019-2025_tcm46-382852.pdf

- Derwall, J., N. Guenster, R. Bauer, en K. Koedijk, 2005, The ecoefficiency premium puzzle, Financial Analysts Journal, vol. 61 nr. 2: 51-63.

- Derwall, J., K. Koedijk, en J. Ter Horst, 2011, A tale of valuesdriven and profit-seeking social investors, Journal of Banking & Finance, vol. 35 nr. 8: 2137-2147.

- Diamond, D., 1985, Optimal release of information by firms, The Journal of Finance, vol. 40 nr. 4: 1071-1094.

- Europese Commissie, 2018, One Planet Summit 2018: Europa blijft leider in klimaatactie. Artikel op europa.eu/rapid/ press-release_IP-18-5868_nl.pdf

- Fama, F. en K. French, 1993, Common risk factors in the returns on stocks and bonds. Journal of Financial Economics, vol. 31 nr. 1: 3-56.

- Flammer, C., 2013, Corporate social responsibility and shareholder reaction: The environmental awareness of investors, Academy of Management Journal, vol. 56 nr. 3: 758-781.

- Freeman, R., A. Wicks en B. Parmar, 2004, Stakeholder theory and the corporate objective revisited, Organization Science, vol. 15 nr. 3: 364-369.

- Friede G., T. Busch en A. Bassen, 2015, ESG and financial performance: aggregated evidence from more than 2000 empirical studies, Journal of Sustainable Finance & Investment, vol. 5 nr. 4: 210-233.

- Friedman, M., 1970, The Social Responsibility of Business Is to Increase Its Profits, New York Times Magazine, 13 September 1970, 122-126.

- Görgen, M., A. Jacob, A., Nerlinger, M., Riordan, R., Rohleder, M., en M. Wilkens, 2018, Carbon Risk. Artikel op https://papers. ssrn.com/sol3/papers.cfm?abstract_id=2930897

- Halbritter, G., en G. Dorfleitner, 2015, The wages of social responsibility – where are they? A critical review of ESG investing. Review of Financial Economics, vol. 26: 25-35.

- Hilliard, J. E., en J. Hilliard, 2018, Rebalancing versus buy and hold: theory, simulation and empirical analysis, Review of Quantitative Finance and Accounting, vol. 50 nr. 1: 1-32.

- JPMorgan (2019), A look ahead, presentation at SRI seminar 2019.

- Kumar, A., C. Smith, L. Badis, N. Wang, P. Ambrosy en R. Tavares, 2016, ESG factors and risk-adjusted performance: a new quantitative model, Journal of Sustainable Finance & Investment, vol. 6 nr. 4: 292-300.

- Markowitz, H., 1952, Portfolio selection, The Journal of Finance, vol. 7 nr. 1: 77-91.

- Network for Greening the Financial System, 2018, First progress report. Artikel op https://www.dnb.nl/…/Brochure%20 NGFS_tcm46-379509.pdf

- Orlitzky, M., F. Schmidt, en S.L. Rynes, 2003, Corporate social and financial performance: A meta-analysis, Organization Studies, vol. 24 nr. 3: 403-441.

- Revelli, C.en J. L. Viviani, 2015, Financial performance of socially responsible investing (SRI): what have we learned? A metaanalysis, Business Ethics: A European Review, vol. 24 nr. 2: 158-185.

Noten

- Hieronder valt bijvoorbeeld het gebruik van dieselgeneratoren en verwarmingsinstallaties, eigen (vracht)auto’s of de toepassing van koelvloeistof in koelapparatuur en klimaatinstallaties.

- Over de periode 2015-2019 verandert de set van best-in-class met 20 aandelen, in de worst-in-class set wisselen 11 aandelen. Geen van de aandelen verschuift van het best-in-class naar het worst-in-class universum.

- De hoge P/B-ratio voor de CO2 -arme portefeuille in de sector Communication Services valt te herleiden tot een enkel aandeel. Zonder dit aandeel is de gemiddelde P/B ratio 3,2.

- De resultaten veranderen niet wanneer de startdatum voor de investering wordt verschoven naar halverwege 2016 (de maximale Sharpe-ratio bedraagt dan 2,51 en 2,38 voor respectievelijk de CO2 -rijke en de CO2 -arme portefeuille). Dit geeft aan dat de resultaten niet worden gedreven door abnormale rendementen rond de aankondiging van het akkoord van Parijs.

- Slechts een beperkt aantal bedrijven rapporteert dergelijke indirecte emissies. Dit behelst indirecte emissies die voortkomen uit ingekochte elektriciteit of warmte opgewekt in een elektriciteitscentrale (Scope 2), óf door de winning/ productie van ingekochte grondstoffen/materialen en uitbesteed goederen- of personenvervoer (Scope 3).

in VBA Journaal door Nander de Vette, Rianne Luijendijk en David Rijsbergen