Een analyse zonder datacrunchen

Inleiding

In de jaren negentig van de vorige eeuw en het eerste decennium van deze eeuw groeide de praktische toepassing van passief beleggen sterk. De groei werd mogelijk gemaakt door het op grote schaal tegen lage kosten beschikbaar komen van deze vorm van beleggen. Ook de teleurstelling over meer traditionele vormen van ‘actief’ beheer, met name tijdens crises, zoals het leeglopen van de ‘dotcom bubble’, de kredietcrisis en de eurocrisis, hielp bij de toename van de voorkeur voor passief beleggen. Passief beleggen ontwikkelde zich vervolgens van het repliceren van marktkapitalisatie gewogen indices (MGI) tot, eveneens passief geïmplementeerde, alternatieve bètastrategieën.

In dit artikel willen we onze ervaringen met alternatieve bètastrategieën vanuit een institutionele beleidsinvalshoek uiteenzetten. We putten hierbij uit analyse van historische datareeksen en ‘live’ beleggingsportefeuilles die binnen Fiduciair Advies van MN in de periode 2012 tot en met 2016 zijn geïmplementeerd. Vooral willen we stilstaan bij de beoordeling van alternatieve bètastrategieën vanuit een kwalitatieve invalshoek. We doen dit vanuit de praktijk van institutioneel vermogensbeheer. Via het bestaande theoretische kader komen we tot aandachtspunten voor beleidsvorming als het gaat om keuzes inzake het al dan niet beleggen middels alternatieve bètastrategieën en het maken van keuzes uit het beschikbare aanbod. Ook wordt, vooral toetsend, gekeken naar de ‘track records’ van alternatieve bètastrategieën, zowel vanuit ‘back tested’ datareeksen als daadwerkelijk geïmplementeerde strategieën en indices.

In dit artikel willen we onze ervaringen met alternatieve bètastrategieën vanuit een institutionele beleidsinvalshoek uiteenzetten. We putten hierbij uit analyse van historische datareeksen en ‘live’ beleggingsportefeuilles die binnen Fiduciair Advies van MN in de periode 2012 tot en met 2016 zijn geïmplementeerd. Vooral willen we stilstaan bij de beoordeling van alternatieve bètastrategieën vanuit een kwalitatieve invalshoek. We doen dit vanuit de praktijk van institutioneel vermogensbeheer. Via het bestaande theoretische kader komen we tot aandachtspunten voor beleidsvorming als het gaat om keuzes inzake het al dan niet beleggen middels alternatieve bètastrategieën en het maken van keuzes uit het beschikbare aanbod. Ook wordt, vooral toetsend, gekeken naar de ‘track records’ van alternatieve bètastrategieën, zowel vanuit ‘back tested’ datareeksen als daadwerkelijk geïmplementeerde strategieën en indices.

De synoniemen voor dezelfde groep beleggingsstrategieën zijn talrijk: alternative en advanced indexing, fundamental indexing, systemetic bèta, scientific bèta en smart(er) bèta. In dit artikel gebruiken we gemakshalve de term ‘alternatieve bètastrategieën’ en beperken we ons tot de ontwikkelde aandelenmarkten. Daar waar gesproken wordt over factorbeleggen bedoelen we in deze context stijlfactoren. Uiteraard kunnen ook andere factoren op diverse niveaus binnen een belegging portefeuille een rol spelen, maar deze vallen buiten de scope van dit artikel.

Theoretisch kader

De basis voor de manier waarop de aandelenmarkt vanuit academisch kader wordt geanalyseerd vindt haar oorsprong in het Capital Asset Pricing Model (CAPM) waarvan Markowitz (1959) met zijn Modern Portfolio Theory (MPT) de grondlegger is. Sharpe (1964) gaf verdere invulling aan het model met de stelling dat door diversificatie ondernemingsspecifiek risico kan worden vermeden, waarna een optimale marktportefeuille met alleen systematisch risico, of marktrisico (bèta), resteert. Vervolgens legde Lintner (1965) een verband tussen de ‘optimale’ beleggingsportefeuille en de rol van een individuele belegging op basis van marktkapitalisatie, gevolgd door de Efficient Market Hypothesis (EMH) van Fama (1970), waarin wordt gesteld dat alle publieke informatie en toekomstverwachtingen over individuele vermogenstitels in de prijzen zijn verwerkt. Dat betekent dat het niet mogelijk is om op consistente wijze betere beleggingsresultaten te behalen dan het marktgemiddelde. Individuele beleggers kunnen prijzen verkeerd inschatten, maar het marktgemiddelde is altijd correct. Daarom zullen beleggers investeren in alle aandelen, om zo het ondernemingsspecifieke risico zoveel mogelijk te diversificeren.

Beleggers krijgen te maken met een groot aantal impliciete en expliciete keuzemomenten

Sinds Fama en French (1993) begin jaren negentig hun artikel over het drie-factormodel (market risk, size, value) hebben gepubliceerd, is in de academische wereld en de beleggingsindustrie veel aandacht uitgegaan naar factoren die mogelijke afwijkingen verklaren ten opzichte van de ‘vaste’ CAPM-relatie tussen het rendement en risico van aandelen.2 Vanuit deze factoren hebben de huidige alternatieve bètastrategieën zich ontwikkeld. Op hoofdlijnen onderscheiden zich twee verschillende stromingen die een verklaring geven voor mogelijke afwijkingen:

- Risicogeoriënteerde stroming De uitgangspunten van de EMH worden binnen deze stroming erkend. Dat betekent dat additionele rendementen op factorbeleggingen een vergoeding vormen voor het hogere risico van een factorgedreven aandelenportefeuille.

- ‘Behavioural Finance’ georiënteerde stroming Deze stroming wijkt in zoverre af van de EMH dat irrationeel gedrag van beleggers marktanomalieën (langdurige onevenwichtigheden) veroorzaakt, waar met een factorgedreven aandelenportefeuille op ingespeeld kan worden.

De Adaptive Market Hypothesis (AMH) van Lo (2004) kan gezien worden als een theorie die voortborduurt op zowel de EMH als de ‘Behavioural Finance’ stroming. Hierin is de verhouding tussen rendement en risico niet constant door de tijd, maar afhankelijk van de voorkeur en ervaring van aanwezige marktparticipanten in relatie tot zowel de samenstelling van de markt als omgevingsfactoren, zoals toezicht- en belastingregimes. De stelling dat markten op termijn efficiënt zijn wordt hierin behouden, maar er is meer ruimte om tussentijdse onevenwichtigheden te verklaren dan vanuit de ‘klassieke’ theorie. Optredende onevenwichtigheden verdwijnen op termijn door de toenemende kennis van marktparticipanten.

Daarnaast kan worden opgemerkt dat vanuit de theoretische benadering het zwaartepunt doorgaans ligt op de financieel-economische eigenschappen van aandelen bezien vanuit economisch eigendomsperspectief (bezit). De vooronderstelling is dat ondernemingsspecifieke risico’s door de markt op termijn efficiënt worden geprijsd. Er bestaat dan eigenlijk geen aandacht voor het perspectief van een lange termijn ‘betrokken’ aandeelhouder (asset owner) waarbij aandelen zich juist alleen vanwege bepaalde, veelal fundamentele, karakteristieken kwalificeren voor opname in een (institutionele) beleggingsportefeuille. Dit ongeacht de vraag of de markt deze correct prijst. De laatste jaren is ‘bewust’ aandeelhouderschap zich tot een maatschappelijke eis voor institutionele beleggers aan het ontwikkelen.

Alternatieve bètastrategieën

De ontwikkeling van alternatieve bètastrategieën is te verklaren vanuit een theoretisch en een uitvoeringsperspectief die beide aanknopingspunten bieden die de toepassing rechtvaardigen. Bij de theoretische invalshoek zijn dit de vooronderstellingen die ten grondslag liggen aan het CAPM en de EMH maar die in de praktijk niet (altijd) gelden:

- Beleggers kunnen onbeperkt risicovrij middelen bij- en uitlenen;

- Het abstraheren van transactiekosten en belastingen;

- Beleggers beschikken over homogene verwachtingen ten aanzien van: waarderingen, varianties en co-varianties/correlaties;

- Beleggingsrendementen zijn ‘normaal’ verdeeld;

- Alle beleggers beschikken kosteloos over dezelfde informatie.

Vanuit uitvoeringsperspectief is ook sprake van vooronderstellingen. Hierbij spelen reacties op de gehanteerde systematiek en gepercipieerde tekortkomingen van marktkapitalisatie gewogen indices een rol:

Vanuit uitvoeringsperspectief is ook sprake van vooronderstellingen. Hierbij spelen reacties op de gehanteerde systematiek en gepercipieerde tekortkomingen van marktkapitalisatie gewogen indices een rol:

- Gebaseerd op beurskoers (prijs), welke niet altijd een goede afspiegeling hoeft te zijn van de economische waarde en/of andere karakteristieken van ondernemingen;

- Voorkeur voor bedrijfsmodellen en/of technologieën die succesvol waren in het verleden;

- Concentratie op een beperkt aantal van de naar marktkapitalisatie grootste titels;

- Inefficiënt qua risicobeheer omdat geen rekening wordt gehouden met correlaties van onderliggende titels;

- Onderweging van aandelen met een hoge boekwaarde in relatie tot de koers en vice versa;

- Overweging van aandelen met een hoog momentum en vice versa.

Beleggen in alternatieve bètastrategieën kan leiden tot introductie van nieuwe risico’s

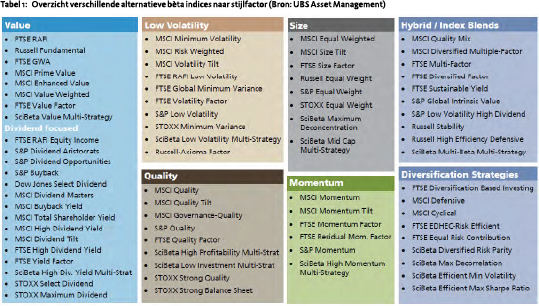

Vanaf het begin van deze eeuw heeft dit geleid tot de ontwikkeling van een groot aantal verschillende alternatieve bètastrategieën. Deze strategieën hebben gemeenschappelijk dat ze op een of andere manier bewust het investeerbaar universum (selectie) en de wegingen van aandelen ‘rule based’ (passief) bepalen op een andere wijze dan marktkapitalisatie gewogen indices dat doen. Het doel daarvan is om op een gestructureerde en efficiënte wijze de gehanteerde systematiek van marktkapitalisatie gewogen indices te veranderen en gepercipieerde tekortkomingen te mitigeren. Zo kan de rendement- en risicoverhouding van de (aandelen) portefeuille worden gestuurd in een richting die beter past bij de doelstellingen, beleggingsbeginselen en/of randvoorwaarden. De hoofdthema’s: value, low volatility, quality, size, momentum, hybrid, diversification en onderliggende strategieën van verschillende aanbieders zijn weergegeven in tabel 1.

Veel keuzemomenten

Naast genoemde indeling van alternatieve bètastrategieën naar stijlfactoren is een indeling mogelijk die de nadruk legt op de wegingsystematiek binnen de strategie. In dat opzicht onderscheiden we: fundamenteel gewogen indices, gelijkgewogen indices, risicogewogen indices en rendement gewogen indices. In de praktijk komen mengvormen van stijlfactoren en implementatievormen voor, waarbij deze zowel in elkaars verlengde kunnen liggen, zoals ‘size’ (small-cap) binnen een gelijk gewogen portefeuille, als complementair aan elkaar kunnen zijn, indien bijvoorbeeld een ‘value’ stijlfactor wordt gecombineerd met een fundamentele wegingsmethodiek. In het verlengde hiervan zijn hybride vormen van alternatieve bètastrategieën ontstaan, die op hun beurt weer meerdere alternatieve bètastrategieën combineren. Gevolg is dat een belegger bij de selectie van mogelijke alternatieve bètastrategieën te maken krijgt met een groot aantal expliciete en impliciete keuzemomenten.

De overgrote meerderheid van geïntroduceerde alternatieve bètastrategieën behaalde historisch betere Sharpe-ratio’s (risicogewogen rendement) dan de MGI. Deze interessante constatering lijkt op gespannen voet met de EMH te staan. Maar veel strategieën bestaan nog maar kort ‘live’ en zijn daarvoor gesimuleerd, waarbij wellicht de systematiek juist over de simulatieperiode kwantitatief is geoptimaliseerd. Hierdoor ontstaat mogelijk een ‘selection bias’. Des te meer is het van belang dat de belegger zich een mening vormt waarom een bepaalde strategie heeft gewerkt en waarom deze in de toekomst zal blijven werken.

De praktijk

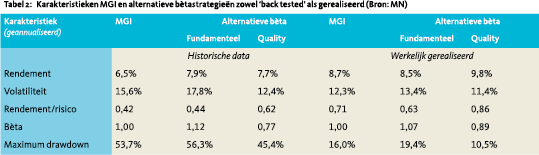

Zoals in de inleiding gesteld, willen we in dit artikel stilstaan bij de ervaringen uit de (institutionele) beleggingspraktijk. Voor de (relatief korte) periode dat enkele van de alternatieve bètastrategieën daadwerkelijk onderdeel uitmaakten van de beleggingsportefeuille waren de behaalde rendement- en risicokarakteristieken gemiddeld genomen enigszins positief, maar bleven de verbeteringen van verschillende portefeuillekarakteristieken achter bij de cijfers zoals die op basis van de historische datareeksen naar voren kwamen. Als we de karakteristieken van de twee werkelijk geïmplementeerde alternatieve bètastrategieën vergelijken met de karakteristieken van de MGI over dezelfde waarnemingsperiode, dan zijn die minder uitgesproken positief en liggen in een nauwere bandbreedte rond de MGI karakteristieken. De resultaten doen meer denken aan de uitkomst van een trekking uit een normaalverdeling, met het MGI resultaat als gemiddelde en positieve en negatieve afwijkingen daar omheen. Dit is weergegeven in tabel 2. De in de tabel opgenomen historische cijfers zijn een weergave van een langere reeks dan de werkelijk gerealiseerde resultaten voor dezelfde alternatieve bètastrategieën (waarvan één fundamentele value-achtige en één quality georiënteerde strategie). Weergegeven zijn de cijfers voor Europa, maar de resultaten van de Verenigde Staten vertonen op hoofdlijnen een vergelijkbaar beeld.

Zoals in de inleiding gesteld, willen we in dit artikel stilstaan bij de ervaringen uit de (institutionele) beleggingspraktijk. Voor de (relatief korte) periode dat enkele van de alternatieve bètastrategieën daadwerkelijk onderdeel uitmaakten van de beleggingsportefeuille waren de behaalde rendement- en risicokarakteristieken gemiddeld genomen enigszins positief, maar bleven de verbeteringen van verschillende portefeuillekarakteristieken achter bij de cijfers zoals die op basis van de historische datareeksen naar voren kwamen. Als we de karakteristieken van de twee werkelijk geïmplementeerde alternatieve bètastrategieën vergelijken met de karakteristieken van de MGI over dezelfde waarnemingsperiode, dan zijn die minder uitgesproken positief en liggen in een nauwere bandbreedte rond de MGI karakteristieken. De resultaten doen meer denken aan de uitkomst van een trekking uit een normaalverdeling, met het MGI resultaat als gemiddelde en positieve en negatieve afwijkingen daar omheen. Dit is weergegeven in tabel 2. De in de tabel opgenomen historische cijfers zijn een weergave van een langere reeks dan de werkelijk gerealiseerde resultaten voor dezelfde alternatieve bètastrategieën (waarvan één fundamentele value-achtige en één quality georiënteerde strategie). Weergegeven zijn de cijfers voor Europa, maar de resultaten van de Verenigde Staten vertonen op hoofdlijnen een vergelijkbaar beeld.

Daarnaast waren de bevindingen ten aanzien van de alternatieve bètastrategieën bij combinatie van zowel kwalitatieve en kwantitatieve overwegingen in zoverre inconsistent, dat het daadwerkelijk behaalde rendement- en risicoprofiel op verschillende punten afweek van wat op basis van de betreffende strategie verwacht werd. Ook traden er moeilijk te verklaren verschillen op in de uitwerking van dezelfde strategie tussen Europese en Amerikaanse aandelenportefeuilles. Zo kon op basis van de historische data voor de fundamentele value-achtige georiënteerde alternatieve bèta strategie een gemiddeld hoger rendement met een hogere volatiliteit en bèta verwacht worden. Het gemiddeld hogere rendement werd daarbij behaald door een kleine underperformance in maanden met een negatief rendement en een (relatief grotere) outperformance in maanden met een positief rendement. In de praktijk bleek dit wel overeen te komen met de karakteristieken van de Europese portefeuille maar niet met die in de Verenigde Staten. Daar werd het hogere relatieve rendement juist voornamelijk behaald in de maanden met negatieve marktrendementen en een bijbehorende lage(re) bèta. Daarmee vertoonde deze strategie in de Verenigde Staten eerder de karakteristieken zoals die van een quality georiënteerde alternatieve bètastrategie verwacht worden.

Rol van het aandeel wordt beperkt tot instrument en drager van karakteristieken

Een aantal factoren bemoeilijkt de vergelijking tussen de verschillende alternatieve bètastrategieën. Allereerst bestaan er aanmerkelijke verschillen in indexconstructie, qua weging en selectie van individuele aandelen, tussen de verschillende aanbieders van dezelfde alternatieve bètastrategie of met dezelfde stijlfactor. Dat blijkt in hoge mate van invloed op de uiteindelijke portefeuillesamenstelling (met name issuer- en sectorweging) en dus op de karakteristieken. Verder vindt de selectie en weging van individuele aandelen plaats middels ‘rule based’ screenings, waarbij eveneens definitieverschillen optreden tussen de verschillende indexleveranciers.

Ten opzichte van de marktkapitalisatie gewogen indexmethodiek kennen alternatieve bètastrategieën de volgende aandachtpunten:

- De gehanteerde methodologie en systematiek kan leiden tot nieuwe (onvoorziene of ongewenste) concentraties;

- Strategie en selectie van aandelen is gebaseerd op historische cijfers. De kwaliteit van de data en/of de bewerking ervan speelt een belangrijke rol bij de vraag of de uitkomsten voldoende robuust zijn voor de toekomst;

- Gebruik van historische data impliceert dat structurele veranderingen met vertraging doorwerken in de portefeuille;

- Selectiecriteria en definities verschillen onderling per aanbieder.

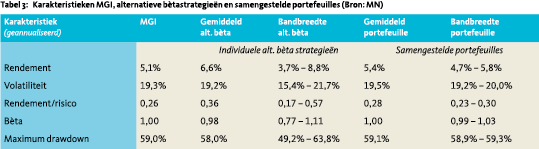

Los van de karakteristieken van individuele alternatieve bètastrategieën wordt in de praktijk vaak gebruik gemaakt van mengvormen die alternatieve bètastrategieën combineren met een traditionele marktkapitalisatie gewogen index. Ter illustratie zijn de volgende gegevens opgenomen in tabel 3. Naast de karakteristieken van de MGI is dat het gemiddelde van zeven verschillende alternatieve bètastrategieën en de bijbehorende minimum en maximum waarden (bandbreedte) van deze strategieën. Deze waarden zijn vergeleken met de karakteristieken van zes verschillende samengestelde portefeuilles (70% MGI en twee keer 15% alternatieve bètastrategieën) voor het gemiddelde en de waargenomen bandbreedte over dezelfde periode.

Los van de karakteristieken van individuele alternatieve bètastrategieën wordt in de praktijk vaak gebruik gemaakt van mengvormen die alternatieve bètastrategieën combineren met een traditionele marktkapitalisatie gewogen index. Ter illustratie zijn de volgende gegevens opgenomen in tabel 3. Naast de karakteristieken van de MGI is dat het gemiddelde van zeven verschillende alternatieve bètastrategieën en de bijbehorende minimum en maximum waarden (bandbreedte) van deze strategieën. Deze waarden zijn vergeleken met de karakteristieken van zes verschillende samengestelde portefeuilles (70% MGI en twee keer 15% alternatieve bètastrategieën) voor het gemiddelde en de waargenomen bandbreedte over dezelfde periode.

Op basis van optimalisatie van historische data in combinatie met daadwerkelijk behaalde resultaten zijn onze observaties als volgt:

- Toevoegen van een alternatieve bètastrategie aan de marktkapitalisatie gewogen index op basis van historische datareeksen levert een portefeuille op met een hogere Sharpe-ratio, maar maakt het toekomstige risicogewogen rendement sterk afhankelijk van de werking van één enkele factor;

- Het samenvoegen van twee alternatieve bètastrategieën naast de marktkapitalisatie gewogen index op basis van historische datareeksen levert portefeuilles op met stabielere en licht hogere Sharpe-ratio’s;

- Het samenvoegen van meer dan twee alternatieve bètastrategieën naast de marktkapitalisatie gewogen index op basis van historisch datareeksen levert portefeuilles op die qua karakteristieken sterke gelijkenis vertonen met de marktkapitalisatie gewogen index, tegen hogere kosten en met toegenomen complexiteit.

Daarnaast bevestigt de praktijk dat het optreden van een hoge mate van ‘uitmiddeling’ (tegengesteld reageren op marktontwikkelingen) bij een combinatie van alternatieve bètaportefeuilles in de praktijk een reëel risico is. Hierbij blijven afwijkingen ten opzichte van de marktkapitalisatie gewogen index voor dergelijke portefeuilles beperkt.

Welke gevolgen hebben deze observaties voor mogelijke beleidsvorming en beleidskaders?

Aandachtspunten bij beleidsvorming

Bij pensioenfondsen zien we een ontwikkeling om beleidskaders op te stellen om consistentie en structuur aan te brengen in de hoeveelheid beleggingsbeslissingen waarmee zij in de praktijk te maken hebben. Naast beleggingsbeginselen (‘Investment Beliefs’) kunnen risicomanagementen uitvoeringsbeginselen randvoorwaarden scheppen waaraan beleggingen getoetst worden.

Uitmiddeling (tegengesteld reageren op marktontwikkelingen) bij het combineren van alternatieve bètaportefeuilles vormt in de praktijk een reëel risico

Een belangrijke vraag is of alternatieve bètastrategieën passen binnen dat beleidskader en, zo ja, welke plaats ze daarin innemen. Een regelmatig gehanteerd beginsel is dat ‘het consistent over langere periodes verslaan van liquide markten met veel marktpartijen onwaarschijnlijk is’. Hieruit volgt een voorkeur voor passief beheer in liquide beleggingscategorieën. Andere pensioenfondsen hanteren simpelweg ‘passief tenzij’ als uitgangspunt. Als daarmee de EMH wordt onderschreven kan het niet anders dan dat men expliciet of impliciet van mening is dat alternatieve bètastrategieën een vergoeding bieden voor additioneel te lopen risico.5 Als een dergelijke strikte opvatting van de EMH als te rigide wordt ervaren, dient er in elk geval in het beleggingskader een basis aanwezig te zijn waarop het gebruik van alternatieve bètastrategieën is gebaseerd. Immers de anomalie in de financiële markt waarop de strategie is gebaseerd moet op een logische en consistente wijze aansluiten bij de investment beliefs.

Degelijke selectie

Een volgende vraag die zich aandient is welke alternatieve bètastrategieën passen binnen de portefeuillesamenstelling? Allereerst moet de strategie, zoals we hebben gesteld, gestoeld zijn op de (theoretische) opvattingen over optredende anomalieën binnen financiële markten. Daarnaast kan een keuze worden gemaakt op basis van optimalisatie met behulp van (historische) datareeksen. Gevolg hiervan kan zijn dat de portefeuillesamenstelling vrij willekeurig van aard is in relatie tot het opgestelde beleggingskader. Bovendien is het de vraag of de historische karakteristieken persistent zijn.

In het beleggingskader dient een basis aanwezig te zijn waarop het gebruik van alternatieve bètastrategieën is gebaseerd

Een andere wijze om hiermee om te gaan is bepalen welke elementen binnen de systematiek van de marktkapitalisatie gewogen index als onwenselijk worden ervaren en welke alternatieve bètastrategie daar een oplossing voor biedt, of om te bepalen welke karakteristieken van de aandelenportefeuille gewijzigd of benadrukt dienen te worden (gemiddeld risico, neerwaarts risico, kwaliteit, inkomen etc.). De te selecteren alternatieve bètastrategieën dienen hierop aan te sluiten en binnen het gestelde beleggingskader onderschreven te worden. Het is aan te bevelen om naast een inventarisatie van tekortkomingen van de marktkapitalisatie gewogen index, ook een analyse van mogelijk nieuwe (ongewenste) effecten en concentraties van de te selecteren alternatieve bètastrategieën op te stellen. Vervolgens is er nog de vraag wat het optimale aantal en de omvang van de eventueel op te nemen alternatieve bètastrategieën is. Opname van slechts één alternatieve bètastrategie maakt de portefeuille sterk afhankelijk van deze factor. Het opnemen van drie of meer verschillende alternatieve bètastrategieën aan de andere kant vergroot de kans op het repliceren van de markkapitalisatie gewogen index, zeker na kosten, ook omdat het aantal factoren waarop op hoofdniveau ingespeeld kan worden feitelijk beperkt is (value, low volatility, quality, size, momentum). Hetzelfde geldt ten aanzien van de omvang. Over het algemeen zal de omvang van een alternatieve bètapositie binnen een portefeuille toenemen naarmate de convictie van de belegger groter en de verankering binnen zijn doelstelling en beleggingskader sterker is.

Aandeel als instrument

Tenslotte willen we nog ingaan op het feit dat aandelenkarakteristieken binnen zowel de marktkapitalisatie gewogen methodiek als bij alternatieve bètastrategieën vooral op algemene objectiveerbare en kwantitatieve maatstaven worden bepaald en geselecteerd. De rol van het aandeel zelf wordt hiermee beperkt tot die van instrument en drager van karakteristieken. Nadeel is dat de keuze voor opname en omvang van een specifieke onderneming in portefeuille los gezien wordt van de fundamentele beoordeling van de betreffende onderneming omdat deze niet in het beleggingsproces is geïncorporeerd, tenzij ze tot uitdrukking komt in de selectie van karakteristieken binnen de alternatieve bètastrategie. Het beleggingskader kan daarbij aanknopingspunten bieden die principieel van aard zijn (ESG aspecten) maar ook financieeleconomische randvoorwaarden bevatten. Met andere woorden: ook als een individueel aandeel fundamenteel matig tot slecht aansluit bij het geformuleerde beleggingskader, kan het prominent in portefeuille worden opgenomen op basis van gunstige karakteristieken die de grondslag vormen voor de alternatieve bètastrategie.6 Dit in tegenstelling tot een fundamentele benadering, waar de vraag of aan een bepaald type onderneming door een belegger eigen vermogen ter beschikking wordt gesteld, als uitgangspunt wordt gehanteerd. Hiermee staat de wijze waarop met een fundamentele benadering tot een beleggingsportefeuille gekomen wordt haaks op de portefeuilleconstructie zoals die tot stand komt op basis van een factorbenadering. Beleggers die op basis van hun beleggingskader (grote) delen van het beschikbare universum uitsluiten moeten zich daarnaast afvragen of dit niet ten koste gaat van de persistentie van een factor omdat deze (mede) bepaald is op grond van een ander beleggingsuniversum.

Conclusie en aanbevelingen

Afrondend stellen we dat institutionele beleggers bij de afweging om in alternatieve bètastrategieën te beleggen rekening moeten houden met de volgende factoren:

- Bepaal de uitgangspunten en doelstelling waarom wordt overwogen om alternatieve bètastrategieën aan de portefeuille toe te voegen;

- Inventariseer mogelijke (ongewenste) effecten en concentraties van de te selecteren alternatieve bètastrategieën;

- Analyseer in hoeverre strategieën complementair aan elkaar zijn, indien de voorkeur uitgaat naar meerdere alternatieve bètastrategieën.

Daarnaast adviseren we de volgende punten mee te laten wegen in het besluitvormingsproces:

- Kies voor alternatieve bètastrategieën die aansluiten bij de doelstellingen en passen binnen het opgestelde beleggingskader;

- Accepteer verlies aan transparantie, toename van complexiteit en hogere kosten binnen de portefeuille vergeleken met traditioneel marktkapitalisatie gewogen passief beheer;

- Accepteer dat de rol van het aandeel wordt beperkt tot instrument en drager van bepaalde karakteristieken.

Voor (institutionele) beleggers die werken vanuit een sterke overtuiging in de EMH, evenals beleggers die de voorkeur geven aan een sterk fundamenteel gedreven beleggingsproces of beleggers die op basis van hun beleggingskader (grote) delen van het universum uitsluiten, ligt opname van alternatieve bètastrategieën in de beleggingsportefeuille wat ons betreft niet voor de hand.

Literatuur

- Fama, E.F., 1970, Efficient capital markets: a review of theory and empirical work, The Journal of Finance, vol. 25, nr. 2: 383-417

- Fama, E.F. en K.R. French, 1993, Common risk factors in the returns on stocks and bonds, Journal of Financial Economics, vol. 33, nr. 1: 3-56

- Lintner, J., 1965, Security prices, risk and maximal gains from diversification, The Journal of Finance, vol. 20, nr. 4: 587-615

- Lo, A.W., 2004, The adaptive market hypothesis; market efficiency from an evolutionary perspective, The Journal of Portfolio Management, vol. 30, nr. 5: 15-29

- Malkiel, B.G., 2003, The efficient market hypothesis and its critics, Journal of Economic Perspectives, vol. 17, nr. 1: 59-82

- Markowitz, H.M., 1959, Portfolio selection; efficient diversification of investments, John Wiley & Sons, New York

- Sharpe, W.F., 1964, Capital asset prices: a theory of market equilibrium under conditions of risk, The Journal of Finance, vol. 19, nr. 3: 425-442

Noten

- Drs. H.A.N. Corbijn van Willenswaard RBA en drs. A.C. Gravendeel RBA zijn beide werkzaam binnen Fiduciair Advies, Vermogensbeheer MN.

- In formulevorm: E(Ri ) = Rf + ß*(E(Rm) – Rf ).

- Periode van 2001 voor de historische gehanteerde data op basis van indexreeksen van externe providers, gedeeltelijk zowel ‘in’ (back tested) als ‘out’ of sample. Data van de werkelijk geïmplementeerde alternatieve bètastrategieën van 2012 tot en met 2016 zoals gerealiseerd door twee externe beheerders.

- Periode van 2003 tot en met 2016, gehanteerde data op basis van indexreeksen van externe providers, gedeeltelijk zowel ‘in’ (back tested) als ‘out’ of sample. De vergelijking bevatte zeven verschillende alternatieve beta strategieën: fundamental indexation, value, equal weighted, quality, minimum volatility, equal risk budget en equal risk contribution. De maximum diversification en risk efficient strategieën zijn wel in de vergelijking meegenomen maar vanwege de relatief korte historie buiten deze analyse gelaten.

- Overigens zullen fundamentele aanhangers van de EMH betogen dat anomalieën zich niet op een dusdanige wijze voor kunnen doen dat beleggers hierdoor een beter gemiddeld risico gewogen rendement kunnen realiseren. Ook als ze daarmee niet ontkennen dat anomalieën statistisch gezien best voor kunnen komen in financiële markten (Malkiel (2003)).

- In de huidige praktijk zal de toets of een individueel aandeel aan het geformuleerde beleggingskader voldoet in de meeste gevallen waarschijnlijk achterwege worden gelaten.

in VBA Journaal door Harry Corbijn van Willenswaard (l) Arie Gravendeel (r)