De R zit weer in de maand, de r van recessie wel te verstaan. En die vermaledijde r zit ook in kredietcrisis, energieprijzen, rijzende grondstoffen en sombere vooruitzichten. En natuurlijk geldt dat evenzeer voor de neergang in Kondratieff’s cyclus.

In de voorjaarseditie van het VBA Journaal van 2005 stond een verslag van het rondetafel gesprek tussen vier liefhebbers van het lange golf denken: Jaap van Duijn (toen Robeco), René Willemse (Instituut voor Beleggingsstrategie en de huidige voorzitter van de VBA), Cees Prins (toen Delta Lloyd) en schrijver dezes.

Een opmerkelijk aantal conclusies uit de discussie van december 2004 lijkt inmiddels bewaarheid.

Een opmerkelijk aantal conclusies uit de discussie van december 2004 lijkt inmiddels bewaarheid.

- De opgaande fase van de lange golf, de voorspoedfase, zal in de VS en Europa rond 2007 eindigen. In China kan deze tot 2009 voortduren in samenhang met de positieve effecten op de groei van de Olympische spelen. Investeringen, consumptieve uitgaven en winsten komen onder jarenlange druk te staan.

- Vanaf 2007 zal de inflatie (eind 2004: 1,2%) opnieuw een rol gaan spelen onder invloed van een krappe arbeidsmarkt en oplopende energie en grondstoffenprijzen. Tot 2017 zouden de prijzen gemiddeld met 3 à 4% per jaar kunnen stijgen.

- Samenhangend met de toenemende inflatoire druk zal vanaf 2006 ook de kapitaalmarktrente mondiaal weer gaan stijgen. Vóór die tijd kan met name in Europa de lange rente mogelijk nog dalen tot 3% onder invloed van duration matching activiteiten van pensioenfondsen. De tienjaars rente stond ten tijde van de discussie op 3,6%.

- Aandelen zullen tot circa 2025 een lagere totale opbrengst (5 tot 7% nominaal) genereren dan het langjarige gemiddelde (S&P 500 in 2004: 9%, 2003: 26,4%).

- Vastgoed blijft de eerste jaren nog aantrekkelijk, maar goud (toen $441 per oz.) heeft de absolute voorkeur.

- Grondstoffen zullen voorlopig profiteren van de aanhoudende vraag vanuit China en India.

- Indien de onrust in het Midden Oosten toeneemt, zou de prijs van ruwe olie nog kunnen oplopen tot wel $100 per vat (toen $44).

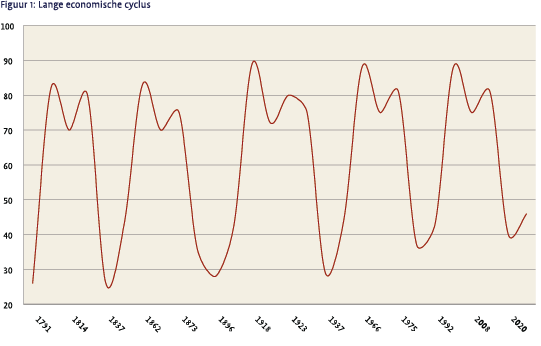

Toeval of niet, de Kondratieff golf biedt voor veel economen en beleggingsstrategen te midden van de dagelijkse hectiek een bruikbaar lange termijn denkmodel. Voor schrijver dezes geldt dat in ieder geval al twintig jaar zonder dogma’s, maar ook zonder succesvoller lange leidraad. Ter illustratie staat hierboven een grafiek uit mijn maandelijkse beleggingsvisie van juli 1997. De top van de opgaande fase werd op basis van de vier voorgaande Kondratieff cycli voorspeld voor 2008.

Toeval of niet, de Kondratieff golf biedt voor veel economen en beleggingsstrategen te midden van de dagelijkse hectiek een bruikbaar lange termijn denkmodel. Voor schrijver dezes geldt dat in ieder geval al twintig jaar zonder dogma’s, maar ook zonder succesvoller lange leidraad. Ter illustratie staat hierboven een grafiek uit mijn maandelijkse beleggingsvisie van juli 1997. De top van de opgaande fase werd op basis van de vier voorgaande Kondratieff cycli voorspeld voor 2008.

Lange economisch golven mogen zich verheugen in een afwisseling van adoratie en verwerping. Helaas zullen we nog zo’n 3000 jaar moeten wachten op het statistisch significante bewijs. Voorlopig bestaat sinds de industriële revolutie slechts ervaring met vijf cycli van 40 tot 60 jaar. Tot de achttiende eeuw kende ook de agrarische sector golfbewegingen, maar deze waren minder geprononceerd.

De vier fasen

Nikolai Kondratieff (1892 – 1938) was zeker niet de eerste die zich met lange economische golven heeft beziggehouden. Reeds in 1913 en 1924 waren de Nederlandse economen Van Gelderen en De Wolff hem voorgegaan. Verder hebben de Oostenrijke Schumpeter en in eigen land Jaap van Duijn veel studie naar deze cycli gedaan.

Centraal in het denken staan vier fasen van economische groei die samenhangen met productinnovaties. Gedurende de initiële fase vindt geleidelijk herstel plaats van de economische groei onder invloed van het gebruik van nieuwe technologieën. Na circa tien jaar zijn deze langzamerhand doorgedrongen in het hele economische proces, waardoor de (productiviteits)groei in een acceleratiefase belandt. Lange perioden van bovengemiddelde expansie worden afgewisseld met relatief korte perioden van terugval. Deze voorspoedsfase kenmerkt zich tevens door het wegvallen van handelsbelemmeringen en het verkleinen van afstanden tussen individuen. Denk daarbij aan de stoomboot, maar ook aan internet. Bovendien lijkt in iedere voorspoedfase één land of regio duidelijk dominant in de wereld. De Verenigde Staten hebben met hun technologische bijdrage (personal computer, internet) in ieder geval een belangrijke impuls gegeven aan de huidige cyclus, maar de opkomst van China is eveneens onmiskenbaar. Een dergelijke situatie komt meer voor, en resulteert helaas vaak in een machtstrijd om het leiderschap in de volgende opgaande golf. Mede daardoor eindigt de voorspoedfase dikwijls in een ernstig mondiaal conflict. De 15 tot 20 jaar durende periode leidt nog tot andere spanningen. De laatste jaren treedt krapte op, waardoor de inflatie oploopt. Tevens komen de winsten onder druk te staan door hogere grondstoffen- en arbeidskosten.

De omslag naar de neergaande fases van de cyclus ging in alle vier voorgaande golven gepaard met een ernstige bankcrisis. Waarschijnlijk heeft deze direct effect op enerzijds de beschikbaarheid van kapitaal en anderzijds op het sentiment van de consument. In de eerste jaren van de recessiefase zien we de perioden van magere groei langer worden, terwijl de inflatie toeneemt. Winsten komen onder steeds grotere druk en protectionisme steekt de kop op. De technologische verworvenheden uit de opgaande periode beginnen in de herfst van hun eigen levenscyclus te geraken, waardoor de productiviteitsgroei duidelijk terugloopt.

Na vijf tot zeven jaar versnelt de neergang en breekt de depressiefase aan. Hierin wisselen lange perioden van economisch malaise af met relatief korte oplevingen. Somberheid voert de boventoon, mede door de hoge werkloosheid, de lage winstgevendheid en vermogensverliezen. Ook doet zich veelal een monetaire crisis voor (1931: einde gouden standaard in de VS, 1973: einde van de vaste omwisselkoers met de dollar). Inmiddels hebben wegebbende spanningen op de arbeids- en grondstoffenmarkten wel geleid tot een afname van het inflatietempo. Onder druk van de behoefte aan nieuwe stimulansen is dit doorgaans de fase waarin baanbrekende uitvindingen worden gedaan en nieuwe technieken ontwikkeld die een volgende opgaande periode inluiden.

Meer dan economische golven

Lange golven treden niet alleen op in de economie, maar doen zich ook voor op sociaal en cultureel gebied. Deels hangt dat samen met het welvaartsniveau dat op zijn beurt weer invloed uitoefent op sentiment en welbehagen. De roaring twenties, de swinging sixties en het fin de siècle gevoel in de 19de en 20ste eeuw laten dat evenzeer zien als de opkomst van het communisme eind negentiende eeuw, het fascisme in de jaren dertig, en het socialisme in West Europa veertig jaar geleden. Mogelijk vormt de opkomst van de intolerantie jegens buitenlanders in Nederland daar ook een signaal van.

Financiële markten

Daarnaast heeft de lange golf uiteraard grote invloed op de financiële markten.

In de depressiefase daalt de inflatie en ontstaat soms zelf deflatie (Japan). Mede onder invloed daarvan en doordat centrale banken de economie trachten te stimuleren met een ruim monetair beleid, daalt de in de voorgaande periode opgelopen rente. Feitelijk vormen lange staatsleningen de enige aantrekkelijke belegging in die periode. Alle andere categorieën staan onder grote druk. Dat geldt in het bijzonder voor aandelen en doorgaans ook voor vastgoed.

De rentedaling zet door in de initiële fase, maar in die periode beginnen aandelen ook interessant te worden. Wel blijft de volatiliteit bovengemiddeld onder invloed van de nog instabiele economie en winstgroei. Wie echter de grote leiders van de innovatie tijdig weet op te sporen, kan zeer veel verdienen, of het bedrijf nu Ford, General Electric of Microsoft heet. Gedurende de eerste tien jaar van de voorspoedfase genereren aandelen het hoogste rendement. Vastgoed begint na enige tijd interessant te worden, terwijl de rente enigszins stabiliseert op een relatief laag niveau. De risicoaversie en aansluitend het risicobesef ebben weg. Geleidelijk ontstaan echter allerlei spanningen, zoals schaarste en conflicten. Dat maakt grondstoffen en energiedragers de meest aantrekkelijke categorie. Ook vastgoed doet het als inflatiebeschermer vaak nog uitstekend zolang de rente niet te sterk stijgt. Obligaties daarentegen komen door de oplopende inflatie onder druk te staan. Op de aandelenmarkt neemt de vrijwel verdwenen volatiliteit weer aanzienlijk toe, waarbij perioden van sterke koersdalingen worden afgewisseld door koersherstel. In het beste geval bewegen de indices zich per saldo zijwaarts, maar dat geldt zeker niet voor individuele aandelen.

Dit beeld zet zich voort in de recessiefase, waarbij de inmiddels fors opgelopen rente uiteindelijk ook vastgoed onaantrekkelijk maakt. Een aantal grondstoffenmarkten voelt onderhand de invloed van de afnemende vraag. Alleen typische inflatiebeschermers als goud ijlen nog na totdat de prijzen in de depressiefase onder druk komen te staan.

Japan als voorbeeld

Japan als voorbeeld

De vorige neergaande periode van de Kondratieff cyclus in Europa en de VS vond plaats vanaf circa 1966. De ineenstorting van Bretton Woods (1973) en de oliecrisis van 1974 luidden de depressiefase in die tot eind 1982 zou duren. Hierop volgde de initiële fase tot rond 1992.

Een veel recenter voorbeeld van een neergaande golf kunnen we zien in Japan. Dit land had in de jaren zeventig en tachtig een steeds dominantere economische positie verworven, mede door technologische ontwikkelingen en een afwijkende lange cyclus van de Westerse wereld. In 1989 kwam echter een eind aan de euforie op de aandelenmarkt en iets eerder in de excessieve prijsstijgingen op de vastgoedmarkt. Ter illustratie van die laatste geldt het verhaal van Australië dat in 1988 een stukje van de tuin van zijn ambassade, grenzend aan de paleistuinen in Tokio verkocht. Met de opbrengst daarvan kon het volledige Australische begrotingstekort dat jaar worden gedekt.

In de jaren daarna kwam Japan in een neergaande trend terecht. Het bankwezen raakte in grote nood door gedwongen afschrijving op hypotheken en andere leningen, de overheidstekorten liepen tot ongekende hoogte op onder invloed van voortdurende stimuleringsmaatregelen en de aanvankelijke inflatie sloeg om in langjarige deflatie. De daaropvolgende neergaande loon-prijs spiraal verdiepte de recessie tot een depressie.

Op de financiële markten leden vastgoedbeleggers en aandeelhouders zware verliezen. Zo daalde de Nikkei index van 38.957 eind 1989 tot 7.603 in april 2003 Op obligaties viel daarentegen juist veel te verdienen, want tienjaarsleningen deden op het dieptepunt een effectief rendement van nog slechts 0,3%. Het extreem ruime monetaire beleid zorgde voor een korte rente van vrijwel 0%. Dat zette de yen onder sterke druk, niet in de laatste plaats vanwege grootschalige carry trades (lenen in yen en beleggen in andere valuta’s).

Pas de laatste jaren begint Japan weer geleidelijk wat uit het dal te kruipen, maar echt overtuigend is het nog niet.

Leading indicator voor de VS

Leading indicator voor de VS

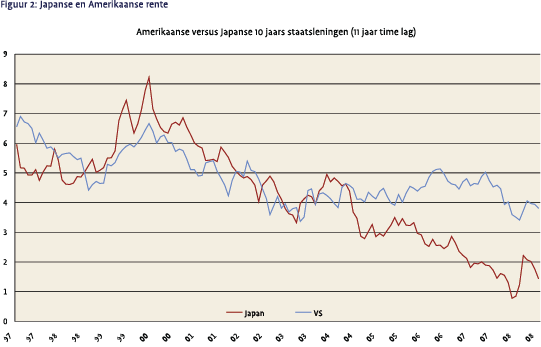

Al zeker vijftien jaar lijkt de Amerikaanse economie de weg van Japan te volgen met een achterstand van 10 tot 12 jaar. Of het nu gaat om de economische groei, de productiviteit of de financiële markten, de overeenkomsten zijn verbijsterend. Zowel de bejubelde monetaire politiek van Alan Greenspan als de in Europa wat minder bewierookte fiscale impulsen van president Bush vertonen veel gelijkenis met de reacties in Japan op het barsten van de vastgoed en aandelen zeepbellen aldaar.

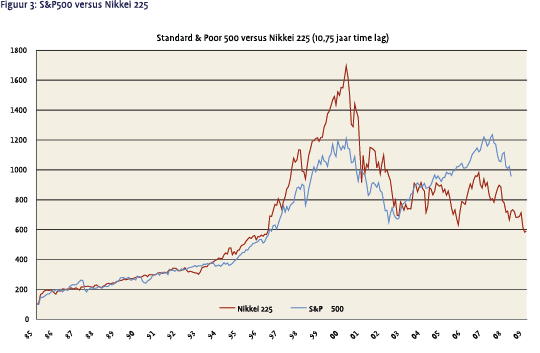

Ook op de financiële markten vallen de overeenkomsten op. Al vijftien jaar gebruikt schrijver dezes de Japanse aandelenmarkt als een welhaast perfecte voorspeller van alle majeure koersbewegingen in de Verenigde Staten elf jaar later. Alleen in 2005 wist Wall Street zich tijdelijk aan zijn voorbeeld te onttrekken. Inmiddels ligt deze uitzondering al weer achter ons. Veel vreugde voorspelt dat overigens niet voor wie naar de Japanse markt eind 1997 begin 1998 en de jaren daarna kijkt. De indicator voorspelt een zeer volatiele, maar per saldo neergaande aandelenmarkt die heftige herstelperioden afwisselt met grote koersverliezen.

De prijsontwikkeling op de Amerikaanse huizenmarkt heeft veel weg van die in Japan begin jaren negentig. Blijft die gelijkenis opgaan, dan hoeven kopers voorlopig geen haast te maken. Dat geldt daarentegen wel voor Treasury bonds, mits die de zelfde trend voortzetten als hun Japanse equivalent elf jaar geleden. Zelfs vanaf het huidige lage renteniveau ligt dan een schitterende totale opbrengst in het verschiet. Dat de Amerikaanse debiteurenstatus hard die van Japan achterna gaat, heeft daarop slechts een beperkte invloed.

Toch lijken er grote verschillen te bestaan tussen Amerika nu en Japan indertijd. Amerikanen zijn notoir optimistische mensen. Bovendien ligt de nadruk veel sterker op het individu en diens ontplooiing. Ondernemerschap wordt systematisch gestimuleerd. In de afgelopen twee decennia heeft dat met name op technologisch gebied gezorgd voor het mondiale leiderschap van de VS.

Een van de belangrijkste oorzaken van de langdurige problemen in Japan is juist gelegen in de consensuscultuur, het diepgewortelde niet kunnen, mogen en durven afwijken van het collectief. Dat staat vernieuwing in de weg. Desondanks heeft Japan wel steeds bewezen over grote innovatieve vermogens te beschikken en technologisch voorop te kunnen lopen. Of het nu gaat om de scheepsbouw in de jaren zeventig, geperfectioneerde productietechniek in de jaren tachtig, de miniaturisering in de jaren negentig of de ontwikkeling van hybride motoren nu, Japan loopt voorop. Juist in de VS ontbreekt het momenteel aan basisinnovatie, wat weer typerend is voor de fase van de Kondratieff cyclus. De winsten liggen immers op ongekend hoog niveau.

Zorgelijke ontwikkelingen

Als andere tekenen van het bereiken van het eind van de opgaande golf voor de VS zien we ook andere verontrustende ontwikkelingen.

Zoals eerder opgemerkt, eindigt de voorspoedfase soms met oorlog. Dat gebeurde aan het slot van de eerste en de derde cyclus. We maken nu de vijfde golf mee … De Pax Americana eist reeds zijn tol. Of Afghanistan en Irak slechts voorboden blijken van verdere ontwikkelingen zal pas de komende jaren duidelijk worden. Wel zien we via de energie en grondstoffenimport enorme welvaartsoverdrachten lopen vanuit ons deel van de wereld naar landen in het Midden Oosten, Afrika en naar Rusland. China en India eisen hun rol op als industriële mogendheid en dienstverlener. Vroeg of laat zal die gigantische verschuiving van welvaart tot spanningen leiden, waarbij de Westerse wereld, de VS voorop, zal trachten de verworven machtspositie te verdedigen tegen de opgeëiste ruimte door de rest van de wereld. Het mislukken van het wereld handelsoverleg vormt een vingerwijzing van het, voor de neergaande fase typerende, toenemend protectionisme.

Daarnaast lijken de Verenigde Staten ook op ander gebied hun leiderschap te verliezen. Als na jaren terugkerende bezoeker, viel het mij op hoe weinig het straatbeeld in de afgelopen twintig jaar is veranderd. Pas recent heeft de hoge benzineprijs geleid tot een beginnende mentaliteitskentering. Energiebesparingen en het gebruik van alternatieve energiebronnen komen nu pas op gang. Het verschil tussen rijk en arm is nog steeds schrikbarend, wat mede tot uitdrukking komt in het bestaan van veel laaggeschoolde banen en verborgen werkloosheid.

De hypotheekverstrekking bevat een fatale systeemfout. Wie in de VS een huis koopt, kan zijn hypotheeklast blijven vergroten met de waardetoename van het onderpand. Iedere rentedaling wordt aangegrepen om de lening over te sluiten tegen een gunstiger tarief. Wanneer de muziek stopt en de huizenprijzen gaan dalen, loopt de huiseigenaar nauwelijks risico. Hij kan vrijwel ongestraft van zijn schuld verlost raken door het onroerend goed aan de bank terug te geven. Als enige consequentie is het vijf jaar niet mogelijk om een nieuwe hypotheek af te sluiten. Maar de huurmarkt biedt voldoende mogelijkheden om die periode comfortabel te overbruggen. Meer in het algemeen dreigt de Amerikaanse samenleving te stranden op de asymmetrie tussen risico en opbrengst. Of het nu gaat om het massaal rijden in benzineslurpende auto’s (tot voor kort kostte een liter € 0,50), of het meedoen met het grof geld verdienen aan derivatenconstructies, hedge funds of andere me too producten, de Verenigde Staten vertoont alle kenmerken van een wereldmacht die over zijn top heen is. Of nieuwe baanbrekende technologische innovaties het tij kunnen keren, valt nog te bezien.

Positieve vooruitzichten

Nikolai Kondratieff werd in 1930 door het Stalin regime tot dwangarbeid veroordeeld omdat hij beschreef hoe het kapitalisme zich telkens wist te ontworstelen aan tijden van Verelendung. Dat strookte niet met Marx’s opvattingen, waarin de communistische heilstaat volgde op de finale neergang.

Ervan uitgaand dat deze lange golf zich voltrekt langs de lijnen van de voorgaande vier, mogen we tot ongeveer 2012 à 2014 nog een gematigd negatieve periode doormaken. Weliswaar zullen de aandelenmarkten de komende jaren volatiel blijven en per saldo niets opleveren, maar grondstoffen en vastgoed kunnen nog soelaas bieden. Daarna volgt na een nieuwe crisis (het einde van de euro?) een jaar of acht van serieuze malaise. Hierin bieden obligaties echter een aantrekkelijke opbrengst. Voor pensioenfondsen is het wel zaak om de verplichtingen af te dekken en deelnemers aan beschikbare premieregelingen te beschermen tegen een zeer lage rente.

Na 2020 breekt echter weer een nieuwe opgaande fase aan met prachtige jaren voor de aandeelhouders. Bovendien zullen de brede toepassing van een nieuwe technische doorbraken (nanotechnologie, genetische manipulatie, alternatieve energie?) ons leven nieuwe dynamiek geven. De fysieke afstand tussen mensen neemt weer af en protectionisme verdwijnt. Wie de geografische en technologische hoofdrolspelers tijdig onderkent, kan daarvan financieel sterk profiteren. De volgende hype komt er gegarandeerd aan. Om met de Amerikaanse televisiecommentator op 1 juli jongstleden te eindigen: “Na zo’n slechte periode op de beurs kan het eigenlijk alleen maar beter gaan”.

Bronnen

- Anoniem 2000, Is World Liquidity Rising Or Falling?, Cross Border Capital, april 2000

- Gordon, R.J., 1998, Current Productivity Puzzles, From a Longterm Perspective, congress paper 23 september 1998

- Gordon, R.J., 1999, U.S. Economic Growth since 1970: One Big Wave, American Economic Review, Papers and Proceedings, mei 1999

- Kaletsky, A, 2005, The Long Wave, GaveKal Research, 31 januari 2005, p.5

- Kindleberger, C.P., A Financial History of Western Europe, George Allen & Unwin, 1984

- Menco, P.D.H., 2005, Voorspellen op basis van Kondratieff, VBA Journaal p 59 – 62, voorjaar 2005

- Menco, P.D.H., 1997, De Kondratieff cyclus, Dutch Equity Strategie, Theodoor Gilissen Bankiers, juli 1997

- Shiller, R.J., 1989, Annual Data on US Stock Market, Market Volatility, MIT Press, hoofdstuk 26, 1989

- Willemsen, R.Th.H., 1991, Vier scenario’s op basis van de Kondratieff-cyclus, scriptie in het kader van de VBA opleiding, september 1991

in VBA Journaal door Philip Menco