In september 2009 heeft het uitvoerend comité van de UEFA het Financial Fair Playconcept (FFP) unaniem goedgekeurd. De belangrijkste aanleiding waarom FFP in het leven is geroepen waren de alsmaar verslechterende financiële omstandigheden bij Europese voetbalclubs. Vandaar dat FFP bestaat uit twee pijlers: de verplichting van voetbalclubs om minimaal een break-even resultaat te behalen en het kunnen voldoen aan betalingsverplichtingen van schuldeisers. Wanneer voetbalclubs de regels die hiermee gemoeid zijn niet naleven kunnen er sportieve dan wel economische sancties volgen.

Deze scriptie beantwoordt de vraag of kapitaalstructuren van beursgenoteerde Europese voetbalclubs veranderd zijn na de invoering van FFP. En zo ja, zijn deze ook efficiënter geworden? Met andere woorden, is door FFP waardecreatie ontstaan voor aandeelhouders?

Deze scriptie beantwoordt de vraag of kapitaalstructuren van beursgenoteerde Europese voetbalclubs veranderd zijn na de invoering van FFP. En zo ja, zijn deze ook efficiënter geworden? Met andere woorden, is door FFP waardecreatie ontstaan voor aandeelhouders?

In deze studie is uitgegaan van de trade-off theorie, waarbij een bedrijf zoekt naar een optimum tussen de voordelen van aftrekbare rentebetalingen en de kosten van “financial distress” (Myers, 1984).1 Methodologisch kan dit onderzoek eigenlijk het best worden gezien als een event studie, waarin het event de invoering is van FFP (juli 2011). De “estimation window” betreft de drie jaren voorafgaand het inwerking treden van FFP en de “post-event window” beslaat de drie jaren na de invoering. De efficiëntie van de kapitaalstructuur wordt in dit onderzoek gemeten middels de WACC (weighted average cost of capital) methode. Dit is het gewogen financieringspercentage dat voetbalclubs moeten betalen om beschikking te krijgen over kapitaal. Deze is onderverdeeld in het vereist rendement van aandeelhouders (RE ) en vreemd vermogen verstrekkers (RD ). Hoe kleiner de WACC, hoe hoger de uitkomst van de waardering van een bedrijf.

De (RE ) is bepaald met het Capital Asset Pricing Model (CAPM), waarin de levered beta een belangrijk component is omdat het de covariantie tussen het vereist rendement van een voetbalclub ten opzichte van de marktportfolio kwantificeerbaar maakt. Deze levered beta is verkregen middels de bottum-up methode. Hiervoor geldt dat per bedrijfsonderdeel van een voetbalclub de unlevered beta is bepaald. Hiervoor zijn drie indices gebruikt die verschillende industrieën behelzen, te weten: Leisure & Recreation, Broadcasting en Advertising & Marketing. De levered beta’s van de voetbalclubs zijn als volgt berekend:

βLevered = βUnlevered (1 + (1 – τc) Debt/Equity )

Daarbij is de samengestelde bedrijfswaarde voor de voetbalclubs uitgewerkt en door het toekennen van assets op de balans naar één van de bedrijfsonderdelen wordt de verhouding tussen vreemd vermogen en het aandelenkapitaal inzichtelijk.

Daarbij is de samengestelde bedrijfswaarde voor de voetbalclubs uitgewerkt en door het toekennen van assets op de balans naar één van de bedrijfsonderdelen wordt de verhouding tussen vreemd vermogen en het aandelenkapitaal inzichtelijk.

Voor het vereist rendement van vreemd vermogen verstrekkers (RD ) is er een synthetische credit rating opgesteld waarin de rating kan variëren tussen A+ tot en met CCC. Voor alle bedrijven uit de indices is een Z”-score gemaakt aan de hand van het model van Altman (2000).3 Vervolgens zijn er regressies geschat om de koppeling tussen de schuld/kapitaal-ratio en de Z”-scores te realiseren. De bepaling tegen welk percentage het vreemd vermogen kan worden gefinancierd bij een toewijzing van een credit rating is afhankelijk van het kredietrisico plus de risicovrije rente.

In dit onderzoek is gedurende het tijdsinterval voor elk jaar van de geselecteerde voetbalclubs berekend wat de huidige WACC is. Het gaat hier om zes beursgenoteerde voetbalclubs: AFC AJAX, Borussia Dortmund, Celtic, Juventus FC, Olympique Lyonnais Groupe en Futebol Clube do Porto. Daarnaast zijn er scenario’s gedraaid met verschillende ratio’s tussen vreemd vermogen/aandelenkapitaal om te zien hoe ver de werkelijke WACC afwijkt van de optimale WACC. Hiervoor is gebruik gemaakt van het begrip herkapitalisatie.

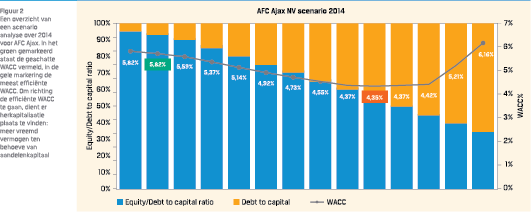

De uitkomsten van de zes voetbalclubs variëren behoorlijk. Zo heeft Celtic gedurende de zes jaren de meest optimale WACC. Borussia Dortmund is de club waar de invoering van FFP mogelijkerwijs een positieve bijdrage heeft geleverd, aangezien de WACC in de post-event window is gedaald (zie de figuur 1). Voor de andere clubs valt dit niet te concluderen. Daarentegen kan wel worden gesteld dat het vrijmaken van liquide middelen, gefaciliteerd door een aandelenemissie waarmee vreemd vermogen kan worden afgelost een positieve uitwerking heeft op de WACC voor zowel Juventus, Porto als Olympique Lyonais. Voor Ajax geldt het tegenovergestelde, dit doordat de lage rente het voordelig maakt om nieuw vreemd vermogen aan te trekken voor het inkopen van aandelen (zie figuur 2). Een dergelijke strategie kan conflicterend werken met de regels van FFP, omdat de netto schuld hierdoor simpelweg hoger wordt. Deze waarderingscasussen laten zien dat drie jaar na invoering van FFP slechts twee van de zes beursgenoteerde clubs om en nabij over een optimale kapitaalstructuur beschikken.

De uitkomsten van de zes voetbalclubs variëren behoorlijk. Zo heeft Celtic gedurende de zes jaren de meest optimale WACC. Borussia Dortmund is de club waar de invoering van FFP mogelijkerwijs een positieve bijdrage heeft geleverd, aangezien de WACC in de post-event window is gedaald (zie de figuur 1). Voor de andere clubs valt dit niet te concluderen. Daarentegen kan wel worden gesteld dat het vrijmaken van liquide middelen, gefaciliteerd door een aandelenemissie waarmee vreemd vermogen kan worden afgelost een positieve uitwerking heeft op de WACC voor zowel Juventus, Porto als Olympique Lyonais. Voor Ajax geldt het tegenovergestelde, dit doordat de lage rente het voordelig maakt om nieuw vreemd vermogen aan te trekken voor het inkopen van aandelen (zie figuur 2). Een dergelijke strategie kan conflicterend werken met de regels van FFP, omdat de netto schuld hierdoor simpelweg hoger wordt. Deze waarderingscasussen laten zien dat drie jaar na invoering van FFP slechts twee van de zes beursgenoteerde clubs om en nabij over een optimale kapitaalstructuur beschikken.

Noten

- Myers, S.C., 1984, Capital Structure Puzzle, Journal of Finance, vol. 39. nr. 3: 575-592.

- VL = FCFi /(WACC – gFCF)

- Altman, E.I., 2000, Predicting Financial Distress of Companies: Revisiting the Z-score and Zeta Models, In Bell, A.R., Brooks, C. & Prokopczuk, M. (Ed.), Handbook of Research Methods and Applications in Empirical Finance (pp. 428-456).

in VBA Journaal door Bob de Leeuw is Treasury Officer bij Brand New Day