Inleiding

Momenteel wordt in Nederland gewerkt aan een nieuw financieel toetsingskader voor pensioenfondsen (nFTK). Dit toetsingskader legt een groot gewicht bij de korte termijn solvabiliteitstoets. Deze toets luidt in termen van de nominale verplichtingen en is stringent.

Momenteel wordt in Nederland gewerkt aan een nieuw financieel toetsingskader voor pensioenfondsen (nFTK). Dit toetsingskader legt een groot gewicht bij de korte termijn solvabiliteitstoets. Deze toets luidt in termen van de nominale verplichtingen en is stringent.

Deze stringentie staat in contrast met de grote vrijheid die het toetsingskader geeft ten aanzien van de realisatie van de lange termijn doelstelling: waardevaste- dan wel welvaartsvaste pensioenen. In dit artikel betogen we dat de éénzijdige nadruk op de solvabiliteitstoets verstrekkende gevolgen kan hebben voor het beleggingsbeleid van pensioenfondsen en daarmee gevolgen voor de ontwikkeling van belangrijke variabelen op pensioenfondsniveau als premieniveau en indexatie. Eerst zetten wij uiteen wat de solvabiliteitstoets inhoudt, vervolgens schetsen wij in het algemeen de gevolgen voor het beleggingsbeleid. Daarna becijferen we via een ALM-studie de mogelijke gevolgen voor ABP.

Solvabiliteitstoets

De solvabiliteitstoets is een norm voor de kans op onderdekking. De kans dat de dekkingsgraad na één jaar onder de 100% komt mag niet meer dan 2.5% zijn. Voor de concrete toepassing van deze norm is relevant het onderscheid tussen harde en zachte verplichtingen en waardering op basis van fair value. Harde verplichtingen zijn pensioentoezeggingen die een onvoorwaardelijk karakter dragen en met een hoge mate van zekerheid moeten worden nagekomen. Zachte afspraken zijn toezeggingen met een voorwaardelijk karakter, waarbij een grotere kans bestaat dat deze toezeggingen niet na (kunnen) worden gekomen. Zowel de beleggingsportefeuille als de waarde van de pensioenverplichtingen dienen op basis van marktwaarde, of de benaderde marktwaarde (fair value), te worden gemeten. Van belang is dat voor vrijwel alle pensioenfondsen geldt dat alleen de nominale toezeggingen harde verplichtingen zijn. Dit heeft tot gevolg dat in het kader van de solvabiliteitstoets de toekomstige uitkeringscashflows op basis van de nominale verplichtingen tegen de –op het moment van waarderen- nominale rentetermijnstructuur worden verdisconteerd1 . In feite kunnen de pensioenverplichtingen op ieder moment in de tijd worden gezien als een schuld-positie in een obligatie met een zeer lange looptijd.

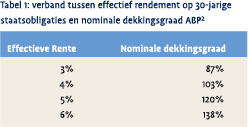

In tabel 1 geven we aan wat de nominale dekkingsgraad ultimo 2002 zou zijn geweest bij verschillende niveaus van de rente voor staatsobligaties met een resterende looptijd van 30 jaar3. De in het nFTK vast te leggen norm voor de kans op onderdekking heeft een vorm als in onderstaande vergelijking (1):

In tabel 1 geven we aan wat de nominale dekkingsgraad ultimo 2002 zou zijn geweest bij verschillende niveaus van de rente voor staatsobligaties met een resterende looptijd van 30 jaar3. De in het nFTK vast te leggen norm voor de kans op onderdekking heeft een vorm als in onderstaande vergelijking (1):

(1) P (Dekkingsgraad over één jaar kleiner is dan 100%) < α, waarbij α de kans op onderdekking is.

Uit de vergelijking (1) kan met behulp van een aantal veronderstellingen4 een norm voor het maximaal te lopen risico op pensioenfondsniveau worden afgeleid. De gangbare norm is het mismatchrisico (MMR) dat gedefinieerd wordt als standaarddeviatie van het verschil tussen het rendement op het vermogen en de jaarlijkse stijging van de verplichtingen. Dit mismatchrisico hangt af van de samenstelling van de beleggingsportefeuille alsmede van de volatiliteit van de rente die gebruikt wordt voor het contant maken van de verplichtingen. Het maximale MMR hangt af van de huidige dekkingsgraad, de toegestane kans op onderdekking en de verwachte aangroei van het fondsvermogen. In formule luidt het toegestane mismatchrisico (TMMR)

2) TMMR = f (Dgrd (+), α (+), verwachte aangroei fondsvermogen (+)).

Tussen haakjes staat het verband tussen de variabelen en het mismatchrisico. Zo is het toegestane MMR hoger als de dekkingsgraad hoger is, het verwachte surplusrendement5 over de periode waarvoor de solvabiliteitstoets geldt hoger is en de kans dat de dekkingsgraad onder de 100% mag komen groter is. In het kader van dit artikel is vooral van belang dat het toegestane mismatchrisico een functie is van de actuele dekkingsgraad. Omdat de beleggingsmix van het pensioenfonds in belangrijke mate het mismatchrisico bepaalt wordt dus de beleggingsmix direct een functie van korte termijn fluctuaties in de dekkingsgraad. Dit is eenvoudig te zien: bij een daling van de dekkingsgraad neemt het toegestane MMR af; dit kan alleen door het aanpassen van de risicograad van de beleggingen. Het omgekeerde geldt uiteraard ook, zij het dat dan een verhoging van de risicograad van de beloningen toegestaan, maar niet voorgeschreven is.

Gevolgen voor het beleggingsbeleid

In deze paragraaf beschrijven we de gevolgen van een korte termijn solvabiliteitstoets op het beleggingsbeleid. Eerst tonen we aan dat de focus op korte termijn solvabiliteit leidt tot een suboptimale beleggingsportefeuille in termen van de klassieke doelstellingen van een pensioenfonds. Vervolgens tonen we aan dat korte termijn solvabiliteitsrestricties het pensioenfonds dwingen tot een suboptimale dynamische beleggingsstrategie. De mogelijkheid bestaat zelfs dat pensioenfondsen in een “solvencytrap” belanden, waardoor de lange termijn doelstelling – het verzorgen van een geindexeerd pensioen – verder weg raakt dan ooit.

Lange termijn beleggingsbeleid met suboptimale afruil – Pensioenfondsen hebben een lange termijndoelstelling die ruw geformuleerd luidt, het verschaffen van inflatie dan wel welvaartsvaste pensioenen tegen een betaalbare prijs en met een grote mate van zekerheid. Dit dient te gebeuren via kapitaaldekking zodat in principe iedere generatie spaart voor zijn eigen pensioen. De uitwerking hiervan heeft geleid tot het klassieke pensioenfondsmodel waarin de betaalbaarheid van pensioenen wordt bewerkstelligd door te beleggen in een mix van risicovrije en risicovolle assets. De risico’s op lange termijn worden beheerst door risico-vereveningsregels tussen generaties met als instrumenten premies en conditionele indexatie.

De strategische beleggingsportefeuille van een pensioenfonds is daarom–in het algemeen- gericht op een optimale uitruil tussen rendement en risico op lange termijn en niet op korte termijn. Door in te zetten op de lange termijn kan de normale korte termijn volatiliteit voor een deel worden gladgestreken. Kritzman en Rich6 laten zien dat de kans op een dekkingsgraad onder de 100% binnen een bepaalde beleggingshorizon vele malen groter is dan de kans op een dekkingsgraad kleiner dan 100% aan het einde van een bepaalde beleggingshorizon. Naast het onderscheid langeversus korte termijn is bovendien niet het realiseren van gegarandeerde nominale pensioentoezeggingen de doelstelling, maar het zo goed mogelijk realiseren van geïndexeerde pensioentoezeggingen.

De introductie van korte termijn volatiliteitseisen in een systeem met een lange termijndoelstelling en lange termijn stuurinstrumenten leidt tot een spanning tussen korte en lange termijn. Dit maakt de bestuurbaarheid van het systeem gecompliceerd. Dit geldt a fortiori in een institutionele omgeving als die van pensioenfondsen waar de besluitvorming plaatsvindt onder druk van een groot aantal maatschappelijke en politieke krachten. Het behoeft weinig fantasie om ons een voorstelling te maken hoe de besluitvorming zal verlopen. In het geval van stringente korte termijn solvabiliteitsrestricties convergeert het systeem naar deze restricties. Het beleggingsbeleid zal afglijden van doelgericht beleggen (de klassieke case) naar restrictie gedreven beleggen. Nu reeds kunnen we bevroeden dat het restrictie gedreven beleggingsbeleid een voorkeur zal hebben voor assets met een lage korte termijn volatiliteit ten koste van assets met een hoge korte termijn volatiliteit, ongeacht de lange termijn eigenschappen van deze assets7. Dat betekent dat nauwelijks rekening wordt gehouden met de gemiddeld hogere opbrengsten van risicovolle beleggingen (die doen zich pas gelden op lange termijn) en al helemaal niet met toekomstige instabiliteitrisico’s zoals het risico op een opleving van de inflatie. Het meest extreem is dat wanneer uit oogpunt van korte termijn risico overwegingen gekozen wordt voor een volledige afdekking van het risico. Doordat de verplichtingen in nominale termen beschouwd kunnen worden als een schuldpositie in een langjarige obligatielening is dit mogelijk door er aan de beleggingskant een obligatielening met dezelfde looptijd tegenover te zetten. Deze absolute safety first strategie voor pensioenfondsen die vooral het korte termijn balans-risico willen vermijden is in feite de basisstrategie voor een verzekeraar die nominale annuïteiten aanbiedt.8 Compensatie tegen toekomstige inflatie kan dan alleen worden verkregen door een deel van de premie hiervoor te reserveren en in de vorm van een vrije reserve risicovol te beleggen. De inflatiecompensatie moet dan komen uit winstdeling. Bij de huidige lage renteniveaus is dit een zeer dure strategie; bovendien is de bescherming tegen inflatie allerminst gewaarborgd. Een alternatief dat ook het inflatierisico afdekt is matching van de reële verplichtingen met een belegging in indexobligaties met dezelfde looptijd als die van de verplichtingen. Dit is gelet op de omvang van de markt voor indexleningen geen oplossing voor alle pensioenfondsen; voor kleinere pensioenfondsen is het wel een realistisch alternatief. Bedacht dient evenwel te worden dat ook deze oplossing bij de huidige reële renteniveaus –in termen van te betalen premies voor pensioen- erg duur is. Naarmate meer pensioenfondsen van deze mogelijkheid gebruik gaan maken zal de reële rente verder onder druk komen, hetgeen tot nog hogere premieniveaus zal leiden.

Inconsistent lange termijnbeleid – Het tweede effect van de solvabiliteitstoets is dat deze het pensioenfonds forceert tot het voeren van een suboptimale dynamische beleggingsstrategie. Onder een dynamische beleggingsstrategie verstaan we regels die vertellen hoe te handelen wanneer in de tijd de portefeuillegewichten in de beleggingsportefeuille afwijken van de vastgestelde strategische portefeuille. Grosso modo worden in de literatuur drie rebalancing-strategieën onderscheiden: buy and hold, constante mix en portfolio insurance (CPPI). Bij buy and hold bepaalt de belegger de strategische mix, implementeert deze en doet verder gedurende de beleggingshorizon niets meer. Bij een constante mix strategie wordt door periodieke herschikking van de beleggingsportefeuille de beleggingsmix gehouden op de strategisch bepaalde percentages. Portfolio insurance (PI) is een verzameling van optie-achtige strategieën, waarbij een minimale waarde van het vermogen aan het einde van de beleggingshorizon wordt nagestreefd.

De huidige dynamische strategie bij pensioenfondsen is in het algemeen een variant van de constantemix-rebalancing, waarbij de portefeuillegewichten in de strategische portefeuille mogen variëren binnen zekere bandbreedtes. Buiten de bandbreedtes moet worden gekocht wanneer het aandeel van een bepaalde beleggingscategorie te laag is ten opzichte van het de strategische portefeuille en worden verkocht wanneer het aandeel te hoog is. In het geval van bijvoorbeeld de asset-categorie aandelen geldt dat wanneer de koersen sterk zijn gestegen, relatief ten opzichte van de prijzen van andere vermogenstitels, wordt verkocht en omgekeerd gekocht. De nFTK regels leggen een andere dynamische strategie op, namelijk aandelen verkopen wanneer de koersen dalen en aandelen kopen wanneer de koersen stijgen. Deze strategie heeft het gevaar in zich dat een pensioenfonds in een “solvency-trap” komt. In een dalende markt verkoopt het fonds haar aandelen die juist op lange termijn nodig zijn om het rendement en daarmee de solvabiliteit op peil te houden.

In de literatuur zijn veel studies te vinden die de resultaten van een portfolio-insurance strategie vergelijken ten opzichte van een rebalancing strategie. De uitkomsten van portfolio-insurance ten opzichte van rebalancing blijken niet invariant voor de gebruikte modelveronderstellingen. De volgende veronderstellingen blijken kritisch:

- De hoogte van de risicopremie op aandelen: een hogere risicopremie begunstigt PI

- Het dynamisch gedrag van rendementsreeksen: mean reversion zoals verondersteld in ons ALMmodel werkt ten gunste van rebalancing

- Een bovengrens aan het percentage aandelen: werkt ten nadele van PI.

Wanneer sprake is van mean-reversion zijn in het algemeen de resultaten van de constante mix en buy-and hold strategie beter dan die van portfolioinsurance strategieën.9 In de bijlage werken we een voorbeeld uit hoe de genoemde drie rebalancingstrategieën uitwerken onder mean-reversion. Op basis van recent onderzoek naar financiële markten kan geconcludeerd worden dat mean-reversion een eigenschap is van financiële markten op lange termijn10. Echter ook wanneer het gedrag van financiele markten meer beschreven wordt door een random walk blijkt uit onze berekeningen dat voor gematigd positieve (lange termijn) risicopremies op aandelen (of andere vermogenstitels dan de risicovrije) de CPPI-strategie ten opzichte van de constante mix strategie een mindere performance laat zien.

Gevolgen voor het beleggingsbeleid: de ABP-case

Tot nu toe is de behandeling van de mogelijke consequenties voor het beleggingsbeleid tamelijk intuitief geweest. De vertaling naar concrete effecten op de pensioenuitkomst ontbreekt. Een benadering hiervan is mogelijk door de verschillende beleidsreacties in de vorm van aanpassing van de beleggingsstrategie door te rekenen voor een concreet pensioenfonds met een speciaal daartoe ontwikkeld model, het zogenaamde ALM-model. Een ALM modelleert de kenmerken van het pensioenfonds, in termen van bestand, premie- en indexeringssysteem en te volgen beleggingsstrategie. Daarnaast tracht het model een zo betrouwbaar mogelijke benadering te krijgen van het mogelijke verloop van de toekomstige rendementen aan de beleggingskant en van rente (disconteringsvoet) en inflatie aan de verplichtingenkant. De nadruk ligt daarbij op een goede modellering van het korte en het lange termijnrisico inclusief het instabiliteitsrisico ten aanzien van rente- en inflatieniveau.

Met behulp van ons ALM-model kunnen we berekenen wat de effecten zijn van de nFTK-regels op de belangrijke pensioenfondsvariabelen als premie- en indexatie. We analyseren de gevolgen voor het beleggingsbeleid van ABP binnen het navolgende kader. We nemen de strategische portefeuille van het ABP als uitgangspunt. Dit is de portefeuille die voor ABP een optimale uitruil geeft tussen rendement en risico op lange termijn en de beste garantie is op een goed pensioenresultaat. De SBP-portefeuille bestaat voor 36% uit aandelen, 44% uit vastrentende waarden en 20% uit alternatives. Volgens de nFTK-regels is er een maximaal toelaatbaar mismatchrisico dat een functie is van de gemeten dekkingsgraad. Wanneer het mismatchrisico van de strategische portefeuille hoger is dan de maximum toelaatbare grens moet het risico worden teruggebracht.

In het ABP-ALM model brengen wij het korte termijn nominale MMR terug door meer te beleggen in de risicovrije vermogenstitel11. Dat zijn obligaties met een lange looptijd. De nominale pensioenverplichtingen kunnen immers worden beschouwd als een short-positie in een zeer langlopende staatsobligatie. De duration van deze obligatie is bij het huidige renteniveau ongeveer 15. Door nu aan de beleggingskant in een staatsobligatie-portefeuille te beleggen met dezelfde karakteristieken ontstaat een volledige hedge en is het MMR nagenoeg nul12. Vergelijking (3) geeft aan dat in het ALM-model de beleggingsportefeuille bestaat uit een mix van de volledige hedge portefeuille en de beleggingsportefeuille uit het strategisch beleggingsplan. Vergelijking (4) geeft aan dat het mismatchrisico van deze combinatie gelijk is aan het aandeel van de portefeuille belegd in de SBP-mix vermenigvuldigt met het mismatchrisico van deze mix.

(3) Belegginsmix= γ.VolledigeHedgePortefeuille + (1 – γ).SBP – mix

(4) MMR(beleggingsmix)= (1 – γ).MMR(SBP – mix)

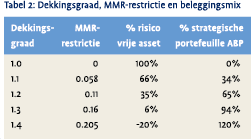

Wanneer de solvabiliteitsrestrictie niet bindend is zal voor 100% in de SBP-mix worden belegd (γ = 0). Wanneer de solvabiliteitsrestrictie wel bindend is dan zal het aandeel in de volledige hedge portefeuille zodanig worden bepaald dat de solvabiliteitsrestrictie net niet meer bindend is. Stel dat bijvoorbeeld dat bij een bepaalde dekkingsgraad het maximaal toelaatbare MMR maar 8.25% mag zijn dan moet het fonds dus beleggen in een portefeuille met 50% (γ = 0.5) risicovrij (d.i. staatsobligaties met een duration van 15 jaar) en 50% in de originele ABP-strategische portefeuille. Concreet betekent dit dat voor 18% in aandelen wordt belegd, voor 10% in alternatives en voor 72% in obligaties. De obligatieportefeuille bestaat bovendien voor een groter deel uit staatsobligaties en heeft een hogere duration dan de oorspronkelijke strategische portefeuille13. In tabel 2 is aangegeven welke combinaties van de risicovrije belegging en de ABP-strategische portefeuille mogelijk zijn.

Wanneer de solvabiliteitsrestrictie niet bindend is zal voor 100% in de SBP-mix worden belegd (γ = 0). Wanneer de solvabiliteitsrestrictie wel bindend is dan zal het aandeel in de volledige hedge portefeuille zodanig worden bepaald dat de solvabiliteitsrestrictie net niet meer bindend is. Stel dat bijvoorbeeld dat bij een bepaalde dekkingsgraad het maximaal toelaatbare MMR maar 8.25% mag zijn dan moet het fonds dus beleggen in een portefeuille met 50% (γ = 0.5) risicovrij (d.i. staatsobligaties met een duration van 15 jaar) en 50% in de originele ABP-strategische portefeuille. Concreet betekent dit dat voor 18% in aandelen wordt belegd, voor 10% in alternatives en voor 72% in obligaties. De obligatieportefeuille bestaat bovendien voor een groter deel uit staatsobligaties en heeft een hogere duration dan de oorspronkelijke strategische portefeuille13. In tabel 2 is aangegeven welke combinaties van de risicovrije belegging en de ABP-strategische portefeuille mogelijk zijn.

Het is belangrijk op te merken dat in het model geen rekening wordt gehouden of de verlenging of verkorting van de duration, afhankelijk van de beleggingsmix in de tijd, wel uitvoerbaar is. Tevens is geen rekening gehouden met transactiekosten. De verkoop van 10% van de strategische mix en de aankoop van 10% volledige hedge portefeuille betekent onder meer de verkoop van 4 mrd Euro aan aandelen en de aankoop van 14 mrd aan rentederivaten.

Wat zijn nu de effecten van invoering van de nFTKsolvabiliteitsregel?

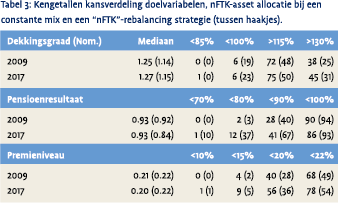

Door het nieuwe toezichtskader zal in het bijzonder bij een dalende dekkingsgraad in de tijd het beleggingsbeleid steeds moeten worden bijgesteld naar minder riskant met het oog op vermindering van het mismatchrisico. Concreet betekent dit aandelen en alternatives verkopen ten gunste van langlopende staatsobligaties (zie ook tabel 3). Dit is een ander dynamisch beleggingsbeleid dan dat bij ABP wordt gevoerd. Om het effect van een ander dynamisch beleggingsbeleid door te rekenen vergelijken we de resultaten van een constante mix- en een “nFTK”- dynamische beleggingsstrategie. De “nFTK” dynamische strategie houdt in dat wanneer de MMR bindend wordt in de tijd een herschikking van de portefeuille plaats vindt conform het schema in tabel 3. Wanneer de MMR niet bindend is wordt een constante mix strategie gevoerd naar de gewichten van de strategische portefeuille. De resultaten staan vermeld in tabel 3.

Door het nieuwe toezichtskader zal in het bijzonder bij een dalende dekkingsgraad in de tijd het beleggingsbeleid steeds moeten worden bijgesteld naar minder riskant met het oog op vermindering van het mismatchrisico. Concreet betekent dit aandelen en alternatives verkopen ten gunste van langlopende staatsobligaties (zie ook tabel 3). Dit is een ander dynamisch beleggingsbeleid dan dat bij ABP wordt gevoerd. Om het effect van een ander dynamisch beleggingsbeleid door te rekenen vergelijken we de resultaten van een constante mix- en een “nFTK”- dynamische beleggingsstrategie. De “nFTK” dynamische strategie houdt in dat wanneer de MMR bindend wordt in de tijd een herschikking van de portefeuille plaats vindt conform het schema in tabel 3. Wanneer de MMR niet bindend is wordt een constante mix strategie gevoerd naar de gewichten van de strategische portefeuille. De resultaten staan vermeld in tabel 3.

In de tabel wordt een schematisch overzicht gegeven van de kansverdeling van het pensioenresultaat, het premiepercentage en de nominale dekkingsgraad. De resultaten van de constante mix herschikkingsstrategie staan zonder haakjes vermeld, de resultaten van de “nFTK”-herschikkingsstrategie staan tussen haakjes vermeld. De resultaten in tabel 3 geven aan dat het voeren van een dynamische strategie op basis van de hoogte van de dekkingsgraad veel slechtere resultaten oplevert dan een constante mix herbeleggingsstrategie. De resultaten zijn zelfs tamelijk dramatisch: zo verdubbelen nagenoeg alle neerwaarts risico-kansen uit de tabel. Nemen we als voorbeeld de kans op een pensioenresultaat kleiner dan 56% van het eindloon (bij een maximum van 70%). Deze kans wordt door het voeren van een “nFTK”-rebalancing strategie verdrievoudigd (van 12% naar 37%). De oorzaak van de slechte resultaten ligt in de eerste plaats aan het feit dat in een belangrijk deel van de scenario’s het fonds in een “solvency-trap” belandt14. Door een dalende nominale dekkingsgraad moet de beleggingsmix worden aangepast richting vastrentende waarden, waardoor de dekkingsgraad structureel verslechtert en geen rendementspotentieel is om uit deze positie te geraken. Een tweede oorzaak is dat door het verminderen van het percentage aandelen in de portefeuille gunstige lange termijn risico-effecten worden misgelopen.

Conclusies

In dit artikel is betoogd dat een door solvabiliteitsregels afgedwongen dynamische beleggingsstrategie, waarbij de strategische mix wordt aangepast op basis van het niveau van de dekkingsgraad, voor het fonds op lange termijn een slechte strategie is. In de eerste plaats omdat door de focus op nominale verplichtingen en korte termijn de aandacht van de pensioenfondsen voor indexatie en het aanhouden van indexatiereserves verslapt15. In de tweede plaats omdat mogelijk een gedwongen pro-cyclische strategie moet worden gevoerd die voor het pensioenfonds ongewenste effecten heeft.

Een strategie die streeft naar volledige afdekking van het korte termijn nominale verplichtingenrisico door te beleggen in obligaties met een lange looptijd doet precies dat.

Deze strategie leidt tot een louter nominaal pensioen of in het geval extra premies worden betaald voor de inflatie correctie tot een duur pensioen met een groot restrisico ten aanzien van de toekomstige indexatie.

Noten

- De keuze welke nominale rente moet worden gebruikt voor discontering laten we hier buiten beschouwing. We kiezen hier voor het effectief rendement op staatsleningen, maar voor pensioenfondsen liggen de swap-rentes of effectieve rendementen op credit-bonds meer voor de hand.

- Het gaat hier om een benadering. Geen rekening is gehouden met convexiteitseffecten.

- Het effectief rendement op een 30-jarige staatslening is hier een benadering voor de nominale rentestructuur. Het gaat hier om een (goede) benadering bij kleine veranderingen van de rente. Hier hebben we contant gemaakt onder de veronderstelling van een vlakke termijnstructuur waarbij alle cashflows contant zijn gemaakt tegen het effectieve rendement op een 30-jarige staatslening, waarvan de duration ongeveer gelijk is aan de duration van de verplichtingen.

- Afleiding op aanvraag bij de auteurs.

- Het surplusrendement is gedefinieerd als het rendement van de beleggingsportefeuille (vermogen) minus de jaarlijkse stijging van de pensioenverplichtingen.

- M. Kritzman and D. Rich (2002), The Mismeasurement of Risk, Financial Analysts Journal.

- Zo blijkt uit recent onderzoek dat de lange termijn risicoeigenschappen van bepaalde vermogenstitels sterk kunnen afwijken van de korte termijn risico-eigenschappen. Zie bijvoorbeeld Campbell & Viceira (2004), The Term Structure of Risk, Working Paper of Hoevenaars, Molenaar & Steenkamp (2003), Simulation for the Long Run, Asset and Liability Management Tools (B. Scherer ed.).

- Het verlengen van de looptijd van de vastrentende portefeuille als reactie op korte termijn-solvabiliteits restricties wordt ook vooral door brokers gepropageerd. Massaal worden rente swaps en swaptions aanbevolen aan institutionele beleggers.

- De dynamische strategie die het nFTK oplegt staat in de literatuur bekend als een CPPI-strategie.

- Zie bijvoorbeeld Campbell & Viceira (2002), Strategic Asset Allocation.

- Dit is overigens maar één van de manieren waarop het nominale MMR kan worden teruggebracht.

- Het MMR is niet gelijk aan nul omdat daarvoor strikte cash-flow matching nodig is, terwijl wij in het model de durations van verplichtingen en beleggingen matchen.

- Op deze wijze is de dynamische “nFTK”-strategie ook ingebouwd in het ALM-model.

- Zie hiervoor ook de bijlage.

- Ook recent door het CPB betoogd, zie CPB document 47, “Zekerheid in het geding”.

in VBA Journaal door Tom Steenkamp (r) Jean Frijns (l)