1 Samenvatting en inleiding

1 Samenvatting en inleiding

De financiële sector is traditioneel in hoge mate een binnenlandse sector. Nog steeds wordt ruim 80% van de productie in het binnenland afgezet, ongeveer gelijkelijk verdeelt tussen bedrijven en gezinnen. De barrières voor toetreding zijn hoog, niet in het laatst door de invloed van het prudentiële toezicht met zijn ingebouwde voorkeur voor ordelijke markten. Onder de invloed van de Europese markt voor (financiële) diensten en door de substitutie tussen bancaire markten en kapitaalmarkten wordt de sector in snel tempo meer open. Dat betekent dat toekomstige groei minder zal afhangen van de ontwikkeling van de binnenlandse vraag maar meer van de concurrentiekracht en de marktpositionering van de diverse subsectoren. Een verschuiving van vraagnaar aanbodfactoren dus.

In dit artikel wordt, op summiere wijze, per subsector nagegaan wat de ontwikkelingsperspectieven zijn en worden de comparatieve voor- en nadelen in kaart gebracht. Vervolgens komen de vestigingsplaatsfactoren voor Nederland in meer generieke zin aan bod. Betoogd wordt dat Nederland terrein dreigt te verliezen wat voor een belangrijk deel is toe te schrijven aan de nadelen van de kleine binnenlandse markt. Dit nadeel wordt in onvoldoende mate gecompenseerd door andere factoren zoals de (niet)-aanwezigheid van topuniversiteiten, een alom geprezen systeem van regelgeving en toezicht en gunstige fiscale condities. Het artikel sluit af met een tweetal scenario’s, een krimpscenario bij ongewijzigd beleid en een groeiscenario.

2 Structuur van de bedrijfstak

In de systematiek van de Nationale Rekeningen omvat de bedrijfstak het bankwezen, de verzekeringsmaatschappijen en pensioenfondsen en de subsector ‘financiele hulpdiensten’. De omvang van de bedrijfstak is niet bijzonder groot: in toegevoegde waarde termen staat de sector voor krap 6% van het nationale inkomen. Het aandeel in de werkgelegenheid is nog kleiner: er werken ca. 280000 personen, dat is 3,5% van het totale aantal werknemers in Nederland. Wel ligt de gemiddelde beloning per werknemer een stuk hoger dan het gemiddelde in Nederland; dat kan deels verklaard worden uit een lager percentage deeltijders in deze sector. Tabel 1 geeft de onderverdeling van toegevoegde waarde, werkgelegenheid en beloning naar de onderscheiden subsectoren.

In de systematiek van de Nationale Rekeningen omvat de bedrijfstak het bankwezen, de verzekeringsmaatschappijen en pensioenfondsen en de subsector ‘financiele hulpdiensten’. De omvang van de bedrijfstak is niet bijzonder groot: in toegevoegde waarde termen staat de sector voor krap 6% van het nationale inkomen. Het aandeel in de werkgelegenheid is nog kleiner: er werken ca. 280000 personen, dat is 3,5% van het totale aantal werknemers in Nederland. Wel ligt de gemiddelde beloning per werknemer een stuk hoger dan het gemiddelde in Nederland; dat kan deels verklaard worden uit een lager percentage deeltijders in deze sector. Tabel 1 geeft de onderverdeling van toegevoegde waarde, werkgelegenheid en beloning naar de onderscheiden subsectoren.

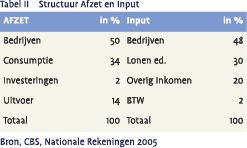

De sector is traditioneel gericht op binnenlandse afzet: ruim 80% van de afzet wordt afgezet aan bedrijven en gezinnen. De export neemt met 14% slechts een bescheiden plaats in. De totale bruto productie kan worden opgesplitst in bijdragen van andere bedrijven (de zogenaamde onderlinge leveringen), in de bijdrage van de factor arbeid, in het overige inkomen (winst en afschrijvingen) en in de BTW op de geleverde diensten. De onderlinge leveringen beslaan circa 48% van de totale productie, arbeid staat voor 30% en het overig inkomen voor 20%. Opvallend laag is de BTW-component; deze bedraagt slechts 2%; veel van de diensten van deze sector zijn vrijgesteld van BTW. In Tabel 2 wordt de structuur van afzet en input in beeld gebracht.

De sector is traditioneel gericht op binnenlandse afzet: ruim 80% van de afzet wordt afgezet aan bedrijven en gezinnen. De export neemt met 14% slechts een bescheiden plaats in. De totale bruto productie kan worden opgesplitst in bijdragen van andere bedrijven (de zogenaamde onderlinge leveringen), in de bijdrage van de factor arbeid, in het overige inkomen (winst en afschrijvingen) en in de BTW op de geleverde diensten. De onderlinge leveringen beslaan circa 48% van de totale productie, arbeid staat voor 30% en het overig inkomen voor 20%. Opvallend laag is de BTW-component; deze bedraagt slechts 2%; veel van de diensten van deze sector zijn vrijgesteld van BTW. In Tabel 2 wordt de structuur van afzet en input in beeld gebracht.

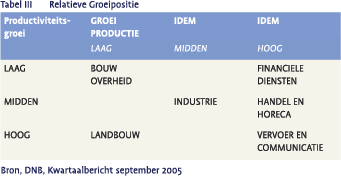

Hoewel niet erg groot groeit de sector harder dan de economie als totaal; dat geldt in nog sterkere mate voor de werkgelegenheid. De groei van de arbeidsproductiviteit is namelijk aan de lage kant; alleen de overheid en, in mindere mate, de bouwnijverheid, kent een dergelijk lage groei van de arbeidsproductiviteit. Vergelijken we de sector financiële en zakelijke dienstverlening met de andere sectoren dan hoort de sector net als de rest van de dienstensector tot de categorie harde groeiers; opvallend is echter dat de andere commerciële sectoren zoals Handel en Horeca evenals Vervoer en Communicatie er wel in slagen een bevredigende productiviteitsgroei te realiseren. Tabel 3, gebaseerd op cijfers over de periode 1987-2004, geeft de relatieve positie weer. Opvallend is de middenpositie van de industrie; deze resulteert in een dalend aandeel in de totale werkgelegenheid terwijl de financiële en zakelijke dienstverlening juiste de hoogste groei in werkgelegenheidsaandeel kennen.

3 Dynamiek van de sector

3 Dynamiek van de sector

De financiële dienstverlening is lang een tamelijk gesloten sector geweest; een groot deel van de afzet werd (en wordt) binnenlands afgezet en de concurrentie van buitenlandse aanbieders op de binnenlandse markt was beperkt. Wel kent Nederland al enkele decennia het verschijnsel van binnenlandse consolidatie, waardoor relatief grote spelers zijn gevormd in de bancaire sector en in het verzekeringswezen. Het laatste decennium zien we ook crossborder fusies en overnames zonder dat dit nochtans leidt tot grootschalige verplaatsing van productieactiviteiten. De dienstverlening blijft in hoge mate lokaal georganiseerd. De vraag naar deze diensten neemt overigens toe; blijkbaar kennen financiële diensten een hoge inkomenselasticiteit zodat met het stijgen van de welvaart de vraag meer dan evenredig toeneemt. Aldus ontstaat het beeld van een relatief beschermde sector die in hoge mate vraaggestuurd is. Er zijn echter een aantal factoren die dit vreedzame beeld verstoren.

Allereerst is er de Europese dienstenrichtlijn die de binnenlandse markten voor financiële diensten opengooit onder anderen door het verlenen van een ‘Europees paspoort’ aan financiële instellingen die in één van de EG-landen zijn gevestigd. De concurrentie van buitenlanders op de binnenlandse markt zal hierdoor toenemen. Dat wordt versterkt door de doorbraak van moderne communicatiemiddelen als internet op het gebied van bank- en verzekeringsdiensten. Een tweede minder in het oog springende ontwikkeling is outsourcing van delen van de productie naar lage lonen landen. Deze ontwikkeling is relatief recent maar kan potentieel grote gevolgen hebben voor de binnenlandse werkgelegenheid. Ook hier is weer de technische ontwikkeling op gebied van IT en telecommunicatie de facilitator van de verandering.

Van een heel andere orde is de substitutie van traditionele bancaire kredietverlening aan bedrijven door rechtstreekse kapitaalmarktfinanciering. Ook de spaarfunctie van banken en verzekeringen wordt overgenomen door actievere vormen van vermogensbeheer waarbij rechtstreeks in kapitaalmarktproducten wordt belegd. De toenemende rol van kapitaalmarkten tast het traditionele domein van banken en verzekeringsmaatschappijen aan. Wat dit betekent voor de financiële sector hangt af van de positie van Nederlandse instellingen op deze markt.

Kapitaalmarkten zijn bij uitstek internationale markten; globalisering is daar al in hoge mate een feit. De markt wordt gedomineerd door grote spelers vaak met een Angelsaksische achtergrond en geconcentreerd in de financiële hoofdsteden van deze wereld, NewYork en Londen. Het blijkt zelfs voor de grote continentale spelers niet gemakkelijk op deze markt een stevige positie te verwerven en voor zover dat lukt, gebeurt dit doorgaans vanuit Londen of New York. De opkomst van internationale kapitaalmarkten gaat dus ten koste van de binnenlandse financiële sector. In welke mate hangt af van de comparatieve voordelen die een land in deze internationale ‘arena’ heeft.

Het opengaan van de Europese markt voor financiële dienstverlening en de substitutie van traditionele bank- en verzekeringsproducten door kapitaalmarktproducten die op een internationale markt verhandeld worden leiden in theorie tot onbeperkte groeimogelijkheden voor de Nederlandse financiële sector. De feitelijke groei hangt echter af van de comparatieve voor- en nadelen die Nederland heeft ten opzichte van andere aanbieders. De kleine binnenlandse markt is een evident nadeel, het hebben van grote spelers een voordeel evenals de Angelsaksische oriëntatie van ons land. In de volgende paragraaf zullen we dieper ingaan op de perspectieven per subsector.

4 Perspectieven per subsector

4.1 HET BANKWEZEN

De Europese integratie betekent voor het Nederlandse bankwezen meer concurrentie op de binnenlandse markt leidend tot druk op marges. Door de in het verleden doorgevoerde consolidatie lijkt schaalgrootte geen kwestie meer en is men zelfs in staat binnen het eigen activiteitendomein van ‘universal banking’ buitenlandse overnames te doen. De laatste jaren is ook een duidelijke ontwikkeling naar een grotere efficiëntie zichtbaar door in de retail meer gebruik te maken van de mogelijkheden die IT en telecommunicatie biedt en door outsourcing van administratief werk. Anderzijds leidt toenemende regelgeving en de noodzaak tot strikte compliance aan deze regels tot extra administratieve lasten die de aldus bereikte productiviteitswinst deels teniet doet.

Zijn Nederlandse banken dus succesvol op hun traditionele ‘turf’ dat geldt minder voor de bedreiging die kapitaalmarkten vormen voor de traditionele bancaire functies. Hoeksteen hierin is de allocatierol die banken vervullen bij de financiering van het bedrijfsleven. De klassieke argumenten voor deze rol zijn de asymmetrische informatie tussen geldvrager en geldgever en de problemen van moral hazard die in een dergelijke situatie ontstaan. Banken zijn bij uitstek in staat door ‘tight monitoring’ deze problemen te mitigeren wat hen in staat stelt de rol van kredietverlener te spelen. Desondanks zien we dat de rol van de kapitaalmarkt in de financiering van het bedrijfsleven steeds groter wordt. Dit hangt samen met de grotere transparantie van ondernemingen en het feit dat financiële markten steeds beter in staat zijn de aanwezige informatie te verwerken en te distribueren en vooral in staat zijn tot een systematische spreiding van risico’s.

De Nederlandse banken hebben op deze ontwikkeling ingespeeld door het opzetten van eigen investment bank dochters. Tot op heden zijn deze pogingen niet bijster succesvol geweest: de cultuurverschillen met de rest van de bank bleken in veel gevallen schier onoverbrugbaar. Bovendien blijkt de competitie met de grote Amerikaanse huizen een stuk lastiger dan gedacht; dat geldt niet alleen voor de deals in het buitenland maar ook voor binnenlandse deals.

Naast verlies van marktaandeel aan investment banks zien we ook het belang van spaargeld afnemen ten gunste van directe beleggingen in kapitaalmarktproducten. Nederlandse banken hebben hun eigen ‘in huis’ vermogensbeheerders opgericht en hun lokale distributiefunctie fors opgetuigd. Het lijkt erop dat ze in het tweede (de distributiefunctie) succesvoller zijn geweest dan in het uitbouwen van ‘world class’ asset managers, maar daarover later meer.

Concluderend moeten we stellen dat de comparatieve voordelen van Nederlandse banken meer liggen op het terrein van het klassieke universal banking maar dat de prestaties op investment banking gebied bescheiden zijn. Gezien het nog verder toenemend belang van (mondiale) kapitaalmarkten zet dat een domper op de groeiperspectieven.

4.2 VERZEKERINGMAATSCHAPPIJEN

Nederland telt enkele grote verzekeraars; deze hebben in de jaren negentig grote overnames gedaan vooral in de VS. Toch blijft verzekeren in hoge mate een lokale aangelegenheid. Verzekeraars zijn agressieve verdedigers van hun terrein en ijveren bij de politiek voor het behoud van fiscale voordelen en het in stand houden van een vergaande vorm van marktordening. Van een echt open markt lijkt nog geen sprake. Als instituten zijn verzekeraars evenmin open, met de transparantie is het slecht gesteld. Dat geldt zowel voor inzicht in hun tarieven als inzicht in hun resultaten en financiële positie. Pas de laatste jaren is onder grote externe druk een beweging naar grotere transparantie op gang aan het komen.

Verzekeraars zijn geen grote vernieuwers; ondanks hun prominente aanwezigheid in de VS zijn Nederlandse verzekeraars geen voorlopers op het gebied van kapitaalmarktproducten, kwantitatief risicomanagement of vermogensbeheer. Door hun grootte en hun traditie van degelijkheid zijn de kansen van Nederlandse verzekeraars in de grotere Europese markt niettemin niet slecht. Potentiële kansen liggen op het gebied van toegesneden beleggings/verzekeringsproducten voor de oudere particulier. Daar staat tegenover dat de huidige lage Europese rente de groei van de traditionele levenproducten drukt.

4.3 VERMOGENSBEHEER

Majeure trends op het gebied van vermogensbeheer worden regelmatig in kaart gebracht door consultants en andere adviseurs. Onderstaande trends zijn ontleend aan zulke studies.

- Onafhankelijke positionering asset manager; in Europa zijn asset managers nog veelal gekoppeld aan bank of verzekeraar maar de beweging is naar een meer onafhankelijke positionering. In de VS zien we een trend naar volledig zelfstandige asset managers.

- Beleggingsfondsen worden aangeboden in een zogenaamde open architectuur en de distributie geschiedt in toenemende mate via ‘third parties’. In Europa blijven banken een belangrijk distributiekanaal.

- Retail is winstgevender dan institutioneel vermogensbeheer, zij het dat ook in Europa marge-erosie dwingt tot schaalvergroting en specialisatie. Dit kan leiden tot een consolidatiegolf.

- De traditionele actieve producten komen in de knel door de ‘core-satellite’ benadering van institutionele beleggers, de opkomst van gespecialiseerde actieve beleggers als hedge funds en doordat investment banks zelf gestructureerde producten als index trackers en structured notes aanbieden.

Het valt in dit verband op dat de verzekeraars zich relatief langzaam aan deze trends aanpassen; zij opereren met hun in huis beheerder op relatief beschermde markten.

Een kernproduct van de sector Vermogensbeheer is beleggingsfondsen. De Europese beleggingsfondsen zijn sterk versnipperd. Op een totaal van $ 5600 mld. beheerd vermogen kent Europa 27000 fondsen. Ter vergelijking: het beheerde vermogen in de VS bedraagt circa $ 9000 mld. verdeeld over ‘slechts’ 8000 fondsen. De Europese UCITS-II richtlijn verschaft een platform voor Pan-Europese fondsen. Het is tekenend dat Luxemburg snel was met de implementatie van deze richtlijn en dat Nederland traag met de invoering is en dan nog in een specifiek Nederlandse variant. Luxemburg profiteert van zijn voorsprong door een onevenredig groot aandeel in het aantal beleggingsfondsen. Onderstaand staat een grove verdeling van de via beleggingsfondsen beheerde vermogens per land.

VERDELING ASSETS OVER LANDEN IN MLD $

- Luxemburg 1700

- Frankrijk 1000

- Verenigd Koninkrijk 600

- Ierland 500

- Italië 500

De fragmentatie van de Europese fondsen tast de concurrentiekracht aan, vooral ten opzichte van de grote Amerikaanse huizen. Er lijkt een ‘crossborder’ consolidatie van fondsen nodig maar deze is bijzonder moeizaam als gevolg van verschillen in regelgeving en fiscale behandeling.

4.4 PENSIOENFONDSEN

Het traditionele Nederlandse pensioenfondsmodel is zonder twijfel een successtory. Het slaagde erin een genereuze loongerelateerde en kapitaalgedekte pensioentoezegging te doen tegen een betaalbare premie. Dit is des te opmerkelijker daar in de jaren vijftig van de vorige eeuw gestart werd vanuit een situatie van ernstige onderdekking. Tegen het einde van diezelfde eeuw was die onderdekking ruimschoots ingelopen. Een combinatie van factoren heeft bijgedragen aan dit succes. Allereerst waren er de actuariële hoogstandjes als (65-x), lasten-min-baten, een doorsneepremie en een vaste, niet te lage, disconteringsvoet. Vervolgens was er een krachtige sponsorrol van de werkgevers in combinatie met wettelijke verplichtstelling. Voorts profiteerden de pensioenfondsen aanvankelijk van een jong en groeiend bestand. Dit maakte het mogelijk een lange termijn, risiconemende beleggingsstrategie te volgen. Last but not least was er de welwillende opstelling van de toezichthouder die veel waarde hechtte aan het systeem van geïnstitutionaliseerd vertrouwen dat zo kenmerkend was voor het Nederlandse systeem. Dit succesmodel is inmiddels definitief verleden tijd.

Het nieuwe Nederlands pensioenfondsmodel wordt ontwikkeld langs de lijnen van ‘Collectief Defined Contribution’ (CDC).3 In dit systeem is de sponsorrol van de werkgever geminimaliseerd: de risico’s liggen bij het collectief van de deelnemers. Het collectieve karakter is terug te vinden in de verplichtstelling en leidt tot niet altijd even transparante afspraken over onderlinge risicoverevening (ook wel solidariteit genoemd). Naast de moeilijk hard te maken voordelen van deze risicoverevening zijn er andere redenen om het collectieve karakter te behouden zoals de beperkte rationaliteit van het individu en de lagere kosten van een collectieve regeling. De beleggingstrategie van deze CDC-fondsen is ingeperkt door nieuwe, meer stringente solvabiliteitseisen en is een mix van matching met de (nominale) verplichtingen en, voor zover de vermogenspositie dat toelaat, van een lange termijn, risiconemende beleggingsstrategie.

In de context van dit artikel is de centrale vraag of het Nederlandse pensioenmodel exporteerbaar is? Als concept bleek het oude model zeer afhankelijk van de specifieke Nederlandse instituties en als zodanig niet exporteerbaar. Nieuwe pensioenlanden kozen niet meer voor salarisgerelateerde eindloonregelingen met een prominente rol voor de werkgever als risicodrager maar gaven in grote meerderheid de voorkeur aan ‘defined contribution’ regelingen.

Het nieuwe model met zijn mix van collectieve kenmerken en defined contribution elementen is veel minder afhankelijk van institutionele arrangementen en daarom elders ook goed toe te passen. De vraag is dan of toepassing van het concept ook leidt tot export van pensioenfondsdiensten. Binnen de Europese richtlijnen zijn Europese pensioenfondsen mogelijk en zou Nederland dus kunnen uitgroeien tot een centrum voor pensioenfondsbeheer. De mate waarin dat kans van slagen heeft is in sterke mate afhankelijk van de gekozen vorm.

Kiest men voor een scheiding van pensioenfonds en uitvoeringsorganisaties, dan sla ik de kansen op succesvolle export van de diensten van deze uitvoeringsorganisaties niet hoog aan. Uitvoeringsorganisaties hebben geen comparatieve voordelen op al gevestigde vermogensbeheerders en uitvoerders van administratieve regelingen. De teleurstellende ervaringen met de Nederlandse uitvoeringsorganisaties tot nu toe lijken dat te bevestigen: voor een niet onbelangrijk deel zijn ze weer verdwenen dan wel verkocht aan buitenlandse beheerders. Een alternatief is een model via een commerciële verzekeringsmaatschappij. De volledige pensioenregeling wordt ondergebracht, dat wil zeggen herverzekerd, bij een dergelijke verzekeringsmaatschappij. Dit is een relatief dure variant die voor de grotere collectieven niet erg aantrekkelijk is. Meer kansen zie ik voor een pensioenverzekeringsmaatschappij op coöperatieve basis, waarbij de te nemen risico’s worden gedragen door (groepen uit) de deelnemers. Varianten van dit model circuleren thans in de pers, en naar verluidt in Den Haag, maar Nederland kent dit model nog niet.

Slager, Goudzwaard en Kraneveld gaan in een recent nummer van het Tijdschrift voor Pensioenvraagstukken in op de comparatieve voordelen van Nederland als ‘pensioen-immigratieland’. Zij vergelijken daartoe Nederland met Ierland en Luxemburg op een viertal aspecten, namelijk kennis en infrastructuur, wettelijk kader en governance, belastingklimaat (o.a. BTW), en specifieke solvabiliteitseisen. Zij komen tot de conclusie dat Nederland er ten aanzien van de eerste twee aspecten gunstig uitspringt maar dat dit niet geldt ten aanzien van de laatste twee aspecten. Vooral op het gebied van solvabiliteitseisen steekt Nederland ongunstig af. Gelet op de heftige discussie in de Nederlandse maar ook de buitenlandse vakpers over het Nederlandse solvabiliteitstoezicht hoeft dat niet te verbazen. De vraag blijft wel of bij een meer doordachte structuur van rechten en verplichtingen tussen de deelnemers van een CDC-fonds niet ook minder onereuze solvabiliteitseisen zouden horen. Met andere woorden wellicht zit er meer rek in het solvabiliteitstoezicht dan we op het eerste gezicht aannemen.

4.5 OVERIGE AKTIVITEITEN

De sector financiële dienstverlening bevat ook nog een heel scala van overige activiteiten. Een prominente plaats wordt ingenomen door de Beurs; juist op dit gebied is sprake van een consolidatieslag op Europees en spoedig op boven-Europees niveau. Het is moeilijk te voorspellen wat de rol van de Amsterdamse markt in dit fusiegeweld kan blijven; juist op het gebied van beurzen telt centrale liquiditeit en dus omvang. Een traditioneel sterk punt van Amsterdam is de optiehandel.

Nederland is nog steeds in trek als vestigingsplaats van internationale holdings mede door het gunstige fiscale klimaat voor deze multinationals. Ook op het gebied van vastgoedfondsen kent Nederland al sinds lange tijd een gunstig fiscaal regiem in de vorm van de fiscale beleggingsinstelling. Nederland is er niet goed in geslaagd dit voordeel uit te bouwen in een vooraanstaande positie op het gebied van onroerend goed en/of infrastructuur fondsen.

Op gebieden als custody, trust banken en beheer van SPV’s etc., is Nederland eerder een volger dan een leider te noemen. Dat geldt ook voor gebieden als private equity en private banking. Op al deze gebieden is expertise aanwezig maar ontbreekt het aan overtuigende succesverhalen.

5 AANBODFACTOREN

Dit artikel beoogt geen uitputtende behandeling van aanbodfactoren te geven; volstaan wordt met de bespreking van de meest in het oog springende factoren zoals de aanwezigheid van grote spelers, het hebben van expertise, de juiste infrastructuur, de vereiste cultuur, het fiscale klimaat, de mate van interne concurrentie en ten slotte regelgeving en toezicht.

Nederland kent grote spelers, zowel op bancair gebied als op het gebied van verzekeringsmaatschappijen en pensioenfondsen. We hebben al eerder gezien dat de positie van deze spelers op de steeds belangrijker wordende internationale kapitaalmarkten relatief beperkt is. Dit geldt voor hun relatieve omvang op deze markten maar meer nog voor hun beperkte historie als spelers op deze markten. Niettemin is het belang van de aanwezigheid van deze instellingen vanwege de positieve spin-off in termen van kennis en expertise moeilijk te onderschatten. Toch is het gevaarlijk teveel op de kaart van deze grote spelers te zetten omdat zij in zekere zin ‘foot-loose’ zijn. Door fusies en overnames of door verplaatsing van hoofdkantoren zal Nederland de komende jaren het aantal grote internationaal opererende spelers zien verminderen.

De echte lange termijn aanbodfactoren liggen op het gebied van kennis, expertise, infrastructuur en cultuur. Nederland scoort op deze gebieden niet slecht; er is een brede infrastructuur aanwezig: universiteiten, internationale advocatenkantoren en accountantsfirma’s etc. Ook de cultuur staat open voor Angelsaksische invloeden en het aantal Nederlandse studenten dat na het afstuderen een aantal jaren in het buitenland doorbrengt neemt gestaag toe.

Nederland is geen belastingparadijs. Traditioneel kennen we een gunstige fiscale behandeling van multinationals. Maar dat geldt niet voor vermogensbeheer; pas recentelijk worden hier een aantal verstorende belastingmaatregelen opgeruimd. Ook de hoge marginale tarieven in de inkomstenbelasting versterken de positie van Nederland als vestigingsplaats voor internationale financiële diensten niet.

De binnenlandse markt voor financiële diensten is sterk verkaveld; tussen banken en verzekeringsmaatschappijen worden de wederzijdse barrières verlaagd maar nieuwe barrières worden opgetrokken tussen verzekeraars en pensioenfondsen. Onder de banier van eerlijke concurrentie (een juridisch en geen economisch begrip) werkt de overheid hier ten onrechte aan mee. Sterke binnenlandse concurrentie is een voorwaarde voor succes op buitenlandse markten.

De perceptie bestaat dat de regelgeving voor en het toezicht op financiële instellingen in Nederland steeds knellender wordt. Deels is dat een internationale trend die als zodanig de Nederlandse concurrentiepositie niet aantast. De indruk bestaat nochtans dat Nederland wel erg ver gaat en kiest voor een vergaande vorm van rule-based toezicht waar andere landen meer ruimte geven aan flexibele regels en principle-based toezicht. Het is hier niet de plaats om de merites van deze oppervlakkige constatering verder uit te diepen maar het zou de moeite waard zijn op dit gebied de expertise van een internationaal samengestelde ‘visitatiecommissie’ in te roepen.

6 Scenario’s

We kunnen het bovenstaande samenvatten in de vorm van een tweetal scenario’s. Het eerste scenario gaat uit van ongewijzigd beleid; het tweede veronderstelt een gerichte actie van alle betrokkenen maar vooral van de overheid om Nederland als vestigingsplaats aantrekkelijker te maken.

SCENARIO I: KRIMP

In dit scenario gaan we er vanuit dat we op termijn één of enkele grote spelers verliezen. Verder verliezen Nederlandse partijen marktaandeel aan buitenlandse instellingen; het meest duidelijk is dat op het gebied van vermogensbeheer en investment banking. Nederland raakt op termijn zijn effectenbeurs kwijt en verliest ook een deel van zijn internationale hoofdkantoren aan Londen en Dublin. De totale markt blijft echter groeien en uiteraard zullen er ook nieuwe nu nog niet voorzienbare activiteiten bijkomen. Deze bieden echter onvoldoende compensatie voor het verlies elders.

Ten slotte de werkgelegenheid in de sector neemt af doordat de outsourcing van productie naar lage lonen landen doorzet.

SCENARIO II: GROEI

In dit scenario wordt maximaal ingezet op het aantrekkelijker maken van Nederland als vestigingsplaats. Er wordt fors geïnvesteerd in kennis en in de vestiging van ten minste één topuniversiteit op het gebied van economie en financiële markten. Deze universiteit trekt vanuit de hele wereld docenten en studenten aan. De keuze in wetgeving, infrastructuur en cultuur is éénduidig voor een financiële sector die gericht is op de internationale kapitaalmarkten. Op allerlei manieren probeert Nederland zijn gunstige ligging ten opzichte van Londen uit te buiten. Nederland weet zich een naam te verwerven als land met duidelijke, generieke regels en toegankelijk en principle-based toezicht. De groei van activiteiten zal komen van de bestaande grote spelers maar vooral via een scala van nieuwe initiatieven. De uitvoer van pensioenfondsdiensten is daar slechts één van.

Uiteraard is toekomstkijken in hoge mate koffiedik-kijken. Wat wel duidelijk is dat de perspectieven voor de financiële sector niet rooskleurig zijn. De sector wordt steeds meer onderhevig aan internationale concurrentie; dit wordt nog versterkt door het belangrijker worden van de internationale kapitaalmarkten. Hoe sneller en hoe diepgaander onze aansluiting bij deze kapitaalmarkten is, hoe beter onze kansen zullen zijn.

7 Literatuur

- Boston Consulting Group, Navigating the Maze, Global Asset Mangement 2003

- van den Brink D., Bankstrategie en bankcultuur, Oratie UVA, Vossiuspers, 2003

- CBS, Nationale Rekeningen 2005

- DNB, Minder welvaartsgroei in de diensteneconomie, Kwartaalbericht, september 2005

- The Economist, A survey of international banking, May 2006

- Frijns J., Collectief DC in huidige vorm niet duurzaam, Tijdschrift voor Pensioenvraagstukken, april 2006

- INVESCO, Building of an integrated European Fund Management, January 2005

- Marketing Intelligence, FERI data, 2006

- Schoenmaker D., Europa: een kans of bedreiging voor de financiële sector?, Oratie, VU, Amsterdam 2005

- Slager A., R. Goudswaard en P. Kraneveld, Nederland pensioenimmigratieland, Tijdschrift voor Pensioenvraagstukken, april 2006

- van Wensveen D., Zijn banken nog nodig?, Afscheidsrede UVA, Vossiuspers 2003

Noten

- Een verkorte versie van dit artikel diende als basis voor een presentatie op de VBA lustrum dag over de Toekomst van de Beleggingsindustrie in Nederland

- Onder de studie van BCG, ‘Navigating the Maze’, 2003

- Zie ook J. Frijns, Collectief DC in huidige vorm niet duurzaam, april 2006

in VBA Journaal door Prof. dr. J.M.G. Frijns