De laatste jaren is onderzoek gedaan naar de effecten van de valuta mismatch in de balans van bedrijven in opkomende markten. Hieruit blijkt dat de kapitaalverschaffers en de bedrijven elkaar gevangen houden in een suboptimale oplossing: hoewel het verschaffen van financiering in lokale valuta voordelen heeft voor beide partijen, is dit zonder samenwerking niet mogelijk en valt men terug op financiering in harde valuta. In dit artikel beschrijven we dit fenomeen aan de hand van een praktisch voorbeeld. Uit het voorbeeld blijkt dat het verschaffen van lokale valutafinanciering zeer positieve effecten heeft op het bedrijf in de casus, maar het voorbeeld biedt ook een verklaring voor het ontbreken van aanbieders op de kapitaalmarkt in lokale valuta. Vervolgens wordt ingegaan op de mogelijkheid die nu gecreëerd wordt om dit te doorbreken; door het opzetten van een risicodelingsvehikel (TCX) door de Nederlandse FinancieringsMaatschappij voor Ontwikkelingslanden (FMO) in samenwerking met andere ontwikkelingsbanken. TCX wordt door de Nederlandse overheid officieel erkend als een oplossing die een wezenlijke bijdrage levert aan het behalen van de Millennium Ontwikkelingsdoelen.

De casus

De casus

In de analyse hierna wordt uitgegaan van een bedrijf of project in een ontwikkelingsland. Als voorbeeld kan aan een lokale kasstromen genererend bedrijf in Brazilië worden gedacht. Brazilië heeft een historie van valutacrises en defaults, waardoor het collectief geheugen van de “financiële wereld” het land heeft gebrandmerkt als risicovol. Dit heeft ook als reden dat het voor de Braziliaanse overheid niet eenvoudig is om staatspapier in Braziliaanse real (BRL) te plaatsen bij internationale investeerders (Mehl e.a., 2005). Een ander gevolg is dat rating agencies extra zware solvabiliteitseisen stellen aan Braziliaanse bedrijven in het rating proces (Chan-Lau e.a., 2006). Deze verzwaarde solvabiliteitseisen hebben geleid tot een zeer hoge solvabiliteit, wat vanzelfsprekend een rem is op de economische groei.

Het probleem laat zich het makkelijkst schetsen aan de hand van een case. Veronderstel een bedrijf met de volgende kenmerken:

- Solvabiliteit 30%

- Dollar assets 20%

- BRL assets 80%

- Return on Equity 25%

- Vreemd vermogen volledig gefinancierd in dollars

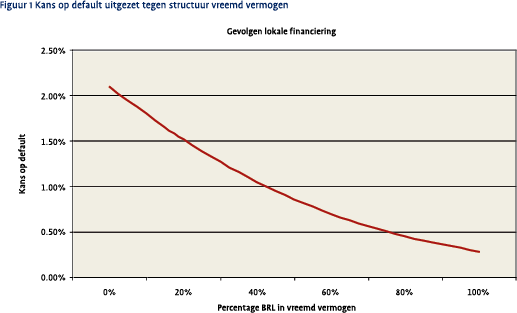

De dollar assets genereren ook dollar revenuen, waar de BRL assets ook BRL revenuen genereren. De risico’s van het bedrijf hebben we uitgesplitst in bedrijfsrisico en valutarisico. Deze twee risico’s hebben een veronderstelde positieve samenhang, dat wil zeggen dat aangenomen is dat gegeven een economisch slechte periode voor het bedrijf de kans op een valutacrisis groter is dan gemiddeld. Het bedrijf gefinancierd met dollars heeft een aanzienlijk valutarisico in de balans en uit het model volgt dat de kans op default van het bedrijf in het komende jaar 2.1% is. Een dergelijke grote kans op default komt ongeveer overeen met een rating van BB in de modellen van de rating agencies. Om het effect te bekijken van lokale valuta financiering is het model doorgerekend voor diverse verhoudingen van dollarfinanciering en BRLfinanciering. In Figuur 1 is de kans op default uitgezet tegen de structuur van het vreemd vermogen.

De dollar assets genereren ook dollar revenuen, waar de BRL assets ook BRL revenuen genereren. De risico’s van het bedrijf hebben we uitgesplitst in bedrijfsrisico en valutarisico. Deze twee risico’s hebben een veronderstelde positieve samenhang, dat wil zeggen dat aangenomen is dat gegeven een economisch slechte periode voor het bedrijf de kans op een valutacrisis groter is dan gemiddeld. Het bedrijf gefinancierd met dollars heeft een aanzienlijk valutarisico in de balans en uit het model volgt dat de kans op default van het bedrijf in het komende jaar 2.1% is. Een dergelijke grote kans op default komt ongeveer overeen met een rating van BB in de modellen van de rating agencies. Om het effect te bekijken van lokale valuta financiering is het model doorgerekend voor diverse verhoudingen van dollarfinanciering en BRLfinanciering. In Figuur 1 is de kans op default uitgezet tegen de structuur van het vreemd vermogen.

Uit de grafiek blijken twee zaken:

- Het toevoegen van lokale valuta leidt tot een afname van de kans op default

- Het effect neemt af naarmate de valuta mismatch kleiner wordt

Het positieve effect kan worden verklaard door het wegnemen van het event risico dat wordt gelopen door de valutamismatch. Door de afname van de mismatch wordt dit risico verhoudingsgewijs steeds minder belangrijk ten opzichte van het bedrijfsrisico waardoor de toegevoegde waarde van de omzetting van harde valuta financiering naar locale valuta financiering afneemt. De toegevoegde waarde neemt nog verder af door de hogere volatiliteit van de lokale rente ten opzichte van de dollarrente. De defaultkans wordt echter wel minimaal bij volledige financiering in lokale valuta. De rating van het bedrijf verbetert dan tot ongeveer BBB, wat een aanmerkelijke besparing zal opleveren door de lagere financieringskosten horende bij een hogere kredietwaardigheid. Er is dus duidelijk een economische rationale voor het bedrijf om zich te financieren in lokale valuta. In plaats van verlagen van de default kans kunnen bestaande bedrijven ook kiezen voor een scherpere financieringsstructuur. Het bedrijf kan er immers kiezen het vrijgekomen kapitaal aan te wenden voor groei in plaats van solvabiliteitsverbetering. Dit betekent dat door financiering in lokale valuta, voorheen onhaalbare businessplannen nu wel gerealiseerd kunnen worden.

In de praktijk worden echter een drietal tegenwerpingen gemaakt door de treasurer van het bedrijf. De eerste, en niet onterechte, tegenwerping is dat de rating agencies de verwijdering van de valutamismatch niet op waarde schatten en dus niet de vruchten kunnen worden geplukt van deze beleidswijziging. De tweede tegenwerping is dat de gewenste producten niet beschikbaar zijn in lokale en internationale kapitaalmarkten. In de volgende paragraaf zullen wij nader ingaan op deze twee tegenwerpingen. De laatste tegenwerping is een korte termijn denken waarin de treasurer de risicopremie die wordt opgestreken voor het valutarisico te aantrekkelijk vindt om op te geven. Deze laatste tegenwerping kan pas dan werkelijk worden ontkracht wanneer de eerste twee tegenwerpingen zijn verholpen, maar snijdt inhoudelijk geen hout daar er overmatig veel solvabiliteit moet worden aangehouden voor het valutarisico.

De aanbodzijde

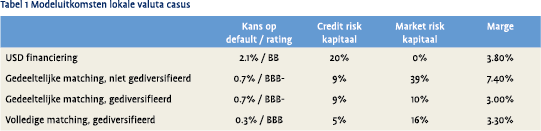

In deze paragraaf gaan we verder met het bedrijf in Brazilië wat op zoek is naar lokale valuta, maar tegen de genoemde tegenwerpingen aanloopt. Om te beginnen met de eerste tegenwerping dat de verbetering van de balans niet in de verlaging van de credit rating is terug te zien. In gesprekken met rating agencies is inderdaad gebleken dat de prudentie die men hanteert zeer nadelige invloed heeft op de rating van een bedrijf in een opkomende markt. Dit wil overigens niet zeggen dat banken inderdaad niet de verlaging van de vergoeding voor kredietrisico doorgeven. Echter, dit betekent dat een bank eventueel zonder een verbetering van de officiële rating dit voordeel moet toekennen, wat in de praktijk barrières kan opwerpen. Wat betreft de tweede tegenwerping, ofwel de beschikbaarheid in de markten, heeft FMO geconstateerd dat het voor hun klanten inderdaad bijna niet mogelijk is lange termijn financiering aan te trekken in lokale valuta. Hoewel FMO zelf lokale valuta financiering heeft aangeboden door de crises heen (Gosselink, 2006), leert de casus van het Braziliaanse bedrijf dat het voor internationale financiers inderdaad commercieel niet aantrekkelijk is om zonder meer financieringen in lokale valuta te verstrekken. Wanneer wij aannemen dat de kapitaalverschaffer de prijsstelling baseert op risicokapitaal dat moet worden aangehouden, resulteren de cijfers in Tabel 1. Het vereiste kapitaal is berekend op Basel II vereisten die per 1 januari 2008 zullen gelden voor banken. Merk op dat vanwege het genoemde effect van afnemende efficiëntie van het vervangen van dollar financiering door BRL financiering, het optimum ligt bij een gedeeltelijke financiering in BRL. Tabel 1 geeft de vergelijking tussen de uitgangsituatie, de optimale hoeveelheid BRL financiering met en zonder diversificatie van het valutarisico en een volledige vervanging van de dollar financiering. Deze diversificatie zal alleen mogelijk blijken wanneer exposures worden gebundeld, wat wij in het vervolg zullen bespreken.

Uit de vergelijking van de eerste twee rijen in Tabel 1 komt duidelijk naar voren dat de vereiste marge die de bank nodig heeft aanzienlijk hoger is, wanneer financiering in BRL wordt aangeboden. Het kapitaal voor kredietrisico wordt weliswaar gehalveerd, maar er moet bijna 40% van de financiering als kapitaal worden aangehouden voor het valutarisico. Door dit enorme kapitaalbeslag is de verstrekking van financiering in BRL commercieel niet haalbaar. Deze cijfers geven een mogelijke verklaring waarom nauwelijks financiering in lokale valuta wordt aangeboden. De voor de hand liggende opmerking dat het valutarisico afgedekt kan worden is voor de betreffende valuta geen oplossing, gezien het feit dat er of geen markt is of dat een zeer hoge bied-laat spread de afdekking commercieel onhaalbaar maakt.

Uit de vergelijking van de eerste twee rijen in Tabel 1 komt duidelijk naar voren dat de vereiste marge die de bank nodig heeft aanzienlijk hoger is, wanneer financiering in BRL wordt aangeboden. Het kapitaal voor kredietrisico wordt weliswaar gehalveerd, maar er moet bijna 40% van de financiering als kapitaal worden aangehouden voor het valutarisico. Door dit enorme kapitaalbeslag is de verstrekking van financiering in BRL commercieel niet haalbaar. Deze cijfers geven een mogelijke verklaring waarom nauwelijks financiering in lokale valuta wordt aangeboden. De voor de hand liggende opmerking dat het valutarisico afgedekt kan worden is voor de betreffende valuta geen oplossing, gezien het feit dat er of geen markt is of dat een zeer hoge bied-laat spread de afdekking commercieel onhaalbaar maakt.

Nieuwe mogelijkheden

Gezien de grote voordelen voor de lokale econo mieën van financiering in lokale valuta heeft FMO het voortouw genomen om te zoeken naar een oplossing voor het probleem van illiquide valutamarkten. Uit verrichte studies door FMO en Cardano Risk Management is gebleken dat het valutarisico van een goed gediversifieerd mandje van valuta exposures een behapbaar risico heeft. FMO constateerde echter dat zij, maar feitelijk ook alle andere ontwikkelingsbanken, in de eigen portefeuille onvoldoende spreiding kan bereiken. Lokale financiering is relatief specialistisch, waardoor een sterke concentratie kan ontstaan in bepaalde landen of een werelddeel omdat de bank veel kennis op doet van deze regio en dan een competitief voordeel opbouwt ten opzichte van andere banken. Op basis van deze studies en gezien haar doelstelling (zie kader) heeft FMO daarom het initiatief genomen om samen met andere partijen een risicodelingsvehikel op te richten genaamd The Currency Exchange (TCX). De investeerders kunnen aan TCX de valuta exposures van hun niet goed gediversifieerde leningen en aandelenbelangen verkopen in ruil voor een aandeel in de totale portefeuille van het fonds. Door deze risicodeling kan een diversificatievoordeel worden behaald van 75% ten opzichte van een losse transactie. Ter indicatie: het mandje van 20 munten heeft in de laatste 10 jaar in geen enkele maand een verlies geleden groter dan 3.8%, waar er meerdere landen zijn waar het verlies in één maand tijd meer dan 10 keer zo groot was. Het diversificatie-effect leidt tot een verlaging van de vereiste marge met 80 basispunten (zie derde rij in de Tabel 1) ten opzichte van de volledige dollar financiering. Voor de volledigheid zijn in de vierde rij de uitkomsten toegevoegd bij het volledig mitigeren van het valutarisico voor het bedrijf. Daaruit blijkt dat de “carry trade” (het lenen in een munt waar de rente laag is om te investeren waar de rente hoog is, ervan uitgaande dat de devaluatie van de munt met hoge rente naar verwachting lager is dan het renteverschil) toch wel enige waarde toevoegt, zeker ook gezien het feit dat de volatiliteit van de rente in opkomende markten hoog kan zijn en het niet altijd mogelijk is de volatiele financieringskosten door te berekenen aan de klant.

Gezien de grote voordelen voor de lokale econo mieën van financiering in lokale valuta heeft FMO het voortouw genomen om te zoeken naar een oplossing voor het probleem van illiquide valutamarkten. Uit verrichte studies door FMO en Cardano Risk Management is gebleken dat het valutarisico van een goed gediversifieerd mandje van valuta exposures een behapbaar risico heeft. FMO constateerde echter dat zij, maar feitelijk ook alle andere ontwikkelingsbanken, in de eigen portefeuille onvoldoende spreiding kan bereiken. Lokale financiering is relatief specialistisch, waardoor een sterke concentratie kan ontstaan in bepaalde landen of een werelddeel omdat de bank veel kennis op doet van deze regio en dan een competitief voordeel opbouwt ten opzichte van andere banken. Op basis van deze studies en gezien haar doelstelling (zie kader) heeft FMO daarom het initiatief genomen om samen met andere partijen een risicodelingsvehikel op te richten genaamd The Currency Exchange (TCX). De investeerders kunnen aan TCX de valuta exposures van hun niet goed gediversifieerde leningen en aandelenbelangen verkopen in ruil voor een aandeel in de totale portefeuille van het fonds. Door deze risicodeling kan een diversificatievoordeel worden behaald van 75% ten opzichte van een losse transactie. Ter indicatie: het mandje van 20 munten heeft in de laatste 10 jaar in geen enkele maand een verlies geleden groter dan 3.8%, waar er meerdere landen zijn waar het verlies in één maand tijd meer dan 10 keer zo groot was. Het diversificatie-effect leidt tot een verlaging van de vereiste marge met 80 basispunten (zie derde rij in de Tabel 1) ten opzichte van de volledige dollar financiering. Voor de volledigheid zijn in de vierde rij de uitkomsten toegevoegd bij het volledig mitigeren van het valutarisico voor het bedrijf. Daaruit blijkt dat de “carry trade” (het lenen in een munt waar de rente laag is om te investeren waar de rente hoog is, ervan uitgaande dat de devaluatie van de munt met hoge rente naar verwachting lager is dan het renteverschil) toch wel enige waarde toevoegt, zeker ook gezien het feit dat de volatiliteit van de rente in opkomende markten hoog kan zijn en het niet altijd mogelijk is de volatiele financieringskosten door te berekenen aan de klant.

Het fonds TCX heeft verder als secundaire doelstelling het ontwikkelen van de lokale kapitaalmarkten. Dit zal het fonds bewerkstellingen door het stellen van prijzen daar waar geen markt aanwezig, hetzij in termen van looptijd, hetzij in termen van rentevast periode. Door het stellen van deze prijzen hoopt het fonds de markt in ieder geval een richtpunt te geven, zonder dat het fonds direct een market maker functie zal vervullen. TCX zal bovendien door haar hoge kredietwaardigheid in staat zijn lokale funding op te halen waarmee de long posities kunnen worden afgedekt. Ook door deze activiteit zal TCX de lokale kapitaalmarkt verder ontwikkelen.

Samenvatting

Samenvatting

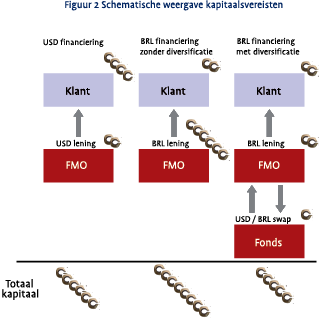

In Figuur 2 staat afgebeeld hoe in de drie situaties de kapitaalvereisten zijn verdeeld. In de eerste kolom is de traditionele situatie afgebeeld. Het bedrijf moet erg veel kapitaal aanhouden vanwege de valutamismatch in de balans, het kapitaal bij de vreemd vermogen verschaffer FMO is beperkt. In dit geval zal de relatieve overkapitalisatie bij het bedrijf in een ontwikkelingsland de economische groei remmen, doordat lange termijn kapitaal schaars is. Wanneer echter financiering in lokale valuta wordt verstrekt zonder risicodeling of afdekking (middelste kolom in Figuur 2) wordt de kapitaalsvereiste bij FMO zo hoog dat het totale kapitaal zelfs toeneemt. De totale efficiëntie neemt in deze situatie dus juist af. Deze inefficiëntie is één van de redenen waardoor financiering in lokale valuta niet wordt aangeboden. De derde kolom geeft de kapitaalsvereisten weer bij de voorziene situatie inclusief het risicodelingsvehikel TCX. Duidelijk is in ieder geval dat het risico weggehaald is bij het bedrijf waardoor er kapitaal vrijgespeeld wordt om te investeren. Bovendien wordt een ‘niet te managen’ risico vanuit het ontwikkelingsland, ineens op een efficiënte manier gemanaged met behulp van het fonds. Op deze wijze hoopt FMO een volgende stap te zetten in het verbeteren van de kapitaalmarkten in ontwikkelingslanden en op een duurzame manier de lokale private sector te financieren.

Referenties

- Arnaud Mehl & Julien Reynaud, The determinants of “domestic” original sin in emerging market economies, European Central Bank working paper no 560, December 2005 www.ecb.int

- Jorge A. Chan-Lau & Andre O. Santos, Currency Mismatches and Corporate Default Risk: Modeling, Measurement, and Surveillance Applications, IMF working paper WP/06/269, December 2006 www.imf.org

- Frank Gosselink, Lokale valuta financiering in ontwikkelingslanden, Banking Review, februari 2006 www.bankingreview.nl

in VBA Journaal door Frank Gosselink (l) FMO en Bart Bos (r) Cardano