De vraag naar specialistische vermogensbeheerproducten is de afgelopen jaren sterk toegenomen en zal naar verwachting blijven stijgen. De Nederlandse vermogensbeheer industrie staat voor de uitdaging een effectieve respons te geven op deze ontwikkelingen. In deze bijdrage behandel ik eerst de ‘polariserende’ ontwikkelingen aan de vraagkant van het vermogensbeheer, geef een kort perspectief op de prestaties en een SWOT van de collectieve Nederlandse vermogensbeheerindustrie en sluit af met de uitdagingen voor de toekomst en hoe daarmee om te gaan – welke vragen moeten individuele instellingen zichzelf stellen om een concurrerend aanbod te ontwikkelen tegen de specialisten die om ons heen marktaandeel winnen.

Ontwikkelingen aan de vraagkant van het institutioneel vermogensbeheer

Ontwikkelingen aan de vraagkant van het institutioneel vermogensbeheer

De kapitaalmarktontwikkelingen van de laatste jaren (moeilijke markt begin van het millennium, stabiliteit laatste jaren, maar ook afname volatiliteit en risico premies) en het veranderende profiel van de eind-klant (meer mondig, meer bereid te switchen, veranderende behoeften als gevolg van demografische ontwikkelingen) lijken zich te vertalen in een verdergaande polarisatie van de vraag naar vermogensbeheerproducten.

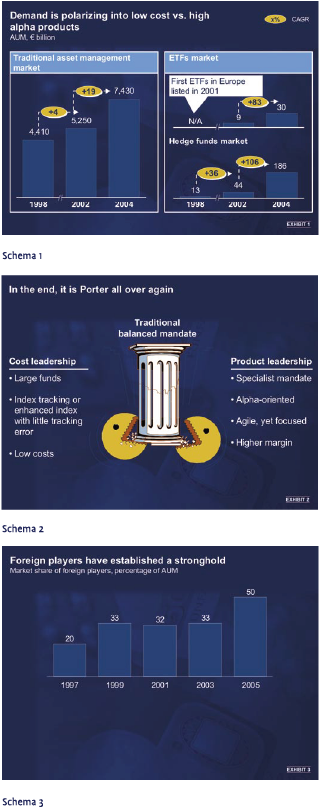

Van een afstand bekeken, lijkt het erop dat het “Porter”-model ingang vindt op de vermogensbeheermarkt: aanbod van producten differentieert zich langs de assen ‘cost leadership’ en ‘product/service leadership’: aan de ene kant van het spectrum zien we beta-producten (pure indexatie) ontstaan, gericht op het goedkoop en efficiënt aanbieden van marktexposure. Aan de andere kant van het productspectrum zien we vraag ontstaan naar pure toegevoegde waarde, alpha-producten. Beheerders van (pensioen-)vermogens lijken steeds vaker beide productcategorieën van elkaar te scheiden en, met name aan de bovenkant van de markt, een ‘unbundling’ van inkoop na te streven. De grote Nederlandse pensioenfondsen bijvoorbeeld investeren gemiddeld al meer dan 5 procent in alternatieve producten als hedge funds en private equity en geven publiekelijk aan dat illiquide, alternatieve asset classes harder zullen groeien dan de traditionele vastrentende- en aandelenmandaten. Het lijkt waarschijnlijk dat de middelgrote afnemers van vermogensbeheer producten zullen volgen. Marktbreed (ook wereldwijd) is de groei van pure beta- en pure alphaproducten al fors hoger dan die van de traditionele ‘balanced mandates’ en recente onderzoeken onder vermogensbeheerders en hun klanten geven aan dat deze trend zich waarschijnlijk nog wel even zal voortzetten (Schema 1, 2).

Perspectieven op Nederlandse vermogensbeheer industrie

Perspectieven op Nederlandse vermogensbeheer industrie

Wat betekent dit nu voor de Nederlandse vermogensbeheerindustrie? Hoe presteert zij in deze omgeving en vooral, wat is haar lange termijn gezondheid? Op korte termijn lijkt de Nederlandse industrie uitstekend te presteren: het vermogen onder beheer groeit en is verdubbeld sinds 2003 – met name door ontwikkelingen op kapitaalmarkten, maar zeker ook door nieuwe inflows – en de winstgevendheid van Nederlandse vermogensbeheerders is in lijn met de rest van Europa. Echter, buitenlandse vermogensbeheerders hebben reeds een stevige stap gezet in Nederland en beheren naar schatting nu zo’n 50 procent van het Nederlandse pensioenvermogen. Is dit een concrete bedreiging? Zijn Nederlandse vermogensbeheerders in staat deze ‘dreiging’ op korte termijn het hoofd te bieden? (Schema 3, 4)

Allereerst een paar kanttekeningen bij dit omvangrijke en stijgende aandeel van buitenlandse aanbieders. Voor een deel komt deze stijging doordat buitenlandse partijen vermogen hebben aangekocht (bijv. Merril Lynch vs Schootse Poort). Het grootste deel van het buitenlandse aandeel in beheer van pensioenvermogens bevindt in de betaproducten van Barclays Global Investors en State Street. Zij hebben met respectievelijk 40 en 20 miljard Euro onder beheer een solide positie in de top 10 van het Nederlandse vermogensbeheer weten te veroveren. Voor het overige valt met betrekking tot de buitenlandse beheerders met name op dat zij aan de onderkant van de ‘league table’ vermogen ‘afknabbelen’ van Nederlandse spelers (bijv Fidelity, Vanguard en Russel hebben alle zo’n 2 mrd Euro aan pensioengelden onder beheer). Marktparticipanten verwachten echter wel dat het aandeel van buitenlandse beheerders verder zal stijgen als gevolg van 1) betere en vaak stabielere performance, 2) betere rapportage en administratie en 3) meer innovatie: “Zoals Barclays en State Street op gebied van betaproducten de wind uit de zeilen hebben genomen van de traditionele Nederlandse beheerders zien we ook op alpha-vlak buitenlanders innovatiever en slagvaardiger opereren op productniveau. Ze waren bijvoorbeeld de eersten met fund-of-hedge-funds oplossingen” aldus een beheerder van een groot pensioenfonds

Wat zijn de uitdagingen voor toekomst?

Laten we de Nederlandse vermogensbeheer industrie eens langs het Porter model van ‘cost leader’ (beta) of ‘product leader’ (alpha) bekijken. In principe zouden Nederlandse vermogensbeheerders groot genoeg moeten zijn om kosteneffectief betamandaten aan te bieden. Met zo’n 700 miljard Euro in leven- en pensioenproducten is Nederland één van de grootste markten in Europa en resultaten uit onze recente asset management survey geven aan dat gemiddeld gezien het kostenniveau van Nederlandse vermogensbeheerders onder het Europese gemiddelde ligt (Schema 5).

Hierbij dienen we wel de kanttekening te plaatsen dat vergeleken met buitenlandse beta spelers ons gemiddelde kostenniveau een veelvoud is van de kosten van passief beheer. We zouden als Nederland waarschijnlijk een sterkere (lees kosteneffectievere) positie kunnen opbouwen als we ons vermogen meer zouden concentreren. Van de circa Euro 500 miljard aan pensioenvermogen bevindt een significant deel zich in een groot aantal kleine fondsen die niet de beoogde schaal behalen. Weliswaar lijkt een consolidatie van pensioenfondsen op gang te komen, maar versnelling lijkt nodig om op korte termijn het hoofd te kunnen bieden aan buitenlandse aanbieders.

Als we vervolgens kijken naar onze capaciteit om alpha te generen dan blijkt ons track record niet overtuigend. Van alle Nederlandse (retail) fondsen die door Lipper worden gevolgd levert slechts zo’n 20 procent een outperformance. Als we de aanname maken dat de retail fondsen een goede benadering geven voor de performance op institutioneel gebied moeten we ons dus de vraag stellen of de Nederlandse vermogensbeheerders wel flexibel en ‘lenig’ genoeg zijn om zelfstandig het “alphamodel” na te streven – vooralsnog is ons track record niet overtuigend (Schema 6).

Als we vervolgens kijken naar onze capaciteit om alpha te generen dan blijkt ons track record niet overtuigend. Van alle Nederlandse (retail) fondsen die door Lipper worden gevolgd levert slechts zo’n 20 procent een outperformance. Als we de aanname maken dat de retail fondsen een goede benadering geven voor de performance op institutioneel gebied moeten we ons dus de vraag stellen of de Nederlandse vermogensbeheerders wel flexibel en ‘lenig’ genoeg zijn om zelfstandig het “alphamodel” na te streven – vooralsnog is ons track record niet overtuigend (Schema 6).

Met deze analyse in het achterhoofd lijkt de opmars van buitenlandse beta-aanbieders relatief eenvoudig te verklaren: het lijkt erop dat Nederlandse aanbieders in onvoldoende mate in staat zijn alpha te genereren en (nog) niet groot genoeg zijn om het betaalternatief op voldoende schaal aanbieden. Ongetwijfeld speelt hier ook het risico van kannibalisatie: het vereist moed en een lange adem om klanten die jarenlang een alphaproduct hebben afgenomen te migreren naar een goedkoper betaproduct. Vruchtbare grond dus voor grote aanbieders die een goedkoop “no frills” aanbod van betaproducten brengen! Als we deze observaties willen vertalen in een SWOTanalyse kunnen we concluderen dat onze sterke kanten zijn:

- een grote hoeveelheid vermogen onder beheer

- redelijk kosteneffectief wanneer vergeleken met de rest van Europa

- een sterke collectieve historie en cultuur van vermogensbeheer en vermogensbescherming.

Onze zwaktes liggen op de vlakken:

- te grote spreiding van het beheerde vermogen; niet in staat om cumulatieve schaal te vertalen in een kleine groep Nederlandse beheerders die wereldwijd bij de grootsten behoren

- geen overtuigend of ‘exciting’ track record in het behalen van alpha

- geen track record van innovatie en introductie van nieuwe producten

Kansen zijn er (uiteraard) voldoende: de Nederlandse markt groeit gestaag en in de toekomst zouden de Nederlandse beheerders meer dan de helft van de marktgroei voor hun rekening kunnen (dienen te) nemen maar ook in Europa liggen mogelijkheden. De demografische druk op de rest van het continent zal alleen maar toenemen en pensioensparen zal op verschillende manieren gestimuleerd worden. Als Nederlandse vermogensbeheer industrie hebben we omvangrijke ervaring met ontwerpen van pensioenoplossingen en het specifiek voor pensioenfondsen beheren van vermogens. Daarnaast: waarom zouden we niet een collectief ‘first mover advantage’ creëren op het gebied van post-pensioenoplossingen en ontsparingen?

Hoe verder?

Voor de Nederlandse vermogensbeheer industrie zullen de komende jaren in het teken staan van het maken van keuzes. De Nederlandse vermogensbeheer industrie wordt gekenmerkt door “solid performance, questionable health” en de vraag is of het traditionele geïntegreerde model, gericht op ‘balanced mandates’ op langere termijn weerstand kan bieden aan de specialisten die om ons heen opkomen. Op korte termijn zullen met name de kleinere en minder ontwikkelde afnemers van vermogensbeheerproducten nog bereid zijn om de traditionele producten af te nemen. Het lijkt echter niet onwaarschijnlijk dat op termijn ook zij, gesteund door hun adviseurs, in toenemende mate hun inkoop ontbundelen en specifieke beta- en alphaproducten gaan inkopen.

In omringende landen zien we al voorbeelden van vermogensbeheerders (Legg Mason, Amvescap, Old Mutual) die hun organisatie aanpassen aan de bovenbeschreven trend van polarisering: sommige omarmen al het ‘multi-boutique’ model van meerdere ‘factories’ (sommige gericht op beta-exposure, sommige gericht op het creëren van alpha), al dan niet gekoppeld aan unieke (iedere asset management factory zijn eigen distributiekanaal en – entiteit) of gedeelde distributiemodellen (bijv. Axa Investment Managers en Mellon) (Schema 7).

Nederlandse vermogensbeheerders dienen zich daarmee af te vragen waar hun unieke sterktes liggen:

- zijn we overtuigend en op lange termijn in staat om zelf alpha te genereren (“zijn we werkelijk in staat het juiste talent aan te trekken en te behouden”,”zijn we bovengemiddeld goed in het vinden van externe managers”) of

- kunnen we kosteneffectief en concurrerend een ‘no frills’marktexposure, betaproduct aanbieden (“beter kannibalisatie van een balanced mandate naar mijn eigen betaproduct dan naar dat van een ander”). Als deze strategische vragen zijn beantwoord kunnen vervolgens organisatorische implicaties worden uitgewerkt (“houden we het geïntegreerde model, ontwikkelen we onszelf in de richting van een (multi-)boutique?”). Best practice vermogensbeheerders creëren ‘alignment’ tussen hun investment filosofie of “angle”, organisatie- en infrastructuur en hun processen rondom talent, systemen en cultuur (Schema 8).

Wanneer we ieder voor onszelf een helder antwoord kunnen formuleren op deze vragen zullen we naar alle waarschijnlijkheid in staat zijn om collectief een bloeiende industrie in stand te houden en groei te realiseren binnen en buiten Nederland. Wanneer we geen éénduidig antwoord kunnen vinden op de bovenbeschreven uitdagingen, geen heldere keuzes maken en daarmee geen weerwoord bieden aan opkomst van specialisten om ons heen lijkt de kans groot dat het gezamenlijke, Nederlandse aandeel in de institutionele markt langzaam maar zeker steeds verder erodeert. We hebben het zelf in de hand!

in VBA Journaal door H.C. Figee, Principal bij McKinsey