Lang schenen marktwaarde gewogen aandelenindexen onverslaanbaar. Beleggers slaagden er niet in om op consistente wijze en na extra transactie- en vermogensbeheerkosten beter te presteren dan breed verkrijgbare en goedkope, marktwaarde gewogen indexfondsen. Alleen apen leken dat kunstje te beheersen. Tot de opkomst van factor en smart bèta strategieën daar verandering in bracht.

De onverslaanbare index

Uit een recent artikel in de Financial Times van Denys Glushkov3 blijkt dat over de afgelopen vijfentwintig jaar gemiddeld slechts 38,6 procent van de vermogensbeheerders de marktwaarde gewogen indices wist te verslaan. Bovendien betreft het niet ieder jaar dezelfde beheerders.

Uit een recent artikel in de Financial Times van Denys Glushkov3 blijkt dat over de afgelopen vijfentwintig jaar gemiddeld slechts 38,6 procent van de vermogensbeheerders de marktwaarde gewogen indices wist te verslaan. Bovendien betreft het niet ieder jaar dezelfde beheerders.

In zijn bekende boek “A Random Walk Down Wall Street”4 uit 1973 kwam Burton Malkiel al tot een soortgelijke conclusie. Met actief beheer bleek het nauwelijks mogelijk om na kosten de marktwaarde gewogen index voorbij te streven. Malkiel had een uitgebreide studie gemaakt naar de resultaten van beleggingsfondsen die gebruik maken van fundamentele en technische analyse. Op basis daarvan concludeerde hij dat in veel gevallen de kosten voor actief beheer niet opwegen tegen de baten daarvan. Daarnaast wisten fondsbeheerders het ene jaar de markt te verslaan, maar bleven zij het andere jaar daarbij achter. Doordat beleggers van te voren niet weten wie de winnaar van de komende periode wordt, kunnen zij beter in een indexproduct beleggen.

Malkiel kreeg de financiële wereld mee voor zijn idee en legde de basis voor de omvangrijke indextrackers sector, met de fondsen van Vanguard voorop. Samen met Eugene Fama5 geldt Malkiel als één van de belangrijkste promotors van de efficiënte markt hypothese (EMH). Deze hypothese gaat ervan uit dat de koers van een aandeel permanent alle beschikbare informatie weerspiegelt, waarover iedereen op hetzelfde moment kan beschikken. Daarmee heeft het voorspellen van koersbewegingen op basis van verwachtingen weinig zin. De markt valt immers per definitie niet te verslaan. Veel institutionele beleggers namen in de loop der jaren afscheid van hun relatief dure actief beheerde mandaten en kozen voor indexgerelateerde producten met inmiddels zeer lage beheerkosten (0 tot 10 basispunten). In de VS overstijgt het percentage indexbeleggers de vijftig procent, terwijl continentaal Europa daarbij niet sterk achterblijft. Overigens zit lang niet alles daarvan in marktwaarde gewogen producten.

Twijfels over de mythe

Het idee van de onverslaanbare markt stuitte ook op ongeloof. Op de EMH viel bovendien in de praktijk veel af te dingen. Zo komt niet alle informatie op hetzelfde moment voor iedereen beschikbaar, terwijl ook niet alle beleggers daar direct op kunnen handelen. De EMH veronderstelt bovendien dat even gemakkelijk en onbeperkt aandelen short als long kunnen worden gegaan. Om een index nauwkeurig te volgen, moeten periodiek mutaties in de portefeuille plaatsvinden die ook transactiekosten met zich meebrengen, niet in de laatste plaats omdat iedereen diezelfde transacties min of meer op hetzelfde moment doet. Passief beleggen bestaat dus in de praktijk niet. Daarnaast spitste de kritiek zich toe op het marktwaarde gewogen karakter van de indices. De constructie daarvan zorgt er feitelijk voor dat de index op ieder willekeurig moment relatief veel gewicht toekent aan de duurste aandelen en weinig aan de goedkoopste. Daarnaast vormen de mondiale indices een slechte afspiegeling van de feitelijke gewichten van de verschillende landen in de wereldeconomie.

Uit wetenschappelijk onderzoek3 blijkt dat landen, sectoren en individuele aandelen weliswaar langdurig een bepaalde trend kunnen volhouden, maar uiteindelijk qua waardering toch terugkeren naar een soort evenwichtswaarde (mean reversion). What goes up, should go down, luidt een oud beursgezegde. En ook het motto “laag kopen en hoog verkopen” conflicteert met het idee achter de marktwaarde gewogen index.

In de loop der jaren kwamen steeds meer onderzoekers tot de conclusie dat de markten wel degelijk zijn te verslaan, mits een systematische en consistente aanpak wordt gevolgd. Veel institutionele beleggers en private banking adviseurs bekijken die inzichten echter met scepsis en blijven onverminderd vasthouden aan marktwaarde gewogen indexen.

Marktwaarde gewogen wel degelijk te verslaan

Eerste aandacht voor anomalieën en factor modellen

Vanaf het midden van de jaren tachtig richtte het wetenschappelijk onderzoek zich op twee belangrijke aspecten die de gedachte van de onverslaanbare marktwaarde gewogen indices aan het wankelen brachten: anomalieën en factor modellen.

Een anomalie is een afwijking van het normale. Zo bleek uit onderzoek bijvoorbeeld dat aan het begin van een kalenderjaar6 de vraag naar aandelen toenam, waardoor de koersen in januari sterker stegen dan in andere maanden. Dit zogeheten januari effect lijkt inmiddels verdwenen, maar het bood lang mogelijkheden om extra rendement te behalen. Dergelijke additionele opbrengsten vielen ook te behalen met anomalieën als de Amerikaanse presidentscyclus, het maandag-effect en het Turnof-the-Month effect. Andere succesvolle strategieën richtten zich op bijvoorbeeld het na-ijlingseffect van verrassingen in de gepubliceerde bedrijfsresultaten ten opzichte van de analistenramingen en op prospectieve waarderingsmaatstaven en verhoudingsgetallen. Wetenschappelijk onderzoek laat zien dat de meeste van deze mogelijkheden inmiddels zijn verdwenen doordat de markt ze heeft weg gearbitreerd.

De waarderingsmaatstaven en verhoudingsgetallen vormden de historische basis voor de zogeheten factormodellen, die toen overigens nog niet zo genoemd werden.

Robert Haugen behoort tot de wetenschappelijke grondleggers van deze systematiek. Vanaf 1985 publiceerde hij regelmatig over zijn bevindingen, waaruit bleek dat je de markt wel degelijk kon verslaan door consistente toepassing van meerdere van te voren bepaalde criteria in de constructie van indices of portefeuilles. Haugen werd ook de grondlegger van een nieuwe trend in de beleggingswereld: de enhanced indexing modellen die in de jaren negentig opkwamen. Daarbij werd met relatief kleine onder- en overwegingen ten opzichte van de marktwaarde gewogen indices systematisch extra rendement gegenereerd. In eerste aanzet gebruikten vermogensbeheerders vooral prospectieve of historische waarderingsgrondslagen, zoals de koers-winst verhouding, de koers-cashflow of het dividendrendement. Later maakte men steeds meer gebruik van empirisch ontdekte factoren. Hiertoe behoren value (laag gewaardeerde aandelen), size of small caps (ondernemingen met een relatief lage markwaarde), low vol (aandelen met een lagere volatiliteit dan de markt), quality (aandelen met sterke balansverhoudingen e.d.), liquidity premium (illiquide aandelen) en momentum (sequentiële correlatie, ofwel aandelen die in een op- of neerwaartse trend zitten).

In de afgelopen tien jaar mogen met name deze factormodellen zich in grote belangstelling verheugen. Daarbij boekte Research Affiliates (RAFI) van Robert Arnott, als eerste groot commercieel succes met zijn fundamental indexing methode.

Veel factormodellen maken feitelijk gebruik van kenmerken die ook actieve beheerders al jaren impliciet meenemen in hun aandelenselectie. Dat geldt bijvoorbeeld voor zogeheten kwaliteitsaandelen (quality) en minder volatiele bedrijven uit nauwelijks conjunctuurgevoelige sectoren (low vol). Ook gedragen veel beleggers zich graag als trendvolgers (momentum). Ten slotte bestaan al heel lang satellietportefeuilles in small caps of laag gewaardeerde aandelen (value stocks).

De opkomst van smart bèta

De afgelopen tien jaar ontstond een ware hype in factorstrategieën. Inmiddels hebben allerlei onderzoekers meer dan driehonderd factoren ontdekt die in het verleden gewerkt zouden hebben. Let wel, hier is sprake van onversneden datamining: het net zo lang zoeken naar iets dat werkt, totdat een verband kan worden aangetoond. Dat zegt totaal niets over de toekomstige robuustheid van dergelijke factoren. In de praktijk blijken maar enkele criteria zich daadwerkelijk op lange termijn te bewijzen. Tot de meest gangbare behoren quality, size, value en momentum. Ook de keuze voor low vol (of low bèta) genereert een hogere rendement-risico verhouding dan marktwaarde gewogen, maar deze factor wordt veel gebruikt in zogeheten rule based strategieën, zoals minimum volatility of maximum diversification. Daarom nemen we low vol hier niet als aparte factor mee.

De nieuwe wijn in oude zakken kreeg uiteraard een ronkend marketinglaagje. Na enhanced indexing, smart sampling en fundamental indexing kwam de term smart bèta sinds begin van dit decennium op. In tegenstelling tot van die achterlijke beleggers die nog steeds geloven in een marktwaarde gewogen index, vormt smart bèta uiteraard het panacee voor alle kwalen, lees markten. Daar komen wij hieronder nog op terug.

Rule based strategieën

Vanaf 2005 kreeg de factorbenadering gezelschap van een tweede type niet-marktwaarde gewogen beleggingsstijl: de rule based strategieën of systematische modellen.6 Hiertoe behoren equally weighted (alle aandelen hebben een gelijk gewicht in de portefeuille), minimum variance of minimum volatility (een minimalisatie van het risico bepaalt de allocatie van de aandelen in de portefeuille), maximum diversification (een portefeuille met de grootst mogelijke spreiding van beleggingsrisico) en risk parity of risk weighted (weging naar risico in plaats van rendement).

Terwijl factormodellen een keuze maken op basis van bepaalde kenmerken van aandelen of de onderliggende bedrijven, doen de systematische modellen dat op een consistent doorgevoerde mathematische manier in de portefeuille constructie. Systematische modellen hebben geen voorkeur voor een bepaald soort bedrijven, maar gaan geheel uit van veelal statistische kenmerken van aandelen zoals de historische volatiliteit van de koersrendementen, de onderlinge correlatie in een portefeuille of een gelijk gewicht in geld of risico. Als het model eenmaal in werking wordt gezet, voert de vermogensbeheerder de uitkomsten daarvan door met een periodieke herweging zonder daar een subjectief oordeel aan toe te voegen.

Dit themanummer en dus ook het artikel concentreert zich verder op factormodellen. De rule based strategieën blijven hier buiten beschouwing.

Het geheim achter het succes van factormodellen

Waarom slagen sommige factorstrategieën er in de markt te verslaan, terwijl dat niet geldt voor de meeste actieve beheerders? Het antwoord ligt in de combinatie van de systematische keuze voor bepaalde aandelen (factoren) of risico’s, in diversificatie en aanzienlijk lagere totale kosten.

Mensen reageren lang niet altijd rationeel en beleggers zijn net mensen. Dergelijk gedrag resulteert regelmatig in beslissingen die wel gepaard gaan met transactiekosten, maar op termijn geen rendement opleveren. Vooral bij schokken, daarmee samenhangende volatiele markten en in situaties die vooraf zeer riskant lijken, leidt risicomijdend of vluchtgedrag tot het missen van grote opwaartse koersbewegingen. Een goed voorbeeld vormt de crisis in 2008. In de aanloop daar naartoe misten veel beleggers de opkomende dreiging. Eenmaal manifest werden zij echter acuut risico-avers. Uit vrees voor op dat moment overigens plausibele verdere koersverliezen stapte menig belegger op vrijwel het dieptepunt in maart 2009 uit, al dan niet gedwongen door toezichthouders of margin calls. Achteraf beschouwd hadden ze juist op dat moment moeten kopen. Maar de menselijk psyche, die heen en weer beweegt tussen hebzucht en angst, zorgt ervoor dat vaak te laat of helemaal niet ge- of verkocht wordt. Wetenschappelijk onderzoek van Behavioral Finance mag zich de laatste jaren in een warme belangstelling verheugen.

Systematisch, diversificatie en lage kosten

Factorstrategieën hebben geen of veel minder last van emoties. Doorgaans bepalen immers van tevoren vastgestelde modellen en regels het selectieproces. Alleen in een enkel geval grijpt de vermogensbeheerder nog in.

De belangrijkste bijdrage aan het verslaan van de marktwaarde gewogen index komt evenwel van het ontbreken van concentratie op een beperkt aantal sectoren of landen. De gangbare benchmarks hebben sterk de neiging om tijdelijk bepaalde bedrijfstakken of regio’s te prefereren. Hoewel deze trends lange tijd kunnen aanhouden, treedt altijd na verloop van tijd een terugkeer naar een lange termijn evenwichtswaarde (mean reversion) op. Dat is ook precies de reden dat de fameuze aap die met pijltjes gooit het in zo veel jaren goed doet: hij heeft geen sectorvoorkeur en kiest dus een breder gediversifieerde portefeuille dan de marktwaarde gewogen index.

De beloning voor de keuze voor smart bèta strategieën

Doel van zowel factormodellen als systematische benaderingen is het op lange termijn, na kosten, behalen van een gunstiger rendement-risico verhouding dan met marktwaarde gewogen indices. Uitgedrukt in de efficiënte markt hypothese beogen smart bèta portefeuilles om dichter bij de efficiënte grenslijn te komen dan hun marktwaarde gewogen equivalent. De efficiënte grenslijn weerspiegelt in de EMH de optimaal haalbare verhouding tussen rendement en risico. In de praktijk wordt die ratio echter nooit volledig gerealiseerd, doordat de theoretische vooronderstellingen van de EMH in de praktijk ontbreken (zie ook Twijfels over de mythe).

Door te kiezen voor specifieke factoren neemt de belegger een relatief risico ten opzichte van de marktwaarde gewogen indices. Deze tracking error wordt, indien de strategie werkt, beloond met een risicopremie. Impliciet heeft de belegger dus te maken met twee absolute en twee relatieve kenmerken van smart bèta portefeuilles: het absolute rendement (bèta) en risico (veelal standaarddeviatie of downside risk) en de relatieve performance (alfa) en tracking error (de volatiliteit van de afwijkingen van de benchmark). Voor veel institutionele beleggers vormt het relatieve risico een hindernis of beperking in de keuze voor een niet-marktwaarde gewogen aanpak. Men heeft immers te maken met kritische toezichthouders en deelnemers. Ook de vrees af te wijken van soortgelijke beleggers (peer group risk) vormt een barrière. Beleggingstechnisch resulteert dat in suboptimale keuzes.

Smart bèta strategieën in de praktijk

MSCI behoort tot de bekendste aanbieders van indices en wordt daarom veelal door de markt en in dit artikel gebruikt als benchmark. Grafiek 1 toont een selectie van verschillende factorstijl gerelateerde wereldwijd beleggende MSCI indexen met ultimo 1974 als startdatum op 100.

Zoals te zien valt, heeft de marktwaarde gewogen MSCI World index (World) het laagste rendement opgeleverd over de totale periode. De beheerkosten zijn hier evenwel niet meegenomen.

Ook als we over een kortere periode kijken, waarin de informatie niet gebaseerd is op backtests, maar op werkelijke data, zien we een soortgelijk patroon. Factorbeleggen blijkt te lonen en de marktwaarde gewogen indices te verslaan, ook als rekening wordt gehouden met hogere kosten. Overigens ligt de in 2016 gangbare vergoedingen voor dit soort producten op 10 tot 15 basispunten (1 basispunt = 0,01%) ten opzichte van vrijwel nihil tot 10 basispunten voor traditionele indices. Aanvankelijk bedroeg dat verschil 15 tot 30 basispunten.

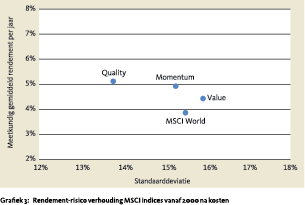

Hoewel de meeste smart bèta strategieën vooral trachten te concurreren op rendement, is het minstens zo interessant om ook het absolute risico in de vergelijking mee te nemen. Dan blijkt dat niet-marktwaarde gewogen indices een substantieel aantrekkelijker resultaat weten te realiseren.

De trend naar multi-factor modellen

Op lange termijn verslaan niet-marktwaarde gewogen factorstrategieën vrijwel altijd hun marktwaarde gewogen pendanten. Dat geldt echter niet voor kortere perioden. Daarbij vertonen de diverse methodes ook nog onderling grote verschillen per tijdsinterval. Dat hangt in hoge mate samen met zowel de fundamentele omstandigheden, zoals het economische, monetaire en financieel politieke klimaat, als met het heersende marktsentiment.

Op lange termijn verslaan niet-marktwaarde gewogen factorstrategieën vrijwel altijd hun marktwaarde gewogen pendanten. Dat geldt echter niet voor kortere perioden. Daarbij vertonen de diverse methodes ook nog onderling grote verschillen per tijdsinterval. Dat hangt in hoge mate samen met zowel de fundamentele omstandigheden, zoals het economische, monetaire en financieel politieke klimaat, als met het heersende marktsentiment.

Intuïtief zullen strategieën die zich richten op kwaliteit outperformen in tijden van toenemende risico-aversie, wat veelal samenhangt met economisch onzekere tijden. Omgekeerd zal een small cap of een value aanpak doorgaans goed werken in perioden van toenemend optimisme over economisch herstel. Ze zijn procyclisch. Momentum zal vooral profiteren van langdurig in één richting tenderende markten en bijvoorbeeld high yield aandelen weer van tijden van extreem lage rentes. Marktwaarde gewogen indices laten de sterkste resultaten zien als markten krachtig stijgen met daarbij ook nog veel nadruk op populaire, veelal zogeheten groei aandelen. Recente voorbeelden daarvan zijn de periodes 1995-1999, 2003, 2009 en 2012.

Factormodellen kunnen over langjarige perioden teleurstellen

Enkelvoudige factor modellen kunnen dus over langjarige perioden teleurstellende resultaten laten zien in vergelijking tot marktwaarde gewogen of andere indices. Om dat risico te ondervangen, zien we de laatste paar jaar een toenemende interesse voor indexfondsen op basis van zogeheten multifactor modellen. Deze bestaan uit doorgaans drie tot vijf factoren met een onderlinge weging. Dat kan een eenmalig of periodiek herwogen vaste verhouding betreffen, dan wel een verdeling op basis van een al dan niet dynamisch allocatie model. Een aanpak met gelijk gewogen factorindices is het meest gangbare, maar enkele vermogensbeheerders, bijvoorbeeld AXA, hanteren met succes strategieën waarbij de individuele gewichten van de factoren periodiek worden aangepast op basis van fundamentele en/of markttechnische besliscriteria.

Enkelvoudige factor modellen kunnen dus over langjarige perioden teleurstellende resultaten laten zien in vergelijking tot marktwaarde gewogen of andere indices. Om dat risico te ondervangen, zien we de laatste paar jaar een toenemende interesse voor indexfondsen op basis van zogeheten multifactor modellen. Deze bestaan uit doorgaans drie tot vijf factoren met een onderlinge weging. Dat kan een eenmalig of periodiek herwogen vaste verhouding betreffen, dan wel een verdeling op basis van een al dan niet dynamisch allocatie model. Een aanpak met gelijk gewogen factorindices is het meest gangbare, maar enkele vermogensbeheerders, bijvoorbeeld AXA, hanteren met succes strategieën waarbij de individuele gewichten van de factoren periodiek worden aangepast op basis van fundamentele en/of markttechnische besliscriteria.

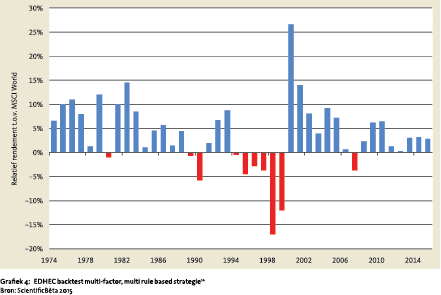

Doorgaans bieden deze multi-factor modellen een robuustere outperformance ten opzichte van het marktwaarde gewogen equivalent, maar een garantie voor permanent succes zijn ze zeker niet. Een interessant voorbeeld daarvan biedt EDHEC, een aanbieder van niet-marktwaarde gewogen indices. Deze partij heeft over een lange periode een backtest uitgevoerd voor een combinatie van een multi-factor met een multi-rule based strategie. Per saldo werkt deze tamelijk complexe aanpak positief door op de beleggingsopbrengst, maar in de periode 1994 tot 2000 zou menig belegger de handdoek in de ring gegooid hebben. Gelukkig betreft het hier een fictief mandaat, want die zelfde belegger zou al eind 2002 zuurtjes hebben moeten constateren dat alle verlies van de voorgaande jaren was ingehaald. Maar ja, wie geeft een vermogensbeheerder zo lang het voordeel van de twijfel.

Kritiek op het factor denken

Eén van de pioniers op het gebied van factor strategieën, Robert Arnott, heeft onlangs een interessante studie gepubliceerd, waarin hij aangeeft dat rendementen uit het verleden geen garantie voor de toekomst bieden.11 De kern van zijn betoog richt zich op de enorme populariteit die de factor benadering de laatste jaren doormaakt. Omdat beleggers massaal aanhaken, zorgen zij zelf voor de uitstekende resultaten. Zij hebben de koersen en waarderingen van aandelen die tot de diverse benutte spectra behoren zelf opgedreven. Alleen value stocks, helaas prominent in de RAFI strategie aanwezig, deden niet mee.

Eén van de pioniers op het gebied van factor strategieën, Robert Arnott, heeft onlangs een interessante studie gepubliceerd, waarin hij aangeeft dat rendementen uit het verleden geen garantie voor de toekomst bieden.11 De kern van zijn betoog richt zich op de enorme populariteit die de factor benadering de laatste jaren doormaakt. Omdat beleggers massaal aanhaken, zorgen zij zelf voor de uitstekende resultaten. Zij hebben de koersen en waarderingen van aandelen die tot de diverse benutte spectra behoren zelf opgedreven. Alleen value stocks, helaas prominent in de RAFI strategie aanwezig, deden niet mee.

Indexbeleggen biedt weer kansen voor actief beheer

Wellicht heeft Arnott een punt in zijn kritische artikel. De vergrote vraag naar small caps, low vol stocks en quality kan zeker een waardering opstuwend effect sorteren. Momentum vormt al decennia een constante bron van outperformance doordat beleggers elkaar graag imiteren. Het is ook opmerkelijk dat value niet meedoet, want dit is een al lang onderkende, interessante factor.

Andere wetenschappers, waaronder bijvoorbeeld ScientificBèta, verwerpen de kritiek van Arnott. Zij wijzen er op dat factorstrategieën al decennia ongeveer de zelfde risicopremies genereren, zowel in als out of sample. Blijkbaar sorteert de hogere vraag hoegenaamd geen effect.

Andere wetenschappers, waaronder bijvoorbeeld ScientificBèta, verwerpen de kritiek van Arnott. Zij wijzen er op dat factorstrategieën al decennia ongeveer de zelfde risicopremies genereren, zowel in als out of sample. Blijkbaar sorteert de hogere vraag hoegenaamd geen effect.

Op basis van waarderingsgrondslagen de samenstelling van factorwegingen bepalen zou wel eens de volgende stap voor smart bèta aanbieders kunnen worden. Dan komen we weer verrassend dichtbij actief beheer.

Verder biedt de enorme vraag naar mechanische indexproducten weer uitstekende kansen aan traditioneel beheer met research gedreven aandelenselectie. Het valt op dat de laatste jaren een aantal grote namen op dit gebied (Fidelity, Pioneer) verrassend goed presteert. Dat hoeft niet te verbazen, aangezien de hang naar indexbeleggen de markten juist weer inefficiënter lijkt te maken. Iedereen gaat immers voor dezelfde aandelen en negeert de rest. Hier lijkt de pendule langzaam terug te komen.

Factorbeleggen in andere beleggingscategorieën

Tot nog toe ging dit artikel puur over aandelenbeleggingen. Smart bèta strategieën beginnen echter ook door te dringen in andere beleggingscategorieën, met name op vastrentend gebied. Ook daar lijkt marketing een belangrijke rol te spelen. Al jaren bieden vermogensbeheerders immers producten aan waarbij de indices niet klakkeloos gevolgd worden. Welke portefeuillemanager heeft de volledige indexweging voor Italiaanse staatsleningen? Welk weldenkend mens kiest voor de grootste allocatie naar slechte debiteuren vanwege hun grote uitstaande schulden? En hoe kan je in algemene zin in een beleggingsproduct alle obligaties opnemen die in de benchmark zitten? In werkelijkheid gebeurt dat niet, maar beperkt men zich tot smart sampling of andere methoden om de karakteristieken van een referentiemaatstaf te imiteren zonder de hele inhoud te bezitten. In tegenstelling tot aandelenbeleggers lijken hun vastrentende pendanten dus al jaren slim bezig.

Bij vastgoed en andere beleggingscategorieën bestaat minder ruimte voor de smart bèta benadering. Daar is over het algemeen nog steeds sprake van selectie van individuele titels of het nabouwen van een index. Voor grondstoffen bestaan wel allerlei strategieën die de indices niet gedachteloos imiteren. Dat loopt uiteen van macro gedreven benaderingen tot selecties op basis van puur kwantitatieve besliscriteria of een agio dan wel disagio van de termijnpremie ten opzichte van de huidige (spot) prijs. Ook momentum vindt veel toepassing.

Conclusie

Factorstrategieën verslaan, zeker in rendementrisico termen, op langere termijn de marktwaarde gewogen indexen door een betere spreiding en door een consistente keuze voor aandelen met bepaalde karakteristieken. Feitelijk is een marktwaarde gewogen index ook een factor model, waarbij de marktwaarde het criterium vormt waarop de selectie plaatsvindt. Impliciet maakt de belegger daarmee een keuze voor aandelen met een grote marktwaarde (large caps) en de factor groei. Uit wetenschappelijk onderzoek blijkt dat deze beide niet worden beloond met een risicopremie. Quality, small cap, low vol en in mindere mate value bieden evenals momentum die risicopremie wel. In ruil daarvoor aanvaardt de belegger een relatief risico (tracking error) ten opzichte van de gangbare, marktwaarde gewogen referentie-index.

Ook bij andere beleggingsalternatieven doen smart bèta strategieën geleidelijk hun intreden.

Factorbeleggen is op lange termijn een nuttig en rendabel paradigma voor een hogere rendementrisico verhouding dan op traditionele indices. Wie echter belooft dat deze benadering onder alle marktomstandigheden een panacee voor extra rendement biedt, maakt zich schuldig aan hedendaagse kwakzalverij.

Noten

- Dit artikel bouwt voort op Menco, P. en Stork, P., Verdeel en beheers, een slimme manier van indexbeleggen in aandelen, http://papers.ssrn.com/sol3/papers. cfm?abstract_id=2725740.

- Drs. Philip Menco RBA is zelfstandig consultant onder de bedrijfsnaam Fortunis. Prof.dr. Philip Stork is hoogleraar Financial Markets and Instruments aan de Vrije Universiteit Amsterdam. De auteurs werken sinds begin 2015 samen aan onderzoek naar factor en rule based beleggen in aandelen.

- Glushkov,D., An Active Headache for Fund Managers, Financial Times, 3 december 2014.

- Malkiel, B.G., A Random Walk down Wall Street, W. W. Norton & Company, 1973.

- Fama, E., Efficient Capital Markets: A Review of Theory and Empirical Work, Journal of Finance, mei 1970.

- Haugen, R.A., The Incredible January Effect, Dow Jones Irwin, 1987.

- Haugen, R.A., Modern Investment Theory, Prentice Hall, 1986.

- Haugen, R.A., The New Finance: The Case Against Efficient Markets, Prentice Hall, 1995.

- Arnott, Hsu en Moore, 2005.

- ScientificBeta, presentatie februari 2015.

- Arnott,R., Beck, N., Kalesnik, V., West,J, How Can “Smart Beta” Go Horribly Wrong?, Research Affiliates, februari 2016.

in VBA Journaal door Philip Menco (l) Philip Stork (r)