Als Warren Buffett spreekt, zwijgt de financiële wereld. In een tijd waarin beurzen wankelen en traditionele wijsheden naar de prullenbak verwezen worden, duikt zijn naam weer op in artikelen die met behulp van zijn methode onder- of overgewaardeerde aandelen trachten te selecteren en/of onder- en overwaarderingen trachten te verklaren. Wat hierbij opvalt is dat de gebruikte verklaringen zich voornamelijk richten op de financiële aspecten uit zijn model. Met deze ééndimensionale interpretatie wordt voorbij gegaan aan een reeks andere grondslagen waarop Buffett zijn beleggingsbeslissingen baseert. Deze grondslagen, die ik zal aanduiden als de ‘onderbelichte aspecten’ zullen in dit artikel aan de orde komen. Niet alleen omdat ze de kern raken van Buffett’s doen en denken, maar omdat ze tegelijk een verklaring kunnen zijn voor het fenomenale succes van zijn beleggingsfonds. De aspecten zijn: (1) de invloed van Philip Fisher op Buffett, (2) een totaal andere opvatting van het begrip ‘risico’, welke haaks staat op de heersende academische benadering; (3) het denken in kansen of waarschijnlijkheden; hetgeen allemaal samensmelt in (4) het focusbeleggen.

Inleiding

Inleiding

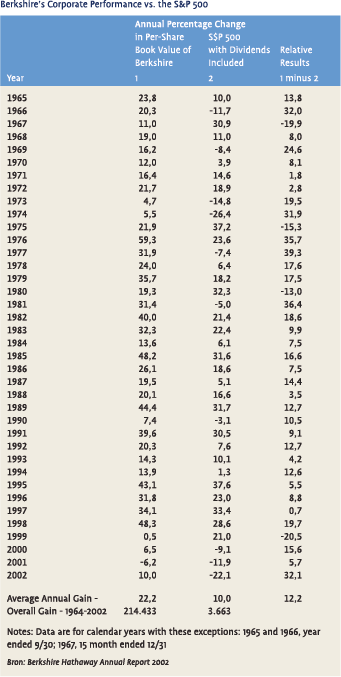

Een samenvatting van Buffett’s werkwijze treffen we aan in 1984, in een speech1 ter gelegenheid van het 50-jarig bestaan van “Security Analysis”2. Buffett begint met de stelling: Is de Graham-and-Doddbenadering van de beleggingsanalyse “het zoeken naar waarde met een behoorlijke veiligheidsmarge ten opzichte van de prijs” achterhaald?”. Volgens vele wetenschappelijke verhandelingen en onderzoeken wel: de markt zou efficiënt zijn. Ondergewaardeerde aandelen bestaan niet meer, anders waren ze allang ontdekt door slimme analisten en beleggers. En beleggers die het stelselmatig beter doen dan de markt hebben gewoonweg geluk. Hoe is het dan mogelijk, zo stelt Buffett, dat er een groep beleggers rondloopt die het jaar in, jaar uit, beter hebben gedaan dan de S&P500 index. Niet door te letten op de beta, op het CAPM, of op het prijsgedrag, het volume of de marktkapitalisatie van het onderliggende aandeel. Ook niet door seizoenspatronen als het januari-effect te onderzoeken, of dat je aandelen moet kopen op een maandag of juist niet op een vrijdag. Maar enkel door zich bewust te zijn van “buying the business, not the stock”3. En tevens door zich te concentreren op waar het bij beleggen allemaal om draait: het zoeken naar discrepanties tussen de waarde van een onderneming en de prijs van die onderneming op de beurs.

Benjamin Graham, ‘value investor’

Warren Buffett heeft zichzelf ooit omschreven als 85 procent Benjamin Graham en 15 procent Philip Fisher. Het staat vast dat Benjamin Graham, op Buffett’s vader na, de grootste invloed heeft gehad op Warren Buffett’s beleggingsfilosofie4. Graham’s methode voor de financiële analyse van een onderneming werd de hoeksteen van Buffett’s beleggingsfilosofie. Graham leerde Buffett zich op te stellen als een ‘value investor’5 door de beurs te negeren en zich te concentreren op de onderliggende intrinsieke waarde van het aandeel. Aandelen kopen die onder hun intrinsieke waarde noteerden en dan ook nog eens een veiligheidsmarge (‘margin of safety’) bezaten, zijn belangrijke beleggingsthema’s van Graham. Een belegger dient alleen die aandelen te zoeken die weinig risico bevatten. Dat kan door aandelen te kopen als deze minder waard zijn dan tweederde van de net-current-assets6, waarbij dus de waarde van alle andere activa als gebouwen, machines, kantoren en goodwill buiten beschouwing wordt gelaten. De aandelen zouden weer verkocht moeten worden als deze de waarde van één maal de net-current-assets hebben, of na drie jaar indien dit criterium niet wordt gehaald. Ten slotte kent Graham grote waarde toe aan een conservatieve schuldpositie, stabiele resultaten en een consistente dividendhistorie

Philip Fisher: ‘minder is meer’

Doordat Buffett wordt beschouwd als dé leerling van Graham, wordt er minder gewicht toegekend aan de invloed die Philip Fisher op het denken en handelen van Buffett heeft gehad. Dat is onterecht. Fisher is gedurende meer dan vijftig jaar actief geweest als investeerder. Hij staat bekend om zijn ‘focus-portefeuille’: het is beter een paar uitmuntende ondernemingen te bezitten waar men alles van af weet dan een groot aantal ondernemingen waar men weinig van af weet. Fisher heeft vrijwel altijd belegd in minder dan tien aandelen, waarbij drie of vier aandelen 75 procent van het totale vermogen uitmaakten. Bij de speurtocht naar ondergewaardeerde ondernemingen dient een belegger zich op te stellen als een ‘investigative reporter’: lees alles wat je over de onderneming te weten kunt komen; interview zoveel mogelijk mensen die, direct of zijdelings, met die onderneming te maken hebben; dus behalve de directie ook personen uit het middelmanagement, chauffeurs, klanten, leveranciers en, niet als onbelangrijkste, concurrenten; bezoek behalve het hoofdkantoor ook filialen van de onderneming. Om succesvol te kunnen zijn als investeerder hoeft een belegger maar een paar dingen te doen, maar dan wel goed. In drie woorden: minder is meer.

Graham vs. Fisher

Waar Graham zich voornamelijk toelegde op een financiële analyse van een onderneming waarna deze aangeschaft moest worden met een flinke korting op de werkelijke waarde, daar kent Fisher groot gewicht aan zaken als het management. Fisher koopt alleen een onderneming die hij, na zorgvuldig onderzoek, excellent acht. Graham kijkt vooral naar een onderneming die ‘goedkoop’ is. Hij ging hiermee voorbij aan het feit dat een onderneming misschien goedkoop was omdat zij slecht presteerde. (Buffett zou hier later aan refereren in zijn cigar butt anekdote; zie hierna). Ten slotte verschillen Graham en Fisher in hun beleggingshorizon. Fisher zoekt naar ondernemingen die in staat zijn om langdurig goed te presteren. Een onderneming die aan die criteria voldoet, wordt dus lange tijd in portefeuille gehouden. Graham’s methode vereist een zekere transactiesnelheid: het aandeel wordt verkocht als het koersdoel bereikt is, of anders na drie jaar. De voorkeur van Buffett staat wel vast. “Forever” is een bekend antwoord op de vraag naar zijn favoriete beleggingshorizon.

The ‘cigar butt’ approach

Door de samenwerking met zijn latere zakenpartner Charlie Munger is Buffett meer in de richting van Fisher opgeschoven. Buffett kwam er achter dat ondernemingen in de textielindustrie7, die hij had aangeschaft op basis van de pure Graham-criteria, slecht rendeerden. Als je $8 miljoen betaalt voor een onderneming waarvan de bezittingen alleen al $10 miljoen waard zijn, maak je een aardig rendement als je de onderneming kunt verkopen voor $10 miljoen. Echter, als de onderliggende activiteiten weinig of geen rendement opleveren en het tien jaar duurt om het bedrijf te verkopen, dan is het totale rendement toch ondermaats. “I call this the “cigar butt” approach to investing. A cigar butt found on the street that has only one puff left in it may not offer much of a smoke, but the “bargain purchase” will make that puff all profit. Unless you are a liquidator, that kind of approach to buying businesses is foolish.” Om daar aan in de geest van Fisher toe te voegen: “Time is the friend of the wonderful business, the enemy of the mediocre.”8

Het financiële model van Buffett?

De kwestie bij Warren Buffett is dat hij altijd open over zijn beleggingen spreekt, maar nooit de exacte details prijsgeeft. Om zijn eigen markt niet te verpesten zal hij van tevoren nooit zeggen wat hij van plan is te kopen of te verkopen. Hetzelfde geldt voor de informatie in de jaarverslagen en ‘brieven aan aandeelhouders’ van zijn beleggingsvehikel Berkshire Hathaway9. Een voorbeeld. In eerste aanleg geeft hij een verhelderende analyse van een bedrijfstak en zijn beleggingen in die sector. Als je echter de details wilt weten waarom juist op dat ene moment dat specifieke fonds goedkoop is, dan wordt het een kwestie van interpreteren. Zo baseert Buffett zijn keuzes voor een deel op basis van ‘intrinsieke waarde’. In de ‘owners manual’10 wordt ‘intrinsic value’ gedefinieerd als: ‘The discounted value of the cash that can be taken out of a business during its remaining life.’ Om daar meteen aan toe te voegen:

‘The calculation of intrinsic value, though, is not so simple. (…) That is one reason we never give you our estimates of intrinsic values.” Daar komt een onderzoeker dus niet verder mee. Er wordt wel gesuggereerd dat Buffett gebruik maakt van het ‘discounted cash flow model’11 maar daarover meldde Charlie Munger dat hij Buffett nooit cash flow-berekeningen heeft zien maken. Een bevestiging van deze uitspraak geeft Munger tijdens de jaarlijkse aandeelhoudersvergadering in 1996. “There is no formula to figure it out. You have to know the business.”

Risico en rendement volgens Buffett

De definitie van risico volgens Buffett is: “the possibility of loss or injury.”12 Zit er risico aan een mogelijke belegging, stop en ga op zoek naar iets anders. “Don’t worry about risk the way it is taught at Wharton13. Risk is a go/no go signal for us—if it has risk, we just don’t go ahead. We don’t discount the future cash flows at 9% or 10%; we use the U.S. treasury rate. We try to deal with things about which we are quite certain. You can’t compensate for risk by using a high discount rate.”14 In de theorie zijn de variabelen risico en rendement onlosmakelijk met elkaar verbonden. Hoe hoger het risico op een investering is, des te hoger het geëiste rendement zal zijn. Maar als een belegger een dollarbiljet kan kopen voor 60 cent loopt hij meer risico dan dat hij het koopt voor 40 cent, terwijl de winstverwachting in het laatste geval groter is. Een ‘value-investor’ zal dus precies het omgekeerde vinden: hoe groter de mogelijke opbrengst, des te lager het risico. Buffett gebruikt een soortgelijke redenatie om zijn twijfels over een andere risicomaatstaf te uiten, namelijk de ‘beta’.

De beta als risicomaatstaf verworpen

De beta als risicomaatstaf verworpen

Volgens de heersende academische opvattingen wordt het risico van een aandeel opgevat als het relatieve prijsgedrag van dat aandeel ten opzichte van een ander aandeel, een bepaalde index of de markt als geheel, hetgeen uitgedrukt wordt in een cijfer, de ‘beta’. Door voldoende te diversificeren kan het specifieke risico van de individuele aandelen geneutraliseerd worden. Buffett over deze benadering: “Employing data bases and statistical skills, these academics compute with precision the “beta” of a stock – its relative volatility in the past – and then build arcane investment and capital-allocation theories around this calculation. In their hunger for a single statistic to measure risk, however, they forget a fundamental principle: It is better to be approximately right than precisely wrong.”15 Bij het bepalen van het risico zal een beta-purist voorbijgaan aan wat de onderneming doet, hoe sterk de concurrenten zijn en in welke mate de onderneming gebruik maakt van geleend geld. Eigenlijk is de naam niet eens van belang. Het enige wat telt is de prijshistorie van het aandeel.

Het is interessant te evalueren hoe een typische ‘value-investor’ als Buffett botst met een bewegelijkheidsindicator als de beta. Dan treedt er namelijk een curiositeit op, die Buffett met een praktijkgeval verduidelijkt: “We bought The Washington Post Company at a valuation of $80 million back in 1974. If you’d asked any one of 100 analysts how much the company was worth when we were buying it, no one would have argued about the fact it was worth $400 million. Now, under the whole theory of beta and modern portfolio theory, we would have been doing something riskier buying stock for $40 million than we were buying it for $80 million, even though it’s worth $400 million – because it would have had more volatility. With that, they’ve lost me.”16 Het is inderdaad vreemd dat een investering risicovoller wordt omdat de volatiliteit (de beta) is toegenomen, terwijl tegelijkertijd de aanschafprijs van die investering daalt.

‘Value investing’ in de praktijk

Buffett heeft een forse daling van de koers vaak aangegrepen om aandelen bij te kopen. Zo’n kans deed zich in 1963 voor bij het bedrijf American Express, tijdens het roemruchte Tino de Angelisschandaal. American Express ontving voor honderden miljoenen dollars aan schadeclaims als gevolg van zwendelpraktijken met plantaardige olie die niet bleek te bestaan. Toen verwacht werd dat de onderneming aansprakelijk gehouden zou worden voor de fraude daalde de koers van American Express van $65 naar $35. Buffett was van mening dat de belangrijkste activiteiten van de onderneming, credit cards en traveler’s cheques, onverminderd rendeerden en hij investeerde voor zijn fonds $13 miljoen – maar liefst 40 procent van het totale vermogen – in de aandelen. Twee jaar later was de lucht weer opgeklaard en de koers van American Express verdrievoudigd. Hij kon $20 miljoen winst bijschrijven.

Volgens de Moderne Portefeuille Theorie is het nemen van zo’n beslissing financiële zelfmoord. Een fondsbeheerder die zulke koopaanbevelingen kenbaar maakt aan het beleggingscomité vraagt om opsluiting in een veilige inrichting. Het academische adagium luidt immers: gij zult diversificeren. Als een beleggingsfonds al een groot belang neemt in een onderneming, dan blijft het aan de veilige kant met een (statutair gewaarborgd) belang tussen de 5% en 10%.

Beleggen is pokerspelen

Buffett leerde Charlie Munger kennen in 1959. Munger had een eigen advocatenpraktijk maar Buffett wist hem ervan te overtuigen dat hij meer kon verdienen met beleggen dan met recht. Hij richtte in 1962 zijn eigen beleggingsmaatschappij op die tot aan de fusie met Berkshire Hathaway, in 1975, een gemiddeld jaarlijks rendement van 19,8% zou behalen (Dow Jones Industrials over diezelfde periode: 5,0%)17. Ofschoon Buffett al aan te merken viel als focusbelegger in de trant van Fisher (neem een groot belang als de kans op succes het grootst is; zie American Express), heeft Charlie Munger het kansrekenen voor Buffett in een raamwerk gezet. Munger maakte bij het nemen van beleggingsbeslissingen voor zijn fonds al gebruik van de kennis die hij opgedaan had in het pokerspel. Zijn filosofie: liggen de kaarten in je voordeel, zet dan fors in. Bij alle andere combinaties: passen. Munger concludeert dat zolang hij maar opgewassen is tegen de koersschommelingen, drie aandelen in portefeuille meer dan voldoende zijn. Het behaalde rendement van zijn beleggingsmaatschappij is daar het bewijs van. Alleen kan de weg naar dat rendement van tijd tot tijd forse hobbels vertonen. De onderliggende economische kracht van de onderneming zal het op de lange termijn echter winnen van de koersfluctuaties op de korte termijn.

De kans op winst minus de kans op verlies

“Het rendement op een investering hangt af van de kans op winst maal de mogelijke opbrengst minus de kans op verlies maal het mogelijke verlies. Dat is wat we proberen te doen. Het is niet perfect, maar dat is waar het allemaal om draait.”18, zegt Buffett. Een voorbeeld zal dit verduidelijken. Er verschijnt een bericht dat een minderheidsaandeelhouder voornemens is om het resterend belang in een beursgenoteerde onderneming over te nemen. De koers vooraf-gaand aan het bod staat op ¤12. De overnemende partij biedt ¤21 per aandeel. Meteen na het bekend worden van het bod vliegt de koers omhoog naar ¤19,30 om zich daar te stabiliseren. Buffett ziet het bericht en redeneert als volgt: als de kans op doorgaan 90% is waarbij ik ¤1,70 kan verdienen, en de kans op mislukken is 10% waarbij de koers ¤7,30 zal terugvallen naar het niveau voorafgaand aan het bod, dan luidt de vergelijking: 0,90 x 1,70 minus 0,10 x 7,30 = 0,80. Als je de aandelen koopt op ¤19,30 met een statistische opbrengst van ¤0,80, dan bedraagt het rendement 4,1%. Stel dat de overname zes maanden in beslag neemt, dan bedraagt het jaarrendement 8,2%. Buffett kijkt vervolgens of er geen andere mogelijkheden op een hoger rendement zijn, zo niet dan gaat hij van start.

Kansrekenen met de Wells Fargo Bank

Buffett kocht in 1990 een 10%-belang in de bank Wells Fargo voor $290 miljoen19, temidden van de chaos in bankaandelen. De bankencrisis woedde in alle hevigheid en het regende berichten van banken die in problemen waren vanwege oninbare leningen. Natuurlijk, zo redeneert Buffett, brengt het bankbedrijf risico’s met zich mee. In het bijzonder bij die banken die actief zijn in Californië, waar het gevaar van een aardbeving altijd op de loer ligt. Het tweede risico is systematisch, namelijk de kans op een inkrimpende markt of financiële paniek waardoor een zwaargeleveraged instituut als een bank in gevaar komt. Tenslotte bestaat er het gevaar dat de onroerendgoedmarkt aan de westkust instort, waardoor een financier van dat onroerend goed in problemen komt. Het feit dat Wells Fargo de belangrijkste hypotheekverstrekker in de regio is, maakt de bank extra kwetsbaar. Geen enkele van deze gebeurtenissen mag uitgesloten worden. De kans op een aardbeving of financiële chaos is echter klein en het inzakken van de onroerendgoedmarkt hoeft geen probleem te zijn voor een goed geleide financiële instelling. Dan de volgende berekening: Wells Fargo verdient $1 miljard voor belastingen waarbij nog eens $300 miljoen gereserveerd is voor oninbare leningen. Stel dat 10% van alle bankleningen – dus niet alleen de hypotheekleningen – ter waarde van $48 miljard getroffen zouden worden door de opgetreden problemen, en 30% van die leningen zou oninbaar zijn (dus niet alleen de hoofdsom maar ook de gederfde rente), dan nog zou Wells Fargo ongeveer quitte draaien. Buffett trekt de conclusie dat als dit scenario uit zou komen (en de kans daarop is zeer klein), het hem niet echt zou raken.

Focusbeleggen

Als we de term ‘diversificatie’ zouden willen vertalen naar de alledaagse praktijk, dan komen we uit bij de beurswijsheid: het is onverstandig om al je eieren in een mandje te leggen. Dat klopt, zo leerde Buffett van Fisher, maar dan treedt het probleem op dat je niet alle mandjes in de gaten kan houden. Spreiding is in zijn beleving dus niet verkleining maar vergroting van het risico, hetgeen tot uitdrukking komt in het verschil tussen ‘weten’ en ‘niet-weten’. Het is voor een belegger met een gediversifieerde portefeuille vrijwel onmogelijk om alles te weten van de bedrijven in die portefeuille. “On the other hand, if you are a know-something investor, able to understand business economics and to find five to ten sensibly- priced companies that possess important long-term competitive advantages, conventional diversification makes no sense for you. It is apt simply to hurt your results and increase your risk.”20. Volgens Buffett zal een belegger zich moeten focussen. Focusbeleggen kan samengevat worden als:

- Selecteer enkele excellente ondernemingen, waarvan de kans groot is dat de huidige groei zich zal voortzetten (Fisher).

- Concentreer de beleggingen in die mate dat het grootste belang wordt genomen in de onderneming met de grootste kans op een bovengemiddeld rendement (Munger).

- Laat de portefeuille intact voor een periode van tenminste vijf jaar (Fisher) en negeer prijsschommelingen (Graham/Fisher/Munger).

Focusbeleggen is dus het tegenovergestelde van een gediversifieerde portefeuille waarin regelmatig gemuteerd wordt. Waar bij focusbeleggen forse koersfluctuaties een bijverschijnsel zijn, daar dient een gediversifieerde portefeuille regelmatig bijgesteld te worden als bepaalde fondsen te afwijkend gedrag vertonen van de benchmark. Het moge duidelijk zijn dat focusbeleggers in een volslagen andere wereld leven dan wat gebruikelijk is in de beleggingswereld. Dat komt omdat ze verschillend denken, andere logica hanteren. Een focusbelegger koestert de waarde van de onderneming in plaats van de prijs van het aandeel, denkt in modellen en raamwerken, rekent in kansen en waarschijnlijkheden.

Een publiek geheim

Als het zo simpel is om met enkele fondsen een portefeuille samen te stellen die de beurs stelselmatig kan verslaan, waarom schromen beleggers dan om zo te handelen. Buffett gaf het antwoord hierop in dezelfde speech als genoemd in de inleiding: “In conclusion, some of the more commercially minded among you may wonder why I am writing this article. Adding many converts to the value approach will perforce narrow the spreads between price and value. I can only tell you that the secret has been out for 50 years, ever since Ben Graham and Dave Dodd wrote Security Analysis, yet I have seen no trend toward value investing in the 35 years that I’ve practiced it. There seems to be some perverse human characteristic that likes to make easy things difficult. The academic world, if anything, has actually backed away from the teaching of value investing over the last 30 years. It’s likely to continue that way. Ships will sail around the world but the Flat Earth Society will flourish. There will continue to be wide discrepancies between price and value in the marketplace, and those who read their Graham & Dodd will continue to prosper.”21

Conclusie

Buffett kan gerust zijn. Nu, bijna negentien jaar na dato, zijn er geen tekenen die het in 1984 uitgesprokene in twijfel trekken. Al wordt ‘value investing’ door velen met de mond beleden, in de praktijk wordt het zelden toegepast, zeker niet in de vorm zoals Buffett het toepast. Toch is het te simpel te stellen dat de schuld bij de academische wereld ligt. Misschien voor een deel. Uit het financiële laboratorium afkomstige zaken als diversificatie, indexering en benchmarking leiden tot mutatiedrang of zelfs mutatiedwang. Een ander deel speelt zich buiten de rationaliteit af. Wat de beweegreden ook moge zijn, het komt altijd weer ten goede aan een industrie die leeft van de handel in effecten. Als elke belegger zich als Buffett zou gedragen, zou dat desastreuze gevolgen hebben voor de werkgelegenheid in een bedrijfstak die handelt op een voedingsbodem van research, die muteert op geruchten uit de handel en in de pers, en die beleggers aanmoedigt mee te lopen met de beste prijsstunter van het afgelopen kwartaal. Het is een illusie te veronderstellen dat dit snel zal veranderen.

Noten

- Benjamin Graham. The intelligent investor, 4de ed, New York 1973. Appendices, p. 291. De speech ‘The Superinvestors of Graham-and-Doddsville’ is bewerkt tot een artikel en oorspronkelijk verschenen in een publicatie van de Columbia Business School, Hermes (herfst 1984).

- Benjamin Graham, David L. Dodd. Security Analysis. New York 1934. Het wordt wel aangemerkt als het standaardwerk van de moderne beleggingsanalyse.

- Benjamin Graham. The intelligent investor, 4de ed, New York 1973. Appendixes, p. 299.

- Benjamin Graham. The Intelligent Investor, 4de ed., New York 1973, p. vii.

- De traditionele discussie tussen ‘value’ en ‘growth’ is voor Buffett irrelevant: de groeivoet van de winst is slechts een onderdeel van de vergelijking bij de waardebepaling van de onderneming.

- Vlottende activa minus kort- en langlopende schulden.

- Waaronder Berkshire Hathaway, dat later de naam zou geven aan zijn beleggingsmaatschappij.

- Warren Buffett. ‘Letter to shareholders’, Berkshire Hathaway Jaarverslag 1989, p. 23.

- Jaarverslagen, ‘letters to shareholders’, de ‘owners manual’ en overige wetenswaardigheden zijn te vinden op www.berkshirehathaway.com.

- Warren Buffett. ‘An owner’s manual’. Berkshire Hathaway Jaarverslag 1996, p. 6.

- De contante waarde van de toekomstige kasstromen, afgezet tegen de risicovrije rentevoet.

- Warren Buffett. Berkshire Hathaway Jaarverslag 1993, p. 15.

- Wharton School of Finance and Commerce in Pennsylvania, alwaar Buffett twee jaar gestudeerd heeft.

- Warren Buffett. Uitspraak tijdens de aandeelhoudersvergadering van Berkshire Hathaway, 4 mei 1998.

- Warren Buffett. Berkshire Hathaway Jaarverslag 1993, p. 15.

- Outstanding Investor Digest, 18 april 1990, p. 18.

- Robert G. Hagstrom. The Warren Buffett Way. Investment Strategies of the World’s Greatest Investor. New York 1994, p. 18.

- Kilpatrick, Of Permanent Value: The Story of Warren Buffett, p. 800. Uit: Robert G. Hagstrom. The Warren Buffett Portfolio. Mastering the Power of the Focus Investment Strategy. New York 1999, p. 119.

- Warren Buffett. Berkshire Hathaway Jaarverslag 1990, p. 16.

- Warren Buffett. ‘Letter to shareholders’, Berkshire Hathaway Jaarverslag 1993, p. 15

- Benjamin Graham. The intelligent investor, 4de ed, New York 1973. Appendixes, p. 300.

in VBA Journaal door Ron Boer