Institutionele beleggers laten rendement liggen door maandelijks voorspelbaar de totale beleggingsportefeuille te herbalanceren en kunnen daarvan profiteren.

De discussie actief of passief herbalanceren van een totale beleggingsportefeuille wordt niet vaak gevoerd als het gaat om het moment van herbalanceren. Door de maandelijkse betalingscyclus krijgen institutionele beleggers elk maandeinde extra vermogen om te beleggen. Daardoor lijkt dit praktisch gezien de beste timing om een portefeuille te herbalanceren. Hiervan afwijken wordt al snel gezien als tactisch beleid of actief management. Maar klopt dat wel? Is het direct tactisch beleid te noemen als wordt afgeweken van een marktstandaard? Zelfs als je met het uitvoeren van de markt standaard aantoonbaar rendement verliest? Dit artikel beargumenteert dat institutionele beleggers collectief marktimpact veroorzaken door maandelijks voorspelbaar te beleggen door middel van herbalancering. Op de lange termijn wordt hiermee het rendement negatief beïnvloed. Het veranderen van het moment van herbalanceren, naar een niet maandeinde moment, voegt over lange periode duidelijk waarde toe aan het portefeuille rendement. In de huidige laag renderende marktomgeving zijn deze extra rendementen een belangrijke toevoeging aan de beleggingsportefeuille.

Door de maandelijkse betalingscyclus krijgen institutionele beleggers, zoals pensioenfondsen en verzekeraars, elk maandeinde extra vermogen te beleggen. Daarnaast worden ook de beleggingsportefeuilles geherbalanceerd om het risicoprofiel in lijn te houden met de strategische allocatie. Het gevolg hiervan is dat de markt veel volume moet verwerken rondom maandeinde dat, vanwege herbalancering, volledig dezelfde richting opgaat. Immers, als aandelen dalen en obligaties stijgen moet iedere institutionele belegger aandelen kopen en obligaties verkopen. In perfecte efficiënte markten zouden marketmakers en speculanten ervoor zorgen dat de prijzen, door dergelijke koop- en verkoopdruk, nauwelijks worden beïnvloed. Echter, door de voorspelbaarheid van de (ver)koop acties én bij onvoldoende arbitrage is impact op de marktprijzen zichtbaar. Dat betekent dat institutionele beleggers niet per se anomalieën corrigeren, maar ze ook door voorspelbare acties veroorzaken.

Door de maandelijkse betalingscyclus krijgen institutionele beleggers, zoals pensioenfondsen en verzekeraars, elk maandeinde extra vermogen te beleggen. Daarnaast worden ook de beleggingsportefeuilles geherbalanceerd om het risicoprofiel in lijn te houden met de strategische allocatie. Het gevolg hiervan is dat de markt veel volume moet verwerken rondom maandeinde dat, vanwege herbalancering, volledig dezelfde richting opgaat. Immers, als aandelen dalen en obligaties stijgen moet iedere institutionele belegger aandelen kopen en obligaties verkopen. In perfecte efficiënte markten zouden marketmakers en speculanten ervoor zorgen dat de prijzen, door dergelijke koop- en verkoopdruk, nauwelijks worden beïnvloed. Echter, door de voorspelbaarheid van de (ver)koop acties én bij onvoldoende arbitrage is impact op de marktprijzen zichtbaar. Dat betekent dat institutionele beleggers niet per se anomalieën corrigeren, maar ze ook door voorspelbare acties veroorzaken.

In dit artikel ga ik eerst in op wat de bestaande literatuur zegt over patronen in maandelijks beleggen, namelijk de anomalie ‘turn-of-the-month effect’. Hieruit komt naar voren dat deze patronen voornamelijk zijn onderzocht voor de aandelenmarkt. Daarnaast is in de literatuur vooralsnog geen consensus over de oorzaak van deze patronen. Vervolgens introduceer ik het nieuwe concept ‘portefeuille reversal’, wat in mijn onderzoek is toegepast. Vanuit dit concept onderzoek ik de patronen van marktrendementen vanuit het perspectief van een totale beleggingsportefeuille. Daarmee toon ik aan dat deze patronen sterker zijn dan de patronen die gevonden worden vanuit alleen een aandelen- óf obligatieperspectief. Dit ondersteunt mijn hypothese dat de patronen worden veroorzaakt door het voorspelbaar herbalanceren van institutionele beleggers, de ‘voorspelbaarheid hypothese’. Tenslotte ontkracht ik het veelgehoorde argument dat rondom maandeinde de markt meer liquide zou zijn waardoor handelen goedkoper is. In mijn onderzoek vind ik daar geen bewijs voor. Sterker nog, elk ander herbalanceringsmoment is beter dan het maandeinde moment vanuit een rendementsperspectief.

Patronen maandelijks beleggen in de literatuur

De bestaande literatuur toont aan dat in financiële markten de rendementen niet gelijkmatig verdeeld zijn over de tijd. Een voorbeeld hiervan is het ‘reversal effect’. Dit effect laat zien dat na een periode van positieve (negatieve) rendementen een duidelijke prijsdaling (stijging) plaatsvindt. Als dit effect rondom maandeinde voorkomt dan spreekt de literatuur van een ‘turn-of-the-month effect’. Ariel (1987) en Lakonishok en Smidt (1988) waren de eersten die publiceerden over een turn-of-themonth effect bij aandelenrendementen. Uit deze empirische onderzoeken blijkt dat aandelenrendementen ongewoon hoog zijn rond het begin van de maand en dat dit patroon persistent is in de tijd. Ariel (1987) verdeelt de rendementen gedurende de periode 1963 tot 1981 over twee groepen, de eerste helft van de maand en de tweede helft van de maand. Ariel concludeert dat in de eerste helft van de maand het gehele marktrendement wordt behaald. De tweede helft van de maand draagt daarentegen niks bij aan het marktrendement. Lakonishok en Smidt (1988) definiëren de turn-ofthe-month periode als het begin van de laatste handelsdag van de maand, eindigend met de derde handelsdag van de volgende maand. Zij vinden dat deze vierdaagse turn-of-the-month periode verantwoordelijk is voor het volledige positieve rendement tussen 1897-1986. Gezien het feit dat het turn-ofthe-month effect niet hun primaire focus was, hebben Lakonishok and Smidt dit effect niet verder onderzocht.

De bestaande literatuur toont aan dat in financiële markten de rendementen niet gelijkmatig verdeeld zijn over de tijd. Een voorbeeld hiervan is het ‘reversal effect’. Dit effect laat zien dat na een periode van positieve (negatieve) rendementen een duidelijke prijsdaling (stijging) plaatsvindt. Als dit effect rondom maandeinde voorkomt dan spreekt de literatuur van een ‘turn-of-the-month effect’. Ariel (1987) en Lakonishok en Smidt (1988) waren de eersten die publiceerden over een turn-of-themonth effect bij aandelenrendementen. Uit deze empirische onderzoeken blijkt dat aandelenrendementen ongewoon hoog zijn rond het begin van de maand en dat dit patroon persistent is in de tijd. Ariel (1987) verdeelt de rendementen gedurende de periode 1963 tot 1981 over twee groepen, de eerste helft van de maand en de tweede helft van de maand. Ariel concludeert dat in de eerste helft van de maand het gehele marktrendement wordt behaald. De tweede helft van de maand draagt daarentegen niks bij aan het marktrendement. Lakonishok en Smidt (1988) definiëren de turn-ofthe-month periode als het begin van de laatste handelsdag van de maand, eindigend met de derde handelsdag van de volgende maand. Zij vinden dat deze vierdaagse turn-of-the-month periode verantwoordelijk is voor het volledige positieve rendement tussen 1897-1986. Gezien het feit dat het turn-ofthe-month effect niet hun primaire focus was, hebben Lakonishok and Smidt dit effect niet verder onderzocht.

McConnell en Xu (2008) vinden een turn-of-themonth effect over een recentere periode, van 1987- 2005. Zij hebben tijdens deze 19-jarige periode ook een positiever aandelenrendement gevonden tijdens de vierdaagse turn-of-the-month. Ook Rinne en Suominen (2014) vinden een sterke reversal in aandelenrendementen rond het einde van de maand. Uit hun onderzoek blijkt dat rendementen drie dagen voor het begin van de maand abnormaal hoog zijn. Gecombineerd met de waarneming van het vierdaagse turn-of-the-month effect concluderen Rinne en Suominen (2014) dat als men de S&P500 index sinds 1926 voor slechts zeven werkdagen per maand zou hebben aangehouden, men dan bijna het gehele marktrendement zou hebben verdiend met een veertig procent lagere volatiliteit, vergeleken met een buy en hold strategy. McConnell en Xu (2008) stellen zich de vraag of het turn-of-the-month effect zich ook voordoet bij obligaties. Uit hun onderzoek blijkt dat vastrentende waarden geen turn-of-the-month effect vertonen.

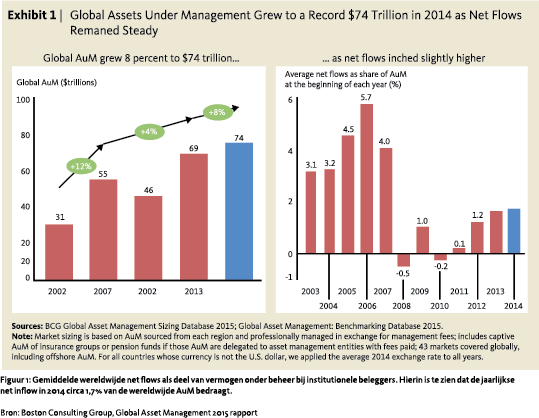

Alhoewel de anomalie van het turn-of-themonth effect duidelijk in kaart is gebracht, is er nog geen overeenstemming over de oorzaak. Odgen (1990) relateert het turn-of-the-month effect aan de maandelijkse betalingscyclus; het feit dat een groot deel van het vermogen door beleggers op de laatste of eerste handelsdag van de maand wordt ontvangen. Zijn theorie is dat wanneer beleggers deze kasontvangsten proberen te investeren, ze de aandelenkoersen omhoog stuwen. De bevindingen van Rinne en Suominen (2014) ondersteunen deze hypothese. Rinne en Suominen (2014) verklaren dat het reversal effect rondom maandeinde vooral door de maandelijkse betalingscyclus wordt veroorzaakt die, zoals eerder betoogd door Ogden (1990), waarschijnlijk ook de oorzaak is van de abnormaal hoge rendementen op de laatste en de eerste drie handelsdagen dagen van de maand. McConnell en Xu (2008) noemen dit de ‘payday hypothese’. Het Global Asset Management 2015 rapport van de Boston Consulting Group rapporteert dat institutionele beleggers jaarlijks net inflow krijgen (Figuur 1).

Alhoewel de anomalie van het turn-of-themonth effect duidelijk in kaart is gebracht, is er nog geen overeenstemming over de oorzaak. Odgen (1990) relateert het turn-of-the-month effect aan de maandelijkse betalingscyclus; het feit dat een groot deel van het vermogen door beleggers op de laatste of eerste handelsdag van de maand wordt ontvangen. Zijn theorie is dat wanneer beleggers deze kasontvangsten proberen te investeren, ze de aandelenkoersen omhoog stuwen. De bevindingen van Rinne en Suominen (2014) ondersteunen deze hypothese. Rinne en Suominen (2014) verklaren dat het reversal effect rondom maandeinde vooral door de maandelijkse betalingscyclus wordt veroorzaakt die, zoals eerder betoogd door Ogden (1990), waarschijnlijk ook de oorzaak is van de abnormaal hoge rendementen op de laatste en de eerste drie handelsdagen dagen van de maand. McConnell en Xu (2008) noemen dit de ‘payday hypothese’. Het Global Asset Management 2015 rapport van de Boston Consulting Group rapporteert dat institutionele beleggers jaarlijks net inflow krijgen (Figuur 1).

Uit elke test kwam consistent naar voren dat de patronen het sterkst waren gedurende de laatste drie dagen van de maand

McConnell en Xu (2008) beargumenteren dat als het turn-of-the-month effect het gevolg is van het payday patroon, deze terug te vinden is in maandelijkse netto stromen van het eigen vermogen naar beleggingsfondsen. McConnell en Xu (2008) kunnen geen overeenkomstig patroon vinden in hun onderzoek. Ze redeneren dat, indien de payday hypothese het turn-of-the-month effect zou verklaren, de handelsvolumes hoger dan gemiddeld zijn gedurende de turn-of-the-month periode. In tegenstelling tot de rendementen bemerken zij dat het handelsvolume in aandelen gelijkmatig is verspreid over de maand. Samenvattend ondersteunen noch de onderzoeken naar de maandelijkse netto stromen, noch de ondezoeken naar dagelijkse handelsvolumes de payday hypothese in hun onderzoek. Nikkinen et al (2007) geven een andere economisch verklaring voor het turn-of-the-month effect. Zij suggereren in hun artikel dat deze effecten het gevolg zijn van geclusterde informatie, namelijk belangrijke macro-economische nieuwsberichten. Deze worden systematisch uitgebracht op een bepaald moment van elke maand waardoor verschillende maandelijkse risico en rendement patronen worden veroorzaakt.

‘Voorspelbaarheid hypothese’

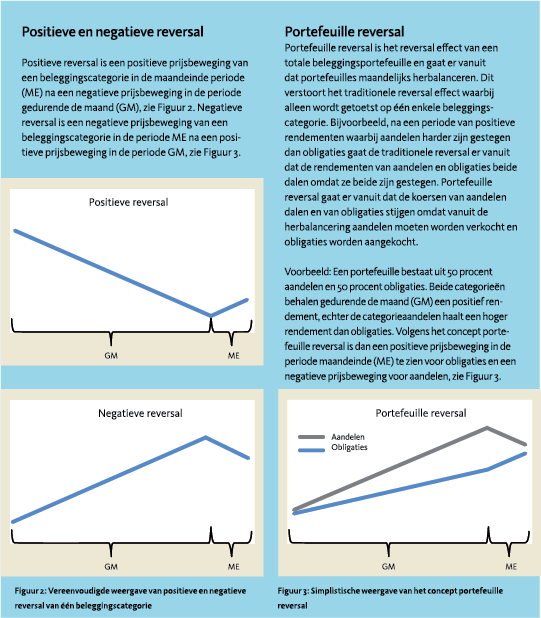

Kortom, de literatuur toont wel een anomalie aan die bekent staat als turn-of-the-month effect, maar geeft geen uitsluitsel over de oorzaak van de anomalie. Daarom onderzoek ik de ‘voorspelbaarheid hypothese’ als oorzaak voor het turn-of-the-month effect. Namelijk dat dit wordt veroorzaakt door het maandelijks voorspelbaar beleggen door institutionele partijen, voortkomend uit een combinatie van maandelijkse net inflow in de portefeuille én herbalanceren van de totale beleggingsportefeuille. Om dit te toetsen is het noodzakelijk om vanuit een ander perspectief naar patronen in marktrendementen te kijken. In het onderzoek heb ik het traditionele reversal effect rondom maandeinde (turnof-the-month effect) opgesplitst in ‘positieve reversal’ en ‘negatieve reversal’ (zie tekstkader 1). Hiermee kan de ‘net inflow oorzaak’ worden getoetst. Immers, als de maandelijkse net inflow stromen die institutionele beleggers te verwerken krijgen invloed hebben, zou het positieve reversal-effect sterker moeten zijn dan het negatieve reversaleffect.

Vervolgens is het reversal effect onderzocht vanuit het perspectief van een totale beleggingsportefeuille, wat het beste als ‘portefeuille reversal’ beschreven kan worden (zie tekstkader 2). Daarmee kan de ‘herbalancering oorzaak’ worden getoetst. Immers, als dit een oorzaak zou zijn zou het reversal effect vanuit dit perspectief sterker moeten zijn dan vanuit het perspectief van één enkele beleggingscategorie.

Data en methodologie

Het onderzoek concentreert zich op grootste beleggingscategorieën binnen een institutionele beleggingsportefeuille, aandelen en obligaties. Voor mijn analyse gebruik ik dagelijkse data van indexfutures uit de marktsegmenten Amerika en Europa, over de periode 1977 tot 2015. Sullivan, Timmermann en White (1999) geven aan dat indexfutures, vanwege hun lage arbitragedrempel, uitermate geschikt zijn voor het testen van de bijdrage van de markt op anomalieën. Tevens wordt in de literatuur van Hensel en Ziemba (1996), Haugen en Lakonishok (1998) en Clank en Ziemba (1987) gewezen op het gebruik van de index futures markt voor het testen van anomalieën.

Het onderzoek richt zich op patronen in marktrendementen rondom maandeinde. Om vast te kunnen stellen op welke dagen specifiek deze patronen zich voordoen zijn verschillende periodes rondom maandeinde onderzocht. Dit varieert van de periode drie werkdagen (T-3)voorafgaand aan de laatste werkdag van de maand (T), tot en met drie werkdagen na de laatste werkdag van de maand (T+3).

Institutionele beleggers kunnen op de lange termijn meer rendement op hun portefeuille maken door simpelweg een ander moment te kiezen om hun beleggingsportefeuille te herbalanceren

Voor het empirisch onderzoek wordt een parametrische statistische toets toegepast, specifiek de t-toets. Er is gewerkt met één groep die voor verschillende variabelen twee keer wordt getoetst, namelijk één keer gedurende de maand en één keer op einde maand. Voor het toetsen is dan ook gebruik gemaakt van een gepaarde steekproef

Van alle gepaarde waarnemingen zijn verder de decembermaanden uitgesloten. Hier is voor gekozen omdat december, en dan met name jaareinde, het onderzoek kan vertekenen. De laatste twee weken van het jaar zijn de aandelen en obligatiemarkt erg illiquide en is daarom niet representatief voor de rest van het jaar.

Hypothesen en bevindingen

Om mijn ‘voorspelbaarheid hypothese’ te onderzoeken heb ik vier onderzoekshypothesen opgesteld. Bij het toetsen van de hypothesen is gebruik gemaakt van een Ơ = .05.

Hypothese 1: traditionele reversal

In hypothese 1 wordt getoetst of de prijsverandering op maandeinde tegengesteld is aan de prijsverandering gedurende de maand. Gegeven de payday hypothese is de verwachting dat de positieve reversal sterker is dan de negatieve reversal. De maandelijkse net inflow zorgt er namelijk voor dat er per definitie moet worden aangekocht. Een negatieve reversal zou door dit effect verwateren, terwijl een positieve reversal juist wordt versterkt.

In hypothese 1 wordt getoetst of de prijsverandering op maandeinde tegengesteld is aan de prijsverandering gedurende de maand. Gegeven de payday hypothese is de verwachting dat de positieve reversal sterker is dan de negatieve reversal. De maandelijkse net inflow zorgt er namelijk voor dat er per definitie moet worden aangekocht. Een negatieve reversal zou door dit effect verwateren, terwijl een positieve reversal juist wordt versterkt.

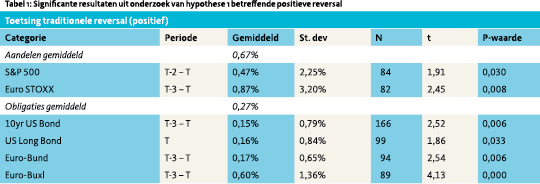

De t-toets toont een significante positieve reversal aan. De positieve reversal is het grootst in de periode T-3 – T. Uit de beschrijvende statistieken blijkt dat de gemiddelde positieve reversal (0,67%) van aandelen groter is dan nul tijdens deze, zie tabel 1. Ook de gemiddelde positieve reversal van obligaties (0,27%) is groter dan nul tijdens de periode T-3 – T.

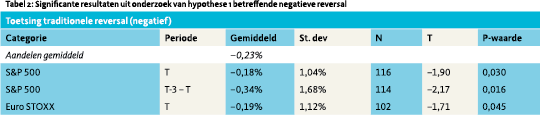

De negatieve reversal wordt in het onderzoek alleen gevonden in de categorie aandelen in de periode T en T-3 – T, zie tabel 2. Uit de beschrijvende statistieken blijkt dat de gemiddelde negatieve reversal (–0,23%) van aandelen kleiner is dan nul gedurende deze perioden.

De negatieve reversal wordt in het onderzoek alleen gevonden in de categorie aandelen in de periode T en T-3 – T, zie tabel 2. Uit de beschrijvende statistieken blijkt dat de gemiddelde negatieve reversal (–0,23%) van aandelen kleiner is dan nul gedurende deze perioden.

Hypothese 2: portefeuille reversal

In navolging van hypothese 1 wordt in hypothese 2 getoetst of de prijsverandering op maandeinde tegengesteld is aan de prijsverandering gedurende de maand als de desbetreffende beleggingscategorie een sterker positief of negatief rendement heeft behaald dan de andere beleggingscategorie in de portefeuille. Om deze hypothese te testen heb ik meerdere portefeuilles samengesteld uit aandelen en obligaties. Portefeuille A bestaat uit 50% aandelen (S&P500) en 50% obligaties (10yr US notes). Portefeuille B bestaat uit 50% aandelen (Euro STOXX 50) en 50% obligaties (Euro-Bund). Portefeuille C bestaat uit 50% aandelen (25% S&P en 25% Euro STOXX 50) en 50% obligaties (25% 10yr US notes en 25% Euro-Bund).

In navolging van hypothese 1 wordt in hypothese 2 getoetst of de prijsverandering op maandeinde tegengesteld is aan de prijsverandering gedurende de maand als de desbetreffende beleggingscategorie een sterker positief of negatief rendement heeft behaald dan de andere beleggingscategorie in de portefeuille. Om deze hypothese te testen heb ik meerdere portefeuilles samengesteld uit aandelen en obligaties. Portefeuille A bestaat uit 50% aandelen (S&P500) en 50% obligaties (10yr US notes). Portefeuille B bestaat uit 50% aandelen (Euro STOXX 50) en 50% obligaties (Euro-Bund). Portefeuille C bestaat uit 50% aandelen (25% S&P en 25% Euro STOXX 50) en 50% obligaties (25% 10yr US notes en 25% Euro-Bund).

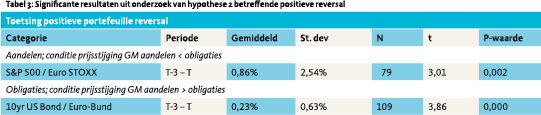

De positieve portefeuille reversal is het grootst in de ME periode T-3 – T. Uit de beschrijvende statistieken blijkt dat de gemiddelde positieve portefeuille reversal van aandelen (0,86%) significant groter is dan nul tijdens deze periode, zie tabel 3. Ook de gemiddelde positieve portefeuille reversal van obligaties (0,23%) is significant groter dan nul tijdens deze periode.

De positieve portefeuille reversal is het grootst in de ME periode T-3 – T. Uit de beschrijvende statistieken blijkt dat de gemiddelde positieve portefeuille reversal van aandelen (0,86%) significant groter is dan nul tijdens deze periode, zie tabel 3. Ook de gemiddelde positieve portefeuille reversal van obligaties (0,23%) is significant groter dan nul tijdens deze periode.

De eenzijdige negatieve reversal wordt in het onderzoek alleen gevonden in de categorie aandelen in de ME periode T-3 – T. Uit de beschrijvende statistieken blijkt dat de gemiddelde negatieve reversal (–0,35%) van aandelen significant kleiner is dan nul tijdens deze periode, zie tabel 4.

Hypothese 3: Volumes

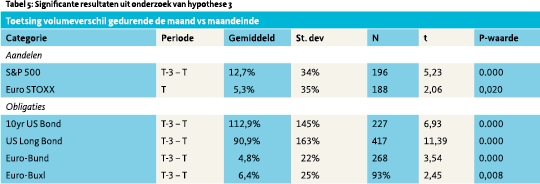

In hypothese 3 wordt getoetst of de handelsvolumes rondom maandeinde hoger zijn dan gedurende de maand. Uit de beschrijvende statistieken blijkt dat het gemiddelde volumeverschil tussen gedurende de maand en maandeinde van Amerikaanse aandelen significant groter is dan nul tijdens alle onderzochte perioden rondom maandeinde. Het gemiddelde verschilt per periode en is gedurende de laatste drie dagen van de maand gemiddeld 12,7% hoger. Voor de Europese aandelen wordt er significant verschil gevonden op de laatste dag van de maand van 5,3%. Ook het gemiddeld volumeverschil van obligaties is significant groter dan nul voor het overgrote deel van de perioden. Het gemiddelde verschilt per periode per segment en is gedurende de laatste drie dagen van de maand tussen de 4,8% en 112,9%, zie tabel 5. Uit het onderzoek van hypothese 1 en 2 komt naar voren dat een reversal met name optreedt tijdens de periode T-3 – T, dit is terug te zien in de verhoogde handelsvolumes in die periode.

In hypothese 3 wordt getoetst of de handelsvolumes rondom maandeinde hoger zijn dan gedurende de maand. Uit de beschrijvende statistieken blijkt dat het gemiddelde volumeverschil tussen gedurende de maand en maandeinde van Amerikaanse aandelen significant groter is dan nul tijdens alle onderzochte perioden rondom maandeinde. Het gemiddelde verschilt per periode en is gedurende de laatste drie dagen van de maand gemiddeld 12,7% hoger. Voor de Europese aandelen wordt er significant verschil gevonden op de laatste dag van de maand van 5,3%. Ook het gemiddeld volumeverschil van obligaties is significant groter dan nul voor het overgrote deel van de perioden. Het gemiddelde verschilt per periode per segment en is gedurende de laatste drie dagen van de maand tussen de 4,8% en 112,9%, zie tabel 5. Uit het onderzoek van hypothese 1 en 2 komt naar voren dat een reversal met name optreedt tijdens de periode T-3 – T, dit is terug te zien in de verhoogde handelsvolumes in die periode.

Hypothese 4: Bied-laat spread

Als laatste wordt in hypothese 4 getoetst of de biedlaat spreads rondom maandeinde lager zijn dan gedurende de maand. Uit de beschrijvende statistieken blijkt dat van alle categorieën tijdens alle onderzochte perioden het gemiddelde bied-laat spread verschil op maandeinde niet significant verschilt ten opzichte van gedurende de maand.

Conclusie/discussie

De resultaten kunnen als volgt geïnterpreteerd worden: 1) er lijkt sprake van traditionele reversal, 2) positieve reversal is sterker dan negatieve, en 3) Portefeuille reversal is sterker dan het traditionele reversal effect.

- . Traditionele reversal. De eerste conclusie die uit het onderzoek getrokken wordt is dat er een significant effect is op de traditionele reversal van zowel aandelen als obligatie rendementen over de laatste drie handelsdagen van de maand. Voor aandelenrendementen sluit dit aan bij bestaande literatuur, voor obligatierendementen is deze conclusie nieuw in de literatuur. Dit kan worden verklaard doordat in dit onderzoek met gepaarde waarnemingen wordt gewerkt. Daarbinnen wordt onderscheid gemaakt tussen ‘positieve reversal’ en ‘negatieve reversal’. Uit het onderzoek blijkt dat na een maand van prijsdaling de aandelenmarkt de laatste drie dagen van de maand terugveert met gemiddeld 0,67%. De obligatiemarkt bijvoorbeeld veert de laatste drie dagen van de maand met gemiddeld 0,27% terug na een periode van prijsdaling.

- Asymmetrie in reversal effecten. Ten tweede blijkt uit het onderzoek dat een asymmetrie bestaat in de reversal effecten. Na een periode van negatieve rendementen vindt een duidelijke rendementstijging plaats tijdens de laatste drie dagen van de maand. Zoals uit de eerste conclusie bleek was die voor aandelen 0,67% en voor obligaties 0,27%. Negatieve reversal, dus een prijsdaling, na een periode van positieve rendementen is veel minder sterk. Voor aandelen is er een significante prijsdaling van –0.23% te vinden na een periode van prijsstijging. Voor obligaties is dit niet significant aan te tonen. Deze asymmetrie tussen de uitkomsten van positieve en negatieve reversal valt te verklaren doordat institutionele beleggers maandelijks net inflow te verwerken krijgen, waardoor per definitie moet worden aangekocht. Positieve reversal wordt door deze aankoopdruk versterkt, terwijl negatieve reversal door de verminderde verkoopdruk van de maandelijkse net inflow juist wordt verwaterd. Dit sluit aan bij de payday hypothese.

- Portefeuille reversal sterker dan het traditionele reversal effect. De derde conclusie die uit het onderzoek naar voren komt is dat het effect van portefeuille reversal sterker is dan het effect van de traditionele reversal. Het reversal effect was nog niet eerder in de literatuur op deze manier gemeten. Uit het onderzoek blijkt bij aandelen een significante positieve portefeuille reversal gedurende de laatste drie dagen van de maand als gedurende de maand obligaties een hogere return hebben behaald dan aandelen. Gemiddeld stijgen aandelen met 0,86% gedurende de laatste drie dagen van de maand als gedurende de maand obligaties een hogere return hebben behaald dan aandelen. Dit is hoger dan de traditionele reversal van 0,67%. Het onderzoek toont significante negatieve reversal aan voor aandelen wanneer aandelen gedurende de maand een hoger rendement halen dan obligaties. De negatieve reversal van 0,35% vindt plaats gedurende de laatste drie dagen van de maand. Dit betekent dat na een periode waarin aandelen een hoger rendement hebben behaald dan obligaties, aandelen met gemiddeld 0,35% in waarde dalen. Dit is een 0,12% sterker effect dan de eenzijdige negatieve reversal van aandelen, die is namelijk 0,23%. Deze derde conclusie ondersteunt de hypothese dat reversal wordt veroorzaakt door het collectief herbalanceren van een totale beleggingsportefeuille door institutionele beleggers.

De obligaties veren de laatste drie dagen van de maand met gemiddeld 0,23% terug. Dit effect is iets zwakker dan de traditionele positieve reversal, die is 0,27%. In het onderzoek wordt geen significante negatieve portefeuille reversal gevonden voor obligaties wanneer aandelen gedurende de maand een lager rendement hebben dan obligaties.

Door het analyseren van marktrendementen vanuit portefeuille reversal en door het opsplitsen van het reversal effect in positieve en negatieve reversal kwamen uit het onderzoek nieuwe, voorheen onbekende, patronen naar voren in de rendementen van een totale beleggingsportefeuille. De uitkomsten ondersteunen de hypothese dat de patronen worden veroorzaakt door het voorspelbaar beleggen van institutionele beleggers door systematisch herbalanceren op hetzelfde moment in de maand.

Niet goedkoper of meer liquide handelen op maandeinde

Een veel gehoord argument van het handelen tijdens de maandeinde periode is dat de liquiditeit groot is omdat veel partijen in die periode handelen, dit zou de kosten verlagen. In mijn onderzoek komt naar voren dat inderdaad de handelsvolumes op maandeinde groter zijn dan gedurende de maand. Daarnaast is de bied-laat spread tijdens de maandeinde periode niet kleiner dan gedurende de maand, dit wordt waarschijnlijk veroorzaakt doordat de volumes dezelfde kant op gaan. Daarmee is het argument dat het meer liquide en goedkoper zou zijn om op maandeinde te handelen ontkracht.

Relevantie voor institutionele beleggers: vermijd maandeinde!

Het is gebruikelijk dat rondom de laatste handelsdag van de maand beleggingsportefeuilles door institutionele beleggers worden geherbalanceerd. De combinatie van structurele net inflow en maandelijks herbalanceren op de laatste dagen van de maand maakt dat de (ver)koop acties van institutionele beleggers zeer voorspelbaar zijn.

Vanwege het intensief handelen door institutionele beleggers tijdens de maandeinde periode, hebben de bevindingen in dit artikel een duidelijke praktische relevantie. Een backtest laat zien dat een portefeuille, met simpelweg de helft aandelen en de helft obligaties, die vanaf 1998 elke maand op de vier na laatste handelsdag geherbalanceerd werd, ten opzichte van de laatste dag van de maand cumulatief circa 3% meer rendement had behaald. Dit ondersteunt de theorie dat het veranderen van de datum van herbalanceren, naar een niet maandeinde datum, over lange periode waarde toevoegt aan de portefeuille. In de huidige laag renderende marktomgeving zijn deze extra rendementen een belangrijke toevoeging aan de beleggingsportefeuille.

Op basis van deze inzichten verdient het de aanbeveling aan institutionele beleggers om te overwegen om op een ander moment te herbalanceren. Dit kan operationele consequenties met zich meebrengen aangezien veel systemen en processen momenteel niet zijn ingericht om buiten maandeinde te herbalanceren. Daarnaast geeft dit onderzoek ook geen inzicht in de impact van het niet beleggen van de net cashinflow op maandeinde. Sommige institutionele beleggers investeren al het ‘overtollige’ cash op maandeinde. Het niet beleggen op maandeinde en enige tijd op cash laten staan zal het portefeuillerendement beïnvloeden. Andere institutionele beleggers investeren niet direct al het overtollige cash, maar wachten daarmee totdat deze zich buiten een bepaalde allocatie bandbreedte bevindt. De invloed op het portefeuillerendement, door het niet herbalanceren op maandeinde, zal bij deze beleggers ook van minder belang zijn.

Het onderzoek geeft geen uitsluitsel over het optimale moment van herbalanceren. Het geeft wel het minst optimale moment aan, namelijk rondom maandeinde. Het collectief herbalanceren door institutionele beleggers op enig ander moment gedurende de maand zal hetzelfde effect veroorzaken. Een zoektocht naar het optimale moment is daarom van minder belang. Herbalanceren met een niet voorspelbaar maandelijks patroon is effectiever, idealiter één die aansluit bij de operationele uitdagingen van de belegger. Dit kan ertoe leiden dat voor elke institutionele belegger een ander moment in de maand effectief is, daarmee zal uiteindelijk de anomalie Turn-of-the-month effect in de markt vanzelf verdwijnen.

Referenties:

- Ariel, R., 1987, A monthly effect in stock returns, Journal of Financial Economics

- Lakonishok, J., en S. Smidt, 1988, Are seasonal anomalies real? A ninety-year perspective, Review of Financial Studies 1: 403-425.

- McConnell, J. J., en W. Xu, 2008, Equity returns at the turn of the month, Financial Analysts Journal: 49-64.

- Nikkinen, J., P. Sahlstrom, en J. Aijo, 2007, Turn-of-the-month and intramonth effects: Explanation from the important macroeconomic news announcements, Journal of Future Markets 2: 105-126.

- Ogden, J. P., 1990, Turn-of-month evaluations of liquid profits and stock returns: a common explanation for the monthly and January Effects, The Journal of Finance 45: 1259-1272.

- Rinne, K. en Suominen, M, 2014, Dash for Cash: Month-End Liquidity Needs and the Predictability of Stock Returns.

Noot

- Melinda Rook, MSc RBA MBA is werkzaam bij PGGM Investments. Dit artikel is geschreven op persoonlijke titel en gebaseerd op het scriptieonderzoek voor de VBA VU-Investment Management opleiding. Ik bedank Hans de Ruiter voor zijn bijdrage aan dit onderzoek.

in VBA Journaal door Melinda Rook