INLEIDING

Afgelopen jaren heeft hernieuwbare energie een prominente plaats gekregen in de infrastructuurportefeuilles van veel Nederlandse beleggers. Dit is niet alleen het gevolg van een aantrekkelijk rendement-risicoprofiel maar ook vanwege de invulling die met name institutionele beleggers geven aan maatschappelijk verantwoord beleggen (MVB). Deze beleggers hebben ambitieuze doelstellingen op dit gebied geformuleerd en investeringen in hernieuwbare energie verwezenlijken hun bijdrage aan de energietransitie. De energietransitie betreft de overgang van traditionele, fossiele brandstoffen als olie, kolen en gas naar hernieuwbare of duurzame energie. Onder hernieuwbare energie wordt verstaan het opwekken en de productie van elektriciteit door het gebruik van natuurlijke bronnen als zon en wind.

Dit artikel behandelt de beleggingscasus voor investeren in hernieuwbare energie. Het opwekken van elektriciteit op basis van fossiele brandstoffen is wereldwijd nog steeds dominant en is de grootste veroorzaker van carbon emissies. Het terugdringen van deze emissies is een belangrijke reden waarom de energietransitie is ingezet. De EU neemt daarbij het voortouw.

Dit artikel behandelt de beleggingscasus voor investeren in hernieuwbare energie. Het opwekken van elektriciteit op basis van fossiele brandstoffen is wereldwijd nog steeds dominant en is de grootste veroorzaker van carbon emissies. Het terugdringen van deze emissies is een belangrijke reden waarom de energietransitie is ingezet. De EU neemt daarbij het voortouw.

Een andere reden voor de energietransitie is dat de gasvoorraden in Europa opgebruikt raken. Strategisch is het niet wenselijk om voor de energievoorziening zeer afhankelijk te zijn van landen zoals Rusland of het Midden Oosten. De elektriciteitssector is volop in beweging. Met als gevolg dat er een sterke behoefte is aan nieuw kapitaal voor de financiering van de energietransitie.

De investeringen in wind- en zonne-energie verschillen op een paar punten met de traditionele energieopwekking op basis van koolstoffen. Ten eerste spelen meteorologische omstandigheden een belangrijke rol en daarmee de locatie voor het plaatsen van windmolens en zonnepanelen. Deze locaties zijn over het algemeen meer verspreid en kleinschaliger. De capaciteit van energieopwekking van wind- of zonneparken ligt per project tussen 20 megawatt tot 150 megawatt (MW). Dit is beduidend lager dan de capaciteit van gascentrales (200 MW – 300 MW) en kolencentrale (300 MW tot 800 MW). Het initiële kapitaalbeslag van investeringen in zowel duurzame als traditionele energieopwekking is hoog. De marginale kosten daarentegen zijn voor wind- en zonne-energie juist laag, terwijl die voor gas- en kolencentrales hoog zijn vanwege het verbruik van grondstoffen. Het opslaan van elektriciteit is in het algemeen kostbaar. Elektriciteit uit gas is flexibel en kan snel worden opgestart en gas zelf kan worden opgeslagen. Elektriciteit uit kolen heeft iets meer tijd nodig om te starten en stop te zetten.

Het artikel begint met een beschrijving van de markt voor hernieuwbare energie en met name de groeidrijvers. Vervolgens komt de toegevoegde waarde van hernieuwbare energie in de beleggingsportefeuille aan bod. Daarna gaan we in op de contouren van een hernieuwbare energieportefeuille, de risico’s die daarmee verbonden zijn en de ontwikkeling van verschillende opbrengstmodellen. Ook wordt kort stilgestaan bij de bijdrage van hernieuwbare energie aan de duurzaamheidsdoelstellingen die veel grote beleggers hebben gedefinieerd. Het artikel eindigt met de beleggingsvooruitzichten en conclusies.

KAPITAALINVESTERINGEN HERNIEUWBARE ENERGIE

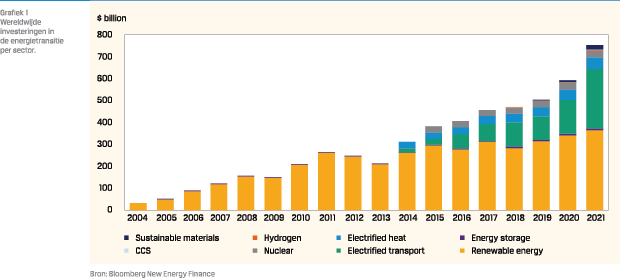

Investeringen in de energietransitie zijn de afgelopen jaren aanzienlijk toegenomen. In de afgelopen jaren is tussen de USD 500 miljard tot USD 750 miljard per jaar geïnvesteerd in nieuwe capaciteit voor duurzame energie. In grafiek 1 is een overzicht opgenomen van de wereldwijde investeringen in de energietransitie. De energietransitie bevat ook sectoren zoals laadinfrastructuur, waterstofproductie en nucleaire energie. Over de afgelopen jaren kwam van de totale investeringsvolume meer dan de helft op conto van hernieuwbare energie. Naar verwachting zet deze groei zich de komende jaren sterk voort.

Investeringen in de energietransitie zijn de afgelopen jaren aanzienlijk toegenomen. In de afgelopen jaren is tussen de USD 500 miljard tot USD 750 miljard per jaar geïnvesteerd in nieuwe capaciteit voor duurzame energie. In grafiek 1 is een overzicht opgenomen van de wereldwijde investeringen in de energietransitie. De energietransitie bevat ook sectoren zoals laadinfrastructuur, waterstofproductie en nucleaire energie. Over de afgelopen jaren kwam van de totale investeringsvolume meer dan de helft op conto van hernieuwbare energie. Naar verwachting zet deze groei zich de komende jaren sterk voort.

Belangrijke factoren die de groei van de energietransitie bevorderen zijn decarbonisatie, energieonafhankelijkheid, een verdere daling van de productiekosten en de maatschappelijke acceptatie.

De-carbonisatie – dit thema is belangrijk voor de energietransitie. Niets doen leidt tot schade aan de natuur en de opwarming van de aarde door de uitstoot van koolstofdioxide (CO2) en andere broeikasgassen. Europa loopt voorop bij de energietransitie door middel van het formuleren van concrete beleidsdoelstellingen, zoals de Europese Green Deal. Wet- en regelgeving van Europese landen heeft tot doel om de uitstoot van broeikasgassen in 2030 met 55% terug te dringen. Het doel van de EU is uiteindelijk om in 2050 het eerste klimaatneutrale continent te worden. Andere beleidspunten van overheden omvatten het wijzigen van de marktstructuren om meer ruimte te bieden voor hernieuwbare energieopwekking. Belangrijke randvoorwaarden zijn bijvoorbeeld de prioritaire aansluiting van hernieuwbare energiebronnen, het aanbieden van subsidies/ financiële steun of het invoeren van een strikt verbod op vervuilende activiteiten.

Energieonafhankelijkheid – met name de Europese landen maar ook China hebben hun voorraad fossiele brandstoffen uitgeput. Met als gevolg dat zij steeds meer afhankelijk zijn van importen van gas en olie. De Verenigde Staten en Canada daarentegen beschikken nog over aanzienlijke gasvoorraden. Op politiek en economisch vlak kan die afhankelijkheid leiden tot prijsvolatiliteit van olie en gas en mogelijk schaarste. Denk daarbij aan de recente stijging van de energieprijzen in de winter van 2021/2022 en de sterk gestegen energieprijzen als gevolg van het conflict in de Oekraïne en de daarop volgende opgelegde economische sancties aan het adres van Rusland. Wind- en zonne-energie zijn, indien eenmaal ‘operationeel’, niet meer afhankelijk van de import van grondstoffen. Daarentegen zijn wind- en zonne-energie wel afhankelijk van meteorologische omstandigheden. Deze afhankelijkheid bemoeilijkt de totale energie onafhankelijkheid vanwege het feit dat opslag van elektriciteit nog steeds duur is.

Lagere productiekosten – hernieuwbare energie is een goedkoop alternatief voor het produceren van elektriciteit. Afgelopen jaren zijn door aanzienlijke investeringen in productiecapaciteit aanzienlijke schaalvoordelen gerealiseerd. Zo zijn de kosten van nieuwe zonnepanelen de afgelopen 12 jaar met 85% gedaald (Irena, juni 2021). Als gevolg van deze kostenverlaging is het investeren in nieuwe productie per Megawatt hour (MWh) in hernieuwbare energiebronnen nu goedkoper dan kolen en kernenergie. De energieopwekking op basis van kolen wordt steeds duurder door allerlei milieuvereisten in Europa, waaronder de prijzen van CO2 emissierechten. Kernenergie is juist duur door de kosten die verband houden met de veiligheid en afvalverwerking. De zogeheten ‘levelized cost of electricity’ voor schone energie is momenteel aantrekkelijk. Technologische innovatie zal de kosten van duurzame energieopwekking verder naar de beneden brengen, net zoals dat in de afgelopen jaren is gebeurd.

Maatschappelijke acceptatie – een publieke meerderheid is klimaatverandering meer als wereldwijde noodsituatie gaan beschouwen. Deze opinie is de afgelopen jaren versterkt door de negatieve gevolgen van de COVID-19 pandemie en een sterk besef dat de economische impact van een klimaatcrisis enorm kunnen zijn. Wereldwijd is de strijd tegen klimaatverandering een belangrijk thema bij politieke verkiezingen. Daarbij moeten bedrijven, op basis van de EU taxonomie voor duurzame activiteiten, vanaf 2023 voldoen aan nieuwe EU duurzaamheidsrichtlijnen. Bedrijven moeten inzicht geven in de impact van hun activiteiten op mens, milieu en samenleving. Ook de rol van institutioneel kapitaal moet worden onderstreept. Zie bijvoorbeeld de houding van grote beleggers ten aanzien van Shell, wat zelfs heeft geleid tot stoppen met beleggen in kolen, olie en gas door de pensioenfondsen ABP en PME.

GROEI HERNIEUWBARE ENERGIE MINDER AFHANKELIJK VAN OVERHEIDSINITIATIEVEN

Speciaal gezant van de VN Mark Carney onthulde tijdens de klimaatconferentie in Glasgow (COP26) dat de gecombineerde totale activa van bedrijven die zich inzetten om klimaatneutraliteit te realiseren, waren gestegen van $ 5 biljoen aan het begin van het jaar naar $ 130 biljoen in november 2021. De Glasgow Financial Alliance for Net-Zero (GFANZ), met Carney als voorzitter, is een consortium van meer dan 450 financiële instellingen in 45 landen die hun eigen bedrijven, maar vooral ook hun leningen en investeringen, willen inzetten voor het realiseren van klimaatneutraliteitsdoelen.

De mogelijkheden om te investeren in de energietransitie kunnen op diverse manieren worden opgesplitst met als resultaat verschillende risico- en rendementsprofielen.

Een opsplitsing kan op basis van:

- Energieproductie. Hier moet worden gedacht aan windturbines (op het land of in de zee) en zonnepanelen die elektriciteit produceren alsmede waterkracht en geothermie. De opgewekte energie wordt vervolgens getransporteerd over het hoogspanningsnetwerk naar de consument.

- Nieuwe schone technologieën. Voorbeelden zijn energieopslag via waterstof, batterijen, slimme meters en de uitbouw van de laadinfrastructuur voor elektrische voertuigen.

- Energie-efficiëntie (warmte). Dit kunnen bijvoorbeeld investeringen in bedrijven of openbare instellingen zijn die gericht zijn op de isolatie van gebouwen of het plaatsen van warmtepompen of circulatiesystemen en recycling.

Dit artikel richt zich met name op de investeringsmogelijkheden van energieproductie. Wat betreft de omvang is dit het meest interessante segment voor beleggers (zie grafiek 1). Ook in 2021 werd er opnieuw een record verbroken door investeringen van USD 366 miljard in duurzame energie (BloombergNEF). Dit was een stijging van 6% ten opzichte van 2020.

HERNIEUWBARE ENERGIE IN DE BELEGGINGSPORTEFEUILLE EN KENMERKEN

In de afgelopen tien jaar groeide infrastructuur uit tot een essentieel onderdeel van de portefeuillesamenstelling voor de meeste institutionele beleggers. Zowel institutionele beleggers zoals Allianz en PME als supranationale instellingen zoals de European Investment Bank investeren al geruime tijd via fondsen of direct in duurzame energie. Vanwege de kleinschaligheid van wind- en zonneparken zijn er relatief veel middelgrote spelers als asset manager actief. De belangstelling van beleggers om te investeren in hernieuwbare energie is wereldwijd. Voor beleggers zijn er relatief weinig mogelijkheden om via beursgenoteerde fondsen exposure te krijgen tot hernieuwbare energie. De mogelijkheden worden wel iets beter. Dit komt omdat traditionele nutsbedrijven zoals Iberdrola en ENEL steeds meer investeren in hernieuwbare energie.

Naast aandelen en vastrentende waarden heeft hernieuwbare energie als onderdeel van de assetcategorie infrastructuur vaak een eigen aandeel in een Alternative of Real Asset allocatie (inclusief vastgoed, hedgefondsen en private equity) van grote beleggers. Afhankelijk van de voorkeur en het beoogde risico-/ rendementsprofiel variëren de allocaties naar infrastructuur van 1% tot 5% van de totale belegbare activa. Bij sommige meer ervaren beleggers loopt de allocatie op tot 10%. Binnen infrastructuur is energie de grootste sector, naast digitale communicatie, telecommunicatie, transport en sociale infrastructuur. Binnen de energiesector werd het aandeel hernieuwbare energie steeds dominanter. Dit ging ten koste van activa als gaspijpleidingen, energietransmissie en -distributie.

Een belangrijk kenmerk van infrastructuur is dat de productie van elektriciteit sterk gereguleerd is. De productie van elektriciteit is bestempeld als een essentiële dienst voor de hele gemeenschap. Het distributienetwerk moet voortdurend op de juiste spanning worden gehouden. De netwerkbeheerder ziet daarop toe en heeft een centraal overzicht van vraag en aanbod van elektriciteit. Het aansluiten van een zonne- of windpark, maar ook een kolen- en gascentrales, vereist een vergunning voor een netwerkaansluiting.

Infrastructuur voor hernieuwbare energie (wind- en zonneparken) biedt diverse voordelen voor een portefeuille. Het betreft namelijk activa met een zeer lange horizon. De economische levensduur van windenergie is 25 jaar tot 30 jaar en voor zonne-energie is zelfs nog langer tot 35 jaar. De technische levensduur overstijgt de economische levensduur met enkele jaren. Op voorwaarde van goed onderhoud gaan zonnepanelen en windturbines lang mee. De componenten zijn niet al te veel aan slijtage onderhevig.

De opbrengsten uit de verkoop van elektriciteit zijn meestal gebaseerd op langlopende afnamecontracten inclusief prijsgaranties. Deze contracten kennen vaak een clausule voor inflatiecorrectie. De kasstromen van hernieuwbare energie zijn redelijk goed te voorspellen. Het investeringsmodel en de rendementen zijn berekend op basis van de economische levensduur. Aan het eind van de levensduur is er geen restwaarde. Op basis van meteorologische studies is de op te wekken energie van wind en zon goed voorspelbaar. Het resultaat is dat de geprognosticeerde cashflow over een periode van vijf jaar redelijk betrouwbaar is. Ook omdat de belangrijkste kosten van onderhoud en rente voor lange tijd vastliggen. Dit verdienmodel is anders dan bij private equity waar de waardeontwikkeling meer afhankelijk is van de desinvestering (de exit strategie).

MOGELIJKHEDEN VOOR DIVERSIFICATIE VAN HERNIEUWBARE ENERGIE

Beleggers hebben verschillende mogelijkheden om exposure op te bouwen naar hernieuwbare energie en daarmee een portefeuille samen te stellen. De beleggingsblootstelling kan worden verkregen over verschillende assen. Allereerst speelt de geografie een rol. Binnen Europa is wind doorgaans meer aanwezig in Noordwest Europa, terwijl de zon krachtiger en meer schijnt in Zuid-Europa. Ook kan de kredietwaardigheid van landen in ogenschouw worden genomen. Dit heeft te maken met de betrouwbaarheid van de overheden ten aanzien van fiscale subsidiering of andere stimuleringsregelingen.

Beleggers hebben verschillende mogelijkheden om exposure op te bouwen naar hernieuwbare energie en daarmee een portefeuille samen te stellen. De beleggingsblootstelling kan worden verkregen over verschillende assen. Allereerst speelt de geografie een rol. Binnen Europa is wind doorgaans meer aanwezig in Noordwest Europa, terwijl de zon krachtiger en meer schijnt in Zuid-Europa. Ook kan de kredietwaardigheid van landen in ogenschouw worden genomen. Dit heeft te maken met de betrouwbaarheid van de overheden ten aanzien van fiscale subsidiering of andere stimuleringsregelingen.

Voor het gewenste rendement/risicoprofiel is de positionering van de portefeuille in de waardeketen van belang. De ontwikkeling van hernieuwbare energie is doorgaans meer risicovol maar ook lucratiever dan een overname van een bestaande activa van hernieuwbare energie. De wijze van energieopwekking door middel van bijvoorbeeld van onshore wind, offshore wind, zonnepanelen, biomassa, waterkracht et cetera en de locatiekeuze zijn belangrijk voor het aanbrengen van diversificatie. Diversificatie is essentieel om de risico’s in evenwicht te brengen en zo het verwachte rendement te optimaliseren.

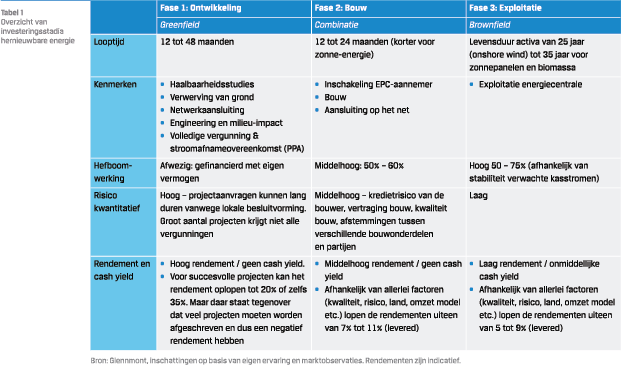

Indien de locatie en de wijze van energieopwekking is gekozen dan begint de ontwikkeling van het project. Tabel 1 geeft een overzicht van de investeringsstadia. Investeringen binnen de gehele waardeketen creëren verschillende rendement/ risicoprofielen. Dit wordt vaak aangeduid als greenfield (ontwikkeling) versus brownfield (exploitatie) of een combinatie daarvan. Afhankelijk van de risicobereidheid en de rendementsverwachting kunnen belegger in elke fase investeren in duurzame energie.

Door het volwassen worden van hernieuwbare energie in de afgelopen tien jaar zijn de mogelijkheden voor beleggers om de gewenste exposure te krijgen eveneens gestegen. Het resultaat is dat hernieuwbare energie gesegmenteerd kan worden in core-, coreplus- en value added strategieën. Deze onderverdeling is ook gangbaar in vastgoed.

RISICO’S EN RISICOBEPERKENDE MAATREGELEN

RISICO’S EN RISICOBEPERKENDE MAATREGELEN

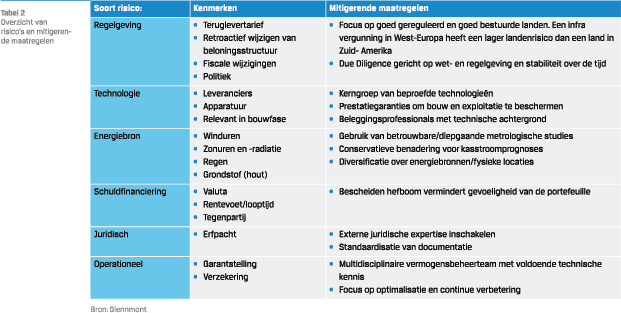

Beleggen in hernieuwbare energie is niet zonder risico’s. In tabel 2 volgt een overzicht van de relevante risico’s. Deze risico’s zijn aangevuld met mitigerende maatregelen.

Voor value added strategieën, in zin van veel ontwikkeling van hernieuwbare energieprojecten, spelen alle risico’s een rol, en in het bijzonder regelgeving, technologie en juridisch. Bij een project dat bijna operationeel is verschuift het zwaartepunt van de risico’s naar energiebron en operationeel. Zoals naar voren kwam in tabel 1 gaat het nemen van meer risico’s gepaard met een hogere vergoeding.

EVOLUTIE VAN OPBRENGSTMODELLEN – VAN SUBSIDIE NAAR MEER MARKT GEDREVEN

De inkomsten van hernieuwbare energiebronnen worden bepaald door het aantal productie-uren (wind of zon of waterkracht, en eveneens afhankelijk van de technische beschikbaarheid van de apparatuur) te vermenigvuldigen met de prijs die voor de geproduceerde elektriciteit wordt ontvangen. Dit opbrengstenmodel vormt de basis voor de voorspelbare kasstromen. Aangezien de kapitaalinvestering ruim van tevoren wordt gedaan en de marginale exploitatiekosten laag zijn, zouden de meeste beleggers een vorm van onderbouwing van de opbrengsten willen ontvangen voordat de investering wordt gedaan. Dat dient om afhankelijkheid van de volatiliteit van de energieprijzen te vermijden. Gewoonlijk zouden alleen nutsbedrijven bereid zijn om dit marktrisico van de handelaar te nemen, aangezien ze een interne hedge hebben via hun klantenbestand. Het klantenbestand van een nutsbedrijf kan uiteraard wisselen maar bedrijven zoals Nuon, Essent en Vattenfall zijn goed in staat klanten vast te houden. Zij kunnen schaalvoordelen doorgeven.

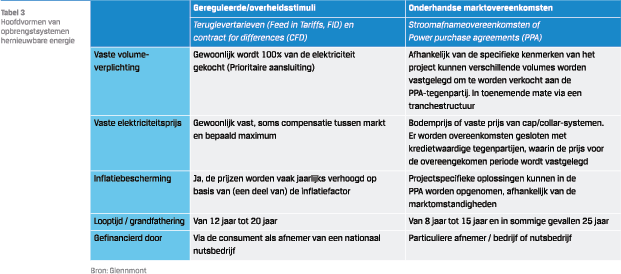

Er zijn twee hoofdsystemen voor de onderbouwing van opbrengsten: de door de overheid gereguleerde energie en, in toenemende mate, de door markt gestuurde systemen, met de karakteristieken die zijn beschreven in tabel 3.

Er zijn twee hoofdsystemen voor de onderbouwing van opbrengsten: de door de overheid gereguleerde energie en, in toenemende mate, de door markt gestuurde systemen, met de karakteristieken die zijn beschreven in tabel 3.

Door de overheid gereguleerde tarieven blijven ruimschoots beschikbaar in nieuwe markten en segmenten. Voorbeelden zijn zonne-energie in Azië of offshore wind in Europa. Door de markt gestuurde afnamesystemen zijn in opkomst. Veel bedrijven willen graag hun bedrijfsactiviteiten verduurzamen door de inkoop van groene energie, wat nu ook economisch verantwoord is. Energie-intensieve bedrijven zoals Google en Amazon met hun datacentra zijn in de markt om langlopende contracten te sluiten voor groene energie. Voor de belegger is er sprake van een tegenpartij- of kredietrisico. Dergelijke contracten zijn niet gereguleerd door de overheid. Dit kredietrisico maakt beleggen in hernieuwbare energie per saldo meer risicovol. Tegelijkertijd is het voor de groei van de sector gezond dat deze niet te afhankelijk is van overheidsstimuli die komen en gaan.

MVB EN HERNIEUWBARE ENERGIE

Hernieuwbare energie kan op diverse manieren bijdragen aan de MVB-doelstellingen van beleggers, waaronder koolstofcompensatie. Een investering in een windpark kan leiden tot verdringing of beëindiging van de op fossiele brandstoffen gebaseerde energieproductie. Een gemiddeld nieuw zonnepark van ongeveer 50 MW kan mogelijk elektriciteit produceren voor zo’n 15.000 huishoudens. Daarnaast creëert hernieuwbare energie groene banen, zowel in de bouwfase als in de exploitatie- en onderhoudsfase.

Er zijn een aantal financiële regels in de maak die meer transparantie en rapportage over de duurzaamheid van beleggingen zullen vereisen. De EU-taxonomie – een classificatiesysteem om te bepalen of een economische activiteit als duurzaam wordt beschouwd – wordt waarschijnlijk een wereldwijde standaard die onder meer wordt opgenomen in de verordening betreffende informatieverschaffing over duurzaamheid in de financiële sector. Het doel is om inzichtelijk te maken of beleggingen al dan niet bijdragen aan belangrijke duurzaamheidsdoelstellingen zoals het tegengaan van en aanpassing aan klimaatverandering, de transitie naar een circulaire economie en de bescherming en het herstel van biodiversiteit en ecosystemen. Er worden echter ook andere regelgevende standaarden verwacht op het gebied van accountancy van onder meer de SASB en een nieuwe EU-richtlijn, Corporate Sustainability Reporting Directive (CSRD), die met ingang van 2023 de bestaande richtlijn, Non-Financial Reporting Directive (NFRD) vervangt. Met de invoering van CSRD wordt de werkingssfeer verbreed naar alle grote en beursgenoteerde EU-ondernemingen.

VOORUITZICHTEN

Beleggers hebben momenteel verschillende mogelijkheden om in hernieuwbare energie te investeren. Op basis van hoe de mark zich ontwikkelt vinden wij met name zonneparken en (offshore) windenergie aantrekkelijk voor beleggers die op zoek zijn naar een stabiele rendementsontwikkeling. Wij verwachten dat zonne-energie binnen afzienbare tijd ongeveer 50% van het nieuwe investeringsvolume in schone energie zullen uitmaken. Daarmee is het één van de grootste investeringssegmenten in hernieuwbare infrastructuur. Zonne-energie is kostenconcurrerend, goedkoop en modulair waardoor het kan worden geïnstalleerd op klein residentiële niveau (bijvoorbeeld woningen) als wel op grootschalig utiliteitsniveau. Offshore windenergie is inmiddels volwassen en snelgroeiend. Op het vasteland komt in drukke gebieden steeds meer weerstand van omwonenden tegen het plaatsen van de steeds groter wordende windturbines. Op zee is er minder overlast en is de wind sterker en stabieler. Europa is veruit de leider op het gebied van offshore windinstallaties en is toonaangevend in technische innovatie en kennis. Een voortvarende ontwikkeling in ontwerp- en onderhoudstechnologie en een sterke staat van dienst op het gebied van bouw en exploitatie van offshore wind hebben de sector minder risicovol gemaakt en vormen de basis voor een versnelde uitrol. Ook in Nederland zijn eind vorig jaar de ambities voor offshore wind verdubbeld van 11GW tot 21GW in 2030. De in Europa opgebouwde expertise wordt nu wereldwijd toegepast in opkomende landen zoals Azië en de Verenigde Staten. Offshore windenergie kan voor beleggers aantrekkelijk zijn vanwege de hoge kapitaalintensiteit. Tot slot kan offshore wind een grote bijdrage leveren aan de ontwikkeling van groene waterstof.

CONCLUSIES

In de afgelopen jaren heeft hernieuwbare energie een stormachtige ontwikkeling doorgemaakt. De grote segmenten zoals wind- en zonne-energie hebben reeds het stadium van volwassenheid bereikt. Vooral met betrekking tot de opslag van elektriciteit is nog meer innovatie nodig om volledig tot wasdom te komen. De opbrengstmodellen verschuiven van overheidsstimulering naar meer marktwerking waarbij de stabiliteit gewaarborgd kan blijven door stroomafnameovereenkomsten. Om de energietransitie tot een succes te maken zal er op wereld wijde schaal nog veel geïnvesteerd moeten worden in hernieuwbare energie. De kapitaalbehoefte zal niet verminderen maar eerder toenemen de komende jaren. Beleggers hebben nu een uitgebreide reeks investeringsmogelijkheden. Zij kunnen voor elk gewenst rendement/risicoprofiel een portefeuille samenstellen. Door gestaag de allocatie naar hernieuwbare energie op te voeren, komt voor beleggers ook de verwezenlijking van hun MVB-doelstellingen snel naderbij.

Literatuur

- BloombergNEF, Energy Transition Investment Trends 2022, January 2022, Energy-Transition-Investment-Trends-ExecSummary-2022.pdf (bbhub.io)

- Climate Watch, the World Resources Institutes, 2020, Global greenhouse gas emissions by sector, Emissions by sector – Our World in Data

- European Commission, July 2021. Delivering the European Green Deal; https://ec.europa.eu/info/strategy/ priorities-2019-2024/european-green-deal_en#thematicareas

- European Commission, 14 July 2021, European Green Deal: Commission proposes transformation of EU economy

- European Commission, EU taxonomy for sustainable activities, https://ec.europa.eu/info/business-economy-euro/banking-andfinance/sustainable-finance/eu-taxonomy-sustainable-activities

- EY, juli 2021, Waarom de nieuwe EU-richtlijn voor duurzaamheidsrapportages een gamechanger is, https://www.ey.com/ nl_nl/assurance/how-the-eu-s-new-sustainability-directivewill-be-a-game-changer

- International Renewable Energy Agenct, Renewable Power Generation Costs in 2020, www.irena.org/publications/2021/ Jun/Renewable-Power-Costs-in-2020

- PME Magazine, december 2021, Energietransitie, https://www.pmepensioen.nl/publicaties/magazine/5-voorgepensioneerden/energietransitie

- https://news.sky.com/story/cop26-mark-carney-declaresa-watershed-moment-as-130tn-committed-to-hitting-netzero-12458649

- https://www.rtlnieuws.nl/economie/artikel/5262959/ abp-fossielvrij-gevolgen-pensioen-lager-shell-exxonmobil

- https://updates.allianzgi.com/en-gb/investment-ideas/ renewable-energy

in VBA Journaal door Joost Bergsma