1. INLEIDING

1. INLEIDING

In het nieuwe Nederlandse pensioenakkoord – gesloten door de sociale partners – wordt de weg naar individualisering voortgezet. De bedoeling is dat alle bestaande uitkeringsovereenkomsten worden omgezet naar premieovereenkomsten. In een premieovereenkomst staat premie vast, maar de uitkering is onzeker, en in een uitkeringsovereenkomst kan de premie fluctueren, maar de uitkering staat juridisch vast; niet economisch overigens. Deze overeenkomsten kennen hun eigen regels, bijvoorbeeld met betrekking tot toezicht, fiscale kaders en de wijze van pensioenopbouw. De nieuwe premieovereenkomst kent een nogal diffuus karakter, want er zitten nog steeds buffervereisten in de premieovereenkomst.

Door het nieuwe Nederlandse pensioenakkoord zouden we bijna vergeten dat er een andere mogelijk nog verdergaande ontwikkeling plaatsvindt. De Europese wetgever heeft namelijk een individuele pensioenregeling gecreëerd, te weten het Pan Europese Pensioen Product (PEPP). Het PEPP staat in deze bijdrage centraal. Vooraf: waarom werd het PEPP nodig geacht? Kort gezegd is het antwoord: Europa vergrijst in rap tempo. In 2060 zullen er voor iedere gepensioneerde gemiddeld twee mensen in werkende leeftijd zijn – tegenover vier vandaag. Dit zet – ondanks de hervormingen – de houdbaarheid van de Europese pensioenstelsels onder grote druk.

Volgens de Europese Commissie legt PEPP de basis voor een pan-Europese markt voor persoonlijke pensioenen doordat zij gestandaardiseerde regels vaststelt voor de belangrijkste productkenmerken, zoals transparantievereisten, advies, beleggingsregels, het recht om over te stappen, de soorten beleggingsopties en de soorten uitbetalingen.

In dit artikel wordt geschetst wat het PEPP is, op hoofdlijnen en gedetailleerd (paragraaf 2 en 5). Ook wordt aangeven hoe Nederland zijn voordeel ermee kan doen en wat dit zal betekenen voor het pensioenlandschap in Nederland en daarbuiten (paragraaf 3). Ook wordt kort ingegaan – voor een goed begrip van de materie – op de manier waarop EU financiële regelgeving tot stand komt (paragraaf 4). De conclusie en de afsluitende woorden volgen in paragraaf 6.

2. PEPP: HOOFDLIJNEN

ALGEMEEN

In 2017 publiceerde de Europese Commissie een voorstel voor een EU-verordening (een direct werkend en toepasbare EU wet) voor het PEPP. Begin april 2019 werd het PEPP door de EU-wetgever aangenomen en eind 2020 werd de technische onderliggende regelgeving openbaar. Het PEPP kan dus al eind dit jaar of anders volgend jaar aangeboden worden.

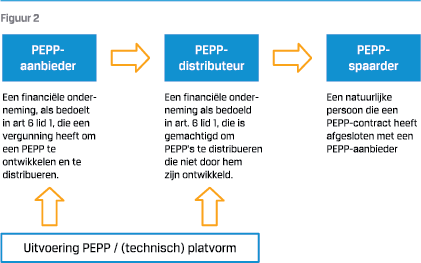

Het PEPP gaat de huidige regels op EU-niveau en nationaal niveau aanvullen door een pan-Europees kader voor pensioenen toe te voegen voor natuurlijke personen die deze extra pensioenspaaroptie willen gebruiken. Het PEPP creëert een label voor een Europees persoonlijk pensioenproduct, enigszins vergelijkbaar met het Nederlandse ‘banksparen’ of een lijfrente. Het is een vrijwillig pensioenspaarproduct dat consumenten (maar ook werknemers, zelfstandigen, DGA’s) een nieuwe pan-Europese optie biedt om via beleggingen te sparen voor de oude dag, al dan niet met hulp van een werkgever. Het PEPP bevat, bijvoorbeeld, geen ondoorgrondelijke herverdelingsmechanismen. Daarmee kan een PEPP eenvoudig, transparant en goedkoop pensioenproduct worden.

Het PEPP gaat de huidige regels op EU-niveau en nationaal niveau aanvullen door een pan-Europees kader voor pensioenen toe te voegen voor natuurlijke personen die deze extra pensioenspaaroptie willen gebruiken. Het PEPP creëert een label voor een Europees persoonlijk pensioenproduct, enigszins vergelijkbaar met het Nederlandse ‘banksparen’ of een lijfrente. Het is een vrijwillig pensioenspaarproduct dat consumenten (maar ook werknemers, zelfstandigen, DGA’s) een nieuwe pan-Europese optie biedt om via beleggingen te sparen voor de oude dag, al dan niet met hulp van een werkgever. Het PEPP bevat, bijvoorbeeld, geen ondoorgrondelijke herverdelingsmechanismen. Daarmee kan een PEPP eenvoudig, transparant en goedkoop pensioenproduct worden.

Maar hoewel PEPP een individueel pensioenproduct is, kan het wel degelijk collectief worden aangeboden, bijvoorbeeld door een werkgever.

Zoals hierboven gezegd, het PEPP is voor 99% in een EU Verordening geharmoniseerd en is daarmee een zogeheten 2e regime: een regime dat losstaat van de rechtsstelsels van de lidstaten van de EU. Moeilijkheden die zich bij grensoverschrijdende pensioeninstellingen (bijvoorbeeld tussen Nederland en België) voor kunnen komen, zoals conflicten tussen de rechtsstelsels en het sociaal en arbeidsrecht, zullen bij het PEPP nauwelijks of niet voorkomen.

Ook qua overdraagbaarheid van pensioenrechten en eigendomsrechten is het PEPP een welkome verbetering. De huidige conflicten tussen jong/oud over ‘ons’ pensioengeld ontstaan omdat hierover geen eenduidigheid bestaat.

EUROPA VERGRIJST IN RAP TEMPO. IN 2060 ZULLEN ER VOOR IEDERE GEPENSIONEERDE GEMIDDELD TWEE MENSEN IN WERKENDE LEEFTIJD ZIJN – TEGENOVER VIER VANDAAG

Deze elementen zullen overigens – naar verwachting – in het nieuwe Nederlandse pensioenakkoord niet verbeteren.

MEENEEMBAARHEIDSDIENST

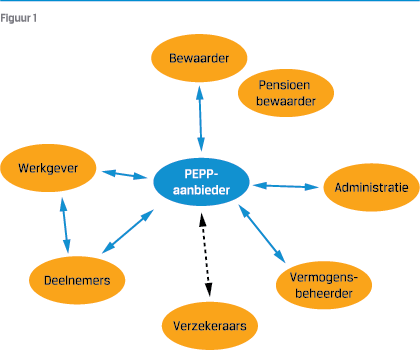

PEPP-aanbieders verstrekken een zogeheten ‘meeneembaarheidsdienst’ aan PEPP-spaarders. De PEPP-aanbieder, kan namelijk verschillende nationale compartimenten aanbieden. Kapitaal dat de PEPP-spaarder heeft opgebouwd kan zo makkelijk naar een andere lidstaat worden verplaatst waarbij deze niet hoeft over te stappen naar een andere PEPP-aanbieder. Deze blijft immers dezelfde. Indien de PEPP-spaarder verhuist naar een andere lidstaat waar de PEPP-aanbieder geen compartiment heeft, krijgt de PEPP-spaarder de mogelijkheid om kosteloos naar een andere PEPP-aanbieder over te stappen. Daarnaast heeft iedere PEPP-spaarder het recht op de pensioendatum te wisselen van aanbieder. Uiteraard kan de meeneembaarheidsdienst ook ingezet worden binnen één lidstaat, als een PEPP-spaarder van baan wisselt bijvoorbeeld. De nieuwe, zeg, Nederlandse werkgever kan in het Nederlandse compartiment premies blijven storten, indien gewenst.

OPBOUWFASE

Het PEPP heeft – net zoals de Nederlandse PPI destijds – alleen betrekking op de opbouwfase. De voorwaarden met betrekking tot de afbouwfase en de uitbetaling van de nationale sub-rekeningen worden vastgesteld door de lidstaten, tenzij in de PEPP Verordening anders is bepaald. Bij die voorwaarden op nationaal niveau kan het met name gaan om het vaststellen van de minimumleeftijd voor de aanvang van de afbouwfase, een maximumperiode vóór het bereiken van de pensioenleeftijd voor het toetreden tot een PEPP, alsmede om voorwaarden voor terugvordering vóór de minimumleeftijd voor de aanvang van de afbouwfase, met name in geval van bijzondere tegenspoed.

AANBIEDERS

PEPP-aanbieders kunnen de volgende entiteiten zijn:

- kredietinstellingen (banken);

- verzekeringsondernemingen;

- instellingen voor bedrijfspensioenvoorziening (pensioeninstellingen);

- beleggingsondernemingen of beheersmaatschappijen;

- beheerders van alternatieve beleggingsinstellingen (abibeheerders).

PEPP-aanbieders stellen aan PEPP-spaarders (individuen of een collectief individuen) een of meer van de volgende vormen van uitbetaling beschikbaar, wat mede afhankelijk zal zijn van de nationale fiscale behandeling:

- annuïteiten;

- vaste bedragen;

- onttrekkingen;

- combinaties van de bovenstaande vormen.

BASIS PEPP

Er bestaan twee soorten PEPP’s: de basis PEPP en de non basis PEPP. Het oorspronkelijke Commissievoorstel van 2017 kende dit onderscheid niet. Een PEPP kan dus talloze vormen aannemen, van een Solvency II-PEPP met harde garanties, tot een UCITS/Tontine-PEPP. Met andere woorden, de PEPP-aanbieder heeft de keuze of het PEPP een garantie op het kapitaal biedt dan wel de vorm aanneemt van een risicolimiteringstechniek.

BELEGGINGSBELEID

De PEPP Verordening bevat diverse bepalingen ten aanzien van het beleggingsbeleid. PEPP-aanbieders mogen PEPP-spaarders tot zes beleggingsprofielen aanbieden. Deze beleggingsopties omvatten in ieder geval het basis PEPP en kunnen alternatieve beleggingsopties omvatten. Alle beleggingsopties worden door PEPP-aanbieders ontworpen op basis van een garantie of risicolimiteringstechniek die afdoende bescherming bieden voor PEPP-spaarders. Aan het basis PEPP zitten strikte eisen, zo moet het bijvoorbeeld gebaseerd zijn op een ‘life-cycle’ beleggingsstrategie, of op een garantie. Het bieden van garanties is onderhevig aan het relevante sectorale recht dat toepasselijk is op de PEPP-aanbieder.

Kenmerkend voor het PEPP is dat het individueel pensioenproduct een expliciet pensioendoel heeft. De consument en de aanbieder kunnen het PEPP (grotendeels) zelf samenstellen. Er kan gekozen worden uit verschillende spaaropties die worden ontworpen met behulp van beleggingsbeschermingstechnieken die een hoog niveau van consumentenbescherming kunnen waarborgen.

Zoals gezegd, één van de opties van de basis PEPP is de standaard beleggingsoptie waarbij spaarders het gespaarde kapitaal ‘gegarandeerd’ verkrijgen. De zorgplicht ligt in alle gevallen bij de PEPP-aanbieder.

Om met dat laatste te beginnen, teneinde te zorgen voor optimale producttransparantie, dienen PEPP-aanbieders een zogeheten PEPP-essentiële-informatiedocument op te stellen voor de PEPP’s die zij ontwikkelen voordat die PEPP´s kunnen worden gedistribueerd aan PEPP-spaarders. PEPP-aanbieders zijn verantwoordelijk voor de nauwkeurigheid van het PEPP-essentiële-informatiedocument. Wanneer de PEPP-aanbieder alternatieve beleggingsopties aanbiedt, moet een algemeen essentiële-informatiedocument voor de alternatieve beleggingsopties worden verstrekt dat ook verwijzingen naar andere documenten kan bevatten, zoals voor het basis PEPP.

Voor wat betreft het eerste, voor het vormgeven van de kapitaalgarantie, bestaan verschillende technieken. Let op: dit is geen ‘Solvency II’ garantie (met een zekerheidsmaatstaf van 99,5%). In paragraaf 5 wordt nader op de details ingegaan. Vooreerst een woord over Nederland en het PEPP. Is de vrees van Nederland voor het PEPP wel terecht?

3. NEDERLAND EN HET PEPP

Nederland was de enige lidstaat die in Brussel tegen het PEPP stemde. Zelfs het Verenigd Koninkrijk was voor. Wat verklaart die negatieve houding van Nederland?

Eén van de belangrijke zorgen van Nederland is dat het PEPP de duidelijke scheiding tussen de tweede- en derde pensioenpijler mogelijk verstoort en dat daarmee de ‘verplichtstelling’ aan het bedrijfstakpensioenfonds in gevaar komt. PEPP is immers een persoonlijk product dat in Nederland in de derde pijler zou vallen en geen product dat in beginsel door de werkgever wordt aangeboden, zoals in de tweede pijler geschiedt. De verplichtstelling – kort gezegd – betekent dat een werknemer verplicht bij een Nederlands pensioenfonds is aangesloten. Deze verplichting – die een inbreuk op het mededingingsrecht is en mogelijk ook op andere EU-vrijheden – wordt door het HvJ EU als uitzondering toegestaan zolang het pensioenfonds een ‘solidaire’ pensioenregeling uitvoert.

De vrees van Nederland is nu dat wanneer Nederlandse pensioenfondsen een PEPP aanbieden deze ‘sociale’ doelstelling wordt doorkruist en mogelijk de verplichtstelling op het spel zet. Immers, een PEPP is een individueel product, waarbij gevraagd kan worden wat de ‘solidariteit’ van dit product is. In de oorspronkelijk tekst van het voorstel konden alle IORPs een PEPP aanbieden, maar door druk van met name Nederland is er voor een lidstaatoptie gekozen. Ieder land kan bepalen of ‘hun’ IORPs het PEPP kunnen aanbieden en Nederland kan dus bepalen dat pensioenfondsen de PEPP niet kunnen aanbieden.

Hoewel er vanuit Europese wet- en regelgeving niet kan worden vastgesteld of het PEPP als een tweede- of derde pijler pensioenvoorziening kwalificeert, wordt het PEPP in Nederland als een exclusief derde pijler pensioenproduct beschouwd. Dat is onterecht. Een PEPP heeft zowel tweede- als derde pijler kenmerken, maar bovenal: het PEPP is een EU-recht product.

Echter, brengt het aanbieden van PEPP door Nederlandse IORPs de verplichtstelling überhaupt wel in gevaar? Voor de beantwoording van deze vraag dient onderscheiden te worden de ‘pensioenfondsen-IORP’, die grotendeels onder de Pensioenwet (PW) valt en de ‘PPI-IORP’ die grotendeels onder de Wet op het Financieel Toezicht (Wft) valt. De IORP-richtlijn is grotendeels geïmplementeerd in de PW en in de Wft. Voor een ‘pensioenfondsen-IORP’ ligt dit ingewikkeld. Ik verwijs naar de literatuurlijst.

ECHTER, BRENGT HET AANBIEDEN VAN PEPP DOOR NEDERLANDSE IORPS DE VERPLICHTSTELLING ÜBERHAUPT WEL IN GEVAAR?

Toch nog kort dit. Ik meen dat een PPI-IORP wel een PEPP kan aanbieden zonder dat dit tot een verstoring van de verplichtstelling aan een pensioenfonds leidt. Ten eerste de PPI is vrij duidelijk, geen pensioenfonds. Ten tweede, de PEPP-spaarder is een consument. De definities van ‘PEPP-spaarder’ en ‘consument’ lijken naadloos aan te sluiten op de definitie van de ‘pensioendeelnemer’ zoals beschreven in artikel 1:1 Wft. Met de introductie van de PPI in de Wft is namelijk dit nieuwe deelnemersbegrip geïntroduceerd. Deze pensioendeelnemer is een ‘natuurlijk persoon die op grond van zijn beroepswerkzaamheden gerechtigd zal zijn pensioenuitkeringen te ontvangen overeenkomstig de bepalingen van een pensioenregeling.’ Dit is een verruiming van het begrip pensioengerechtigde onder de PW, waarmee beoogd werd ook buitenlandse personen onder het begrip deelnemer in de zin van de IORP-richtlijn te brengen. Hoewel een PPI op grond van de PW alleen arbeidsgerelateerde tweede pijler regelingen mag aanbieden, lijkt de uitvoering van een PEPP door de PPI op grond van artikel 1:1 Wft goed mogelijk. Een PEPP kan immers ook arbeidsgerelateerd zijn.

De terughoudende, zelfs negatieve houding van Nederland over het PEPP is te betreuren. Het PEPP komt toch wel op de Nederlandse markt. Het EU-beginsel van vrij verkeer werkt immers twee kanten op. IORPs kunnen allerlei vormen en rechtspersoonlijkheid aannemen. Daarom is het goed mogelijk dat, bijvoorbeeld, een Luxemburgse PEPP aanbieder, voor Nederlandse consumenten een PEPP gaat uitvoeren. Het is zeer te betreuren dat een Nederlandse IORP straks geen PEPP mag aanbieden, maar een buitenlandse IORP wel, vooral omdat de Nederlandse pensioenfondsen over jarenlange ervaring en expertise beschikken.

Dat gezegd zijnde, voor een begrip van de details van de onderliggende PEPP Level 2 maatregelen, is het goed inzicht te verschaffen hoe EU financiele regelgeving tot stand komt.

4. LAMFALUSSY

Het PEPP is een bijzondere Verordening, ook wel aangeduid als een 2e of 27ste regime, omdat het bestaat naast en in aanvulling op nationale en Europese regels. Dat betekent i) dat het Verordening rechtstreeks geldt en dus in beginsel geen implementatie behoeft. Burgers en pensioenuitvoerders kunnen direct – dus zonder tussenkomst van nationaal recht – een beroep doen op de Verordening.

Toch is er bepaalde implementatie van de lagere EU-wetgeving in nationale wetgeving nodig. De zeer technische aspecten van het PEPP zullen, zoals de 1% ‘fee cap’- (indirect, via een ‘dynamische verwijzing naar de PEPP Verordening) een plaats moeten krijgen in met name de Wet Financieel Toezicht (zie hieronder).

Deze technische aspecten zijn reeds verder uitgewerkt in de EU-wetgeving; de PEPP Verordening heeft het karakter van wat tot voor kort werd aangeduid als de ‘Lamfalussy-structuur’, waarbij in vier stadia geharmoniseerde EU-regelgeving tot stand wordt gebracht.

De ‘Lamfalussy-structuur’ is in zekere zin gecodificeerd door de oprichting van de drie toezichthoudende agentschappen, de European Supervisory Authorities (European Banking Authority (EBA), European Securities and Markets Authority (ESMA) en voor het PEPP relevante European Insurance and Occupational Pensions Authority (EIOPA)).

In het EU Verdrag (het VWEU) wordt een onderscheid tussen wetgevende handelingen en niet-wetgevende handelingen gemaakt. Onder andere is artikel 290 VWEU relevant omdat aan de Europese Commissie de bevoegdheid kan worden overgedragen niet-wetgevingshandelingen van algemene strekking vast te stellen ter aanvulling of wijziging van bepaalde niet-essentiële onderdelen van de wetgevingshandeling. Concreet betekent dat de PEPP Verordening de wetgevende handeling zelf is, en dat de Europese Commissie onderdelen hiervan kan aanvullen of wijzigen.

In veel gevallen betekent het dat EIOPA de ontwerpversies schrijft van de gedelegeerde en de uitvoeringshandelingen op grond van artikelen 290 en 291 VWEU. De Europese Commissie bekrachtigt nadien formeel deze handelingen, wat ook wel ‘level 2.5’ wordt genoemd. Dit gebeurt in zogenoemde ‘comitologie’ – procedures. Deze wetgeving van de Europese Commissie is inmiddels verschenen.

De PEPP ‘Level 2 of 2.5’- regels zijn eveneens bindend voor de EU-lidstaten en brengen (uiteraard) verplichtingen met zich voor pensioenuitvoerders die het PEPP willen aanbieden. Zoals gezegd, die lagere regelgeving moet vaak wel worden omgezet in nationale regelgeving.

In Level 3 zijn de comités van nationale toezichthouders verantwoordelijk voor het adviseren van de Europese Commissie bij de goedkeuring van Level 1- en 2 regelgeving en voor het uitvaardigen van richtlijnen voor de uitvoering van de regels.

Level 4 betreft de rol van de Europese Commissie, als ‘hoedster van het EU recht’. Indien zij van mening is dat Europese regels niet juist worden toegepast door de lidstaten, kan de Europese Commissie een inbreukprocedure starten. Tegen Nederland is momenteel op pensioengebied een aantal inbreukprocedures opgestart vanwege, onder andere, fiscale eisen die in strijd zouden zijn met het vrij verkeer van kapitaal, ex artikel 63 VWEU.

5. PEPP: DETAILS VAN DE VERORDENING

Zoals gezegd, onder de PEPP Verordening bestaat een ‘basis’ PEPP en een niet ‘basis’ PEPP

Het basis PEPP moet volgens de PEPP Verordening een veilig product zijn en dient als standaardbeleggingsoptie te fungeren. Het zou de vorm kunnen aannemen van ofwel i) een risicolimiteringstechniek en die de PEPP-spaarder in staat stelt het belegde kapitaal terug te halen, ofwel ii) een garantie op het geïnvesteerde kapitaal. Deze technieken gelden ook voor de niet ‘basis’ PEPP.

Een risicolimiteringstechniek kan een a) conservatieve beleggingsstrategie zijn of b) een lifecycle, waarbij het totale risico geleidelijk afneemt. Garanties die uit hoofde van de standaardbeleggingsoptie worden geboden moeten ten minste de bijdragen tijdens de opbouwfase na aftrek van alle vergoedingen en lasten dekken.

Garanties kunnen volledige of gedeeltelijke dekking van de inflatie bieden. Een garantie op het belegde kapitaal moet verschuldigd zijn aan het begin van de afbouwfase en, indien van toepassing, gedurende de afbouwfase.

De veelbesproken ‘1% fee cap’ is alleen van toepassing op de basis PEPP en bedraagt 1% van het opgebouwde kapitaal en omvat alle kosten, behalve de ‘garanties’, zoals blijkt uit de level 2 tekst.

Artikel 46 PEPP Verordening bepaalt dat de toepasselijke risicolimiteringstechnieken onder andere bepalingen kunnen bevatten:

Artikel 46 PEPP Verordening bepaalt dat de toepasselijke risicolimiteringstechnieken onder andere bepalingen kunnen bevatten:

- voor de geleidelijke aanpassing van de beleggingsallocatie om de financiële risico’s van beleggingen voor cohorten te limiteren in overeenstemming met de resterende looptijd (levenscyclusstrategie);

- voor het aanleggen van reserves van bijdragen of beleggingsresultaten, die op eerlijke en transparante wijze aan PEPP spaarders worden toegewezen, om beleggingsverliezen te limiteren; of

- om te voorzien in passende financiële garanties ter bescherming tegen beleggingsverliezen. Elke vijf jaar kan worden overgestapt naar een andere spaaroptie.

PEPP LEVEL 2

Eind 2020 vaardigde de Europese Commissie de bovengenoemde concept level 2 teksten uit. Zoals gezegd, de concept gedelegeerde verordening geeft nadere invulling aan een aantal technische details van de PEPP Verordening level 1.

- Hoofdstuk I stelt het vereiste voor informatiedocumenten in elektronisch formaat vast, met specifieke onlinekenmerken zoals gelaagde presentatie (“layering”).

- Hoofdstuk II voert algemene vereisten in voor de presentatie en inhoud van het PEPP-Eid, met onder meer de onderdelen “Wat voor product is dit?”, “Wat zijn de risico’s en wat kan ik ervoor terugkrijgen?”, “Wat zijn de kosten?” en de standaardopmaak.

- Hoofdstuk III legt de vereisten vast voor de evaluatie, herziening en verstrekking van het PEPP-Eid.

- Hoofdstuk IV legt de vereisten vast voor de presentatie van het PEPP-overzicht, zoals de standaardopmaak.

- Hoofdstuk V legt de vereisten vast voor de kosten en vergoedingen voor de basis PEPP’s.

- Hoofdstuk VI bevat de vereisten voor risicolimiteringstechnieken, zoals doelstelling, lifecycle beleggen en de noodzaak om reserves te vormen, minumumrendementsgaranties en een holistische beoordeling van risico en rendementen.

Op hoofdstuk V en VI wil ik nader ingaan. omdat hier de grootste verandering met betrekking tot de beleggingen verwacht kunnen worden.

RISICOLIMITERINGSTECHNIEKEN

Bij het gebruik van de risicolimiteringstechnieken voor de beleggingsstrategie van het PEPP leggen PEPP-aanbieders een doelstelling vast die aansluit bij de specifieke pensioendoelstelling van de PEPP-spaarder of groep van PEPP-spaarders. De PEPP-aanbieder geeft de risicolimiteringstechniek zodanig vorm dat de doelstelling wordt behaald van het voorzien in een stabiel en toereikend toekomstig pensioeninkomen uit het PEPP, rekening houdende met de verwachte resterende duur van de individuele opbouwfase van de PEPP-spaarder of groep van PEPP-spaarders en de door de PEPP-spaarder gekozen afbouwoptie. Om die doelstelling waar te maken, wordt de risicolimiteringstechniek als volgt vormgegeven:

- er wordt voor gezorgd dat het verwachte verlies – omschreven als de ‘shortfall’ tussen de geprojecteerde som van de bijdragen en het geprojecteerde opgebouwde kapitaal aan het einde van de opbouwfase – niet meer dan 20% bedraagt in het stressscenario overeenstemmend met het vijfde percentiel van de distributie;

- er wordt ingezet op het overtreffen van het jaarlijkse inflatiepercentage met een waarschijnlijkheid van ten minste 80% over een opbouwfase van veertig jaar;

- er wordt rekening gehouden met de uitkomsten van stochastische modellering.

Voor het basis PEPP hanteert de PEPP-aanbieder, wanneer hij geen kapitaalgarantie biedt, een beleggingsstrategie die garandeert dat, rekening houdende met de uitkomsten van stochastische modellering, het kapitaal met een waarschijnlijkheid van ten minste 92,5% is terugverdiend bij het begin van de afbouwfase en tijdens de afbouwfase. Wanneer de resterende opbouwfase tien jaar of minder bedraagt bij het opnemen van het basis PEPP, mag een waarschijnlijkheid van ten minste 80% worden gehanteerd bij het toepassen van de beleggingsstrategie. Bij het vormgeven van een risicolimiteringstechniek voor een groep PEPP-spaarders, geeft de PEPP-aanbieder de risicolimiteringstechniek zodanig vorm dat een eerlijke en gelijke bescherming van elke individuele PEPP-spaarder binnen de groep is gegarandeerd, en bouwt hij negatieve prikkels in tegen opportunistisch handelen van individuele PEPP-spaarders binnen die groep. PEPP-aanbieders zorgen ervoor dat alle prestatieafhankelijke beloningen van personen die namens de PEPP-aanbieder handelen en de risicolimiteringstechnieken toepassen, aanzetten tot het behalen van de doelstelling van de risicolimiteringstechnieken.

BASIS PEPP EN KOSTEN

Het basis PEPP is volgens de Verordening een veilig product dat de standaardbeleggingsoptie vormt. Iedere aanbieder moet een basis PEPP aanbieden. Deze wordt ontworpen door PEPP-aanbieders op basis van een garantie op het kapitaal dat verschuldigd is bij aanvang van de afbouwfase en gedurende de afbouwfase, indien van toepassing, of een risicolimiteringstechniek die consistent is met de doelstelling om de PEPPspaarder in staat te stellen het kapitaal te recupereren.

Artikel 45 van de Verordening stelt dat de door de aanbieder in rekening te brengen kosten en vergoedingen, niet meer dan 1% van het opgebouwde kapitaal bedragen. Dat lijkt weinig, maar veel met het PEPP vergelijkbare aanbieders, bijvoorbeeld 401k/ IRA aanbieders, zitten zo rond de 0,7%. Ook potentiële PEPP-aanbieders zitten rond die marge, begreep ik.

Artikel 12 van de gedelegeerde Verordening stelt dat de in artikel 45 lid 2, van de bedoelde kosten en vergoedingen met betrekking tot het aan het einde van het betrokken jaar opgebouwde kapitaal van de spaarder in het basis PEPP alle daadwerkelijke gemaakte kosten en vergoedingen omvatten, die rechtstreeks op het niveau van de aanbieder of op het niveau van een uitbestede activiteit zijn gemaakt, daaronder begrepen aan het sparen in het basis PEPP en de distributie van het basis PEPP verbonden passende algemene kosten en vergoedingen. Die kosten en vergoedingen hebben met name betrekking op:

- administratieve kosten;

- beleggingskosten;

- distributiekosten.

Kosten en vergoedingen in verband met aanvullende elementen of kenmerken van het basis PEPP die niet vereist zijn volgens artikel 45 en alle in de PEPP Verordening beschreven aan overstapdiensten verbonden kosten en vergoedingen worden in beginsel niet meegeteld bij deze berekening.

PEPP-SPAARDERS KUNNEN KOSTELOOS TOEGANG KRIJGEN TOT HUN PERSOONLIJKE INFORMATIE DIE IN HET BEZIT IS VAN DE OVERDRAGENDE OF DE ONTVANGENDE PEPP-AANBIEDER

Inzake de overstapdienst, zoals gezegd een cruciaal onderdeel van het PEPP geldt het volgende. PEPP-spaarders kunnen kosteloos toegang krijgen tot hun persoonlijke informatie die in het bezit is van de overdragende of de ontvangende PEPP-aanbieder. De overdragende PEPP-aanbieder verstrekt de door de ontvangende PEPP-aanbieder gevraagde informatie zonder de PEPP-spaarder of de ontvangende PEPP-aanbieder kosten in rekening te brengen. De totale vergoedingen en kosten die de overdragende PEPP-aanbieder de PEPP-spaarder aanrekent voor het afsluiten van de bij hem aangehouden PEPP-rekening, zijn beperkt tot de daadwerkelijke administratieve kosten die door de PEPP-aanbieder zijn gemaakt en bedragen ten hoogste 0,5% van de aan de ontvangende PEPP-aanbieder over te dragen overeenkomstige bedragen of geldwaarde van de activa in natura. Voor deze vergoedingen en kosten mogen de lidstaten een lager percentage vaststellen. De overdragende PEPP-aanbieder brengt de ontvangende PEPP-aanbieder geen bijkomende vergoedingen of kosten in rekening. De ontvangende PEPP-aanbieder mag uitsluitend de daadwerkelijke administratieve kosten en transactiekosten van de overstapdienst in rekening brengen.

KOSTEN EN VERGOEDINGEN VOOR GARANTIES VAN HET BASIS PEPP

Indien het basis PEPP voorziet in een garantie voor het kapitaal dat mag worden verwacht bij het begin van de afbouwfase en tijdens de afbouwfase als bedoeld in artikel 45, lid 1, van de PEPP Verordening, worden de rechtstreeks aan die kapitaalgarantie verbonden kosten niet opgenomen in de in artikel 45, lid 2, van PEPP Verordening bedoelde kosten. De PEPP-aanbieder vermeldt de voor de kapitaalgarantie berekende kosten uitdrukkelijk en afzonderlijk in het onderdeel “Wat zijn de kosten?” in het PEPP-Eid en in het onderdeel “Hoe is mijn PEPP het voorbije jaar veranderd” in het PEPP-overzicht. In voorkomend geval is de PEPP-aanbieder in staat om, op verzoek van de bevoegde nationale autoriteit of de EIOPA, het bewijs te leveren dat de betrokken kosten rechtstreeks verband houden met de kapitaalgarantie.

LIFECYCLE BELEGGEN

Indien wordt gebruikgemaakt van een risicolimiteringstechniek die de toedeling van beleggingen aanpast om de financiële risico’s van beleggingen te limiteren overeenkomstig de resterende looptijd, geeft de PEPP-aanbieder gemiddelde blootstellingen aan eigen- en vreemdvermogensinstrumenten, maar garandeert deze wel dat alle potentiële subportefeuilles die met de fasen van het lifecycle beleggen overeenstemmen. De PEPP-aanbieder geeft het lifecycle beleggen zodanig vorm dat de PEPP-spaarders die het verst van het verwachte einde van de opbouwfase afstaan, in een contractueel bepaalde mate beleggen in langetermijnbeleggingen die hogere beleggingsopbrengsten opleveren door hun specifieke hogere risico- en rendementskenmerken, zoals geringe liquiditeit en kenmerken van eigen vermogen. Voor de PEPP-spaarders die het dichtst bij het verwachte einde van de opbouwfase staan, zorgt de PEPP-aanbieder ervoor dat de beleggingen in hoofdzaak liquide en hoogkwalitatief zijn en vaste beleggingsopbrengsten hebben.

METHODE VOOR HET BEREKENEN VAN KOSTEN

In het PEPP-Eid presenteert de PEPP-aanbieder de totale jaarlijkse kosten, die alle kosten omvatten die zijn gemaakt en binnen twaalf maanden worden berekend, als bedrag en als percentage van het geprojecteerde na twaalf maanden opgebouwde kapitaal. Indien nodig kunnen deze bedragen worden berekend als de gemiddelde totale jaarlijkse kosten over de looptijd van de PEPP-overeenkomst. De berekening van het samengestelde effect van de kosten verloopt op basis van een opbouwperiode van veertig jaar, op basis van maandelijkse bijdragen van 100 EUR en van het geprojecteerde opgebouwde kapitaal in het scenario met de beste schatting.

In het PEPP-overzicht presenteert de PEPP-aanbieder het geschatte effect van kosten op de uiteindelijke PEPP-uitkeringen, gebruikmakend van de “welvaartverlies”-methode. Het “welvaartverlies” wordt berekend als het verschil tussen de geprojecteerde opgebouwde spaartegoeden aan het einde van de opbouwperiode en de geprojecteerde opgebouwde spaartegoeden aan het einde van de opbouwperiode in een kostenvrij scenario. Het verschil wordt meegedeeld als bedrag en als percentage van de geprojecteerde opgebouwde spaartegoeden. De berekening is gebaseerd op het gepersonaliseerde bijdrageniveau van de individuele PEPP-spaarder en is gebaseerd op het scenario met de beste schatting van punt. Zoals eerder is aangegeven kan de PEPP-aanbieder op verzoek van de bevoegde nationale autoriteit of de EIOPA bewijs leveren over het rechtstreekse verband tussen de betrokken kosten en de kapitaalgarantie.

6. CONCLUSIE EN AFSLUITENDE WOORDEN

Dit artikel heeft geschetst wat het PEPP is en hoe de level 2 wetgeving zal luiden. Ook werd kort ingegaan op de negatieve positie van Nederland. Ik meen dat PEPP interessante kenmerken heeft. Eenvoudige waardeoverdrachten, gestandaardiseerde beleggingsopties en advisering en een persoonlijk pensioen account zonder ondoorgrondelijke herverdelingsmechanismen zijn daar de belangrijkste van. Het Nederlandse pensioenakkoord brengt op deze punten geen verbetering

Een uitsluitend online PEPP-aanbieding, die de consument waar dan ook ter wereld zou kunnen afsluiten, is nabij. Sommige aanbieders zijn dit al aan het ontwikkelen. De verwachting is dat het PEPP ‘op de markt’ komt in 2022.

Indien het PEPP zich qua kosten zoals, bijvoorbeeld, de ‘401(K)’ of de Nederlandse PPI (die een kostenverlaging van DC van wel 50% betekende) zal ontwikkelen, kan worden gesteld dat het PEPP op den duur voor de pensioenspaarder tot (aanzienlijke) verbetering zal leiden.

De verwachting is dat naarmate het PEPP ingeburgerd raakt het op langere termijn zal helpen de kapitaalmarktenunie-doelstelling van de EU te verwezenlijken en het hoofd te bieden aan de problemen die de enorme vergrijzing binnen Europa teweegbrengen in de bestaande stelsels en de overheidsfinanciën van de lidstaten. Dit is topprioriteit van de EU. En dat biedt kansen voor Nederland die – nog steeds – een goed ontwikkelde pensioensector heeft. Laten we die voorsprong niet verliezen.

Literatuur

- Pensioenalert, 2020, nr. 8

- PEPP Verordeningen (2019/1238 en lagere regelgeving)

- EIOPA Verordening (2010/1094)

- J. van Zanden, H. Van Meerten, A. Minto, ‘Picking up the gauntlet – Europe’s answer to the ‘pension problem’: the PEPP’, Open Review of Management, Banking and Finance, 2020, 10.

- K. Borg, A. Minto, H. van Meerten, ‘The EU’s regulatory commitment to a European harmonized pension product: The portability of pension rights vis-à-vis the free movement of capital’, Journal of Financial Regulation, 2019 /5(2).

- H. van Meerten, A. Wouters, The PEPP Regulation (PEPPR): Pepper for the Capital Markets Union?, Zeitschrift für Versicherungsrecht, 2019, 5.

- H. van Meerten, A. Wouters, ‘De PEPP – Verordening. Pensioenfondsen: Quo Vadis?’, Nederlands Tijdschrift voor Europees Recht, 2019, 3-4.

in VBA Journaal door Hans van Meerten