Onderneming of Pensioenfonds?

Nederland is in rep en roer. Ons pensioenfondsstelsel staat op de tocht. De nieuwe toetsingskaders die de PVK wil introduceren plus de nieuwe verlaggevingsregels die via IFRS aan Nederlandse ondernemingen opgedrongen worden, maken de meeste pensioenregelingen onbetaalbaar. Voeg daarbij de nog altijd aanwezige dekkingsgraad tekorten, de weinig rooskleurige situatie van het Nederlandse bedrijfsleven, en de ontdekking dat de waarde van een onderneming mede bepaald wordt door de situatie in haar pensioenfonds en het wordt duidelijk dat er iets moet veranderen. Nederlandse Defined Benefit regelingen zullen omgevormd moeten worden naar Defined Contribution regelingen en dan zijn de problemen opgelost. Of toch niet? In dit artikel zal ik betogen dat er een andere oplossing is. Wanneer een ondernemingspensioen-fonds als integraal onderdeel van de sponsorende onderneming beschouwd wordt en er een integraal kapitaal- en risicobeheer plaatsvindt, dan kunnen de meeste pensioenregelingen in hun huidige vorm behouden blijven. Ik zal in dit artikel een achttal cruciale vragen binnen geïntegreerd risicobeheer beantwoorden en langs deze weg aantonen dat de economische relatie tussen sponsor en pensioenfonds op een professionele wijze beheerd dient te worden. Laat ik echter eerst de feiten op een rij zetten.

Nederland is in rep en roer. Ons pensioenfondsstelsel staat op de tocht. De nieuwe toetsingskaders die de PVK wil introduceren plus de nieuwe verlaggevingsregels die via IFRS aan Nederlandse ondernemingen opgedrongen worden, maken de meeste pensioenregelingen onbetaalbaar. Voeg daarbij de nog altijd aanwezige dekkingsgraad tekorten, de weinig rooskleurige situatie van het Nederlandse bedrijfsleven, en de ontdekking dat de waarde van een onderneming mede bepaald wordt door de situatie in haar pensioenfonds en het wordt duidelijk dat er iets moet veranderen. Nederlandse Defined Benefit regelingen zullen omgevormd moeten worden naar Defined Contribution regelingen en dan zijn de problemen opgelost. Of toch niet? In dit artikel zal ik betogen dat er een andere oplossing is. Wanneer een ondernemingspensioen-fonds als integraal onderdeel van de sponsorende onderneming beschouwd wordt en er een integraal kapitaal- en risicobeheer plaatsvindt, dan kunnen de meeste pensioenregelingen in hun huidige vorm behouden blijven. Ik zal in dit artikel een achttal cruciale vragen binnen geïntegreerd risicobeheer beantwoorden en langs deze weg aantonen dat de economische relatie tussen sponsor en pensioenfonds op een professionele wijze beheerd dient te worden. Laat ik echter eerst de feiten op een rij zetten.

Situatieschets

Nederlandse pensioenfondsen hebben volgens WM Company over de afgelopen zeventien jaar gemiddeld 7,7% rendement per jaar behaald op hun beleggingen1 . Dat zou bij een doelrendement van 7 à 8% voldoende zijn geweest om de meeste pensioenregelingen te financieren. De ontwikkelingen op de kapitaalmarkten en de allocaties van de pensioenfondsen zijn er blijkbaar niet (alleen) de oorzaak van dat de pensioenfondsen dekkingsgraadproblemen kennen. Het feit dat er in het afgelopen decennium regelingen verbeterd zijn, premiekortingen en zelfs premievrijstellingen zijn verstrekt, waarbij in enkele gevallen de sponsor ook nog een greep in de pensioenkas heeft gedaan, lijkt hier in ieder geval mede debet aan.

Recentelijk is er een discussie op gang gekomen waarbij een aantal belanghebbenden het aandelenbezit van pensioenfondsen hartstochtelijk verdedigt, en een aantal buitenstaanders dit aandelenbezit heel duidelijk aan vraagtekens onderwerpt. Zie bijvoorbeeld het rapport van Stephen Cooper en David Bianco van UBS (september 2003) en een bijdrage van Lee Thomas van PIMCO (oktober 2003). Fischer Black heeft 23 jaar geleden reeds betoogd dat ondernemingspensioenfondsen in het geheel niet in aandelen maar in obligaties dienen te beleggen. De tegenstanders van het aandelenbezit baseren hun argumentatie op de literatuur met betrekking tot de ondernemingsfinanciering, en niet op de beleggingstheorie.

De PVK heeft met de nieuwe voorgestelde toetsingskaders duidelijk gemaakt, het toezicht te willen baseren op het adagium dat wie risico’s loopt daar kapitaalvoorzieningen voor dient te treffen (riskbased capital provisioning). Spreek met een verzekeraar of een bank en het zal u duidelijk worden dat deze vorm van toezicht daar reeds lang gemeengoed is. Spreek met de treasuser of CFO van een onderneming en zij kan u vertellen hoe ze dat al jaren binnen haar onderneming doet.

De IASB heeft in zijn voornemen om nieuwe verlaggevingsregels met betrekking tot pensioenfondsen internationaal toepasbaar te verklaren tevens de wens uitgesproken dat hierdoor een hogere mate van transparantie en internationale vergelijking mogelijk zou worden. Het is voor de internationale vergelijkbaarheid belangrijk dat pensioenlasten op een uniforme wijze in de balans van de onderneming tot uitdrukking komen2. Als deze pensioenlasten waarneembaar hoger worden dan heeft dit consequenties voor de waarde van de betrokken ondernemingen. In de Verenigde Staten bijvoorbeeld hebben ondernemingen hun kredietwaardigheid zien verslechteren als gevolg van (te) hoge pensioenlasten. De aandelenkoersen lieten uiteraard een zelfde beweging zien. General Motors heeft zelfs geleend om zijn pensioenfonds tekorten aan te zuiveren.

In de internationale financiële wereld hebben we een schaalvergroting van financiële dienstverleners kunnen waarnemen. Door fusies en overnames zijn grote conglomeraten ontstaan waarmee de integratie van de bancaire, verzekering en kapitaalmarkt een feit is geworden. De integratie van kapitaalmarkt en verzekeringsmarkt heeft gezorgd voor een veelheid aan producten waarmee ondernemingen zich kunnen verzekeren tegen ongewenste risico’s en waarbij deze risico’s worden overgedragen aan de kapitaalmarkt. Denk bijvoorbeeld aan krediet derivaten, weerderivaten of catastrofe bonds3.

Bovenstaande feiten kennen een rode draad. Een voormalig president van de Verenigde Staten zou het als volgt verwoorden: “It’s about risk management, stupid!” Het lijkt er steeds meer op dat voornamelijk exogene factoren ervoor zullen gaan zorgen dat pensioenfondsen als financiële instellingen gezien moeten worden, en dat ondernemingspensioenfondsen volwaardige bedrijfsonderdelen binnen de moederonderneming zijn. Het pensioenfonds staat juridisch nog steeds los van de sponsor, maar de economische banden worden sterker en sterker. Het ligt dan ook voor de hand om het kapitaal- en risicobeheer van het pensioenfonds in te bedden in het kapitaal- en risicobeheer van de sponsor.

De literatuur die de positie van het ondernemingspensioenfonds in relatie tot de sponsor analyseert is zeer omvangrijk, en is samengevat in Steenkamp (1998). In theorie zijn er twee uitersten in de relatie tussen pensioenfonds en onderneming te onderkennen. Allereerst kan men het ondernemingspensioenfonds als integraal onderdeel van de onderneming zien en wordt het pensioenfonds zo beheerd dat recht wordt gedaan aan de centrale ondernemingsdoelstelling: maximalisatie van de aandeelhouders-waarde. Daarnaast kan men het pensioenfonds beschouwen als volledig onafhankelijk van de sponsor. In deze variant staat het belang van de verzekerden centraal4. Hoewel men een discussie kan voeren over de wenselijke positie van een ondernemingspensioenfonds in relatie tot zijn sponsor, vrees ik dat deze discussie in snel tempo afglijdt naar een louter academische discussie. De exogene ontwikkelingen zoals hierboven beschreven zullen er voor zorgen dat een ondernemingspensioenfonds niet anders dan als integraal onderdeel van de sponsor beschouwd kan worden.

Geïntegreerd Risicobeheer

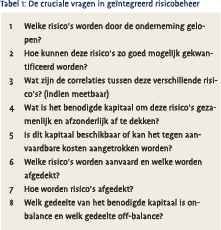

Hieronder zal ik door de beantwoording van acht vragen laten zien hoe men voor pensioenfonds en sponsor een situatie van integraal kapitaal- en risicomanagement kan realiseren. Kapitaal en risico worden hierbij in één adem genoemd, omdat deze twee kanten van dezelfde medaille vormen, (zie Shimpi, 1999). Een onderneming heeft namelijk kapitaal nodig om de bedrijfsactiviteiten te financieren, maar ook om de risico’s die gepaard gaan met deze bedrijfsactiviteiten te beheersen. Alle strategische, tactische en operationele beslissingen binnen een onderneming worden binnen een geïntegreerd risico en kapitaalbeheer voorafgegaan door de beantwoording van de vragen die vermeld staan in tabel 1.

Hieronder zal ik door de beantwoording van acht vragen laten zien hoe men voor pensioenfonds en sponsor een situatie van integraal kapitaal- en risicomanagement kan realiseren. Kapitaal en risico worden hierbij in één adem genoemd, omdat deze twee kanten van dezelfde medaille vormen, (zie Shimpi, 1999). Een onderneming heeft namelijk kapitaal nodig om de bedrijfsactiviteiten te financieren, maar ook om de risico’s die gepaard gaan met deze bedrijfsactiviteiten te beheersen. Alle strategische, tactische en operationele beslissingen binnen een onderneming worden binnen een geïntegreerd risico en kapitaalbeheer voorafgegaan door de beantwoording van de vragen die vermeld staan in tabel 1.

Tabel 1 maakt duidelijk dat het domein van de risicomanager zal gaan samenvallen met het domein van de treasurer en de CFO, kapitaal en risico horen bij elkaar. Geïntegreerd Risico beheer, of op z’n Engels IRM (Integrated Risk Management) kan als volgt worden gedefinieerd: een risicomanagement benadering waarbij de beheersing van alle risico’s die binnen een onderneming geïdentificeerd kunnen worden, gekoppeld wordt aan de kapitaal allocatie die deze beheersing met zich meebrengt en waarbij de relaties tussen de verschillende soorten risico’s en de daarbij horende beheersingsmaatregelen op een geïntegreerde wijze, dus over de hele organisatie, in het beheersplan worden betrokken.

Bovenstaande vragen zullen ook voor het ondernemingspensioenfonds beantwoord moeten worden, indien de sponsor verantwoordelijk is voor het (ten dele) afdekken van de risico’s in het pensioenfonds. Juist omdat de sponsor (in ieder geval) ten dele risicodrager is, is de sponsor uiteindelijk verantwoordelijk voor de vereiste kapitaaldekking. Hiermee is het ondernemingspensioenfonds een onderdeel van de sponsor geworden. De beleidsverantwoordelijken voor kapitaal- en risicobeheer binnen de sponsor zullen zich nadrukkelijk met het kapitaal- en risicobeheer van het ondernemingspensioenfonds gaan bemoeien. Het ligt immers voor de hand om te veronderstellen dat diegene die een risico draagt ook zal bepalen hoe dit risico beheerst zal worden in relatie tot het totale geïntegreerde kapitaal en risicobeheer.

Ik wil de betekenis van deze vragen illustreren aan de hand van een ondernemingspensioenfonds dat als geïntegreerd onderdeel van een onderneming beschouwd wordt.

1 Welke risico’s loopt de onderneming met betrekking tot het pensioenfonds? – Om deze vraag te beantwoorden dient men allereerst na te gaan hoe de pensioenregeling en de financieringsovereenkomst is opgebouwd. Hieruit blijkt namelijk of de sponsor slechts gehouden is aan een jaarlijkse premie afdracht of dat er vanuit het pensioenfonds andere dan alleen premie claims op de sponsor verhaald kunnen worden. Is dat laatste het geval dan wordt de sponsor wel degelijk geconfronteerd met risico’s voortkomend uit het pensioenfonds. De belangrijkste te noemen risico’s zijn beleggingsrisico’s, inflatierisico’s, actuariële risico’s, en de hieruit voortvloeiende cashflow risico’s en reputatierisico’s. De corporate risk manager, treasurer en CFO zullen hier wellicht anders mee om willen gaan dan bijvoorbeeld de risk manager van het pensioenfonds die vanuit een geïsoleerde situatie naar (een deel van) deze risico’s kijkt. Als men naar het pensioenfonds in isolement kijkt dan valt op dat het grootste financiële risico niet echt geadresseerd wordt. Keith Ambachtsheer5 heeft reeds enige malen gewezen op het feit dat de huidige mismatch tussen pensioenvermogen en pensioenverplichtingen grotere risico’s met zich meebrengt dan het actieve risico op de beleggingsportefeuille in vergelijking tot de benchmark. Daar waar de laatste jaren zeer veel aandacht is geweest voor het relatieve risico ten opzichte van de strategische benchmark, is de mismatch ten opzichte van de verplichtingen onderbelicht gebleven. Onder invloed van de nieuwe FTK regels zal de focus veranderen, en zal er voor deze mismatch risicokapitaal (buffers) aangehouden moeten worden.

2 Hoe kunnen deze risico’s zo goed mogelijk gekwantificeerd worden? – Bij de kwantificering van risico’s moet men niet alleen denken aan een getalswaarde die aan een bepaald risico gekoppeld kan worden, maar ook aan de frequentie van optreden, de impact van optreden, en mogelijke tijdsafhankelijkheid van bepaalde risico’s. Pensioenfondsen baseren hun denken en handelen vaak op de lange termijn, waarbij beleggingsrisico’s anders uitvallen dan op de korte termijn. Het veelvuldig gebruik van ALM studies duidt erop dat pensioenfondsen minder waarde hechten aan korte termijn risico’s en meer waarde hechten aan de premies die zij op lange termijn via de gelopen beleggingsrisico’s kunnen incasseren. Dat er aan deze gedachtegang een aantal haken en ogen zitten moge duidelijk zijn. Alan Brown6 noemt in dit verband de ALM praktijk “as sensible as the Flat-Earth Theory”. Verder zijn er wetenschappers zoals Mark Kritzman en Don Rich (2002) en Zvi Bodie (2003) die zeer overtuigend wijzen op het belang van de onderkenning van korte termijn beleggingsrisico’s. Ondernemingen daarentegen, hechten ten opzichte van de pensioenfondsen veel meer belang aan de beheersing van korte termijn risico’s. Als voorbeeld hierbij, ondernemingen die een substantieel deel van hun omzet uit het buitenland verkrijgen, dekken over het algemeen hun valutarisico’s af. Valuta rendementen zijn over langere termijn gezien bij benadering gelijk aan nul. Blijkbaar wordt de volatiliteit van wisselkoersen op de korte termijn toch als storend ervaren en wordt hiertegen maatregelen genomen. Pensioenfondsen hanteren de lange termijn argumenten zoals tijdsdiversificatie en mean-reversion terwijl bij andere stakeholders de korte termijn risico’s wel degelijk een rol van betekenis spelen.

De institutionele omgeving van pensioenfondsen en hun sponsors neigt ook naar regelgeving die de korte termijn minimaal net zo belangrijk acht als de lange termijn. De PVK heeft met de introductie van de minimumtoets en de solvabiliteitstoets ook de risicobeheersing op de korte termijn geïntroduceerd. De voorgestelde nieuwe verslaggevingsrichtlijnen met betrekking tot pensioenfondsen (IAS 19) leiden ook tot een vaststelling van de solvabiliteitspositie van een pensioenfonds op jaarlijkse basis, en de bijbehorende financiële consequenties voor de sponsor. Het lijkt erop alsof de beheersing van korte termijn beleggingsrisico’s wel degelijk op de agenda van het pensioenfonds komt te staan.

3 Hoe groot zijn de correlaties tussen de verschillende risico’s? – Het is zinvol om exact na te gaan welke risico exposures het pensioenfonds heeft en welke de bijbehorende sponsor. Het is bijvoorbeeld te overwegen om het pensioenfonds van een onderneming die in een bepaalde bedrijfstak opereert, geen exposures naar deze sector te laten nemen. Gaat het goed in deze sector dan profiteert de sponsor hiervan, en kan dan het pensioenfonds ondersteunen, gaat het slecht dan is dat (relatief) gunstig voor het pensioenfonds en hoeft het wellicht niet zo zwaar op de sponsor te leunen. In ditzelfde licht zou het pensioenfonds vanuit risicoperspectief, niet in de eigen onderneming moeten beleggen. Doet men dit wel dan creëert men een mogelijke “double whammy”. Een ander voorbeeld ligt op het vlak van het valuta management. Een sponsor die voordeel heeft van een daling van bijvoorbeeld de USD, en een nadeel van de stijging van de USD, omdat de inkoop in deze valuta luidt, heeft in feite een mogelijke natuurlijk hedge in het pensioenfonds dat gebaat is bij een stijging en last heeft van een daling van de USD, indien het USD exposure heeft. Zouden beide, zowel pensioenfonds als sponsor, hun valuta exposure afdekken, waarbij de één long gaat en de ander short, dan is men duurder uit, dan wanneer men interne afspraken maakt over de verdeling van valutaresultaten. De correlaties tussen de diverse risico’s kunnen in veel gevallen een grote rol spelen binnen een integraal risicomanagement raamwerk.

4 Wat is het benodigde kapitaal om deze risico’s gezamenlijk en afzonderlijk af te dekken? – Zoals reeds eerder gememoreerd houdt een onderneming kapitaal aan om de operationele activiteiten te kunnen uitvoeren, maar ook om de risico’s voortvloeiend uit deze activiteiten te kunnen beheersen. Zo ook dient het pensioenfonds extra kapitaal aan te houden voor de risico’s die het pensioenfonds loopt. De onderneming maakt in vele gevallen zelf een inschatting van het kapitaal dat nodig is om risico’s te beheersen. De gevolgen van een storing in het productieproces van een industriële onderneming worden in kaart gebracht en er wordt een (kapitaal)voorziening getroffen of dit risico wordt afgedekt, i.c. verzekerd. Het pensioenfonds dient op basis van de door de regulerende instantie gespecificeerde regels buffers aan te houden voor de risico’s die gelopen worden. Bij pensioenfondsen wordt de mogelijkheid van risicoafdekking via hedging of verzekering echter (nog) niet of nauwelijks gebruikt. Op zich is dit vreemd, maar dit kan natuurlijk veranderen op het moment dat het pensioenfonds als integraal onderdeel van de onderneming wordt beschouwd, en als onderkend wordt dat kapitaal en risico twee kanten van dezelfde medaille zijn.

Er bestaat de mogelijkheid om risico’s gezamenlijk af te dekken, als de correlatie tussen deze risico’s laag is en het kapitaal dat hier tegenover dient te staan kleiner is dan de som van de individuele kapitaalvoorzieningen. In de verzekeringswereld heet dit multi-line insurance en in de wereld van de kapitaalmarkten kennen we dit fenomeen als basket derivatives. Tenslotte als de correlaties tussen verschillende risico’s –1 is, dan hoeft niet afgedekt te worden, er bestaat zoiets als een natural hedge. Om deze mogelijkheden te kunnen benutten dienen, zoals gezegd, wel alle risico’s gezamenlijk geïdentificeerd te worden.

De beantwoording van de vragen 1 tot en met 4 levert een compleet beeld op van de (aard van de) risico’s en het hiervoor benodigde kapitaal. De vragen 5 tot en met 9 dienen eigenlijk gezamenlijk beantwoord te worden, omdat de antwoorden op deze vragen niet los van elkaar gezien kunnen worden. De beschikbaarheid van kapitaal bijvoorbeeld bepaalt in grote mate welke risico’s afgedekt, en welke aanvaard zullen worden.

5 Is dit kapitaal beschikbaar of kan het tegen aanvaardbare kosten aangetrokken worden? – Deze vraag is verreweg de lastigste om te beantwoorden omdat in feite de complete theorievorming in de corporate finance literatuur gebruikt kan worden om hier iets over te zeggen.

Daarnaast, en dit volgt ook uit de corporate finance literatuur, zijn de meest bruikbare antwoorden zeer case specifiek. Er is bijna geen standaard antwoord te geven voor een algemeen geval, in dit geval een onderneming die zijn pensioenfonds als bedrijfsonderdeel ziet en ook zo behandelt.

Wat wel gezegd kan worden is dat er geen enkele onderneming is die het idee heeft om zoveel kapitaal aan te houden als nodig zou zijn om alle onderkende risico’s te beheersen. Op zijn vroegst op de eerstvolgende aandeelhoudersvergadering zou aan de raad van bestuur duidelijk gemaakt worden dat er efficiëntere manieren zijn om kapitaal te alloceren, aangezien er geen ongelimiteerd aanbod van kapitaal voorhanden is. Kapitaal heeft een prijs, en deze prijs dient bij voorkeur lager te zijn dan de verwachte premie op de te beheersen risicovolle activiteiten. Nu heeft een onderneming de beschikking over verschillende kapitaalbronnen, waarvan eigen en vreemd vermogen de meest voor de hand liggende zijn, maar niet de enige. Derivaten, verzekeringen, contingent capital en insurance-linked-notes zijn kapitaalvormen die het vermogen hebben om risico’s te beheersen of af te dekken, elk met hun specifieke karakteristieken en prijs, (zie Shimpi, 1999). De vraag die beantwoord moet worden is dus eigenlijk welke vorm van kapitaal wordt ingezet om welke vorm van risico te beheersen? Een afweging op basis van prijs hoort hier zeker bij.

In dit kader dient zich nu de vraag aan of het verwachte rendement op de activiteiten van het pensioenfonds groter is dan de kapitaalkosten die gepaard gaan met het aanhouden van buffers. Deze kapitaalkosten worden bepaald door de manier van financiering, dan wel de kapitaalbron. Een onderneming kan haar pensioenfonds bijvoorbeeld een achtergestelde lening verstrekken om de buffers te versterken en daarmee een risico beheersbaar maken, maar is dit risico het wel waard om op deze manier beheerst te worden?

Een ander voorbeeld is de discussie rondom de asset allocatie van een pensioenfonds7. Niet de minste economen betogen dat een pensioenfonds volledig in vastrentende waarden dient te beleggen omdat deze vorm van allocatie de aandeelhouderswaarde van aandeelhouders in de onderneming het meest ten goede komt (zie Black, 1980 en Cooper en Bianco, 2003). Ik wil hier geen uitspraak doen over de wenselijkheid van aandelen in de beleggingen van een pensioenfonds, ik wil wel aangeven dat onderneming en pensioenfonds samen deze wenselijkheid dienen te bepalen, en de hieruit voortvloeiende noodzakelijke kapitaalallocatie en risicobeheersing dienen te adresseren.

6. Welke risico’s worden aanvaard en welke worden afgedekt? – Operationele risico’s waar geen beloning tegenover staat, maar die wel een mogelijke kostenpost met zich mee brengen worden veelal afgedekt, tenzij de kosten van afdekking groter zijn dan de verwachte kosten van risico aanvaarding. Het risico van bedrijfsdiefstal wordt aanvaard op het moment dat het om potloden en gummetjes gaat, maar niet als het om grootscheepse fraude gaat. Het ligt anders bij beleggingsrisico’s omdat er een verwachte beloning tegenover kan staan. Het is veelal de subjectieve risicohouding die dan bepaalt of risico’s worden afgedekt of niet. Deze subjectieve risicohouding bepaalt wat als “erger” ervaren wordt, de kosten van afdekking en/of het mislopen van een bepaalde premie, of het daadwerkelijke verlies als de gekozen beleggingen in waarde dalen. Daar komt in het geval van het pensioenfonds nog bij dat, indien de verplichtingen constant blijven of stijgen, de kapitaalallocatie in de vorm van buffers verhoogd moet worden, of de asset-allocatie aangepast moet worden.

7. Hoe worden risico’s afgedekt? – Met deze vraag komen we op het specifieke terrein van de riskmanager en de treasurer van een onderneming. De één is verantwoordelijk voor de beheersing van de operationele risico’s en de ander voor de beheersing van de financiële risico’s. Traditioneel gezien had de riskmanager de verzekeringsmarkt tot zijn beschikking en de ander de kapitaalmarkt. We hebben een trend kunnen waarnemen (zie Shimpi, 1999) naar geïntegreerd risicomanagement binnen een onderneming, waarbij de twee-eenheid kapitaal en risico voor het voetlicht kwam, en waarbij de traditionele afdekking van risico’s via de verzekeringsmarkt uitgebreid werd met risicoafdekking via kapitaalmarktproducten en via combinaties van kapitaalmarkt en verzekeringsproducten, denk bijvoorbeeld aan catastrofe bonds. De vraag is nu of de risicobeheersingsmaatregelen die nu binnen ondernemingen gemeengoed zijn hun ingang zullen vinden binnen het pensioenfonds? Nobelprijswinnaar Robert Merton (2003) die het pensioenfonds ook als een onderdeel van een onderneming ziet heeft recentelijk gezegd dat er drie manieren zijn om met risico exposures om te gaan, diversificatie, hedging en verzekering. Met name deze laatste twee varianten worden nog niet op grote schaal aangewend door Nederlandse pensioenfondsen, terwijl ze toch zeer goede beschermingsmogelijkheden bieden. Nederlandse pensioenfondsen gebruiken derivaten nog niet op grote schaal terwijl deze vorm van risicoafdekking binnen de Nederlandse ondernemingen wel heel veel gebruikt wordt.

8. Welk gedeelte van het benodigde kapitaal is onbalance en welk gedeelte off-balance? – Als de voorgaande vragen allemaal beantwoord zijn, dan is deze laatste vraag niet veel meer dan een invuloefening omdat de aanvaarde risico’s veelal beheerst worden via on-balance kapitaal en de te vermijden risico’s afgedekt worden via off-balance kapitaal. Dit hoeft echter niet altijd zo te zijn, denk bijvoorbeeld aan Catastrofe Bonds die als vreemd vermogen op de balans staan, maar waarmee verzekeringsrisico’s afgedekt worden. Daarnaast bestaat de mogelijkheid om risico’s te aanvaarden, en te beheersen via een contingent capital constructie die niet op de balans staat. Met name deze laatste mogelijkheid kan voor pensioenfondsen heel interessant zijn, omdat de sponsor via een contingent capital constructie het pensioenfonds kan ondersteunen zonder dat er sprake hoeft te zijn via een fysieke kapitaalinjectie. Deze vindt pas plaats op het moment dat tevoren vastgestelde trigger events zich voordoen, bijvoorbeeld een dekkingsgraad die onder een kritische grenswaarde komt.

Conclusie

De beantwoording van bovenstaande vragen, die als een checklist kunnen dienen, waarbij alle risico’s, zowel van sponsor als pensioenfonds, op een geïntegreerde wijze aan bod komen, leidt ertoe dat de afwegingen ten aanzien van risico’s en kapitaal op een consistente wijze gemaakt zullen worden. Aanvaardbare risico’s worden duidelijk als zodanig benoemd, en krijgen een bijbehorende kapitaaltoewijzing. Risico’s die men wil afdekken worden geplaatst tegenover alle andere risico’s die men wil afdekken. Op deze wijze kunnen de mogelijke correlaties tussen deze risico’s ervoor zorgen dat het totale kapitaalsbeslag dat nodig is om deze risico’s te beheersen kleiner kan zijn dan de som der delen. De risicomanagers van het pensioenfonds en van de sponsor werken samen met de treasurer en de CFO om een geïntegreerd risico- en kapitaalbeleid te implementeren.

Laat ik afsluiten zoals ik begonnen ben. Nederlandse pensioenfondsen hebben in de afgelopen 17 jaar een adequaat rendement behaald om de groei in verplichtingen te kunnen bijbenen. Daar heeft het dus niet aan gelegen. Het heeft gelegen aan de afscheiding tussen pensioenfonds en onderneming waardoor de juiste kapitaal en risicobeheersingsmaatregelen achterwege zijn gebleven. Juist door onderneming en pensioenfonds in gezamenlijk perspectief te zien kunnen de juiste afwegingen ten aanzien van kapitaalallocatie en risicobeheersing wel gemaakt worden.

Literatuur

- Ambachtsheer, K.P., 2003, The Pension Revolution…are You a Believer yet?, The Ambachtsheer Letter, No. 210, July 2003.

- Black, F., 1980, The Tax Consequences of Long-Run Pension Policy, Financial Analysts Journal, Vol. 36. No. 4, pp 21-28.

- Bodie, Z., 2003, Thoughts on the Future: Life-Cycle Investing in Theory and Practice, Financial Analysts Journal, Vol. 59. No. 1, pp 24-29.

- Brown, A., 2003, A Case for Strategic Policies – Not Benchmarks, SSGA Investment Quarterly, Fourth Quarter 2003

- Cooper, S., and D. Bianco, 2003, Should Pension Funds invest in Equities? UBS Investment Research.

- Kritzman, M., and D. Rich, 2002, The Mismeasurement of Risk, Financial Analysts Journal, Vol. 58, No 3., pp 91-99

- Pensioen- en Verzekeringskamer, 2003, White paper solvabiliteitstoets

- Merton, R.C., 2003, Thoughts on the Future: Theory and practice in Investment Management, Financial Analysts Journal, Vol. 59. No.1, pp 17-23.

- Oosenbrug, A., en L.A.P. Swinkels, 2003, Nieuwe Verslaggevingsregels voor Pensioenen, Intern Document Pension Factory N.V.

- Shimpi, P., 1999, Integrating Corporate Risk Management, TEXERE Publishers.

- Steenkamp, T.B.M. 1998, Het Pensioenfonds vanuit een Corporate Finance Perspectief, Academisch Proefschrift Vrije Universiteit Amsterdam.

- Thomas, L.R., 2003, Should Pension Plan own Equities? PIMCO Global Markets Watch, October 2003

Noten

- Zie het artikel “Pensioenfonds zelf schuld” in NRC Handelsblad van 11 oktober 2003

- Zie voor een nadere uitwerking hiervan, het paper van Oosenbrug en Swinkels, 2003, Nieuwe Verslaggevingsregels voor Pensioenen

- Prakash Shimpi geeft in zijn boek “Integrating Corporate Risk Management” een uitgebreide beschrijving van de integratie tussen kapitaal- en verzekeringsmarkten, en van de producten die hieruit zijn voortgekomen

- In beide varianten blijft uiteraard de juridische scheiding tussen pensioenfonds en onderneming overeind, en gelden in beide gevallen dezelfde wettelijke en de door de regulerende instantie afgegeven spelregels

- Ambachtsheer heeft het in dit verband over een noodzakelijke revolutie in pensioenmanagement

- Alan Brown is Group Chief Investment Officer van State Street Global Advisors

- Zie hiervoor ook het overzicht dat Steenkamp (1998) geeft

Dit artikel is op persoonlijke titel geschreven.

in VBA Journaal door Fred Nieuwland