Het opkomende populisme in Europa en de beleidsagenda van de nieuwe Amerikaanse regering geven beleggers kopzorgen. Deze beleggingsrisico’s zijn voornamelijk politiek van aard en hebben een binair karakter. Dit maakt dat deze risico’s moeilijk te ‘prijzen’ zijn voor beleggers. Hoe moet je als belegger omgaan met deze risico’s? En hoe geef je het een plaats in de asset allocatie?

Introductie

Introductie

Het maken van beleggingsbeslissingen in een onzekere wereld vergt aandacht voor alternatieve toekomstbeelden. Het verleden is vaak niet representatief voor de toekomst en voorziet slechts in één pad van verwachte rendementen. In tegenstelling tot veel andere asset allocatie methoden, leunt het scenario-denken niet op historische data maar gaat uit van meerdere toekomstbeelden. Essentieel hierin is wat kan gebeuren en niet zozeer wat gaat gebeuren.

De aanpak in dit artikel baseert zich op kwalitatieve inzichten met de discipline van een kwantitatief raamwerk. Hierin worden geen veronderstellingen gemaakt over de toekomstige rendementsverdeling van assets. Dit heeft als voordeel dat er een betere inschatting kan worden gemaakt van de hedendaagse beleggingscomplexiteit, waarin de relatie tussen macro-economische variabelen en de rendementen van assets expliciet kan worden gemaakt. Vervolgens kan dan een portefeuille worden samengesteld die, gegeven de risico-tolerantie van een belegger, robuust is in de verschillende scenario’s.

Scenario analyse kent drie generieke stappen. Eerst wordt een reeks van mogelijke toekomstbeelden bepaald. De focus hierbij ligt op de primaire drivers van assets: economische groei en inflatie. Vervolgens wordt per scenario een inschatting gemaakt van het rendement van de diverse assets in hun specifieke omgeving. Tot slot worden de scenario uitkomsten vertaald naar beleggingskeuzes. De scenario analyse geeft inzicht in de afruil tussen risico en rendement die is verdisconteerd in de huidige marktprijzen en de mogelijke scenario’s. Deze informatie kan dan gebruikt worden als input voor het portefeuilleconstructie proces.

In het artikel worden drie scenario’s uitgewerkt (‘Goldilocks’,’Status Quo’ en ‘Desintegratie’) voor drie zakelijke waarden (aandelen, vastgoed en grondstoffen) en drie vastrentende waarden (staatsobligaties, inflation linked en bedrijfsobligaties). Elk scenario heeft zijn eigen dynamiek. Zo is in slechts één scenario de aandelenrisicopremie hoger dan de historische, gerealiseerde risicopremie van 3 à 5%. Voor de overige risicovolle assets, zoals grondstoffen en vastgoed, worden beleggers wel beloond voor het extra risico. Het uiteindelijke doel is om assets op een like-for-like basis met elkaar te vergelijken, rekening houdend met gehele risicorendement spectrum.

Risico of onzekerheid

Het verschil tussen risico en onzekerheid werd voor het eerst beschreven door Knight (1921). Risico is volgens Knight measurable randomness. In deze context kan de willekeur volledig worden verklaard door kanstheorie en statistiek. Onzekerheid daarentegen is willekeur die niet kan worden gemeten. Lo en Mueller (2010) borduren hierop voort en onderscheiden vijf niveaus van onzekerheid, variërend van complete zekerheid tot niet-reduceerbare onzekerheid. Volgens de auteurs zijn financiële markten onderworpen aan het vierde niveau, die van gedeeltelijk reduceerbare onzekerheid. Dit type onzekerheid kan niet worden geëlimineerd omdat er beperkingen zijn op wat kan worden afgeleid van het proces van de waargenomen data. Dit is te vergelijken met een dobbelspel waarvan de kansen van het spel vooraf onbekend zijn en de spelregels telkens veranderen. Ofwel het proces dat de uitkomsten genereert is niet-stationair.

Essentieel in het scenario denken is wat kan gebeuren en niet zozeer wat gaat gebeuren

Een wereld van gedeeltelijk reduceerbare onzekerheid heeft gevolgen voor verschillende functies in het asset allocatie proces. Zo moet bij portefeuilleconstructie rekening worden gehouden met niet-stationaire, tijdsvariërende risicopremies en de mogelijkheid van meerdere regimes. Het bestaan van meerdere regimes vraagt om een aanpak waarin meerdere toekomstbeelden of scenario’s worden uitgewerkt.

Volgens Gosling (2010) bestaat een transparante aanpak uit het genereren van expliciete rendementsverwachtingen of scenario’s, gebaseerd op diverse aannames over de belangrijkste bronnen van rendementsonzekerheid. Twee principiële bronnen van onzekerheid zijn gedrags- en macrofactoren. Deze bronnen zijn afgeleid van diverse studies die aantonen dat beleggers zowel irrationeel als rationeel reageren, bijvoorbeeld Fama en French (1986) en Poterba en Summers (1987). Bridgewater (2012) onderscheidt vier regimes of scenario’s op basis van economische groei en inflatie: stijgende groei en inflatie, stijgende groei en dalende inflatie, dalende groei en dalende inflatie, dalende groei en stijgende inflatie. Het idee is dat elk scenario een gelijke kans heeft en dat daarom eenzelfde risico (volatiliteit) aan deze scenario’s moet worden toegekend om een optimaal gediversifieerde portefeuille te bereiken. Een dergelijke aanpak vereist veelal een geleveragde positie in laagrisico assets, wat voor veel institutionele beleggers niet uitvoerbaar is.

Definiëren van scenario’s

De eerste fase bestaat uit het bepalen en uitwerken van een reeks van mogelijke toekomstbeelden. Dit vraagt om inzicht en analytisch vermogen van de ontwikkelingen om ons heen in brede zin. Deze drivers kunnen economisch of geopolitiek van aard zijn, maar ook van ecologische of technologische aard. Vervolgens worden de belangrijke van de minder belangrijke drivers onderscheiden. Een eenvoudig hulpmiddel hierbij is het categoriseren van relevante ontwikkelingen op basis van (on)zekerheid en impact (hoog en laag).

Een actueel voorbeeld van een belangrijke driver is de toenemende vermogens- en inkomensgelijkheid. Na jaren van onconventionele stimuleringsmaatregelen slagen beleidsmakers er niet in om duurzame groei voor alle inkomensgroepen te behalen. Het oprukkende populisme vergroot de druk op de gevestigde orde en verlegt hiermee de beleidsfocus van centrale banken naar overheden en de politiek.

Het voorgaande leidt tot drie scenario’s: overheden nemen de juiste groeimaatregelen (Goldilocks) door hogere overheidsinvesteringen en structurele hervormingen, of ze nemen de verkeerde beleidskeuzes en voeren een anti-groei beleid (Desintegratie) zoals isolationisme en protectionisme, of ze doen niets (Status Quo) en blijven leunen op het excessieve stimuleringsbeleid van centrale banken.

Voor ieder scenario kunnen nu de gevolgen voor de diverse assets worden bepaald.

Dit proces van het genereren van paden is vergelijkbaar met een stochastisch risicomodel in een ALM studie. Het verschil is echter dat het scenariodenken flexibel is en meer vrijheidsgraden heeft. De toekomst bestaat niet uit slechts één historisch gemiddelde. In plaats daarvan kan het eruit zien als een aantal specifieke periodes uit het verleden of als iets wat nooit eerder is voorgekomen, zoals een opsplitsing van de eurozone.

Genereren van rendementsverwachtingen

De tweede fase bestaat uit het kwantificeren van de verschillende paden die voortkomen uit de scenario’s. Het doel van deze fase is het genereren van verwachte rendementen voor de diverse assets, specifiek voor elk scenario.

De rendementen worden berekend over de periode waarin de economie en financiële markten naar een evenwichtssituatie tenderen. In deze steady state omgeving is de economische productiecapaciteit volledig bezet, heeft de inflatie de centrale bank doelstelling bereikt en zijn assets geprijsd op fair value. Er bestaat geen regel hoe lang deze transitieperiode moet zijn, maar in dit voorbeeld wordt uitgegaan van drie jaar, ongeveer de helft van de gemiddelde duur van een conjunctuurcyclus.

Bij een opsplitsing van de eurozone zullen de belangrijkste drivers voor financiële markten geografisch bepaald zijn

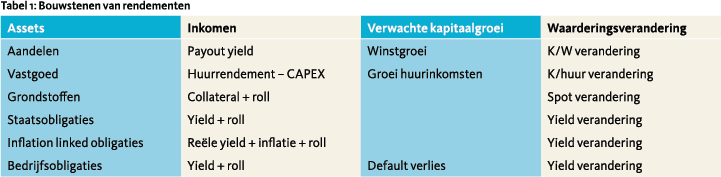

Voor het genereren van rendementsverwachtingen wordt de aanpak van Ilmanen (2011) gebruikt, waarin rendementen van assets in drie bouwstenen worden opgesplitst en op een consistente wijze worden vergeleken. In tabel 1 worden voor iedere asset de volgende bouwstenen onderscheiden: inkomen, verwachte groei van kasstromen en waarderingsverandering. De eerste twee componenten verwijzen naar het rendement in de steady state omgeving. De laatste component is nodig als we een waarderingsverandering verwachten.

Voor het genereren van rendementsverwachtingen wordt de aanpak van Ilmanen (2011) gebruikt, waarin rendementen van assets in drie bouwstenen worden opgesplitst en op een consistente wijze worden vergeleken. In tabel 1 worden voor iedere asset de volgende bouwstenen onderscheiden: inkomen, verwachte groei van kasstromen en waarderingsverandering. De eerste twee componenten verwijzen naar het rendement in de steady state omgeving. De laatste component is nodig als we een waarderingsverandering verwachten.

De eerste bouwsteen, het verwachte inkomen, is vrij eenvoudig te meten. Voor vastrentende waarden is dit het effectieve rendement (de yield) plus het rolrendement. Het rolrendement wordt behaald door aflopende obligatieleningen door te rollen zodat de looptijd van de obligatieportefeuille constant blijft. Bijvoorbeeld bij een opwaartse yieldcurve is het rolrendement positief omdat obligatieleningen die aflopen naar een lager yieldniveau convergeren (als de yieldcurve onveranderd is).

Voor aandelen is het verwachte inkomen het percentage van de marktwaarde dat toekomt aan de aandeelhouders. Deze uitkering is in de vorm van cashdividend en/of aandeleninkoop. Uit data van Robert Shiller2 over de periode sinds 1891, blijkt dat de gemiddelde uitkering aan aandeelhouders circa 50% bedraagt. Een eenvoudige benadering voor het aandeleninkomen is dan de helft van het verwachte winstrendement ofwel de reciproque van de (steady state) koers/winst verhouding.

Het inkomen van vastgoed bestaat uit huurinkomsten minus de investeringen in het vastgoed (capex), zoals onderhoud. In dit voorbeeld wordt uitgegaan van beursgenoteerd vastgoed waarbij het volledige winstrendement (uit huurinkomsten) wordt uitgekeerd. Voor capex wordt dezelfde aanname gedaan als in Ruff (2007) van 2% per jaar.

Voor grondstoffen bestaat het inkomen uit collateral rendement en het rolrendement. Het collateral rendement is de risicovrije rente op kasgeld dat dient als onderpand voor futures contracten. Het rolrendement heeft dezelfde intuïtie als bij obligaties en ontstaat doordat de future prijs in de richting van spotprijs opschuift naarmate de afloopdatum nadert.

De verwachte groei van kasstromen is de tweede bouwsteen. Voor aandelen is dit de verwachte winstgroei. Winstgroei is variabel en fluctueert met de economische cyclus. De economische groei vertaalt zich echter niet één-op-één in winstgroei van ondernemingen. Een gedeelte van de economische groei wordt gedreven door start-ups die gefinancierd worden met nieuw kapitaal. Aandelenemissies betekenen verwatering voor de zittende aandeelhouders. Op basis van de Robert Shiller database bedraagt deze winstverwatering circa 50%. Dit percentage is in lijn met Brightman (2012) die stelt dat ongeveer de helft van de groei in bedrijfswinsten vloeit naar nieuwe start-ups en hun beleggers. Voor vastgoed, zoals eerder beschreven, bestaan de kasstromen uit huurinkomsten minus capex die veelal geïndexeerd zijn en dus meestijgen met de inflatie.

In tegenstelling tot aandelen hebben obligaties wel vaste kasstromen. In het geval van bedrijfsobligaties wordt echter een gedeelte van deze kasstromen afgeschreven als gevolg van faillissementen. Deze default verliezen hebben een sterk cyclisch karakter en zijn verwaarloosbaar in een hoogconjunctuur, maar substantieel hoger gedurende een economische teruggang.

Waarderingsveranderingen

Waarderingssignalen worden gebruikt voor de derde bouwsteen om mean reversion trends te bepalen. Voorzichtigheid is echter geboden omdat mean reversion lang op zich kan laten wachten. Een bekend voorbeeld is de dot.com luchtbel die pas na een aantal jaren leegliep.

Voor het bepalen van mean reversion tendensen zijn start- en eindwaarderingen nodig. Startwaarderingen zijn relatief eenvoudig te meten. Voorbeelden hiervan zijn actuele yields van obligaties en koerst/ winst-verhoudingen van aandelen. Eindwaarderingen daarentegen zijn complexer. Dit zijn de waarderingen aan het einde van de transitieperiode en het begin van de steady state.

10-jaar yields worden bepaald volgens de neo-Klassieke benadering (Wicksell etc.) waarbij het renteniveau gelijk is aan de groeivoet van het nominale BBP. Afwijkingen hiervan zijn eerder regel dan uitzondering en kunnen lang aanhouden. Een andere aanpak is door de monetaire beleidsrente te verhogen met een termijnpremie. Een veelgebruikt model voor het bepalen van de beleidsrente is de Taylor regel, waarin de korte rente een functie is van de feitelijke en gewenste inflatie en de output gap. De Taylor regel leidde echter de laatste jaren tot onrealistische schattingen als gevolg van het onconventionele beleid door centrale banken. Bovendien moet de termijnpremie ook separaat worden geschat. Voor de uiteindelijke berekening van de waarderingsverandering van staatsobligaties, wordt het renteverschil vermenigvuldigd met de (modified) duratie van de obligatieportefeuille.

Voor aandelenwaarderingen is het Gordon (1962) dividendgroei model een veelgebruikt model. In dit model groeien de dividendkasstromen met een vast percentage, die contant worden gemaakt tegen de aandelenkostenvoet. De eindwaardering van aandelen kan dan worden herschreven als de reciproque van de aandelenkostenvoet minus lange termijn winstgroei.3 De aandelenkostenvoet bestaat uit de 10-jaars rente plus een aandelenrisicopremie. Ilmanen (2011) redeneert dat de aandelenrisicopremie een functie is van macro-economische onzekerheid, weergegeven door bijvoorbeeld de volatiliteit van de economische groei. In perioden van macro-economische onzekerheid vragen beleggers een hogere aandelenrisicopremie dan in een omgeving van stabiele groei en inflatie. Beursgenoteerd vastgoed is blootgesteld aan hetzelfde systematisch risico als aandelen, maar wordt een iets lagere bèta (0,8) verondersteld om uiting te geven aan het defensieve karakter van de asset.

Voor aandelenwaarderingen is het Gordon (1962) dividendgroei model een veelgebruikt model. In dit model groeien de dividendkasstromen met een vast percentage, die contant worden gemaakt tegen de aandelenkostenvoet. De eindwaardering van aandelen kan dan worden herschreven als de reciproque van de aandelenkostenvoet minus lange termijn winstgroei.3 De aandelenkostenvoet bestaat uit de 10-jaars rente plus een aandelenrisicopremie. Ilmanen (2011) redeneert dat de aandelenrisicopremie een functie is van macro-economische onzekerheid, weergegeven door bijvoorbeeld de volatiliteit van de economische groei. In perioden van macro-economische onzekerheid vragen beleggers een hogere aandelenrisicopremie dan in een omgeving van stabiele groei en inflatie. Beursgenoteerd vastgoed is blootgesteld aan hetzelfde systematisch risico als aandelen, maar wordt een iets lagere bèta (0,8) verondersteld om uiting te geven aan het defensieve karakter van de asset.

Anders dan bij aandelen en obligaties, genereren grondstoffen geen kasstromen. Fundamenteel gezien, worden grondstoffenwaarderingen bepaald door de marginale productiekosten. Het bepalen hiervan gaat echter gepaard met een hoog schattingsrisico en is in de praktijk moeilijk te meten. Rouwenhorst (2006) toont aan dat grondstoffenprijzen een positieve correlatie hebben met inflatie(verwachtingen). Een simpele benadering is door de spotverandering gelijk te stellen aan de inflatie gedurende de transitieperiode.

Voor credit spread aannames is het startpunt de option-adjusted yield spread (OAS) van de credit portefeuille. De OAS houdt rekening met de aanwezigheid van opties in bedrijfsobligaties en wordt gebruikt als maatstaf om de spread te vergelijken met die van normale obligaties. Voor OAS aannames wordt gekeken naar historische periodes met economische karakteristieken die identiek zijn aan de scenario’s. Gelijk aan staatsobligaties wordt de waarderingsverandering berekend door het spread verschil te vermenigvuldigen met de (modified) duratie van de credit portefeuille.

Scenario uitkomsten

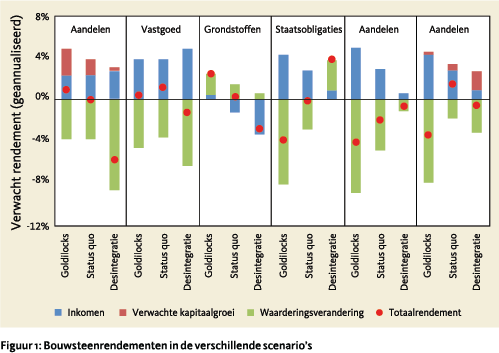

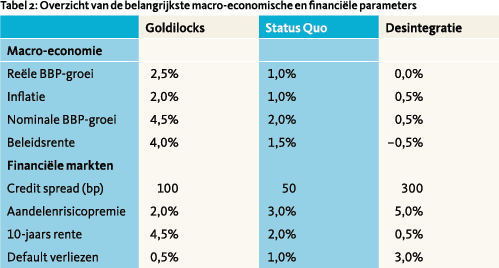

Tabel 2 is een overzicht van de belangrijkste macro-economische en financiële parameters. De aannames hebben een mondiaal perspectief en zijn consistent met de verhaallijn van de betreffende scenario’s. In figuur 1 worden deze aannames vertaald in bouwsteenrendementen.

Tabel 2 is een overzicht van de belangrijkste macro-economische en financiële parameters. De aannames hebben een mondiaal perspectief en zijn consistent met de verhaallijn van de betreffende scenario’s. In figuur 1 worden deze aannames vertaald in bouwsteenrendementen.

In het Goldilocks scenario slagen overheden erin, geholpen door een expansief begrotingsbeleid en structurele hervormingen, de economische groei en inflatie op een hoger niveau te tillen. Dit positieve groeiplaatje vertaalt zich in hogere rentes en winstgevendheid van ondernemingen. De hogere rentes leiden echter tot lagere waarderingen van obligaties en aandelen. De waardedaling van vastgoed is zelfs iets sterker als gevolg van de hogere rentegevoeligheid. De lagere aandelenwaardering worden teniet gedaan door de hogere winstgevendheid, waardoor aandelen meer opleveren dan obligaties. Door de toegenomen economische activiteit stijgt ook de vraag naar grondstoffen, wat leidt tot een positief resultaat.

In het Status Quo scenario slagen overheden er niet in de economische groei en inflatie op een duurzaam hoger niveau te krijgen. De rente stijgt iets maar is nog altijd lager dan het lange termijn gemiddelde. Door de relatief lage rente blijven beleggers op zoek naar rendement en kunnen credit spreads verder dalen. Aandelen ondervinden hinder van de (marginale) rentestijging en de gematigde groeiomgeving. In dit scenario presteren aandelen, staatsobligaties en grondstoffen nagenoeg onveranderd, maar zijn bedrijfsobligaties en vastgoed positieve uitschieters. Inflatie linked obligaties blijven achter op basis van waarderingsgronden (de aanvang yields zijn negatief).

In het Desintegratie scenario maken overheden de verkeerde beleidskeuzes. Door teruglopende wereldhandel valt de economische groei en inflatie scherp terug. De terugval in inflatie is echter minder sterk als gevolg van hogere importprijzen door protectionistische maatregelen (importbeperkingen). Ondanks deze inflatie is de rente lager dan het huidige niveau, waarbij beleggers hun toevlucht zoeken in staatsobligaties van kredietwaardige landen. Dit in tegenstelling tot de rentes van het uittredende land waarbij assets vrijwel meteen worden afgewaardeerd. De combinatie van economische teruggang en inflatie leidt tot hogere onzekerheid, wat een negatieve weerslag heeft op de waardering van aandelen, vastgoed en bedrijfsobligaties. Grondstoffen hebben vooral te lijden onder de vraaguitval.

In dit vereenvoudigde voorbeeld wordt niet expliciet rekening gehouden met valuta-effecten. Bij een dreigende opsplitsing van de eurozone zal de euro in een vrije val raken. De eurocrisis van 2011-2012 geeft een globaal idee van wat zou kunnen gebeuren, maar een verdere ontrafeling van de eurozone is lastig te vatten in één scenario vanwege de talrijke mogelijkheden. Stapt één van de zuidelijke landen uit de eurozone of is het eerst een Noord-Europees land dat de handdoek in de ring gooit? Bij een opsplitsing van de eurozone zullen de belangrijkste drivers voor financiële markten geografisch bepaald zijn. Het is dan belangrijk dat de portefeuille niet afhankelijk is van een specifieke uitkomst.

Vertalen naar beleggingskeuzes

In de laatste stap worden de scenario uitkomsten vertaald naar beleggingskeuzes. Nu de contouren voor de toekomst duidelijk zijn in de vorm van scenario’s en een reeks rendementspaden, kan de afweging tussen risico en rendement worden gemaakt.

In de laatste stap worden de scenario uitkomsten vertaald naar beleggingskeuzes. Nu de contouren voor de toekomst duidelijk zijn in de vorm van scenario’s en een reeks rendementspaden, kan de afweging tussen risico en rendement worden gemaakt.

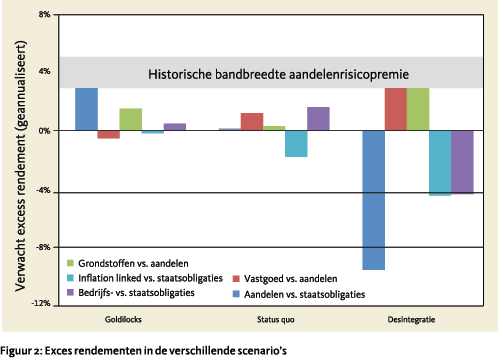

Figuur 2 toont het exces rendement van aandelen in vergelijking tot staatsobligaties, bedrijfsobligaties en inflation linked versus staatsobligaties en vastgoed en grondstoffen ten opzichte van aandelen. Een natuurlijk beginpunt voor analyse is de premie die beleggers ontvangen voor het beleggen in aandelen, de belangrijkste bron van lange termijn rendementen. De aandelenrisicopremie verwijst naar het (verwachte of gerealiseerde) rendement van aandelen in vergelijking tot een niet-aandelen alternatief, veelal obligaties. Binnen de vastrentende waarden categorie worden inflation linked en bedrijfsobligaties met staatsobligaties vergeleken, en binnen zakelijke waarden, vastgoed en grondstoffen met aandelen.

Uit figuur 2 blijkt dat aandelen in twee van de drie scenario’s een hoger rendement hebben dan de staatsobligaties. Echter in slechts één scenario is de aandelenrisicopremie hoger dan de historische, gerealiseerde risicopremie van 3 à 5%. Binnen vastrentende waarden presteren bedrijfsobligaties in twee van de drie scenario’s beter dan staatsobligaties en inflation linked obligaties in geen enkel scenario. Binnen zakelijke waarden presteert vastgoed in twee van de drie scenario’s beter dan aandelen en grondstoffen zelfs in alle drie scenario’s.

Op basis van het voorgaande geeft een rationele belegger de voorkeur aan vastrentende waarden boven zakelijke waarden. Binnen vastrentende waarden hebben bedrijfsobligaties de voorkeur boven inflation linked obligaties, en binnen zakelijke waarden grondstoffen en in iets mindere mate vastgoed. Aandelen hebben weliswaar een hoger verwacht rendement, maar in vergelijking tot de vereiste aandelenrisicopremie zijn aandelen relatief duur. Bovendien is in het Desintegratie scenario sprake van een sterk neerwaarts risico in aandelen.

In mindere mate is dit beeld ook te zien bij bedrijfsobligaties. Een opmerking hierbij is dat bedrijfsobligaties van nature een scheve rendementsdistributie hebben door default verliezen. Grondstoffen presteren beter dan aandelen in alle drie scenario’s, maar ook hier is nuance vereist. De spotverandering in dit voorbeeld is gemodelleerd als een functie van de inflatie, die de vraagzijde van een economie weergeeft. Spotprijzen kunnen echter zeer volatiel zijn door aanbodspecifieke ontwikkelingen.

In de praktijk leidt een scenario raamwerk tot een contrair perspectief

Voor een pensioenfonds is de renteontwikkeling vooral relevant. De rente stijgt in twee van de drie scenario’s (Goldilocks en Status Quo). Door de hogere rente daalt de waarde van toekomstige verplichtingen, wat positief is voor de dekkingsgraad. Een pensioenfonds dat overtuigd is dat de rente gaat stijgen, verlaagt om die reden de renteafdekking. Het Desintegratie scenario, daarentegen, betekent een verslechtering van zowel de asset als de verplichtingenkant (als gevolg van de lagere rente), waardoor de dekkingsgraad daalt. Het alloceren naar strategieën gericht op kapitaalbehoud kunnen dan mogelijk de schade beperken.

Eenvoudigheidshalve worden in dit voorbeeld geen kansen toegedicht aan de verschillende scenario’s. Scenario’s kunnen worden gezien als een set van discrete beleggingsomgevingen waarbij rendement en risico op een systematische manier worden geëvalueerd. Dit vereist niet noodzakelijkerwijs het toewijzen van kansen aan scenario’s. Een potentieel betere inschatting van risico en rendement kan worden gemaakt wanneer dit wel wordt gedaan. De rendement aannames en bijbehorende kansen resulteren dan in een meer complete waarschijnlijkheidsverdeling voor individuele assets en portefeuilles. Een nadeel is dat het toewijzen van kansen aan scenario’s een subjectieve exercitie is. Een eenvoudige oplossing is door alle ‘normale’ scenario’s gelijk te wegen en een lager gewicht toe kennen aan extreme scenario’s (zoals het Desintegratie scenario). Ook kunnen economische modellen, bijvoorbeeld het Fed recessiemodel,4 worden ingezet om te bepalen wat de kans van een extreem scenario is.

Conclusies

Voor beleggers is de terugkeer van geopolitieke spanningen en het populisme een grote uitdaging. Het maken van beleggingsbeslissingen in een onzekere wereld vergt aandacht voor alternatieve toekomstbeelden.

Met behulp van scenario’s kan de hedendaagse beleggingscomplexiteit beter worden ingeschat.

De huidige politieke onzekerheid leidt mogelijk tot een situatie die nooit eerder is voorgekomen, zoals een opsplitsing van de eurozone. Scenario analyse kan dan een helpende hand bieden omdat deze aanpak flexibel is en meer vrijheidsgraden kent dan conventionele asset allocatie methoden. Deze flexibiliteit kent ook een keerzijde. Sommige analyse input is moeilijk te kwantificeren waardoor enige mate van subjectiviteit niet te vermijden is.

In de praktijk leidt een scenario raamwerk tot een contrair perspectief, waarbij hoog rendementspotentieel ontstaat wanneer beleggers pessimistisch zijn en lage rendementen wanneer ze (te) optimistisch zijn. Dit proces helpt gebruikers van de scenario aanpak minder vatbaar te zijn voor collectief marktdenken en het nemen van overmatig risico. Echter, de scenario aanpak geeft geen informatie wanneer deze waarderingen terugkeren naar de norm. Waarderingen kunnen voor een lange tijd persistent zijn en hiermee leiden tot korte termijn underperformance. De uitdaging is dan om te blijven vasthouden aan een proces wat op lange termijn waarde toevoegt.

Literatuur

- Bridgewater, 2012, The All Weather Story, White Paper.

- Brightman, C, 2013, Expected Return, Investments and Wealth Monitor.

- Fama, E,, and French, K., 1986, Common Factors in the Serial Correlation of Stock Returns, Working Paper, Anderson Graduate School of Management at UCLA.

- Gosling, S., 2010, A Scenarios Approach to Asset Allocation, The Journal of Portfolio Management, Vol. 37, No. 1, pp. 53-66.

- Ilmanen, A., 2011, Expected Returns: An Investor’s Guide to Harvesting Market Rewards, Wiley.

- Knight, F., 1921, Risk, Uncertainty, and Profit. Boston, MA: Houghton Mifflin.

- Lo, A., Mueller, M., 2010, WARNING: Physics Envy May Be Hazardous To Your Wealth!*, Working Paper, MIT Sloan School of Management.

- Poterba, J., and Summers, L., 1987, Mean Reversion in Stock Prices: Evidence and Implications, NBER Working Paper, No. 2343.

- Ruff, J., 2007, Commercial Real Estate: New Paradigm or Old Story?, Journal of Portfolio Management, pp. 27-36.

Noten

- Drs. Pim Lausberg RBA is Sr. Portfolio Manager Asset Allocation & Overlay bij APG Asset Management.

- http://www.econ.yale.edu/~shiller/data.htm

- In formulevorm: koers/winst = 1 / (k – g), waarbij k de aandelenkostenvoet is en g de lange termijn winstgroei.

- Dit model maakt gebruik van het verschil tussen de 10-jarige en 3-maands rente om de kans op een recessie in de Verenigde Staten twaalf maanden vooruit te berekenen.

in VBA Journaal door Pim Lausberg