Een special situation is een specifieke gebeurtenis bij een beursvennootschap zoals een openbaar bod, grote overname of herfinanciering. Deze kan grote impact hebben op de vennootschap en de waarde van de aandelen. Onzekerheid hierover kan leiden tot verstoorde prijsvorming, kansen voor event driven beleggers maar ook een verhoogd risico op marktmisbruik. In praktijk verschillen aandeelhouders en het bestuur van de vennootschap nogal eens van mening over de mate waarin deze bij een special situation informatie, verantwoording en zeggenschap moet geven aan de aandeelhouders. Duidelijke regels kunnen hierbij helpen. In dit artikel geef ik een korte beschrijving van de huidige regels, signaleer ik enkele tekortkomingen en doe ik voorstellen voor verbetering.

ALGEMENE REGELS VOOR INFORMATIEVOORZIENING EN VERANTWOORDING AAN AANDEELHOUDERS

Nederlandse beursvennootschappen hebben meestal de vorm van een naamloze vennootschap (NV). Ik beperk mij daarom tot de regels voor de Nederlandse beurs-NV. Ook maak ik onderscheid tussen de informatieplichten die gelden tegenover de markt als geheel en de verantwoordingsplichten die gelden tegenover de zittende aandeelhouders. De informatieplichten staan vooral in Europese verordeningen zoals de Verordening Marktmisbruik en Prospectusverordening en de Nederlandse Wet op het financieel toezicht (Wft) en het daarop gebaseerde Besluit openbare biedingen Wft (BOB). De verantwoording richting aandeelhouders is vooral geregeld in boek 2 van het Burgerlijk Wetboek (BW) en de Corporate Governance Code 2016 (Code). De Code is niet-bindende zelfregulering maar de vennootschap is wel wettelijk verplicht om in het jaarlijkse bestuursverslag aan te geven of zij de Code naleeft en eventuele afwijkingen te motiveren (‘pas toe of leg uit’).

De belangrijkste periodieke informatieplicht is het openbaar maken van de jaarstukken en halfjaarstukken. De belangrijkste incidentele informatieplicht ziet op het openbaar maken van voorwetenschap die rechtstreeks betrekking heeft op de beursvennootschap. Dit moet via het gelijktijdig uitbrengen van een persbericht, plaatsing op de website van de vennootschap en melding aan de AFM. Hoff (2016) geeft een uitgebreide beschrijving van de openbaarmakingsplicht.

Het huidige NV-recht gaat ervan uit dat het bestuur pas achteraf verantwoording aflegt over het gevoerde beleid en genomen besluiten. Dit gebeurt op de jaarlijkse algemene vergadering van aandeelhouders (AVA) en op basis van de jaarstukken over het voorgaande boekjaar. Bestuur en Raad van Commissarissen (RvC) zijn verplicht om de AVA alle door deze gevraagde informatie te verstrekken tenzij zij menen dat een ‘zwaarwichtig belang’ van de NV zich hiertegen verzet. Als de AVA zich niet kan vinden in het beleid van het bestuur of toezicht van de RvC dan kan zij haar afkeuring uitspreken door de jaarrekening niet vast te stellen of geen décharge te verlenen aan het bestuur of de RvC. In het uiterste geval kan de AVA bestuurders of commissarissen ook ontslaan maar deze bevoegdheid wordt in de statuten meestal beperkt door hiervoor een verhoogde meerderheid te eisen en aanwezigheid van een bepaald minimum kapitaal (quorum). Het bestuur kan ontslag ook vertragen via de hieronder te bespreken responstijd of beschermingsmaatregelen.

Soms is de vennootschap wettelijk of statutair verplicht om naast de jaarvergadering een aparte AVA bijeen te roepen: een Bijzondere Algemene Vergadering van Aandeelhouders (BAVA). Bijvoorbeeld omdat een beoogd besluit tot de exclusieve bevoegdheid van de AVA behoort of hiervoor AVA- goedkeuring vereist is. Het bestuur of de RvC roept de (B)AVA bijeen en stelt ook de agenda vast.

Aandeelhouders die alleen of samen minimaal 3% dan wel 10% van de aandelen houden, kunnen proberen tussentijds aanvullende informatie, verantwoording of zeggenschap af te dwingen door het bestuur te verzoeken om een onderwerp op de agenda te plaatsen van een al geplande (B)AVA (agenderingsrecht) dan wel hiervoor een BAVA bijeen te roepen (convocatierecht). Omdat een agenderingsverzoek uiterlijk 60 dagen voor de (B)AVA moet worden ingediend kan het bestuur de uitoefening van dit recht frustreren door de datum van de (B)AVA pas korter tevoren bekend te maken; de oproeping hiervoor is nog op tijd als deze uiterlijk 42 dagen tevoren plaatsvindt. De Code biedt het bestuur daarnaast de mogelijkheid om een responstijd van maximaal 180 dagen in te roepen als aandeelhouders verzoeken om agendering van onderwerpen die kunnen leiden tot wijziging van de strategie of tot ontslag van bestuurders of commissarissen. Het bestuur moet deze tijd gebruiken voor overleg met de verzoekende aandeelhouders en andere stakeholders en voor het verkennen van eventuele strategische alternatieven. Tijdens de responstijd hoeft het bestuur het onderwerp niet te agenderen en daarvoor geen BAVA bijeen te roepen. Na de responstijd moet het bestuur verslag doen van haar overleg en verkenning. De regering heeft inmiddels een wetsvoorstel ingediend voor het invoeren van een wettelijke bedenktijd van 250 dagen. In die periode kan de AVA geen geldige besluiten nemen tot wijziging van het bestuur of de RvC of statutaire bepalingen aangaande hun benoeming of ontslag. Wel kunnen deze onderwerpen als bespreekpunt op de AVA worden behandeld. Tot slot kan het bestuur de invloed van de zittende aandeelhouders binnen de AVA beperken door inzet van een beschermingsmaatregel. Het meest voorkomend is de uitgifte van preferente beschermingsaandelen aan een Stichting Continuïteit die daarmee meestal tot 50% van de stemrechten verwerft. Het is voor de zittende aandeelhouders dan praktisch onmogelijk om nog een meerderheid te verkrijgen en zonder medewerking van de stichting een ontslagbesluit te nemen. Aandeelhouders kunnen dan nog wel een verzoek indienen bij de Ondernemingskamer van het Gerechtshof Amsterdam om een onderzoek in te laten stellen naar de inzet van die maatregel en tot het treffen van voorlopige voorzieningen (enquêterecht). De rechter toetst dan of de maatregel een adequate en proportionele reactie is en niet langer duurt dan redelijk. Het aandelenbelang van de verzoeker(s) moet hiervoor minimaal 1% van het geplaatste kapitaal zijn of een beurswaarde hebben van minimaal € 20 miljoen (of 10% van het kapitaal of een nominale waarde van € 225.000 als het totale geplaatste kapitaal nominaal € 22,5 miljoen of minder is). Een uitgebreidere beschrijving van de rechten en plichten van de AVA en aandeelhouders is opgenomen in Abma e.a. (2017).

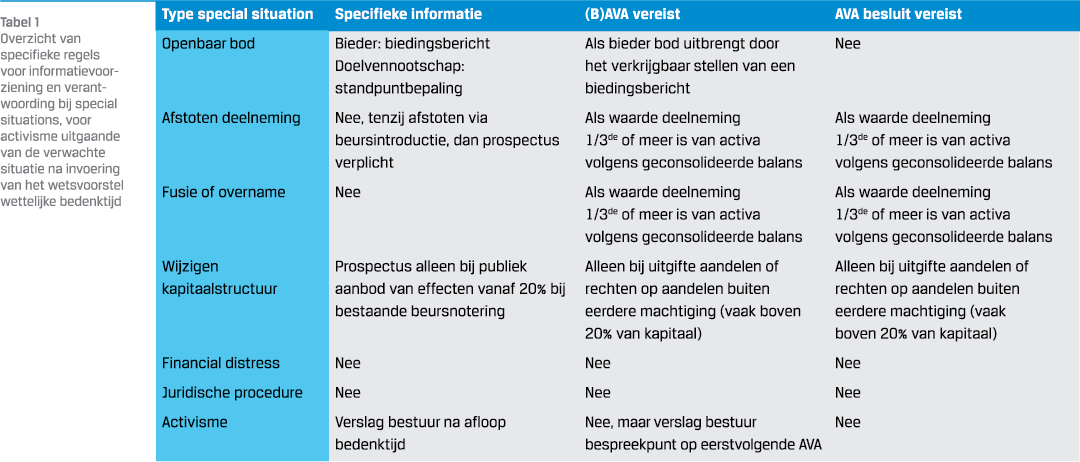

SPECIFIEKE REGELS VOOR INFORMATIEVOORZIENING EN VERANTWOORDING BIJ SPECIAL SITUATIONS

OPENBAAR BOD

Een openbaar bod op de aandelen van een beursvennootschap is er doorgaans op gericht om controle te krijgen over het bestuur en de strategie van die vennootschap. Daarom is de bieder meestal bereid om een aanzienlijke premie te betalen bovenop de actuele beurskoers van de aandelen. Beschermingsmaatregelen zoals hiervoor beschreven kunnen echter verhinderen dat de bieder die controle daadwerkelijk krijgt. In praktijk zal een bieder daarom meestal afzien van het daadwerkelijk uitbrengen van een openbaar bod als het bestuur dit blijft afwijzen.

De Wft en het BOB bevatten uitgewerkte specifieke regels voor een ordelijk verloop van een openbaar bod en de daarbij door de vennootschap en de bieder te verstrekken informatie. De vennootschap moet mededeling doen zodra het bestuur (voorwaardelijk) overeenstemming over het bod heeft bereikt met de bieder. Als de bieder een openbaar bod uitbrengt moet de vennootschap bovendien een informatieve BAVA bijeenroepen om het bod te bespreken en een standpuntbepaling publiceren waarin het bestuur haar gemotiveerde visie geeft op de voorwaarden van het bod en de verwachte gevolgen voor de werkgelegenheid, arbeidsvoorwaarden en vestigingsplaatsen. De bieder moet bij het uitbrengen van zijn bod een door de AFM goedgekeurd biedingsbericht verkrijgbaar stellen en is daarnaast verplicht om de markt op gezette tijden te informeren over zijn intenties en de voortgang en resultaten van het bod.

AFSTOTEN DEELNEMING

Het bestuur van de vennootschap kan besluiten om een deelneming te verkopen. Bijvoorbeeld omdat deze niet meer binnen de strategie past, de deelneming buiten het concern een hogere waarde heeft of om haar financiële positie te versterken. Het effect op de waarde van de aandelen zal mede afhangen van de verkoopvoorwaarden. Bij onderhandse verkoop gelden geen specifieke informatieregels. Als de deelneming wordt afgestoten via een beursgang, zal meestal een prospectus verplicht zijn. Dit moet voldoen aan de eisen van de Prospectusverordening en worden goedgekeurd door de AFM. Daarnaast is goedkeuring van de AVA vereist als de boekwaarde van de deelneming ten minste 1/3de bedraagt van het geconsolideerde balanstotaal volgens de laatst vastgestelde jaarrekening. In die situatie publiceert de NV voorafgaand aan de (B)AVA vaak ook een aandeelhouderscirculaire met een toelichting op de transactie. Maar dit is niet verplicht.

FUSIE OF OVERNAME

Een fusie of overname kan belangrijke gevolgen hebben voor de financiële positie en vooruitzichten van de vennootschap, mede omdat zij ter financiering vaak nieuwe schulden aangaat en soms ook nieuwe aandelen uitgeeft. Bij overname neemt zij een controlerend belang in een andere onderneming en bij fusie een niet-controlerend belang. Er gelden hiervoor geen specifieke informatieregels. Als de fusie of overname neerkomt op het nemen van een deelneming in het kapitaal van een andere vennootschap is evenwel goedkeuring van de AVA vereist als de koopprijs hiervoor ten minste 1/3de bedraagt van het geconsolideerde balanstotaal van de vennootschap volgens de laatst vastgestelde jaarrekening. De NV publiceert voorafgaand aan de (B)AVA dan vaak ook een niet-verplichte aandeelhouderscirculaire met een toelichting op de transactie.

WIJZIGING KAPITAALSTRUCTUUR

Een wijziging van de kapitaalstructuur kan grote gevolgen hebben voor de onderneming. Door het aangaan van meer schulden kan het risicoprofiel sterk toenemen. De uitgifte van nieuwe aandelen of rechten op nieuwe aandelen (zoals claims, warrants of converteerbare obligaties) kan leiden tot verwatering van de zittende aandeelhouders. Toch gelden in deze situaties vaak geen specifieke informatie- of verantwoordingsplichten. Alleen bij uitgifte van nieuwe aandelen of obligaties waarvoor een beursnotering (toelating tot de handel) wordt gevraagd, is de vennootschap verplicht een door de AFM goedgekeurd prospectus algemeen verkrijgbaar te stellen. Als de nieuw uitgegeven effecten over 12 maanden minder dan 20% vertegenwoordigen van het aantal al uitstaande beursgenoteerde effecten van dezelfde soort is echter geen prospectus nodig. Het bestuur heeft geen goedkeuring nodig van de AVA voor het aangaan vanonderhandse leningen of het uitgeven van obligaties. Ook voor de uitgifte van (rechten op) nieuwe aandelen is geen AVA-besluit meer nodig als dit valt binnen een eerder door de AVA aan het bestuur verleende machtiging. Vrij gebruikelijk is dat het bestuur de AVA jaarlijks om een machtiging vraagt en deze krijgt om nieuwe (rechten op) aandelen te mogen uitgeven tot 20% van het al geplaatste kapitaal. In dat geval zal alleen bij een grotere uitgifte een nieuwe, ruimere machtiging van de AVA nodig zijn.

FINANCIAL DISTRESS

Onder financial distress versta ik de situatie waarin de vennootschap niet meer voldoet aan haar financiële verplichtingen of zij op afzienbare termijn in die situatie zal komen als geen nadere maatregelen worden genomen. Afgezien van insolventieprocedures zoals surséance van betaling en faillissement omvat dit ook de situatie waarin de vennootschap niet meer voldoet aan de voorwaarden van haar financiers, zoals bankconvenanten. De financiers kunnen dan ingrijpende herstructureringsmaatregelen verlangen zoals verkoop van belangrijke bedrijfsonderdelen en uitgifte van nieuwe aandelen om het eigen vermogen te versterken en schulden af te lossen. Deze maatregelen kunnen grote impact hebben op de waarde van de onderneming en de aandelen. Desondanks gelden in deze situatie geen specifieke informatie- en verantwoordingsplichten richting de aandeelhouders. Die kunnen wel gelden voor bepaalde specifieke maatregelen ter uitvoering van een herstructureringsplan zoals een grotere uitgifte van aandelen of de verkoop van een belangrijke deelneming. De AVA zal dan echter vaak met de rug tegen de muur staan omdat afwijzing daarvan uitvoering van het herstructureringsplan zou belemmeren, wat weer kan leiden tot beëindiging van de financiering. Nee zeggen is voor de AVA dan eigenlijk geen optie meer. Voorts is goedkeuring van de AVA nodig als het bestuur aangifte van faillissement wil doen maar dit geldt niet voor het aanvragen van surséance van betaling. De praktijk is dat die surséance meestal wordt gevolgd door faillissement zonder betrokkenheid van de AVA of wordt aangevraagd door schuldeisers.

JURIDISCHE PROCEDURE

Juridische procedures omvatten alle civielrechtelijke, bestuursrechtelijke en strafrechtelijke onderzoeken en procedures. Denk hierbij onder meer aan procedures over octrooien, vergunningen, naleving van regelgeving en strafrechtelijke onderzoeken naar fraude of omkoping. Deze kunnen grote gevolgen hebben voor de financiële positie en bedrijfsvoering van de vennootschap door het risico van boetes en schadevergoedingen, het niet (langer) toelaten van bepaalde producten tot de markt of het verliezen van belangrijke klanten en opdrachten. De onzekerheid over de uitkomst en gevolgen van juridische procedures kan leiden tot een forse koersdaling. Toch gelden er geen specifieke informatieplichten ten aanzien van juridische procedures anders dan de algemene verplichting om koersgevoelige informatie openbaar te maken. Ook heeft de AVA hierover als zodanig geen zeggenschap. Het bestuur heeft voorts geen toestemming van de AVA nodig om procedures te starten of tebeëindigen of om schikkingen te treffen over juridische conflicten.

ACTIVISME

Onder activisme versta ik de situatie waarin een aandeelhouder probeert een wijziging van de strategie van de vennootschap af te dwingen zoals verkoop van de hele onderneming of van belangrijke bedrijfsonderdelen of uitkering van reserves via een extra dividenduitkering of aandeleninkoop. Activisme kan ook samenvallen met een openbaar bod zoals bij Akzo Nobel. De activist kan proberen deze strategiewijziging af te dwingen door eigen bestuurders of commissarissen te laten benoemen of zittende bestuurders of commissarissen door de AVA te laten ontslaan. Als de activist voldoende aandelen heeft kan hij gebruik maken van zijn agenderings- of convocatierecht. Het bestuur kan de uitoefening van deze rechten echter belemmeren door een AVA korter dan 60 dagen tevoren bijeen te roepen, de responstijd in te roepen of de invloed van de activist binnen de AVA beperken door een beschermingsmaatregel in te zetten.

OBSERVATIES EN AANBEVELINGEN

Special situations zijn vaak aan te merken als voorwetenschap. De vennootschap is dan verplicht die situatie zo snel mogelijk bekend te maken. Deze regel bepaalt echter alleen dat informatie moet worden verstrekt maar niet hoe uitvoerig deze moet zijn. Aandeelhouders hebben juridisch weinig mogelijkheden om buiten een AVA nadere informatievoorziening af te dwingen. Wel kunnen zij gebruik maken van hun agenderings- of convocatierecht maar bij een gespreid aandelenbezit kan het moeilijk zijn de hiervoor geldende drempels te halen. Bovendien kan het bestuur dit in sommige gevallen belemmeren door de AVA korter dan 60 dagen tevoren bijeen te roepen en door het inroepen van de responstijd. De verantwoording in de jaarstukken en op de jaarlijkse AVA komt te laat als een special situation zich lang daarvoor heeft voorgedaan en het bestuur daarover al besluiten heeft genomen. Bovendien kan het bestuur op de AVA weigeren informatie te verstrekken wegens een ‘zwaarwichtig belang’ van de NV. De rechter toetst dit alleen marginaal. De algemene regels zijn in mijn ogen dan ook niet toereikend om bij special situations een goede en tijdige informatievoorziening en verantwoording aan de aandeelhouders te waarborgen. Specifieke regels zijn hiervoor noodzakelijk. Uit Tabel 1 blijkt echter dat deze nu per situatie sterk uiteenlopen.

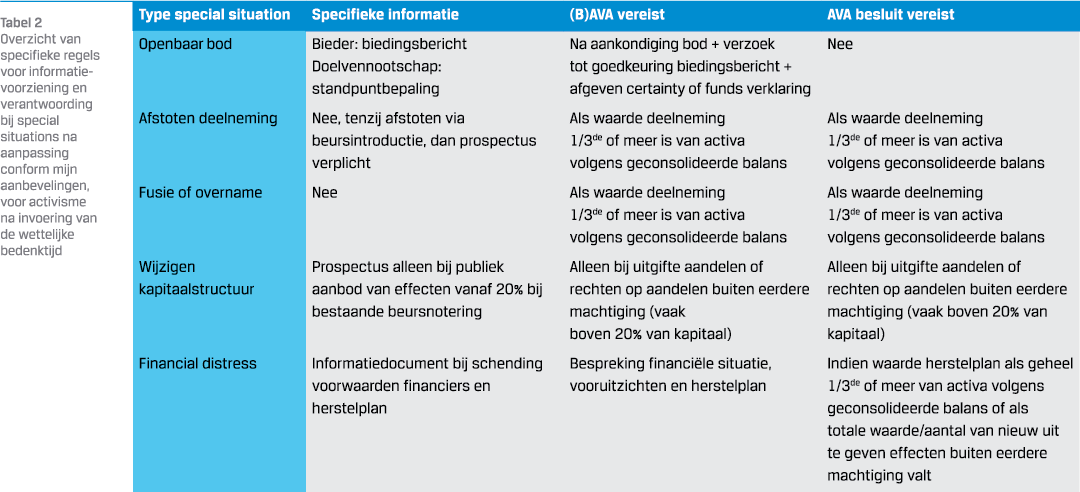

Bij financial distress en juridische procedures ontbreken deze zelfs geheel terwijl ook deze situaties ingrijpende gevolgen kunnen hebben voor de vennootschap en de aandeelhouders. Mijns inziens zou de vennootschap daarom wettelijk verplicht moeten worden om ook in die situaties minimaal een informatiedocument te publiceren en een BAVA te houden.

Bij financial distress dient het document bij schending van de financieringsvoorwaarden in te gaan op de financiële situatie en vooruitzichten en op de hoofdlijnen van het herstelplan en de verwachte gevolgen daarvan voor de balans, resultatenrekening en kaspositie van de vennootschap. De BAVA dient ter bespreking hiervan. Wanneer uitvoering van het herstelplan zodanige ingrijpende gevolgen heeft dat sprake is van een belangrijke verandering van de identiteit of het karakter van de vennootschap, dient het herstelplan als geheel door de AVA te worden goedgekeurd. Hierbij worden de waarden van individuele transacties zoals de verkoop van activa opgeteld om na te gaan of voldaan is aan de in de wet opgenomen drempelwaarden voor goedkeuring door de AVA. Hetzelfde geldt voor afzonderlijke uitgiften van effecten; ook deze dienen te worden opgeteld. Hoewel afzonderlijke uitgiften binnen een bestaande machtiging kunnen vallen, is het mogelijk dat voor het totaal alsnog een nieuwe machtiging aan de AVA moet worden gevraagd. Deze betrokkenheid van de AVA is gerechtvaardigd omdat het uiteindelijk vooral de aandeelhouders zijn die de rekening van het herstelplan betalen. De tegenwerping dat de AVA de continuïteit van de vennootschap in gevaar zou brengen als zij het herstelplan afkeurt, vind ik niet sterk. Het zijn immersjuist de aandeelhouders die het meeste belang hebben bij behoud van die continuïteit. Bij insolventie staan zij achteraan.

Bij een juridische procedure dient de vennootschap een informatiedocument te publiceren met een beschrijving van de aard, het verwachte verloop en de verwachte gevolgen van die procedure, gevolgd door een BAVA ter bespreking daarvan. Die verplichting kan beperkt blijven tot procedures die kunnen leiden tot een verlies of opbrengst van minimaal 25% van het eigen vermogen volgens de geconsolideerde balans volgens de laatst vastgestelde jaarrekening van de vennootschap. Dit omvat onder meer boetes, schadevergoedingen en verlies van omzet. Voorts hoeft de vennootschap in het informatiedocument geen informatie op te nemen die haar juridische positie in de procedure zou kunnen schaden. Wanneer zij belangrijke informatie om die reden weglaat, dient zij dit wel in het document te motiveren. Als na publicatie van dit document belangrijke wijzigingen optreden, dient de vennootschap deze op te nemen in een aanvullend informatiedocument. Voorts ligt het in de rede om een eventuele schikking in een juridische procedure ter goedkeuring aan de AVA voor te leggen als de waarde daarvan meer is dan 25% van het eigen vermogen volgens de geconsolideerde balans of wanneer die schikking er toe zou leiden dat de vennootschap niet meer voldoet aan de voorwaarden van haar financiers en dus in financial distress zou komen. Een dergelijke schikking zou een aanmerkelijke toename van het risicoprofiel van de onderneming betekenen waardoor dit mijns inziens zou kwalificeren als een belangrijke verandering van het karakter van de vennootschap. Het ligt in de rede om de aandeelhouders daar dan nauw bij te betrekken.

Bij openbare biedingen gelden wel specifieke regels die onder meer voorzien in een informatieve BAVA en een schriftelijke standpuntbepaling van het bestuur wanneer een bieder een openbaar bod uitbrengt door het publiceren van het biedingsbericht. In praktijk ziet de bieder hier echter vaak vanaf als hetbestuur het bod blijft afwijzen ook al beschikt de bieder over voldoende financiering, zoals medegedeeld in de verplichte ‘certainty of funds’ verklaring, en heeft hij de AFM verzocht om het biedingsbericht goed te keuren of medegedeeld dit voornemen te hebben. Ik vind die situatie materieel gelijkwaardig aan die waarin de bieder een vijandig bod uitbrengt en meen daarom dat ook in die situatie een informatieve BAVA en standpuntbepaling verplicht zouden moeten zijn. In Tabel 2 staat een overzicht van de specifieke regels na aanpassing conform mijn aanbevelingen.

Het in de wet opnemen van deze aanvullende verplichtingen heeft diverse voordelen. In de eerste plaats biedt het voor de BAVA te publiceren informatiedocument handvatten voor de informatie die de vennootschap al eerder bekend moet maken uit hoofde van de voorwetenschapsregelgeving. In de tweede plaats helpt het beleggers bij het beoordelen van de verwachte impact van de betreffende special situation en zorgt daarmee voor een gelijker speelveld tussen beleggers. In de derde plaats zorgt inbedding in de wet er voor dat iedere aandeelhouder naleving daarvan kan afdwingen ongeacht zijn aandelenbelang. De drempels voor het agenderings- en convocatierecht zijn dan niet van toepassing. Ook kan het bestuur in dat geval geen responstijd inroepen. Zo nodig kan een aandeelhouder via de voorzieningenrechter publicatie van het verplichte informatiedocument afdwingen of machtiging krijgen om zelf de verplichte BAVA bijeen te roepen. Overall dragen de voorgestelde aanvullingen dus bij aan een eerlijkere en efficiënter werkende kapitaalmarkt.

Literatuur

- Abma R. e.a., 2017, De algemene vergadering van Nederlandse beursvennootschappen, Wolters Kluwer, Deventer

- Hoff, G.T.J., 2016, Openbaarmaking van voorwetenschap volgens het nieuwe regime van de Verordening marktmisbruik, Tijdschrift voor Financieel Recht Nr. 12 december 2016

in VBA Journaal door Jeroen Wendelgelst