In de afgelopen vijf jaar hebben commodities een zeer goede performance laten zien. De Goldman Sachs Commodity Index – een productie-gewogen mandje van grondstoffentermijncontracten – liet over de afgelopen vijf jaar een gemiddeld totaal rendement zien van 15% per jaar. Uiteraard speelde hier de ontwikkeling van de olieprijs een belangrijke rol, welke in de afgelopen vijf jaar steeg van US$20 naar ruim US$60 per barrel. De performance (returns op basis van spot prijzen) van enkele metalen was zelfs nog beter: nikkel (53% per jaar), zink (37% per jaar) en koper (28% per jaar). Daar staat tegenover dat er ook grondstoffen waren die een negatief gemiddeld rendement hebben laten zien in de afgelopen vijf jaar. Voorbeelden hiervan zijn katoen (-8% per jaar), graan (-5% per jaar) en tarwe (-3% per jaar).

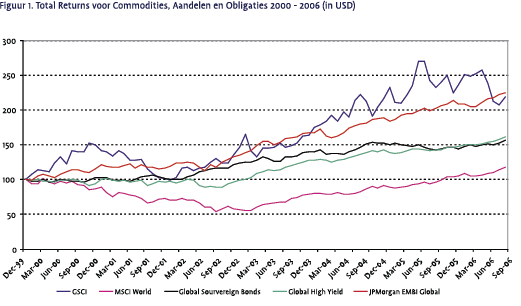

Relatief ten opzichte van andere beleggingscategorieën was het rendement van commodities ook goed. Dit wordt geïllustreerd in figuur 1. Hierin staan de rendementen van de Goldman Sachs Commodity Total Return Index, de MSCI World (aandelen index), de ML Global Souvereign Bond Index, de ML Global High Yield Index en de JPMorgan EMBI Index (Emerging Markets (staats) obligaties); alle rendementen zijn totaal rendementen en zijn weergegeven in US dollars.

Relatief ten opzichte van andere beleggingscategorieën was het rendement van commodities ook goed. Dit wordt geïllustreerd in figuur 1. Hierin staan de rendementen van de Goldman Sachs Commodity Total Return Index, de MSCI World (aandelen index), de ML Global Souvereign Bond Index, de ML Global High Yield Index en de JPMorgan EMBI Index (Emerging Markets (staats) obligaties); alle rendementen zijn totaal rendementen en zijn weergegeven in US dollars.

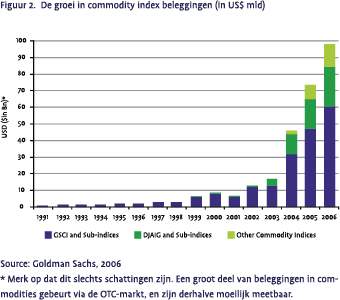

De sterke performance van commodities in de afgelopen vijf jaar heeft een grote vraag op gang gebracht naar commodity producten. Het is niet eenvoudig om precieze cijfers te vinden over de allocatie van de verschillende type institutionele beleggers en hedge funds naar commodities. Op geaggregeerd niveau zijn wel schattingen voorhanden. Figuur 2 laat schattingen zien over de totale beleggingen in de twee meest gebruikte commodity indices (Goldman Sachs Commodity Index en de DJ/AIG Index) en een categorie overigen. Wat direct duidelijk wordt uit figuur 2 is de sterke stijging in de allocatie naar commodity indices in de afgelopen vijf jaar. Deze stijging is beduidend hoger dan de prijsstijging van de onderliggende commodities.

Ondanks de empirische observatie dat de strategische allocatie naar commodities in institutionele portefeuilles de laatste vijf jaar is toegenomen, is het nog steeds onderwerp van debat of commodities onderdeel zouden moeten zijn van de strategische (norm) portefeuille van institutionele beleggers. Verschillende overwegingen spelen hierbij een rol. Ten eerste is dat de vraag of commodities een structurele risicopremie kennen. Institutionele beleggers die een strategische allocatie naar commodities hebben en die dit doen via commodity futures, verwijzen in dit verband veelal naar de backwardation in de futures curve die zich gemiddeld heeft voorgedaan in de laatste 20 jaar. Dit verschijnsel duidt op de omstandigheid dat futures met een kortere looptijd tegen een hogere prijs worden verhandeld dan futures met een langere looptijd. In de literatuur wordt dit verschijnsel verklaard vanuit een verzekeringspremie die producenten bereidt zouden zijn te betalen om hun prijsrisico te hedgen. Vanuit de literatuur kan echter niet worden afgeleid dat deze premie altijd positief zou moeten zijn. Een tweede overweging is de correlatie met de andere beleggingscategorieën waarin door een institutionele belegger wordt belegd. Deze is in de regel bijzonder laag en daarmee wordt een strategische allocatie naar commodities mede verdedigd door te wijzen op de diversifiërende werking. Specifiek voor pensioenfondsen kan nog op de mogelijke correlatie met de inflatie worden gewezen. Afhankelijk van de financiering kan dit voor sommige pensioenfondsen een argument zijn voor een strategische positie in commodities.

Ondanks de empirische observatie dat de strategische allocatie naar commodities in institutionele portefeuilles de laatste vijf jaar is toegenomen, is het nog steeds onderwerp van debat of commodities onderdeel zouden moeten zijn van de strategische (norm) portefeuille van institutionele beleggers. Verschillende overwegingen spelen hierbij een rol. Ten eerste is dat de vraag of commodities een structurele risicopremie kennen. Institutionele beleggers die een strategische allocatie naar commodities hebben en die dit doen via commodity futures, verwijzen in dit verband veelal naar de backwardation in de futures curve die zich gemiddeld heeft voorgedaan in de laatste 20 jaar. Dit verschijnsel duidt op de omstandigheid dat futures met een kortere looptijd tegen een hogere prijs worden verhandeld dan futures met een langere looptijd. In de literatuur wordt dit verschijnsel verklaard vanuit een verzekeringspremie die producenten bereidt zouden zijn te betalen om hun prijsrisico te hedgen. Vanuit de literatuur kan echter niet worden afgeleid dat deze premie altijd positief zou moeten zijn. Een tweede overweging is de correlatie met de andere beleggingscategorieën waarin door een institutionele belegger wordt belegd. Deze is in de regel bijzonder laag en daarmee wordt een strategische allocatie naar commodities mede verdedigd door te wijzen op de diversifiërende werking. Specifiek voor pensioenfondsen kan nog op de mogelijke correlatie met de inflatie worden gewezen. Afhankelijk van de financiering kan dit voor sommige pensioenfondsen een argument zijn voor een strategische positie in commodities.

In de volgende twee artikelen zullen twee verschillende visies worden gegeven op de vraag of een pensioenfonds een strategische allocatie naar commodities zou moeten hebben. Het artikel van Van den Goorbergh, Vrugt en Wuijster beschrijft de positie van het ABP dat in de afgelopen jaren een strategische allocatie van 3% naar commodities heeft opgebouwd. Het ABP is voorstander van een strategische allocatie naar commodities. Deze bijdrage wordt gevolgd door een bijdrage van Van der Kolk die de positie beschrijft van Pensioenfonds Hoogovens. Pensioenfonds Hoogovens is van mening dat er een aantal conceptuele en empirische redenen is om een sceptische houding in te nemen tegenover een strategische allocatie naar commodities.

Zoals uit beide bijdragen afgeleid kan worden, wordt het antwoord op de vraag uit de titel ‘Is er plaats voor commodities in een strategische beleggingsportefeuille?’ met name bepaald door de wijze waarop de empirische academische literatuur wordt gewogen en geïnterpreteerd, en de wijze waarop het pensioenfonds is gefinancierd.

in VBA Journaal door Hans de Ruiter