De kredietcrisis heeft grote gaten geslagen in de dekkingsgraden van de pensioenfondsen. Voor elk van de meer dan 500 fondsen zal de situatie verschillen, maar allemaal hebben zij averij opgelopen. Al in 2007 waren er voorboden van de kredietcrisis. Hebben de besturen van pensioenfondsen zich laten verrassen door de omvang en duur van de crisis? Of kon niemand die voorspellen? Een pensioenfondsbestuurder onderwerpt zich aan een kritische zelfanalyse en zoekt naar het antwoord op de vraag: hoe nu verder?

De reserves van de Nederlandse pensioenfondsen zijn voor een belangrijk deel verdampt of zelfs geheel in rook opgegaan. De besturen staan voor zware opgaven. Hoe kunnen ze de financiële positie van het fonds herstellen en de onrust bij de deelnemers, gepensioneerden en ‘slapers’ wegnemen? Die belanghebbenden zullen geen genoegen nemen met de mededeling dat het even tegen zit. De vraag om verantwoording komt nadrukkelijk aan de orde, niet alleen in deelnemersraden, visitatiecommissies en verantwoordingsorganen. De belanghebbenden willen ook rechtstreeks duidelijke informatie van het bestuur over de gang van zaken.

De reserves van de Nederlandse pensioenfondsen zijn voor een belangrijk deel verdampt of zelfs geheel in rook opgegaan. De besturen staan voor zware opgaven. Hoe kunnen ze de financiële positie van het fonds herstellen en de onrust bij de deelnemers, gepensioneerden en ‘slapers’ wegnemen? Die belanghebbenden zullen geen genoegen nemen met de mededeling dat het even tegen zit. De vraag om verantwoording komt nadrukkelijk aan de orde, niet alleen in deelnemersraden, visitatiecommissies en verantwoordingsorganen. De belanghebbenden willen ook rechtstreeks duidelijke informatie van het bestuur over de gang van zaken.

Kritische zelfanalyse

De omvang van de financiële crisis was niet te voorspellen. Begin 2008 was immers het omvallen of bijna omvallen van grote, gerenommeerde financiële instellingen volstrekt ondenkbaar. De versnelling van de ontwikkelingen op de financiële markten was ongekend en nog steeds weet niemand waar het zal eindigen. Oordelen over het afgelopen jaar met de kennis nu zou te makkelijk zijn. We moeten besturen beoordelen op basis van de kennis en inzichten die zij hadden op het moment dat zij beslissingen namen.

Om de rol van besturen in deze crisistijden te kunnen analyseren en in de zoektocht naar oplossingen, moeten we antwoorden vinden op onder andere de volgende vragen:

- Welke strategische dilemma’s hebben gespeeld?

- Aan welke dynamiek waren de activa en de verplichtingen onderhevig?

- Is de organisatievorm van het bestuur geschikt voor crisismanagement?

- Hoe gaan besturen om met de nieuwe wet- en regelgeving?

Dilemma in strategisch beleid

Pensioenfondsbesturen hebben hun strategisch beleid doorgaans gebaseerd op een gedegen ALM studie. Daarin zijn aan activazijde van de balans verschillende varianten en combinaties van ‘assetclasses’ doorgerekend en afgezet tegen de ontwikkeling van de verplichtingen. Dit alles onder uiteenlopende economische scenario’s. Bij de uiteindelijke keuzes gaat het om de rendementen die het bestuur wil behalen en de risico’s die daaraan verbonden zijn. Een steeds terugkerend dilemma in die afweging is dat zekerheid en betaalbaarheid tegengesteld werken. Het is maar zeer de vraag of besturen kunnen volstaan met de verwijzing dat het strategisch beleggingsbeleid met de nodige voorzichtigheid tot stand is gekomen. Bij kritisch doorvragen kunnen de volgende zaken aan de orde komen:

Tegenstrijdigheid in afwegen risico en rendement

Voor elk bestuur is de afweging tussen risico en rendement anders. Een fonds met een ruim eigen vermogen kan meer risico nemen omdat het een veilig-heidsbuffer heeft om klappen te kunnen opvangen. Dit komt ook tot uiting in het toezicht. De Nederlandsche Bank eist een hogere dekkingsgraad naarmate het risicoprofiel hoger is. Ook de parameters van de ALM-studies laten zien dat hogere rendementsveronderstellingen gepaard gaan met hogere risico’s (en standaarddeviaties). Het geheel resulteert in een voorspelbare uitkomst: risico nemen loont als je het risico kunt dragen. Is het echter voor een degelijk gefinancierd pensioenfonds wel nodig om risico te nemen?

Voor pensioenfondsbesturen die de luxe van een relatief hoog eigen vermogen zijn kwijtgeraakt, zal het lastig zijn uit te leggen dat ze bewust gekozen hebben voor risico terwijl dat niet echt noodzakelijk was.

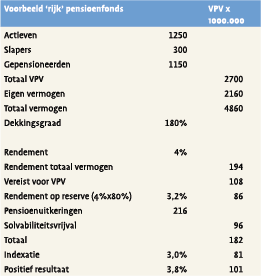

Onderstaand een sterk vereenvoudigd voorbeeld van een ‘rijk’ fonds met een dekkingsgraad van 180%.

Onderstaand een sterk vereenvoudigd voorbeeld van een ‘rijk’ fonds met een dekkingsgraad van 180%.

Dit fonds kon ervoor kiezen om passief te sturen op het vereiste rendement zonder een overrendement na te streven. De solvabiliteitshefboom was krachtig genoeg (Voor elke uitgekeerde euro had het fonds immers 1,80 in kas en daarvan valt dus 0,80 vrij). n.b.: Het positieve resultaat is in sterk vereenvoudigde vorm weergegeven.

De keuze om toch een hoog rendement na te streven zal wellicht in verband hebben gestaan met mogelijkheden om actieve deelnemers kortingen op premies toe te kennen. Dit voordeel voor de actieve deelnemers staat op gespannen voet met de solidariteit ten opzichte van de overige belanghebbenden: slapers en gepensioneerden hebben geen baat bij lage premies.

Besturen van fondsen met een beperkt eigen vermogen hadden in het krachtenveld van rendement/ risico/zekerheid/kosten weinig andere mogelijkheden dan bewust te zoeken naar overrendement om met betaalbare premies pensioenen op te bouwen en waar mogelijk toeslagen toe te kennen. De conclusie moet zijn dat pensioenfondsbesturen nadrukkelijker een afweging moeten maken in het dilemma rendement-risico. Rendement en solvabiliteitsvrijval zijn belangrijke hefbomen en moeten bewust worden ingezet in relatie tot de financiële positie van een fonds. Minstens zo belangrijk is dat die keuze niet gefixeerd is, maar dat besturen bij een gewijzigd eigen vermogen bewust evalueren wanneer ‘door te schakelen’ in de keuze tussen de beschikbare hefbomen.

De verleidingen van de ALM-studie

De ALM-studie is dus een belangrijk instrument in de beleidsbepaling van pensioenfondsbesturen. Zo’n studie helpt om inzicht te verwerven in de werking van risico’s en rendementen. ALM-studies zijn voor veel bestuurders een black-box. Dit zit vooral in de veelheid en de complexiteit van berekeningen. Die zijn met grote nauwkeurigheid en met behulp van geavanceerde wiskundige modellen en statistieken uitgevoerd. De daarin gehanteerde logica is onweerlegbaar, waardoor de uitkomsten een grotere stelligheid krijgen dan gerechtvaardigd is. Al die berekeningen en modellen zijn gebaseerd op ervaringsfeiten uit het verleden. Maar de fluctuaties op de financiële markten zijn enorm toegenomen. Ik heb de indruk dat de betekenis van ALM-studies hetzij onvoldoende hetzij te laat ter discussie is gesteld. Tegelijkertijd moet ik erkennen dat de ALM studie de basis is voor een strategische visie die terdege is onderbouwd. Die visie ga je niet meteen bij de eerste tegenvallers herzien. Zeker voor pensioenfondsen, die te maken hebben met een lange-termijn horizon, ligt het voor de hand dat besturen vasthouden aan een zorgvuldig gekozen, goed onderbouwde strategie, ook als het even tegenzit.

Kernvraag is in hoeverre besturen erin slagen om verantwoord de resultaten van de ALM-studie ter discussie te stellen. Gelden de aannames nog onder de omstandigheden van het moment? De strategie van een pensioenfonds is gericht op het behalen van de doelstellingen van het fonds. Een bestuur kan tijdelijk tactische maatregelen nemen om in te spelen op veranderingen op de financiële markten en daarbij toch vasthouden aan de hoofdlijnen van het gekozen beleid voor de lange termijn. Het is dan wel zaak om die tactische maatregelen goed te onderbouwen en voortdurend te monitoren.

Een kort voorbeeld ter illustratie: een ALM-studie van begin 2007 bevatte een visie op het lange-termijn rendement van 4,5% op vastrentende waarden. Bij een review medio 2008 heeft het bestuur aangegeven geen aanleiding te zien die visie te herzien. Wel besloot het bestuur om, in afwijking van de strategische keuze, de afdekking van het renterisico van 75% naar 100% te verhogen. Die beslissing werd gebaseerd op twee overwegingen:

- dat de korte-termijn vooruitzichten ten aanzien van de renteontwikkeling anders waren dan voor de lange termijn;

- de dekkingsgraad zich inmiddels op een lager niveau bevond en het bestuur het neerwaartse risico wilde verminderen (risicobeheersing boven rendement).

Een tactische beslissing waarbij de strategie gehandhaafd bleef en de tactische afwijking periodiek wordt geëvalueerd, zodat het bestuur tijdig kan terugkeren naar de strategische mix.

De conclusie is dat besturen de strategische keuzes frequenter moeten toetsen en actiever moeten opereren in tactische keuzes.

Transparantie van beleggingsinstrumenten

Rendement en risico zijn niet de enige overwegingen. Naarmate de gekozen beleggingsmix complexer is of bijzondere financiële instrumenten omvat, zal het bestuur zich nadrukkelijker moeten kunnen verantwoorden. Kende het bestuur de elementaire werking van die beleggingsinstrumenten? Warren Buffet zei ooit: “I do not invest in an asset if I do not understand the business” en dat is een gezonde basishouding voor bestuurders. Het bestuur van een pensioenfonds blijft altijd verantwoordelijk voor het gevoerde beleggingsbeleid. Het bestuur hoeft niet alle technische details van de gebruikte beleggings-instrumenten te weten, maar behoort wel te weten wat de essentiële werking en toegevoegde waarde van die instrumenten zijn. Beleggingsexperts zullen helder moeten kunnen uitleggen hoe beleggingsinstrumenten kunnen bijdragen aan risico en rendement. Dat doen ze nu al, maar daarin zal een extra stap moeten worden gezet: wat is die bijdrage in de specifieke omstandigheden van het betreffende fonds, zodat het bestuur daarover een verantwoorde beslissing kan nemen. Als ze daar niet in slagen, moet het bestuur durven zeggen: “we begrijpen het niet, dus we beginnen er niet aan”.

Activa én verplichtingen hebben eigen dynamiek

Nu pensioenfondsen te maken hebben met het Financieel Toetsingskader is het zaak om nadrukkelijker dan voorheen onderscheid aan te brengen in de activa en de verplichtingen. Die hebben immers een nadrukkelijke relatie maar ook hun eigen dynamiek.

Waakzaamheid gevraagd van vermogensbeheerders

Over de activakant van de balans kunnen we wellicht kort zijn: de ontwikkelingen op de financiële markten zullen doorgaans diepe sporen hebben nagelaten. Dat geldt voor de meeste asset classes. De mate waarin hangt sterk samen met de fundamentele keuzes in het strategisch beleggingsbeleid. Als in alle benchmarks de aandelen en credits op zwaar verlies staan, dan werkt dat door in de mate waarin strategisch voor die assets is gekozen. Het gewicht van de actieve bijdrage van vermogensbeheerders is in deze kredietcrisis relatief beperkt. Bij een daling van de benchmark met 40% doet het er voor het totale resultaat niet zo veel meer toe of de vermogensbeheerder de benchmark met 1% heeft verslagen of een underperformance van 1% heeft laten zien. De grootste gaten zijn immers geslagen door de fundamentele keuzes, enkele uitzonderingen daargelaten. Dat neemt niet weg dat de prestaties van individuele vermogensbeheerders aandacht verdienen. Dat geldt niet alleen voor de mate waarin zij erin slagen betere rendementen te halen dan hun concurrenten, maar ook voor hun rol in het vermogensbeheer voor een fonds. Juist nu is het cruciaal dat ze laten zien dat ze het vermogen beheren met een extra waakzaamheid voor de risico’s. Vermogensbeheerders moeten het bestuur van een pensioenfonds niet louter adviseren vanuit hun eigen vakdiscipline, maar in de eerste plaats vanuit de doelstellingen van het fonds. Sommige fondsen kiezen ervoor hun vermogensbeheer uit te besteden aan een fiduciair manager, die zelf keuzes maakt voor het inschakelen van vermogensbeheerders in verschillende disciplinies. Dit heeft het voordeel dat het bestuur te maken heeft met één partij. Een nadeel van fiduciair asset management is dat het bestuur zich daardoor op meer afstand plaatst van het vermogensbeheer. Daarmee is de relatie tussen bestuur en fiduciair manager cruciaal: de fiduciair manager kan niet volstaan met het beschikbaar stellen van de technische expertise en het uitvoeren daarvan: het rekenschap geven van het beheer in relatie tot de specifieke situatie van een fonds is cruciaal. Als het bestuur de coördinatie van het vermogensbeheer in eigen handen heeft en zelf verschillende vermogensbeheerders aanstuurt is er minder afstand. Maar een risico van die aanpak is weer dat deze vermogensbeheerders vooral zullen adviseren vanuit hun eigen perspectief. Besturen zullen in die situatie nadrukkelijk moeten overwegen om zich door een onafhankelijke deskundige te laten bijstaan die ondersteuning biedt in het aanbrengen van samenhang in mandaten.

Conclusie hier is dat de kredietcrisis duidelijk maakt dat besturen vermogensbeheerders (en ook andere deskundigen) niet alleen moeten beoordelen op hun technische inbreng, maar ook op hun vermogen om vanuit een bestuursperspectief mee te denken over de problematiek van het pensioenfonds.

Verplichtingen en volatiliteit in rentestand

De verplichtingen op de balans worden voor een belangrijk deel beheerst door de renteontwikkelingen. Die hebben in 2008 een ongekende volatiliteit laten zien en dat is nog steeds zo. Ook hier zijn de fundamentele keuzes in de beleggingsstrategie van belang. Dat de volatiliteit van de verplichtingen afhangt van de looptijd is genoegzaam bekend. De mate waarin deze looptijd afwijkt van de duratie van de assets is sterk bepalend voor hoe de reserves en de dekkingsgraad van de fondsen zijn geraakt.

Besturen van pensioenfondsen moeten de looptijd van activa zorgvuldig afstemmen op de looptijd van hun verplichtingen. Maar ook met een nauwkeurige match in duratie zijn besturen soms verrast met significante afwijkingen. Die afwijkingen worden meestal veroorzaakt doordat de rentebewegingen van de verschillende vastrentende waarden uiteenlopen. Dit is vooral zichtbaar geworden in de sterke afwijking die rendementen op credits hebben latenzien ten opzichte van de door DNB gehanteerde rentetarieven. Maar ook van de instabiliteit van rentecurves zelf en de afwijking van de swap-curves ten opzichte van Nederlandse staatsobligaties. Verder hebben we binnen Europa ook toenemende verschillen gezien in rendementen op staatsobligaties van de verschillende EU landen1 .

Ook hier een voorbeeld uit de praktijk: Bij de afdekking van 100% van het renterisico heeft een pensioenfonds gekozen voor het inzetten van zeer langlopende, met name Duitse en Franse, staatsobligaties. Het bestuur was zich ervan bewust dat met die keuze de duratie niet perfect was gematched. Dit was een ingecalculeerd risico. In de praktijk bleek echter dat de renteontwikkeling van de swap-rentes niet alleen afweek van de Nederlandse staatsobligaties, maar in nog sterkere mate van buitenlandse staatsobligaties. Dat resulteerde in een onvoorspelbare werking: schommeling in verplichtingen als gevolg van wijziging van rentes werden in de ene periode overgecompenseerd (110%) en in de andere periode bleek dat het effect van de rentematch slechts voor 80% effectief was.

Duration matching alleen geeft onvoldoende zekerheid in de bescherming tegen het renterisico. Alle reden om de effectieve werking van afdekking van het renterisico bewust op te nemen in de monitoring van rendementen en risico’s.

Organisatievorm van pensioenfondsbesturen en crisismanagement

Bestuurders van pensioenfondsen zijn verantwoordelijk voor het beheer van grote sommen geld. Soms zelfs aanzienlijk meer dan bestuurders van de bedrijven waarvoor pensioen wordt beheerd. Maar wel een heel ander karakter van bestuur. Daar waar bestuurders van ondernemingen een fulltime dagtaak hebben, doen bestuurders van pensioenfondsen dit werk vaak als parttime functie naast een drukke baan. Zij krijgen er doorgaans ook geen bestuurdersinkomen voor betaald, hoogstens een onkostenvergoeding. Besturen hebben ook weinig invloed op de eigen samenstelling: bestuurders van pensioenfondsen worden benoemd door de belanghebbenden. Door-gaans zijn werkgevers, ondernemingsraad of bonden namens de werknemers de benoemde instanties en soms ook de gepensioneerden. Met die organisatievorm van pensioenfondsbesturen is op zich niets mis. Maar de opeenstapeling van wijzigingen in wet- en regelgeving van de afgelopen jaren en de hectiek van de kredietcrisis stellen wel hogere eisen en vragen om een grotere slagvaardigheid. Dit maakt een nieuwe, degelijke inrichting van het dagelijks bestuur van pensioenfondsen noodzakelijk. In een sector waarin de ontwikkelingen zich razendsnel opvolgen en bezittingen en verplichtingen op dagkoersen worden gewaardeerd, kun je niet langer een pensioenfonds besturen met een paar vergaderingen per jaar. Bestuurders van grotere fondsen kunnen doorgaans terugvallen op een breed, professioneel bestuursbureau met deskundigen aan wie zij de dagelijkse gang van zaken kunnen toevertrouwen. Bestuurders van kleinere fondsen moeten op een andere wijze borgen dat ze toegang hebben tot professionele ondersteuning. Bij kleinere pensioenfondsen komt het dagelijks bestuur vaak volledig neer op een vrijgestelde voorzitter of een bestuurslid. Gezien de complexiteit van materie is dat vrijwel een onmogelijke opgave en leidt tot kwetsbaarheid voor de continuïteit. Het inschakelen van specialisten in verschillende disciplines is op zich ook niet voldoende. Om de complexiteit aan te kunnen zal er binnen de totale bestuursondersteuning samenhang moeten zijn. Zij die zich bezig houden met bestuursondersteuning moeten nadrukkelijker ‘in de huid van de bestuurders’ kruipen en hen het juiste gereedschap aanreiken om verantwoordelijkheid te nemen voor besluiten, de organisatie aan te sturen en toezicht te houden. Deskundigen moeten actief meedenken in de bestuursproblematiek en samen met het bestuur en deskundigen in andere disciplines één team vormen. Als er tussen de vergaderingen door belangrijke ontwikkelingen zijn, kan de bestuursondersteuning het bestuur tijdig inseinen zodat het bestuur slagvaardig kan reageren. Daar waar een pensioenfonds de omvang niet heeft om zelf de bestuursondersteuning professioneel in te richten, zal zij dat moeten onderbrengen bij een organisatie die bestuursondersteuning als kernactiviteit heeft.

Omgaan met wet- en regelgeving

De mate waarin bestuurders invloed kunnen uitoefenen op de dekkingsgraad wordt sterk bepaald door de wet- en regelgeving en het toezicht. Voor een belangrijk deel zijn wetgeving, regels en het toezicht nieuw. Het is daarbij de vraag of we ons als pensioensector voldoende tijd gunnen om met alle nieuwe zaken om te gaan. De veranderingsprocessen zijn ingrijpend en vragen meer tijd dan de kredietcrisis ons gunt.

Het Financieel Toetsingskader gaat uit van een marktwaardering van zowel activa als verplichtingen. Op zich is dit een gezond uitgangspunt om te beoordelen hoe pensioenfondsen ervoor staan. De kredietcrisis heeft laten zien dat die dagkoersen bijzonder volatiel zijn en dat die volatiliteit gelijktijdig werkt in de verschillende asset-classes én de verplichtingen. De bewegelijkheid van de dekkingsgraad is daarmee bijzonder groot gebleken. Alle jaarstukken van pensioenfondsen zullen 31 december 2008 als meetpunt hebben. Kijken we naar de kern van de oudedagsvoorziening, dan is dat juist niet een dagactiviteit. Pensioenverplichtingen liggen in de toekomst en zijn niet direct opeisbaar. De waardering op dagkoersen is weliswaar een goed instrument om een momentopname te maken, maar zegt weinig over de toekomst. Ter illustratie: voor de waardering van de pensioenverplichting van een 25-jarige deelnemer voor een uitkering op zijn 85e zullen circa 60 x 250 = 15.000 dagkoersen gelden. De waardering van 31 december heeft voor die verplichting een heel andere betekenis dan voor de gepensioneerde die volgende maand zijn pensioenbetaling verwacht. De waardering van pensioenfondsen op basis van dagkoersen geeft geen reëel beeld van hun werkelijke financiële positie. De ontwikkelingen van de afgelopen maanden rechtvaardigen een kritische heroverweging van de waardering van activa en passiva van pensioenfondsen. De uitkomst daarvan zou moeten kunnen leiden tot aanpassing van het FTK. Onderdeel van het leerproces is de noodzakelijke ontwikkeling van een breder kader voor de beoordeling van de situatie van pensioenfondsen. Waardering op basis van FTK moet daar zeker onderdeel van zijn, maar een VPV-waardering op 4% en een waardering op gemiddelde historische rendementen kunnen goede aanvullingen zijn: als bij alle waarderingsvormen de lichten op rood staan, dan weten we dat er echt iets aan de hand is. Een pleidooi derhalve om het ‘dash-board’ dat bestuurders gebruiken van meer ‘meetinstrumenten’ te voorzien dan alleen de FTK-dekkingsgraad.

Verstandige aanpassing van hersteltermijnen

De eisen die gesteld worden aan de dekkingsgraad van pensioenfondsen vloeien voort uit de ‘DNB-wortel formule’. De mate van het beleggingsrisico leidde op die manier vanzelf tot een redelijke borging van voldoende reserves om tegenvallers op te vangen. Bij afwijking van die reserves is er meteen een wettelijk kader met hersteltermijnen. De kredietcrisis heeft duidelijk gemaakt dat de op basis van de wortelformule berekende reserves slechts zekerheid geven in redelijk stabiele omstandigheden maar niet voor het rampscenario van deze kredietcrisis. Als de wortelformule niet berekend is op rampen, dan geldt dat ook voor de hersteltermijnen. De kredietcrisis vraagt om een verantwoorde aanpassing van die hersteltermijnen. De pensioensector heeft die discussie opgestart en heeft recent gehoor gevonden. Minister Donner heeft de termijn verlengd naar 5 jaar. Een beperkte oplossing omdat die geen rekening houdt met de zeer uiteenlopende problematiek van de pensioenfondsen. Ter illustratie kom ik nog even terug op het voorbeeld dat ik net schetste. De pensioenverplichting van de 25e jarige deelnemer voor de uitkering op zijn 85e mag een hersteltermijn hebben van 60 jaar, die van de gepensioneerde moet voor de uitkering van volgende maand volledig gedekt zijn. Bij hersteltermijnen zou daarom meer rekening moeten worden gehouden met de pensioenverplichtingen van elk afzonderlijk fonds. Naarmate die verder weg liggen, dulden die ook een ruimere herstelperiode. De pensioensector zal pas echt geholpen zijn als de herstelperiode ruimte laat voor maatwerk en een relatie krijgen met de duratie van verplichtingen.

Zorgen op het verkeerde moment

Veel Nederlanders maken zich nu grote zorgen over hun pensioen. Enerzijds begrijpelijk door de alarmerende berichten over de huidige tekorten bij pensioenfondsen. Maar zoals zojuist opgemerkt: pensioen heeft een lange looptijd. We moeten ons afvragen of dit wel het juiste moment is om ons zorgen maken. Koersen kennen hoge pieken en, zoals nu, diepe dalen. Bij de pieken hebben we misschien iets te veel de euforie gevoeld van de bergbeklimmer die aan de top is gekomen. Voor pensioenfondsen zou dat misschien juist het moment moeten zijn dat ze zich zorgen gaan maken. Vanaf een piek kan het alleen bergafwaarts gaan. Ik realiseer me dat dit een makkelijke opmerking is, want pas na de piek weet je dat je op de top zat. Mijn opmerking is meer een waarschuwing voor de volgende euforie. Wellicht zouden we juist op momenten dat het erg goed gaat een grotere voorzichtigheid aan de dag moeten leggen.

Tegelijkertijd is het een waarschuwing voor nu, want het omgekeerde geldt ook.

We moeten er voor waken dat we in het dal niet verder in de put raken. Mijn zorg is dat we in de nieuwe rondes van ALM-studies en continuïteitsanalyses ineens te veel pessimisme aan de dag leggen. We moeten niet in de val trappen dat we juist in het ‘dal’ alle verwachtingen en aannames die we hanteren naar beneden bijstellen. Voor elke toekomstanalyse die we nu maken, geldt dat we moeten starten met de lage dekkingsgraden van dit moment. Als in die analyses ook lagere aannames worden meegenomen en de kansen op negatieve scenario’s even groot zijn als bij de analyses van één of twee jaar geleden, dan zullen de beleggingsuitkomsten veel negatiever zijn dan je vanuit een ‘dal’ zou mogen verwachten. Niemand kan zeggen of we de bodem hebben bereikt en ook niemand zal met stelligheid de duur van de crisis kunnen voorspellen. Maar ik ben ervan overtuigd dat we eruit gaan komen. Daarbij moeten bestuurders van pensioenfondsen goed gebruik maken van de harde lessen van nu om in de toekomst de Nederlandse pensioenen veilig te kunnen stellen. We mogen ons niet alleen laten leiden door de risico-stress van dit moment, voor het herstel is rendement onontbeerlijk en risico’s zijn dus ‘fact of life’ voor pensioenbesturen Besturen staan voor de moeilijke uitdaging: prudent zijn maar tegelijkertijd oog houden voor de kansen die herstellende financiële markten bieden. En een goed georganiseerd bestuur zal die uitdaging aankunnen gaan.

Conclusies

Een bestuur van een pensioenfonds moet bij het afwegen van risico en rendement strategische keuzes maken maar die frequenter toetsen en de bereidheid hebben om actiever gebruik te maken van tactische beleidsruimte omdat de dynamiek van de markt daarom vraagt. Juist op momenten dat fondsen ruim in hun financiële jas zitten, zullen besturen gebruik moeten maken van de hefboomwerking van de solvabiliteitsvrijval. Besturen moeten beleggingsinstrumenten beter doorgronden, gebruikmakend van de inzichten die in de kredietcrisis zijn verworven. Voor beleggingsexperts de uitdaging om de eigen vakdiscipline nadrukkelijker in de context van de pensioenproblematiek van een specifiek fonds uit te oefenen. Als beleggingsexperts er niet in slagen zowel de fundamentele werking van die instrumenten als de toegevoegde waarde daarvan over te brengen, moeten besturen er niet aan beginnen. Goede afstemming van de duratie van activa op de looptijd van verplichtingen is een eerste vereiste, maar er is meer nodig voor een effectieve afdekking van het renterisico. Besturen zullen dat ook met meer nadruk moeten monitoren. Een gedegen ALM studie is een prima basis voor het financieel beleid, maar besturen mogen kritischer zijn in het omgaan met de uitkomsten van die analyses: prognoses hoe goed onderbouwd ook blijven slechts voorspellingen. Een andere les van de kredietcrisis is dat de waardering van activa en verplichtingen uitsluitend op basis van dagkoersen geen reëel beeld geeft van de financiële positie van pensioenfondsen een breder referentiekader voor de beoordeling van ‘de gezondheid’ is gewenst.

In de toegenomen complexiteit en toegenomen dynamiek een uitdrukkelijk pleidooi om aandacht te besteden aan een verdere professionalisering van het pensioenfondsbestuur door middel van het inrichten van een gedegen bestuursondersteuningsorganisatie. Besturen hebben de vaardigheid nodig om slagvaardig te opereren en moeten vooral waakzaam zijn in deze periode waarin de aandacht voor risico’s overgewaardeerd lijkt te worden en de aandacht voor noodzakelijk rendement naar de achtergrond dreigt te raken.

Noot

- Voor een uitvoerige behandeling van het renterisico verwijs ik naar het artikel van Stefan Ormel in het VBA Journaal nr. 4.

in VBA Journaal door Arthur Theunissen