INLEIDING

De vertaling van een ALM-studie of strategische asset allocatie (SAA) naar beleggingsrichtlijnen voor LDI, vraagt om veel detailkeuzes. Het gaat dan om zaken als bandbreedtes, herbalanceringsregels of landenselectie voor staatsleningen. Uiteindelijk hebben deze detailkeuzes een significante invloed op zowel de effectiviteit van de beoogde rentehedge, als het rendement van de LDI-portefeuille. Artifical Intelligence (AI) kan waarde toevoegen bij deze keuzes doordat deze detailkeuzes veel beter cijfermatig onderbouwd kunnen worden.

De vertaling van een ALM-studie of strategische asset allocatie (SAA) naar beleggingsrichtlijnen voor LDI, vraagt om veel detailkeuzes. Het gaat dan om zaken als bandbreedtes, herbalanceringsregels of landenselectie voor staatsleningen. Uiteindelijk hebben deze detailkeuzes een significante invloed op zowel de effectiviteit van de beoogde rentehedge, als het rendement van de LDI-portefeuille. Artifical Intelligence (AI) kan waarde toevoegen bij deze keuzes doordat deze detailkeuzes veel beter cijfermatig onderbouwd kunnen worden.

Dit artikel behandelt een gestructureerde doorrekening van een LDI portefeuille uit de praktijk. Met een AI-tool wordt het portefeuille beheer over een periode van vijf jaar nagebootst. Bij de diverse detailkeuzes zijn varianten mogelijk. De AI-tool berekent voor deze varianten de uitkomst. Zo ontstaat een totaal overzicht van de impact van verschillende keuzes. Aan de hand van de totale groep uitkomsten worden vervolgens conclusies gepresenteerd.

Het voordeel van AI-doorrekening is onder andere de tijdsbesparing die het biedt. Een individuele portefeuille optimalisatie voor één specifiek moment kan voor een mens behoorlijk wat tijd kosten. Over een periode van vijf jaar is er in deze analyse iedere maand een optimalisatie gemaakt, samen zijn dat dan 60 doorrekeningen per variant. Bij circa 25 varianten, zoals hier, zijn er dan totaal 60 x 25 = 1500 optimalisatie berekeningen nodig. Dat zou voor een mens een onevenredig hoog tijdbeslag vragen. Bovendien biedt het gegeven dat doorrekening snel gaat, de vrijheid om in beleggingsdiscussies, additionele varianten uit te rekenen. Daarnaast is de AI optimalisatie exact, iedere optimalisatie wordt zuiver uitgevoerd, waar een menselijke inbreng gevoelig is voor (reken-)fouten.

Voor de analyse in dit artikel is de LDI portefeuille van een middelgroot Nederlands pensioenfonds geanalyseerd met als referentieperiode 1 januari 2016 – 1 juli 2020. Uitgangspunt zijn de bestaande richtlijnen en doelstellingen van het fonds. Hierop worden verschillende varianten uitgewerkt.

LDI PORTEFEUILLES IN HET KORT

De LDI- of Matchingportefeuille van een pensioenfonds heeft als doel de rentegevoeligheid en daarmee de waardeontwikkeling van de verplichtingen van het fonds, te compenseren. Als door stijgende rente de waarde van de verplichtingen afneemt, zal de LDI portefeuille ook in waarde dalen. Omgekeerd zullen beide waardes stijgen bij rentedaling. Een pensioenfonds definieert een percentage waarvoor het renterisico van de verplichtingen wordt afgedekt. Dit kan ook een variabel percentage zijn, afhankelijk van bijvoorbeeld rentestand of dekkingsgraad. Verder zal ieder fonds een eigen beslissing nemen hoeveel het de UFR-curve (=door de toezichthouder aangepaste renteswapcurve) meeneemt. Voor dit artikel is uitgegaan van een vast afdekkingspercentage ten opzichte van de renteswapcurve.

Er zijn verschillende mogelijkheden om een LDI portefeuille op te zetten. In een vrij algemene versie wordt allereerst het renterisico van de verplichtingen vermenigvuldigd met het afdekkingspercentage. Vervolgens wordt hier het geschatte renterisico van categorieën als hypotheken of bedrijfsobligaties vanaf gehaald. Het restant bepaalt het renterisico dat de LDI portefeuille moet behalen. Deze LDI portefeuille bestaat typisch uit drie hoofbestanddelen:

- Staatsleningen (in dit geval van AA en AAA Eurozone landen)

- Cash / geldmarktfondsen

- Renteswaps

Met cash + renteswap kan hetzelfde kasstroomprofiel en vrijwel hetzelfde renterisico worden gerealiseerd als met een belegging in een staatslening.1

BRONNEN VAN VERSCHIL: TRACKING ERROR (TE)

De kern van de LDI portefeuille is het construeren van een portefeuille die een lage beweging (hier: Tracking Error, of TE) heeft ten opzichte van de per saldo af te dekken verplichtingen.

De LDI portefeuille kan om een aantal redenen een ander rendement geven dan alleen bewegingen van de renteswapcurve. Deze verschillen in waardeontwikkeling kunnen uitgesplitst worden naar de volgende bronnen:

- Fundingverschil: allocatie naar LDI verschilt van de waarde van de verplichtingen.

- Hedge bandbreedte: het renterisico in LDI op totaalniveau mag binnen een bandbreedte afwijken van het renterisico van de verplichtingen.

- Bucket bandbreedte: voor verschillende looptijden mag het renterisico van Matching afwijken van dat van de verplichtingen.

- Staatsleningen: De regels in beleggingsrichtlijnen voor staatsleningen kunnen leiden tot een grotere of kleinere afwijking van de verplichtingen. Staatsleningen bewegen namelijk ten opzichte van de renteswapcurve.

- Handelsstrategie: Afhankelijk van de manier waarop de portefeuille wordt bijgestuurd zal de afwijking van de verplichtingen groter of kleiner zijn.

Het referentiefonds heeft vanuit haar balansbeheer het totale TE budget voor LDI op 0,8% bepaald. De eerste drie bronnen betreffen afwijkingen in renterisico. Het TE budget is hiervoor 0,60%. De laatste twee bronnen betreffen het spread risico, het TE budget hiervoor is 0,20%.

BANDBREEDTES KUNNEN ZONDER IMPACT OP TRANSACTIEKOSTEN SMALLER

In het onderzoek zijn al deze bronnen geanalyseerd. De nadruk in de analyse ligt bij staatsleningen en handelsstrategie (item 4 en 5 hierboven).

UITGANGSPUNTEN: PORTEFEUILLE EN RICHTLIJNEN

De onderzochte portefeuille bestaat uit staatsleningen van vijf Eurolanden met AA of AAA rating, cash en renteswaps. De LDI portefeuille heeft een defensieve doelstelling, namelijk een zo laag mogelijke tracking error ten opzichte van de eerder genoemde verplichtingen.

De belangrijkste richtlijnen van het fonds zijn als volgt:

- Het fundingverschil wordt gesteld op 0,40% (40bp); cash levert dan Euribor – 0,40% op.

- Het afdekkingpercentage van de verplichtingen is 70% met een bandbreedte van 5% er omheen (tussen 65% en 75%)

- Er zijn 9 rentelooptijd buckets, met ieder een bandbreedte van 5% van het totaal af te dekken renterisico

- De beleggingsstijl is buy-and-maintain; alleen transacties als dat nodig is om weer binnen de bandbreedte te komen

- Allocatie staatsleningen is (met een bandbreedte van +/-10%):

- Nederland 27,5%

- Frankrijk 20%

- Duitsland 32,5%

- Finland 7,5%

- Oostenrijk 12,5%

DATA EN AI-TOOLING

Voor de analyses in dit artikel is gebruik gemaakt van een government-bond database waarin voor een lange periode alle in de portefeuille toegestane staatsobligaties zitten (“investable universe”).

Voor het optimaliseren van getallenreeksen zoals yield en rendement van staatsleningen zijn verschillende AI-benaderingen mogelijk, gecombineerd met standaard statistische berekeningen. Verder zijn er tools gebruikt die een bepaalde manier van beheer uitvoeren. Dit zijn de verschillende handelsstrategieën. In dit onderzoek hebben we gebruik gemaakt van de volgende AI-tools:

- Yield optimalisatie: De tool gebruikt lineaire optimalisatie om binnen de gestelde richtlijnen de portefeuille met de hoogste yield te vinden.

- Machine learning: Voor het zoeken naar een portefeuille met een zo laag mogelijke beweeglijkheid van de z-spread is een tool gebruikt die uit voorgaande maanden de optimale portefeuille construeert.

Lineaire optimalisatie

Lineaire optimalisatie is een wiskundige methode om de zoekruimte waarbinnen een portefeuille oplossing zich bevindt te beschrijven. Binnen die zoekruimte kiest het algoritme vervolgens met een vast bewegingspatroon punten. Per punt wordt berekend of de uitkomst hoger (optimaler) of lager is. Vanuit optimale punten wordt verder gezocht. De functie waarmee de volgende punten bepaald worden, zorgt er voor dat de zoekruimte efficiënt (rekentijd) en effectief (hele ruimte wordt doorzocht) doorzocht wordt. Door de functie waarmee het volgende te analyseren punt gekozen wordt, komt het algoritme steeds dichter bij de optimale oplossing.

De AI component van deze optimalisatie bestaat uit twee stappen:

- Allereerst is dit het op de juiste manier vertalen van de beleggingsrichtlijnen in de juiste wiskundige vorm, zodat deze aan een algoritme kan worden aangeboden. De wiskundige vorm moet aansluiten op de manier waarop de zoekfunctie de te analyseren punten bepaald.

- Vervolgens gaat het om het beoordelen van verschillende algoritmes voor dit type berekeningen. Het aantal vrijheidsgraden en instrumenten zijn belangrijke factoren die de omvang van de zoekruimte bepalen. Sommige algoritmes zullen voor het ene soort zoekruimte beter werken, andere voor een andere zoekruimte. Doel is een geschikt algoritme voor deze specifieke zoekruimte te vinden.

De beoordeling van algoritmes vindt plaats met de volgende criteria:

- Doorlooptijd: gezien het grote aantal berekeningen en variabelen is de doorlooptijd van het algoritme praktisch van belang

- Vastloop kans: Veel algoritmes hebben een specifieke aanpak om rekentijd te sparen die wel het risico heeft dat het algoritme zonder oplossing vastloopt

- Accuratesse: De afronding waarmee de oplossing bij het optimum vandaan ligt

Het aardige van lineaire optimalisatie is dat op allerlei criteria geoptimaliseerd kan worden. In dit geval is dat yield. Maar een optimalisatie kan ook op rating, ESG-score of een andere variabele worden uitgevoerd. Ook combinaties van criteria zijn mogelijk.

Machine learning

De machine learning in dit artikel is opgebouwd door te “leren” van correlatie in het voorgaande jaar. Het algoritme stelt vast hoe staatsleningen gecorreleerd waren en selecteert de portefeuille met de laagste verwachte TE ten opzichte van de verplichtingen.

Machine learning is met name geschikt om marktbewegingen te analyseren en daarmee een voorspelling van toekomstige bewegingen te geven.

UITKOMSTEN ANALYSE COMPONENTEN RENTERISICO

Voor het rente risico zijn varianten op de drie factoren die de tracking error beïnvloeden, Fundingverschil, Hedge bandbreedte en Bucket bandbreedtes, doorgerekend om de impact op de optimale portefeuille uit te rekenen. De resultaten daarvan zijn als volgt samen te vatten:

Funding verschil

Het fundingverschil leidt weliswaar tot een lager rendement (door de lage vergoeding op cash) maar niet tot extra schommeling van het rendement. De impact op de Tracking Error is daardoor nihil.

Hedge bandbreedte

De hedge bandbreedte kan 5% hoger of lager uitvallen. Er zijn varianten doorgerekend waarbij dit continu benut wordt. In dat geval is er over de onderzochte periode een extra TE van 0,11% (11bp). Dit extra risico wordt genomen om transactiekosten te sparen, er staat geen verwacht extra rendement tegenover. In de praktijk blijkt bij veel bandbreedtes dat deze uiteindelijk maar heel beperkt gebruikt worden.

Bucket bandbreedte

De bucket bandbreedte is de bandbreedte met de grootste impact op de tracking error, bij doorrekening van continu gebruik van deze ruimte wordt een TE budget van 0,23%-0,24% gebruikt. Dit is een opvallend hoog risicobudget en ontstaat doordat de bandbreedte geschaald is naar het totale renterisico, in plaats van het renterisico in de specifieke key-rate bucket.

Opnieuw is dit bandbreedte die vooral transactiekosten zal moeten sparen, er is geen rendementsdoelstelling aan gekoppeld.

Samenvatting renterisico componenten

Het TE budget voor renterisico componenten bedraagt 0,60%, hiervan mag in de praktijk 0,35-0,40% gebruikt worden. Een laag TE gebruik van deze componenten past bij het op risicobeheersing gerichte beleid van het fonds. Door het inperken van deze bandbreedtes kan het verwachte risico verder teruggebracht worden, zonder dat dit extra transactiekosten of minder rendement oplevert.

ANALYSE STAATSLENINGEN

Voor staatsleningen is het gebruik van de bandbreedtes geanalyseerd. Met de AI-tool zijn de huidige richtlijnen en beleggingsstijl doorgerekend. De optimale portefeuilles die hier uit komen zijn vergeleken met de restricties die het fonds in de beleggingsrichtlijnen heeft vastgelegd.

HANDELSSTRATEGIEËN MAKEN HET VERSCHIL

Opvallende uitkomst is dat de optimale portefeuilles de bandbreedte rond de doelallocatie per land eigenlijk amper benutten. Ook hier wordt de beschikbare risicoruimte, bedoeld om transactiekosten te beperken, nauwelijks gebruikt. Onderstaand worden een paar voorbeelden behandeld.

Opvallende uitkomst is dat de optimale portefeuilles de bandbreedte rond de doelallocatie per land eigenlijk amper benutten. Ook hier wordt de beschikbare risicoruimte, bedoeld om transactiekosten te beperken, nauwelijks gebruikt. Onderstaand worden een paar voorbeelden behandeld.

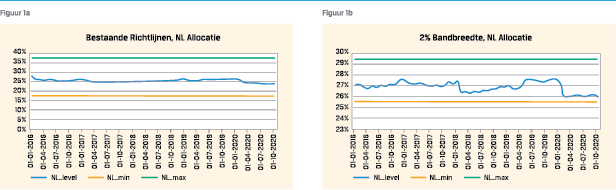

Bandbreedte richtlijnen voor Nederland

In figuur 1a is de allocatie naar Nederland bij de huidige richtlijnen doorgerekend. Duidelijk te zien is dat de ruimte tussen de bovenste en onderste toegestane allocatie weinig gebruikt wordt. In figuur 1b is dezelfde optimalisatie uitgevoerd, waarbij de richtlijnen niet 10% marge boven en onder de doel allocatie hebben, maar slechts 2%. Deze inperking blijkt voor het rendement en de allocatie naar Nederland vrijwel geen verschil te maken. Bij toepassen van de huidige richtlijnen, maar waarbij de bandbreedte voor alle landen naar 2% in plaats van de huidige 10% wordt gesteld, verandert de allocatie naar Nederland nauwelijks. De brede huidige bandbreedte van 10% wordt in de praktijk nauwelijks gebruikt.

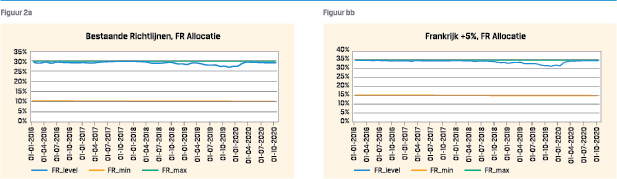

Bandbreedte gebruik Frankrijk

Frankrijk heeft een relatief hoge z-spread waardoor deze allocatie door het algoritme zo veel mogelijk gevuld wordt. Bij yield-optimalisatie betekent dit per saldo dat Frankrijk vrijwel continu aan de bovenkant van de bandbreedte zal zitten.

Een verhoging van de doelallocatie naar Frankrijk betekent dat de allocatie ook stijgt. In figuur 2b is dit te zien bij een verhoging van de doelallocatie met 5%.

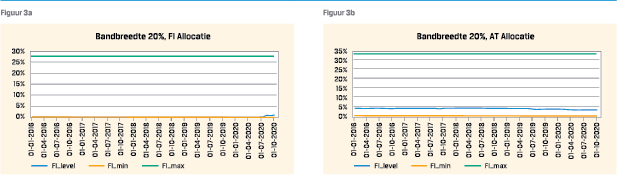

Allocaties Finland en Oostenrijk bij 20% bandbreedte

Allocaties Finland en Oostenrijk bij 20% bandbreedte

Figuur 3a (Finland) en 3b (Oostenrijk) laten een soortgelijk beeld zien. Ook hier wordt de brede bandbreedte nauwelijks gebruikt.

De reden voor de stabiele allocatie is tweeledig. Ten eerste leidt een buy-and-maintain handelsstrategie tot een portefeuille waar weinig in wijzigt. Ten tweede hebben landen stabiele karakteristieken. Als een land in het eerste jaar weinig allocatie krijgt, zal dat in een vergelijkbaar tweede jaar ook zo zijn. Conclusie is dat wijzigingen in de richtlijnen, qua bandbreedte en qua beperkte aanpassingen in landenallocatie nauwelijks verschil in TE of rendement geven.

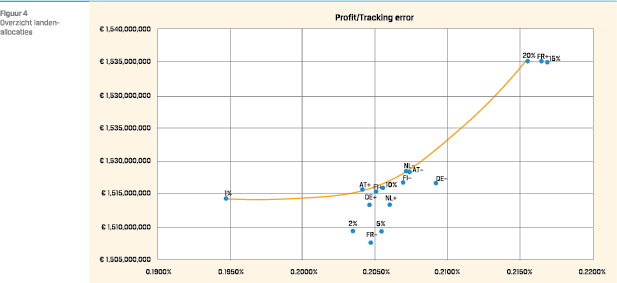

In figuur 4 zijn voor een groter aantal richtlijnen de uitkomsten weergegeven. Veel uitkomsten liggen dicht bij elkaar. Met uitzondering van Frankrijk, hebben wijzigingen in de doelallocatie van een land een impact van minder dan 0,004% op de uiteindelijke tracking error. Alleen de allocatie naar Frankrijk, dat een significant hogere z-spread heeft, heeft een noemenswaardige impact op risico en rendement.

In figuur 4 zijn voor een groter aantal richtlijnen de uitkomsten weergegeven. Veel uitkomsten liggen dicht bij elkaar. Met uitzondering van Frankrijk, hebben wijzigingen in de doelallocatie van een land een impact van minder dan 0,004% op de uiteindelijke tracking error. Alleen de allocatie naar Frankrijk, dat een significant hogere z-spread heeft, heeft een noemenswaardige impact op risico en rendement.

Door de verschillende mogelijke richtlijnen met AI door te rekenen ontstaat een compleet beeld van de impact van verschillende varianten.

ANALYSE HANDELSSTRATEGIE

Handelsstrategieën maken het verschil

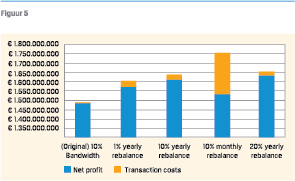

In het beheer van de portefeuille zit de afweging tussen veel handelen voor een optimale portefeuille en weinig handelen voor lage transactiekosten. Bij een buy-and-maintain strategie zal de portefeuille door de tijd niet veel wijzigingen ondergaan. Het voordeel is dat de transactiekosten hiermee natuurlijk ook beperkt worden. Als alternatief voor de buy-and-maintain strategie hebben we twee alternatieven onderzocht. Bij het eerste alternatief gaan we op het andere uiterste van de transactiekosten-rendement afweging zitten. Iedere maand wordt ongeacht transactiekosten de hoogst renderende portefeuille gekocht. Daarnaast is een gematigde versie doorgerekend waarbij door het jaar heen een buy-and-maintain strategie wordt gehanteerd en eenmaal per jaar een optimalisatie naar de hoogst renderende portefeuille.

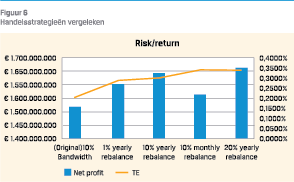

Figuur 5 geeft de resultaten van de verschillende handelsstrategieën. In de figuur zijn ter vergelijking ook de varianten met een 1% en 20% bandbreedte weergegeven. Voor een complete beoordeling is in figuur 6 de risk/return afweging van de verschillende handelsstrategieën weergegeven.

Figuur 5 geeft de resultaten van de verschillende handelsstrategieën. In de figuur zijn ter vergelijking ook de varianten met een 1% en 20% bandbreedte weergegeven. Voor een complete beoordeling is in figuur 6 de risk/return afweging van de verschillende handelsstrategieën weergegeven.

De vergelijking tussen de originele buy-and-maintain strategie (helemaal links in figuur 6) en de yield optimalisatie laat zien dat jaarlijks optimaliseren een hoger rendement bij een hoger risico realiseert. Per saldo levert een verhoging van de TE van 0,20% naar 0,30% een extra rendement op van 0,24%/jaar.

EXTRA ANALYSE

In de bottom-up analyse is gekeken naar staatsleningen en hun verbanden enerzijds en mogelijke portefeuilles met een lage z-spread volatiliteit anderszijds.

Mogelijke MinVol portfolio’s

Mogelijke MinVol portfolio’s

Voor een fonds met als doelstelling een zo laag mogelijke TE ten opzichte van de verplichtingen, is het interessant om ook, los van de huidige richtlijnen, te zoeken naar een portefeuille met zo’n lage volatiliteit.

Naast de huidige richtlijnen zijn twee additionele analyses uitgevoerd om bottom-up te zoeken naar een portefeuille met een zo laag mogelijke TE. Tot slot is om een beeld te geven van de ruimte om risk/return afwegingen te maken ook gekeken wat het maximaal haalbare rendement is als specifiek op rendement geoptimaliseerd wordt.

1. Z-spread MinVol

Bij deze strategie is het doel om de bewegelijkheid van de z-spread zo klein mogelijk te maken. Daarvoor is gezocht naar een portefeuille waarbij terugkijkend naar de afgelopen twaalf maanden de z-spread zo stabiel mogelijk is. Deze portefeuille wordt vervolgens een maand aangehouden.

Hiervoor wordt de machine learning techniek gebruikt, waarbij het algoritme leert van bewegingen uit het afgelopen jaar en aan de hand daarvan optimaliseert. De gedachte van deze aanpak is dat als een portefeuille een lage TE heeft, dit in de toekomst zo zal blijven.

HOGER RENDEMENT MET LAGER TRACKING ERROR BUDGET

De tracking error van deze aanpak komt uit op maar liefst 0,81%, bij een teleurstellend rendement dat rond 1% per jaar lager ligt dan het uitgangspunt. De voorspellende kracht van eerdere z-spread bewegingen is op deze manier kennelijk gering en levert daarmee geen goede oplossing.

2. Least squares optimization

Bij de tweede analyse is een dataset gemaakt met de maandelijkse rendementen van zowel toegestane instrumenten als verplichtingen. Vervolgens is een portefeuille gebouwd waarvan de holdings in de afgelopen twaalf maanden de kleinste rendement afwijking ten opzichte van de verplichtingen zouden hebben gehad. Ook hier is het uitgangspunt om uit bewegingen in het verleden een voorspelling voor de toekomst te doen.

Deze (geheel uit obligaties bestaande portefeuille) heeft een TE van 0,35%. Bij een allocatie van 50% naar een cash + swap benchmark en 50% naar deze strategie zou een tracking error net onder 0,20% mogelijk moeten zijn.

Het rendement valt echter aanzienlijk lager uit, over de totale portefeuille kost deze strategie 0,28% per jaar, terwijl de TE 0,02%-0,03% lager uitkomt. Er zijn veel manieren om gerealiseerde rendementen te analyseren en hier een handelsstrategie op te bouwen. De doelstelling om bij een gelijkblijvend rendement naar een lager risico te zoeken wordt met de hier onderzochte strategie niet behaald. Meer onderzoek zou hier nog extra resultaat kunnen leveren.

3. Maximum buy-and-hold return

Voor de laatste portefeuille is, om een beeld te krijgen van de maximale return, een portefeuille gekocht die in de eerste twaalf maanden de maximale return zou opleveren. De portefeuille wordt dan vervolgens buy-and-hold aangehouden voor de hele onderzoeksperiode. De verwachting is dat het rendement ook gedurende de rest van de periode hoog zal zijn.

Door zonder restricties te optimaliseren ontstaat een portefeuille die voor 80% uit Franse en 20% uit Oostenrijkse obligaties bestaat. Het hoge aandeel Franse obligaties is het gevolg van de hogere z-spread van Frankrijk.

Deze strategie levert conform verwachting een hoog rendement op van ruim een procent per jaar extra. De tracking error stijgt eveneens fors naar 1,64%. Het hogere rendement wordt dus behaald met een totaal ander risicoprofiel. Daarnaast heeft het hogere kredietrisico van Frankrijk de afgelopen vijf jaar niet tot grote verliezen geleid, het is niet gezegd dat dit in de toekomst ook zo zal zijn.

CONCLUSIES

Voor het uitvoeren van de analyses zijn twee typen AI-tooling toegepast, lineaire optimalisatie en machine learning.

Voor de lineaire optimalisatie kan gezegd worden dat deze duidelijke conclusies levert over beleggingsrichtlijnen. Het doorrekenen van een groot aantal varianten voegt waarde toe, omdat de consequenties van verschillende mogelijkheden duidelijk worden. Met name de mogelijkheid om aan te geven welke restricties zinvol zijn en binnen welke marge, maakt dat een fonds richtlijnen scherper kan afstellen op het gewenste risico/rendement profiel en er geen ongebruikte risico ruimte overblijft.

Per saldo blijkt het mogelijk om de portefeuille met een lager risicobudget te beheren/ongebruikt risico budget terug te nemen, bij een hoger rendement. Met name de combinatie van aanscherpen mandaat ruimte en een jaarlijkse handelsstrategie maakt dit mogelijk.

Bij machine learning, het voorspellen van toekomstige rendementen uit eerdere marktsituaties, is het beeld minder duidelijk. Bij deze vorm van AI is het van belang om het doorzoeken van de historische data op de juiste manier te doen. De eenvoudige zoekmethoden die in het artikel gebruikt zijn geven geen uitkomsten waarmee veel conclusies getrokken kunnen worden. Op het punt van machine learning zullen uitgebreidere datasets en complexere handelsstrategieën nodig zijn om de risico/ rendement verhouding te verbeteren.

Noot

- Er kunnen voor een klein deel van de portefeuille ook andere instrumenten – zoals bond futures – voorkomen, deze blijven hier buiten beschouwing.

in VBA Journaal door Joris Heijting