Inleiding

Door de malaise op de financiële markten is het voor veel pensioenfondsen zaak om hun financiële beleid (verder) te optimaliseren. Steeds meer pensioenfondsen kiezen ervoor om deze optimalisatie te bewerkstelligen door het scheiden van de beleggingsportefeuille in een matchingportefeuille en een returnportefeuille. De beleggingen in de matchingportefeuille dekken de belangrijkste risicokarakteristieken (rente en inflatie) van de geambieerde verplichtingen af, met de returnbeleggingen worden risico’s genomen om een additioneel rendement te genereren. In dit artikel worden de gevolgen van deze scheiding voor de functie van vastrentende waarden binnen een beleggingsportefeuille besproken. Vanuit mijn ervaring met het beheren van matchingportefeuilles zullen de belangrijkste aandachtspunten/voorwaarden benoemd worden die bij het rente- en inflatiebeheer een rol spelen. Op basis van deze aandachtspunten concludeer ik dat veel gebruikte matchingoplossingen, zoals het gebruik van maturity buckets of een separate swap(-tions) overlay, suboptimale oplossingen zijn. De meest doelmatige oplossing is gelegen in een integrale aanpak van de matchingportefeuille, waarbij gebruik wordt gemaakt van het beschikbare beleggingsuniversum en afgeleide instrumenten.

Door de malaise op de financiële markten is het voor veel pensioenfondsen zaak om hun financiële beleid (verder) te optimaliseren. Steeds meer pensioenfondsen kiezen ervoor om deze optimalisatie te bewerkstelligen door het scheiden van de beleggingsportefeuille in een matchingportefeuille en een returnportefeuille. De beleggingen in de matchingportefeuille dekken de belangrijkste risicokarakteristieken (rente en inflatie) van de geambieerde verplichtingen af, met de returnbeleggingen worden risico’s genomen om een additioneel rendement te genereren. In dit artikel worden de gevolgen van deze scheiding voor de functie van vastrentende waarden binnen een beleggingsportefeuille besproken. Vanuit mijn ervaring met het beheren van matchingportefeuilles zullen de belangrijkste aandachtspunten/voorwaarden benoemd worden die bij het rente- en inflatiebeheer een rol spelen. Op basis van deze aandachtspunten concludeer ik dat veel gebruikte matchingoplossingen, zoals het gebruik van maturity buckets of een separate swap(-tions) overlay, suboptimale oplossingen zijn. De meest doelmatige oplossing is gelegen in een integrale aanpak van de matchingportefeuille, waarbij gebruik wordt gemaakt van het beschikbare beleggingsuniversum en afgeleide instrumenten.

Functie vastrentende waarden binnen een matching- en returnaanpak

Door de scheiding van de beleggingsportefeuille in matching- en returnbeleggingen wordt duidelijk welke rol elke belegging heeft in het nastreven van het uiteindelijke doel van het pensioenfonds: het verstrekken van (waardevaste) pensioenen. Met de matchingbeleggingen worden (waardevaste) kasstromen ingekocht en met de returnbeleggingen wordt additioneel rendement nagestreefd. Vastrentende waarden kunnen beide rollen vervullen: vrijwel elke vastrentende waarde heeft immers zowel kasstroomkarakteristieken als een kredietcomponent (rente-opslag welke samenhangt met de kredietwaardigheid van de uitgevende partij).

Door het verdelen van de beleggingen in vastrentende waarden over verschillende portefeuilles kunnen beide functies afzonderlijk van elkaar worden geoptimaliseerd. In dit artikel wordt beschreven onder welke voorwaarden vastrentende waarden een optimale rol kunnen spelen in een matchingportefeuille.

Aandachtspunten rente- en inflatiematching

De belangrijkste doelstellingen van een matchingportefeuille zijn:

- het afdekken van de (rente- en inflatie) risico’s van de verplichtingenkasstromen met een hoge mate van zekerheid;

- het genereren van voldoende rendement ten opzichte van het rendement van de verplichtingenkasstromen.

Er is een aantal belangrijke aandachtspunten bij het beheer ten opzichte van een kasstromenbenchmark op basis van de pensioenverplichtingen.

Kasstromen als benchmark

Allereerst bestaat deze benchmark niet uit een index van obligaties, maar uit een projectie van verwachte pensioenkasstromen. DNB heeft pensioenfondsen opgelegd om deze kasstromen contant te maken tegen de Europese swapcurve (de DNB rentetermijnstructuur). Het (reële) swaprendement op de (waardevaste) kasstromen vormt daarmee de enige echte financiële benchmark van de matchingportefeuille.

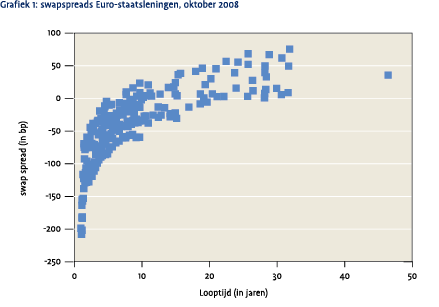

Er bestaan echter geen leningen welke precies dezelfde rendements- en risicokarakteristieken hebben als het swaprendement op de benchmarkkasstromen. Dit betekent dat een matchingbelegger die in obligaties belegt per definitie te maken heeft met een mismatch; deze mismatch kunnen we definiëren als het ‘swap spread risico’ (het risico dat het gemiddelde effectieve rendement van de beleggingen afwijkt van en anders beweegt dan het swaprendement van de benchmark). Als voorbeeld van de afwijkende karakteristieken van obligaties versus de swaprente toont grafiek 1 het relatieve rendement (yield) van Europese staatsobligaties ten opzichte van de swaprente:

Grafiek 1 laat zien dat in oktober 2008 het merendeel van de staatsobligaties een lager effectief rendement heeft dan de swaprente (dit is historisch gezien vrijwel altijd het geval geweest). Dit geldt vooral voor de kortere looptijden; in de langere looptijden (>20 jaar) ligt het rendement juist boven de swaprente, zelfs bij Duitse staatsobligaties. Dat het effectieve rendement van langlopende Duitse staatsobligaties boven de swaprente ligt is historisch gezien overigens een vrij uitzonderlijke situatie. Bovendien is dit niet te verklaren op basis van mogelijke twijfels aan de kredietkwaliteit van Duitsland (dan zouden kortlopende Duitse staatsobligaties immers ook boven de swaprente moeten liggen). Een mogelijke oorzaak hiervan is gelegen in een ‘technisch’ effect in de swapmarkt, wat is ontstaan doordat banken renteswaptions hebben verkocht (geschreven) aan onder andere verzekeraars en pensioenfondsen. Door de daling van de swaprente zijn deze swaptionsposities ‘in-the-money’ geraakt, waardoor banken zich genoodzaakt zien dit risico af te dekken door middel van het afsluiten van (receiver) renteswaps (‘gamma hedging’). Dit leidt vervolgens weer tot een verdere daling van de swaprentes. Dit zelfversterkend effect is er de oorzaak van dat de langlopende swaprente harder is gedaald dan de effectieve rendementen op langlopende staatsobligaties.

Grafiek 1 laat zien dat in oktober 2008 het merendeel van de staatsobligaties een lager effectief rendement heeft dan de swaprente (dit is historisch gezien vrijwel altijd het geval geweest). Dit geldt vooral voor de kortere looptijden; in de langere looptijden (>20 jaar) ligt het rendement juist boven de swaprente, zelfs bij Duitse staatsobligaties. Dat het effectieve rendement van langlopende Duitse staatsobligaties boven de swaprente ligt is historisch gezien overigens een vrij uitzonderlijke situatie. Bovendien is dit niet te verklaren op basis van mogelijke twijfels aan de kredietkwaliteit van Duitsland (dan zouden kortlopende Duitse staatsobligaties immers ook boven de swaprente moeten liggen). Een mogelijke oorzaak hiervan is gelegen in een ‘technisch’ effect in de swapmarkt, wat is ontstaan doordat banken renteswaptions hebben verkocht (geschreven) aan onder andere verzekeraars en pensioenfondsen. Door de daling van de swaprente zijn deze swaptionsposities ‘in-the-money’ geraakt, waardoor banken zich genoodzaakt zien dit risico af te dekken door middel van het afsluiten van (receiver) renteswaps (‘gamma hedging’). Dit leidt vervolgens weer tot een verdere daling van de swaprentes. Dit zelfversterkend effect is er de oorzaak van dat de langlopende swaprente harder is gedaald dan de effectieve rendementen op langlopende staatsobligaties.

Het gemiddelde rendement van de Europese staatsobligaties ligt zo’n 50 basispunten onder de swaprente. Indien een pensioenfonds besluit om deze obligaties aan te houden als (gedeeltelijke) afdekking van het renterisico betekent dit dus simpel gezegd dat het pensioenfonds gemiddeld 50 basispunten jaar op jaar gaat verliezen versus zijn kasstromenbenchmark.

Behalve het renteniveau verschilt ook het risicoprofiel van de obligaties ten opzichte van de swaprente. Swap spreads bewegen immers continu. De ervaring leert dan ook dat, bij een afdekking van de rente- en inflatiekarakteristieken, het swapspreadrisico het resultaat van de matchingportefeuille ten opzichte van de benchmark domineert.

Definitie matchinguniversum

Een ander aandachtspunt betreft het definiëren van het universum voor de matchingbeleggingen. Het universum bij traditionele obligatiemandaten is vaak beperkt tot de obligaties die zich in een bepaalde marktindex (benchmark) bevinden (bijvoorbeeld Europese staatsobligaties). Slechts indien er sprake is van een actief mandaat met een hoog risicobudget kan de obligatiebelegger sterk afwijken van deze benchmark en obligaties buiten de benchmark opnemen.

Het universum van een matchingportefeuille kan veel breder worden gedefinieerd. Immers, elk instrument dat een relatief zekere kasstroom1 oplevert, kan een bijdrage leveren aan de matchingportefeuille. Indien een belegger het universum te beperkt definieert, legt hij zichzelf onnodig beperkingen op ten aanzien van:

- de mate van diversificatie die kan worden bereikt;

- de mogelijkheden om toegevoegde waarde te genereren.

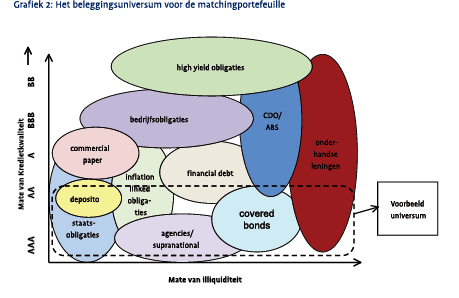

In grafiek 2 wordt het universum weergegeven voor een obligatiebelegger. De grafiek laat zien dat er in principe twee manieren zijn om het verwachte rendement te verhogen. Het opnemen van obligaties met een hoger kredietrisico (en dus een hogere kredietspread) en/of het opnemen van obligaties die minder liquide zijn (en normaliter een liquiditeitsspread vergoeden). Obligaties met een hoge mate van kredietrisico passen niet binnen een matchingportefeuille; een hoge mate van zekerheid van de kasstromen is immers belangrijk. Obligaties met een liquiditeitsspread daarentegen zijn bij uitstek geschikt voor een matchingportefeuille: de liquiditeitsbehoefte vanuit het moeten uitkeren van pensioenen is immers beperkt. De verplichtingenkasstromen die ingekocht/gehedged moeten worden, zijn relatief stabiel en vinden pas over vele jaren plaats. Het is dus zonde indien binnen een matchingportefeuille niet gebruik wordt gemaakt van het verhogen van het rendement door het opnemen van minder liquide obligaties met een hogere rente. Om te kunnen profiteren van deze illiquide obligaties dient het beheer gericht te zijn op een lage “turn-over”. Dit wordt bereikt door uit te gaan van kasstroomdekking in plaats van sturing op technische factoren (zoals bijvoorbeeld duration) waardoor continu aanpassingen noodzakelijk zijn bij het verstrijken van de tijd.

In grafiek 2 wordt het universum weergegeven voor een obligatiebelegger. De grafiek laat zien dat er in principe twee manieren zijn om het verwachte rendement te verhogen. Het opnemen van obligaties met een hoger kredietrisico (en dus een hogere kredietspread) en/of het opnemen van obligaties die minder liquide zijn (en normaliter een liquiditeitsspread vergoeden). Obligaties met een hoge mate van kredietrisico passen niet binnen een matchingportefeuille; een hoge mate van zekerheid van de kasstromen is immers belangrijk. Obligaties met een liquiditeitsspread daarentegen zijn bij uitstek geschikt voor een matchingportefeuille: de liquiditeitsbehoefte vanuit het moeten uitkeren van pensioenen is immers beperkt. De verplichtingenkasstromen die ingekocht/gehedged moeten worden, zijn relatief stabiel en vinden pas over vele jaren plaats. Het is dus zonde indien binnen een matchingportefeuille niet gebruik wordt gemaakt van het verhogen van het rendement door het opnemen van minder liquide obligaties met een hogere rente. Om te kunnen profiteren van deze illiquide obligaties dient het beheer gericht te zijn op een lage “turn-over”. Dit wordt bereikt door uit te gaan van kasstroomdekking in plaats van sturing op technische factoren (zoals bijvoorbeeld duration) waardoor continu aanpassingen noodzakelijk zijn bij het verstrijken van de tijd.

Overigens moet bij het vaststellen van de gewenste mate van liquiditeit in de matchingportefeuille niet alleen gekeken worden naar de liquiditeitsbehoefte vanuit het kunnen uitkeren van pensioenen, maar ook vanuit de overige activiteiten van het pensioenfonds. Indien wordt gewerkt met derivaten (zoals bijvoorbeeld rente-, inflatie- en valutaswaps) dan kan ook vanuit het collateralbeheer behoefte zijn aan liquiditeit. Het pensioenfonds zal daarom te alle tijden een bepaalde mate van liquiditeit in zijn beleggingen moeten aanhouden, bijvoorbeeld door het aanhouden van liquide instrumenten in de matchingportefeuille.

Een andere overweging bij het aanhouden van minder liquide obligaties is de correlatie van het relatieve rendement van de matchingportefeuilles (versus zijn kasstromenbenchmark) met het rendement op de returnportefeuille. Het rendement van een matchingportefeuille met daarin veel obligaties die weinig liquide zijn, zal in tijden van stress op de financiële markten (zoals in de huidige kredietcrisis) achterblijven bij het rendement op kasstromen die tegen de swaprente contant worden gemaakt. De gemiddelde liquiditeitsspread neemt immers toe. Het achterblijven van het relatieve rendement in de matchingportefeuille zal in een dergelijke periode samenvallen met achterblijven van het rendement in de returnbeleggingen (aandelen, vastgoed, etc.). Bij de keuze van het universum moeten derhalve meerdere factoren in ogenschouw worden genomen. De mate waarin minder liquide obligaties worden opgenomen is ondermeer afhankelijk van de liquiditeitsbehoefte van het hele pensioenfonds en de kans op perioden van financiële stress.

Afweging tussen verschillende instrumenten

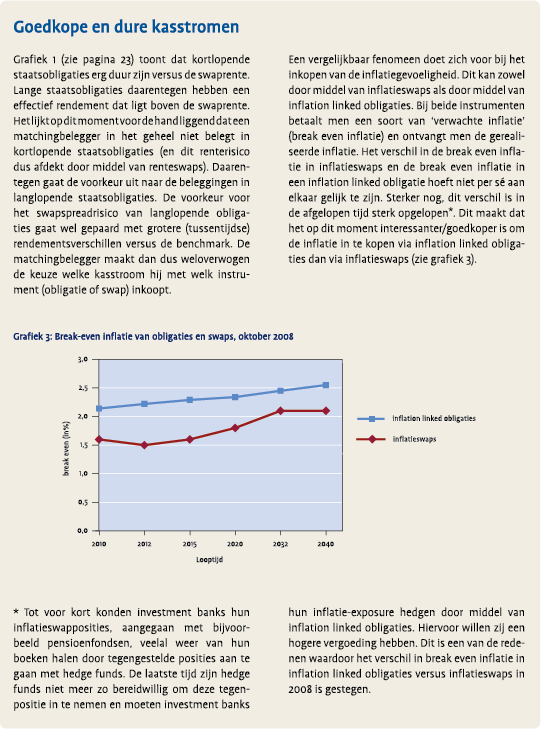

Een specifiek aandachtspunt bij het beheer van de matchingportefeuille betreft het feit dat de fysieke omvang van de matchingportefeuille vaak kleiner is dan de exposure van de (waardevaste) pensioenverplichtingen welke worden afgedekt (de benchmark). Een pensioenfonds houdt veelal naast de matchingportefeuille immers ook returnbeleggingen aan om het pensioen betaalbaar te houden. Een logisch gevolg hiervan is het gebruik van derivaten (rente- en inflatieswaps) in de matchingportefeuille. Dit maakt matchingbeleggingen tot een interessant allocatievraagstuk. Cruciaal hierbij is het bepalen welke rente- en inflatiekarakteristieken worden ingekocht/ afgedekt door middel van fysieke beleggingen (vastrentende waarden) en welke door middel van (renteen inflatie-) swaps. Door een continu, zorgvuldige afweging van de verschillende instrumenten (leningen versus swaps) kan binnen een goed beheerde matchingportefeuille extra rendement worden toegevoegd (zie kader ‘Goedkope en dure kasstromen’).

Samenvattend kunnen we stellen dat het beheer van een matchingportefeuille een aantal specifieke aandachtspunten met zich meebrengt. De toegevoegde waarde van een gespecialiseerde matchingaanpak zit in het optimaal benutten van het universum en de beschikbare instrumenten teneinde het onvermijdelijk aanwezige (swapspread) risico aan te wenden om toegevoegde waarde te realiseren.

Bovenstaande aandachtspunten kunnen we vertalen naar algemene (universele) uitgangspunten voor optimaal portefeuillebeheer:

- elke belegging die in de portefeuille wordt opgenomen is vanwege de veronderstelde risico- en rendementskarakteristieken interessant ten opzichte van de daadwerkelijke benchmark;

- hoe ruimer het beleggingsuniversum hoe optimaler de portefeuillesamenstelling kan zijn;

- er wordt optimaal gebruik gemaakt van en een zorgvuldige afweging gemaakt tussen de beschikbare beleggingsinstrumenten.

Als we deze criteria vertalen naar de beleggingen in een matchingportefeuille dan zien we dat de keuze voor een bepaalde matchingoplossing wel degelijk tot één of meerdere beperkingen kan leiden in het beheer van de portefeuille.

Evaluatie matchingoplossingen

De laatste jaren zijn veel matchingoplossingen door financiële partijen in de markt gezet. De twee oplossingen waar veel partijen voor kiezen zijn:

- een swap(-tions)overlay bovenop een bestaande obligatieportefeuille;

- een swapoverlay in combinatie met een geldmarktfonds.

Deze oplossingen worden geëvalueerd in het licht van de hierboven benoemde randvoorwaarden:

Ad a. Swap overlay bovenop bestaande obligatieportefeuille

Veel pensioenfondsen kiezen ervoor om naast een bestaande obligatieportefeuille een swapoverlay te implementeren. Dit kan zowel een overlay zijn van rente- als van inflatieswaps (of zelfs swaptions). De swapoverlay dekt de rente- en (inflatie-)risico’s van de verplichtingenkasstromen die niet worden gedekt door de obligatieportefeuille. De obligatieportefeuille wordt hierbij veelal beheerd ten opzichte van een obligatie-index (bijvoorbeeld de EuroBIG index).

Randvoorwaarde 1: elke belegging is interessant ten opzichte van de daadwerkelijke benchmark

Een groot probleem hierbij is dat de bestaande obligatieportefeuille niet direct beheerd wordt ten opzichte van de kasstromenbenchmark, maar tegen een soort van proxybenchmark. Zoals we eerder in het artikel hebben aangegeven is de portefeuille hierdoor zowel qua rendement- als risicokarakteristieken niet direct afgestemd op de swapbenchmark en daardoor suboptimaal.

Randvoorwaarde 2: hoe ruimer het beleggingsuniversum hoe optimaler de portefeuillesamenstelling

Aan deze voorwaarde wordt niet voldaan indien de belegger belegt versus een obligatiebenchmark. De obligatiebenchmark vormt immers de ‘core’ van zijn portefeuille. Elke belegging die niet in zijn benchmark zit, leidt vanuit het oogpunt van de obligatie index belegger tot benchmarkrisico. Hierdoor laat hij mogelijkheden liggen, zoals het profiteren van minder liquide obligaties met een ‘spread’ en de mogelijkheid om beter te diversificeren over de verschillende sectoren.

Randvoorwaarde 3: er wordt optimaal gebruik gemaakt van beschikbare instrumenten

Bij deze matchingaanpak wordt niet weloverwogen de afweging gemaakt welke kasstroom ingekocht wordt met obligaties en welke met swaps. De samenstelling van de benchmark bepaalt namelijk ‘automatisch’ welke kasstromen met obligaties worden ingekocht. De keuze voor bepaalde obligaties wordt dus niet ingegeven door de relatieve waardering van de gekozen obligatie versus de inkoop van de kasstroom via swaps. Bovendien is het onvermijdelijk dat een groot deel van de inflatiegevoeligheid ingekocht wordt via inflatieswaps; de obligatiebenchmark zal immers voor een groot deel bestaan uit nominale obligaties. Ook hierbij geldt dus dat geen weloverwogen beslissing kan worden gemaakt tussen de verschillende beschikbare inflatie-instrumenten.

Ad b. Swapoverlay in combinatie met geldmarktfonds

Bij deze aanpak worden de rente- en inflatierisico’s van de kasstromen gehedged door middel van (renteen inflatie-)swaps. Het fysieke deel van de portefeuille wordt geïnvesteerd in een geldmarktfonds. Het geldmarktfonds moet de korte rente (euribor) verdienen die nodig is voor de financiering van de renteswaps. Daarnaast wordt het geldmarktfonds eventueel gebruikt om liquiditeit te genereren dat nodig is voor het aanvullen van een tekort aan geleverd collateral (onderpand). Deze aanpak wordt veelal gebruikt bij maturity bucket fondsen, waarbij voor elke looptijd van een fonds vaak slechts één swap wordt afgesloten en periodiek wordt doorgerold.

Randvoorwaarde 1: elke belegging is interessant ten opzichte van daadwerkelijke benchmark

Doordat bij deze benadering gebruik wordt gemaakt van een swap overlay, wordt de benchmark van de fysieke beleggingen verlegd van een gemiddeld lange (reële) swaprente naar een korte rente (euribor). De fysieke belegging wordt gealloceerd naar een geldmarktfonds, welke de korte rente moet verdienen. Het aanwezige swapspreadrisico is het risico dat het geldmarktfonds niet precies de te betalen korte rente op de renteswaps verdient. Pas als aan de volgende twee voorwaarden wordt voldaan, zal er sprake zijn van een bewuste beheersing van het swapspreadrisico, waarmee aan de eerste randvoorwaarde wordt voldaan:

- het geldmarktfonds belegt daadwerkelijk tegen (op de swaps te betalen 3 of 6-maands) euribor als benchmark (indien de benchmark bijvoorbeeld eonia is zal er nog steeds sprake zijn van een niet gemanaged basisrisico);

- het is goed mogelijk dat de inkomsten uit het geldmarktfonds qua timing niet één op één samenvallen met de korte rente betalingen op de renteswap. Dit is een risico dat moet worden beheerst.

Randvoorwaarde 2: hoe ruimer het beleggings-universum hoe optimaler de portefeuillesamenstelling. Door alle fysieke beleggingen te concentreren in geldmarktfondsen, beperkt men het universum.

Hoewel elk geldmarktfonds weer anders is opgebouwd, kunnen we hier wel de volgende algemene opmerkingen over maken:

- de beleggingen moeten meestal liquide zijn omdat veel klanten dagelijks in- en uitstappen: er kan dus niet geprofiteerd worden van het verdienen van liquiditeitspremies;

- de looptijd van de meeste instrumenten is veelal kort: er kan niet geprofiteerd worden van interessante obligaties met langere looptijden;

- teneinde euribor te verdienen zal veelal belegd moeten worden in instrumenten die gelieerd zijn aan de financiële sector. Dit brengt een hoge mate van concentratierisico met zich mee.

Randvoorwaarde 3: er wordt optimaal gebruik gemaakt van beschikbare instrumenten

Een geldmarktfonds heeft vrijwel geen rente- en inflatieduration. Alle rente- en inflatiekarakteristieken zullen dus moeten worden opgebouwd vanuit de swap overlay. Dit betekent dat totaal niet kan worden geprofiteerd van interessante spreadverschillen tussen instrumenten. Indien het inflatierisico wordt afgedekt dan kan dat over het algemeen niet anders dan met behulp van ’dure’ inflatieswaps.

De conclusie is dat de matchingoplossingen die tegenwoordig veelal worden geïmplementeerd suboptimale benaderingen zijn. De focus ligt vooral op het afdekken van de rente- en inflatierisico’s. Het swapspreadrisico wordt veelal niet beheerst en er worden (door de structuur ontstane) beperkingen opgelegd, waardoor niet optimaal gebruik kan worden gemaakt van inefficiënties in de markt en de mogelijkheid voor diversificatie en het verdienen van liquiditeitsspreads. Een andere aanpak is dus gewenst.

Optimaal rente- en inflatiebeheer: integraal matchingbeheer

Optimaal rente- en inflatiebeheer begint met logisch nadenken. Belangrijk hierbij is om het matchingbeheer zodanig te structureren dat geen (onnodige) beperkingen worden opgelegd, zodat zowel het rendement als het (swapspread) risico optimaal en integraal kan worden beheerd. Een integrale matchingaanpak stelt o.a. eisen aan:

- de inrichting van het matchingmandaat;

- de beleggingsimplementatie;

- de beleggingsorganisatie (mensen en systemen)

ad1. Eisen ten aanzien van inrichting matchingmandaat (vaststelling beleggingsrichtlijnen)

Bij de inrichting van het matchingmandaat is het belangrijk geen onnodige beperkingen op te leggen ten aanzien van het universum en de instrumenten. Uiteraard zonder concessies te doen aan de doelstelling: relatief zekere kasstromen.

ad2. Eisen ten aanzien van de beleggingsimplementatie

De aanpak dient integraal te zijn. Dat wil zeggen dat een zo breed mogelijk universum en alle beleggingsinstrumenten in de beleggingsafwegingen worden betrokken. Integraal zullen rendementsverwachtingen, het swapspreadrisico en het liquiditeitsrisico worden beschouwd. Enkele voorbeelden van de integrale afweging tussen instrumenten worden weergegeven in het kader “Goedkope en dure kasstromen”. Ook top down moet een visie worden ontwikkeld over hoe de gemiddelde swapspread van de portefeuille (het gemiddelde effectieve rendement van de obligaties versus de swap benchmark) zich gaat ontwikkelen in verschillende economische scenario’s. De top down keuze voor een bepaalde sectorverdeling zal immers het relatieve resultaat versus de benchmark domineren. Zo zal in tijden van financiële onrust de allocatie naar meer liquide/kredietwaardige obligaties kunnen worden verhoogd (en vice versa) zodat geprofiteerd kan worden van de swapspread bewegingen van de obligaties.

ad3. Eisen ten aanzien van de beleggingsorganisatie (mensen en systemen)

Een integrale matchingaanpak stelt hoge eisen aan de beleggingsorganisatie, zowel aan de systemen als aan de portefeuillemanagers. Matching is een vak apart, een integrale matchingaanpak vereist dat de portefeuille wordt aangestuurd vanuit één afdeling met beleggers met brede, multidisciplinaire kennis. Ook vergt het een andere controle en beleggingsondersteuning. Bijvoorbeeld risicomodellen dienen in staat te zijn om rente- en inflatieberekeningen uit te voeren en tegelijkertijd swapspreadsrisico’s in de portefeuille te kunnen berekenen en toe te delen.

Samenvatting en conclusie

Samenvatting en conclusie

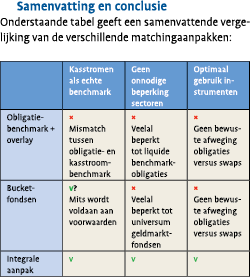

Onderstaande tabel geeft een samenvattende vergelijking van de verschillende matchingaanpakken:

Dat een matchingaanpak suboptimaal is gestructureerd, wordt niet altijd direct zichtbaar. In 2008 hebben alle drie de matchingaanpakken een moeilijke periode doorgemaakt. Het rendement van de swapbenchmark was voor elke fysieke belegging haast onmogelijk bij te houden. Daarnaast hadden veel liquiditeitsfondsen (bij het werken met bucketfondsen) grote problemen om Euribor te genereren. Naar de toekomst toe is er maar één zekerheid: pensioenfondsen met een optimale aanpak hebben een grotere kans om matchingverliezen te voorkomen en waarde toe te voegen.

Noot

- Een 100% zekere kasstroom bestaat niet.

in VBA Journaal door Drs. Stefan Ormel RBA