INTRODUCTIE

INTRODUCTIE

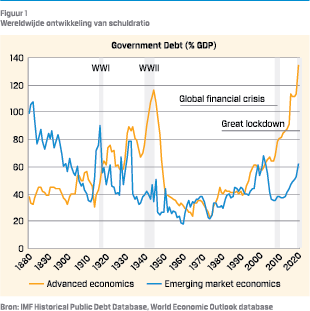

De Covid-19 Pandemie en bijbehorende contactbeperkende maatregelen hebben een diep spoor nagelaten op onze samenleving en economie. Over de gehele wereld trachten de overheden met fiscale stimuleringspakketten de pijn enigszins te verzachten. Schulden van overheden waren al hoog en zijn in een rap tempo verder opgelopen. Vorig jaar is volgens het IMF zo’n US$ 16.000 miljard aan steun uitgekeerd, oftewel 18% van het wereldwijd Bruto Binnenlands Product (BBP). Daarmee is de gemiddelde schuldratio toegenomen van ongeveer 84% (2019) tot 97% (2020).

De vraag is welke kant dit opgaat. Gaan we richting een nieuwe Euro crisis, waarin investeerders nerveus worden van een hogere schuldenlast? Of ook in westerse landen naar een situatie vergelijkbaar met Japan, waar beleggers zich weinig zorgen lijken te maken om een opgelopen schuldratio? Dit artikel begint met een uiteenzetting van de basisprincipes om de ontwikkeling van staatsschuld te analyseren. Er wordt vooruit gekeken naar schuldontwikkeling over een lange termijn. Daarna worden verschillende oplossingen gepresenteerd om de opgelopen schuldenlast terug te brengen en komt de rol van de centrale bank aan bod. Tot slot wordt kort ingegaan op relevante ontwikkelingen in de nabije toekomst.

SCHULDENLAST OP DE LANGE TERMIJN

Kan de recente explosie in schuldratio’s zonder gevolgen blijven? De euro convergentie criteria (ook wel ‘Maastricht criteria’ genoemd) stellen dat de overheidsschuld als percentage van het BBP niet boven de 60% mag uitkomen. In “Growth in a Time of Debt”, een veelbesproken onderzoek uit 2010 gepubliceerd door Carmen Reinhart en Kenneth Rogoff, wordt de conclusie getrokken dat de economische groei sterk daalt bij een schuld boven de 60% en zelfs halveert bij een schuld boven de 90%. Er zijn daarna vele studies verschenen die de conclusies van Reinhart en Rogoff in twijfel trekken, met name aangaande de omvang van de negatieve invloed op de economische groei. Desalniettemin blijft het idee bestaan dat een schuldratio van rond de 90% zorgwekkend is (zie bijvoorbeeld de IMF World Economic Outlook van April 2013). Mede als gevolg van de Covid-19 crisis zitten vele landen nu met een schuldratio ver boven de 90%.

Belangrijker dan de situatie op dit moment is hoe de schuldratio (d) zich op de lange termijn zal ontwikkelen. Drie factoren spelen hierbij een bepalende rol:

- nominale rente op overheidsschuld (i)

- nominale groei (g), oftewel de reële economische groei plus inflatie

- financieringssaldo exclusief rentelasten als percentage van BBP (pb).

Het verband tussen deze factoren is te vatten in de volgende formule:

Het verband tussen deze factoren is te vatten in de volgende formule:

d(t) – d(t-1) = -pb (t) + d(t-1) * (i – g) / (1 + g) (1)

Voor een uitgebreide toelichting, zie de studie “A Practical Guide to Public Debt Dynamics, Fiscal Sustainability, and Cyclical Adjustment of Budgetary Aggregates” van het IMF uit 2010. Gezien de beperkte invloed van (1 + g), kan deze formule redelijkerwijs worden vereenvoudigd tot:

d(t) – d(t – 1) = -pb (t) + (i – g) * d (t – 1) (1a)

Ofwel bij een schuldratio van 100% en een financieringstekort (exclusief rentelasten) van 2%, moet de nominale groei 2% hoger zijn dan de rente op overheidsschuld om de schuldratio stabiel te houden. Het verschil tussen de nominale rente op schuld en de nominale groei (i – g) vermenigvuldigd met de initiële schuldratio wordt het ‘sneeuwbal effect’ genoemd. Hoe groter het verschil tussen de rente op schuld en de nominale groei, hoe groter de verandering in de schuldratio (ceteris paribus). Bij een relatief lage initiële schuldratio is de invloed van dit verschil relatief klein (vice versa). Bij een relatief lage schuldratio is de invloed van een financieringstekort op de verandering van deze schuldratio relatief groot.

SCHULDRATIO VAN MEER DAN 90% BLIJFT ZORGWEKKEND

Met behulp van de bovenstaande formule kan een inschatting worden gemaakt hoe de schuldratio zich over een lange termijn kan ontwikkelen. Daarvoor is het wel noodzakelijk om aannames te maken voor het primaire financieringssaldo, de nominale groei en de nominale rente over een lange termijn. Deze aannames zullen eerst nader worden toegelicht. Op voorhand kan de kanttekening worden geplaatst dat deze aannames subjectief zijn, aangezien er geen duidelijke consensus is en vaste rekenregels de nodige nadelen kennen. Verderop in het artikel zal daarom worden ingegaan op de gevolgen van een wijziging van de aannames.

Met behulp van de bovenstaande formule kan een inschatting worden gemaakt hoe de schuldratio zich over een lange termijn kan ontwikkelen. Daarvoor is het wel noodzakelijk om aannames te maken voor het primaire financieringssaldo, de nominale groei en de nominale rente over een lange termijn. Deze aannames zullen eerst nader worden toegelicht. Op voorhand kan de kanttekening worden geplaatst dat deze aannames subjectief zijn, aangezien er geen duidelijke consensus is en vaste rekenregels de nodige nadelen kennen. Verderop in het artikel zal daarom worden ingegaan op de gevolgen van een wijziging van de aannames.

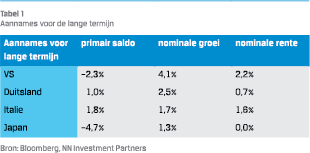

Voor het primaire financieringssaldo bieden historische gemiddelden een eerste houvast. Met de introductie van de euro als een belangrijke structurele breuk, lijkt het zinvol om de periode na 1999 in ogenschouw te nemen. Verder worden ‘exceptionele’ jaren buiten beschouwing gelaten. Dat waren de jaren 2009 en 2010 (een sterke verslechtering van de overheidsfinanciën als gevolg van de financiële crisis) en het afgelopen jaar (een sterke verslechtering als gevolg van de Covid-19 crisis). Al met al resulteert dit in aannames voor het gemiddelde primair financieringssaldo over de economische cyclus zoals getoond in tabel 1.

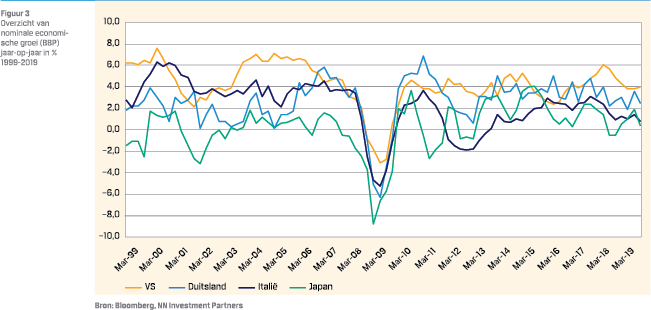

Uit hoofde van consistentie lijkt het wenselijk om voor de nominale economische groei dezelfde historische periode te beschouwen als voor het financieringssaldo. Dan wordt echter voorbijgegaan aan de veelbesproken trend in dalende economische groei sinds de financiële crisis (zie bijvoorbeeld een studie van de OECD door Ollivaud en Turner uit 2015). Voor de VS en Japan wordt daarom de gemiddelde economische groei voor de periode 2010-2019 genomen. Voor Italië wordt deze gemiddelde groei sterk negatief beïnvloed door de economische recessie tijdens de Euro crisis van 2011-2012, en wordt derhalve de gemiddelde nominale groei in de periode 2013-2019 genomen. De 2013-2019 periode voor Duitsland laat een historisch sterke nominale groei zien, en voorzichtigheidshalve wordt daarom de periode 1999-2007 genomen.

Uit hoofde van consistentie lijkt het wenselijk om voor de nominale economische groei dezelfde historische periode te beschouwen als voor het financieringssaldo. Dan wordt echter voorbijgegaan aan de veelbesproken trend in dalende economische groei sinds de financiële crisis (zie bijvoorbeeld een studie van de OECD door Ollivaud en Turner uit 2015). Voor de VS en Japan wordt daarom de gemiddelde economische groei voor de periode 2010-2019 genomen. Voor Italië wordt deze gemiddelde groei sterk negatief beïnvloed door de economische recessie tijdens de Euro crisis van 2011-2012, en wordt derhalve de gemiddelde nominale groei in de periode 2013-2019 genomen. De 2013-2019 periode voor Duitsland laat een historisch sterke nominale groei zien, en voorzichtigheidshalve wordt daarom de periode 1999-2007 genomen.

Tot slot de aanname voor de nominale rente op overheidsschuld. Hier lijkt een historisch gemiddelde weinig zinvol, gezien de trend in dalende rente over de afgelopen twee decennia. Er wordt derhalve gebruik gemaakt van recente ramingen van NN Investment Partners voor de lange termijn, waarbij de looptijd van de overheidsschuld (op dit moment zo’n zes jaar voor de VS en Duitsland, zeven jaar voor Italië en acht jaar voor Japan) constant worden gehouden.

Tot slot de aanname voor de nominale rente op overheidsschuld. Hier lijkt een historisch gemiddelde weinig zinvol, gezien de trend in dalende rente over de afgelopen twee decennia. Er wordt derhalve gebruik gemaakt van recente ramingen van NN Investment Partners voor de lange termijn, waarbij de looptijd van de overheidsschuld (op dit moment zo’n zes jaar voor de VS en Duitsland, zeven jaar voor Italië en acht jaar voor Japan) constant worden gehouden.

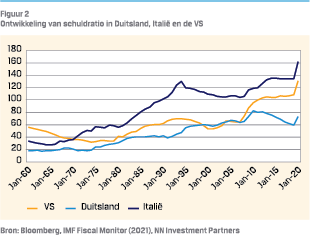

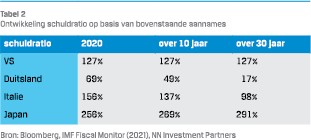

Op basis van deze aannames blijft de schuldratio in de VS nagenoeg stabiel (zie tabel 2). Hier valt de impact van een jaarlijks primair financieringstekort (-2.3%) weg tegen een positief verschil tussen nominale groei en rente op schuld (+1.9%). In Duitsland en Italië vertoont de schuldratio een dalende trend. Echter zal in Italië de schuldratio over dertig jaar nog steeds rond de 100% liggen. In Japan zal de schuldratio nog verder oplopen tot bijna 300% van het BBP.

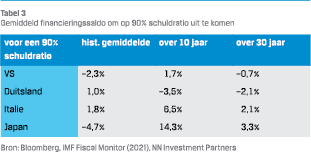

Uiteraard kunnen overheden ook een actief begrotingsbeleid gaan voeren om de schuldratio omlaag te krijgen. In tabel 3 wordt ingeschat wat het gemiddelde primaire financieringssaldo over een periode van tien dan wel dertig jaar moet zijn om uiteindelijk op een schuldratio van 90% uit te komen, uitgaande van de situatie per 2020. Een positief primair financieringssaldo betekent dat het overschot op de begroting exclusief rentelasten langdurig positief dient te zijn.

Uiteraard kunnen overheden ook een actief begrotingsbeleid gaan voeren om de schuldratio omlaag te krijgen. In tabel 3 wordt ingeschat wat het gemiddelde primaire financieringssaldo over een periode van tien dan wel dertig jaar moet zijn om uiteindelijk op een schuldratio van 90% uit te komen, uitgaande van de situatie per 2020. Een positief primair financieringssaldo betekent dat het overschot op de begroting exclusief rentelasten langdurig positief dient te zijn.

In de meeste gevallen lijkt fiscaal de broekriem aantrekken om zodoende de schuldratio te laten dalen naar 90% een zware opgave. Gedurende lange tijd zouden overheden een veel krapper begrotingsbeleid moeten voeren dan zij historisch gedaan hebben. Dit vereist decennia aan impopulaire maatregelen, zoals bezuinigen op sociale zekerheid, zorg en onderwijs. Met een beperkt draagvlak onder de bevolking zijn dergelijke maatregelen niet lang vol te houden. A priori lijkt dit geen voor de hand liggend scenario.

UITWEG UIT SCHULDENLAST

Dan rest de vraag welke andere wegen mogelijk leiden naar een uitweg in deze schuldenlast. Wellicht is deze te vinden in een gunstiger ‘sneeuwbal effect’, oftewel een groter verschil tussen de nominale groei en de rente op schuld. Dit vereist één of een combinatie van de volgende economische ontwikkelingen:

- Hogere reële economische groei; traditioneel het meest gebruikte argument. Zoals eerder in dit artikel besproken is sinds de financiële crisis de trend in economische groei dalende. Uiteraard valt het niet uit te sluiten dat de economische groei weer naar een hogere trend terugkeert, maar het lijkt ‘wishful thinking’ om erop te vertrouwen dat een sterkere economische groei de oplossing zal zijn voor de schuldenlast.

- Hogere inflatie; hogere nominale groei kan ook worden bereikt door hogere inflatie. Gezien het ruime fiscale en monetaire beleid in zowel de VS, Europa als Japan kan dit niet volledig worden uitgesloten. Zeker in de eerste maanden van 2021 zijn de marktverwachtingen aangaande inflatie aanzienlijk toegenomen. Daar staat tegenover dat inflatie in de afgelopen jaren stelselmatig lager was dan verwacht. Derhalve lijkt ook hier voorzichtigheid op zijn plaats aangaande de mogelijkheid om schulden in reële termen te laten dalen.

- Lagere rente op schuld; ook hier speelt de centrale bank een belangrijke rol. Renteniveaus liggen historisch gezien al erg laag. Om rentes laag te houden zal de centrale bank moeten blijven stimuleren, met alle mogelijke bijwerkingen die hiermee gepaard kunnen gaan, zoals misallocaties op financiële markten en druk op pensioenvoorzieningen en winstgevendheid in de financiële sector.

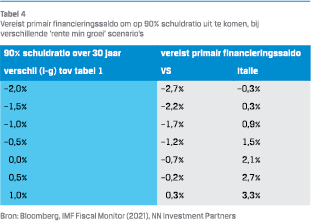

Tot dusver is elke factor afzonderlijk besproken. Een interessante vervolgvraag is hoe deze factoren zich onderling verhouden. Dit geeft tevens een indicatie van de gevoeligheid voor een wijziging in de aannames. In tabel 4 wordt voor de VS en Italië getoond hoe groot het primaire financieringssaldo moet zijn om de schuldratio over dertig jaar terug te brengen naar 90%, afhankelijk van het verschil tussen de rente op schuld en de nominale groei (i – g). Dit verschil betreft de afwijking ten opzichte van de aannames uit tabel 1. Hieruit blijkt uiteraard dat hoe lager de rente ten opzichte van de nominale groei, hoe minder stringent het begrotingsbeleid dient te zijn.

Tot dusver is elke factor afzonderlijk besproken. Een interessante vervolgvraag is hoe deze factoren zich onderling verhouden. Dit geeft tevens een indicatie van de gevoeligheid voor een wijziging in de aannames. In tabel 4 wordt voor de VS en Italië getoond hoe groot het primaire financieringssaldo moet zijn om de schuldratio over dertig jaar terug te brengen naar 90%, afhankelijk van het verschil tussen de rente op schuld en de nominale groei (i – g). Dit verschil betreft de afwijking ten opzichte van de aannames uit tabel 1. Hieruit blijkt uiteraard dat hoe lager de rente ten opzichte van de nominale groei, hoe minder stringent het begrotingsbeleid dient te zijn.

Voor Italië is een ratio van 90% niet geheel ondenkbaar. Op termijn is dit haalbaar met handhaving van het primaire financieringsoverschot, in combinatie met iets hogere nominale groei (gedreven door reële groei en/of inflatie) en lage rente op schuld. Maar als het verschil tussen de rente en de groei 1% hoger blijkt dan in de aannames van tabel 1 (hogere rente en/of lagere groei), zal het primaire financieringsoverschot voor de komende dertig jaar 3.3% van het BBP moeten bedragen om de schuldratio naar 90% terug te brengen. Dit zou een aanzienlijk strikter begrotingsbeleid impliceren.

FISCAAL DE BROEKRIEM AANTREKKEN IS GEEN HAALBARE OPLOSSING

Uit tabel 4 blijkt verder dat als in de VS het primaire financieringssaldo voor de komende dertig jaar gelijk zal zijn aan het historisch gemiddelde (van -2.3%), het verschil tussen rente en economische groei met iets meer dan 1.5% moet dalen (ten opzichte van de aannames in tabel 1) om op een schuldratio van 90% uit te komen. Indien het verschil tussen rente en groei 1% hoger uitkomt dan in de aannames, dan zal het primair financieringssaldo elk jaar een overschot van 0.3% van het BBP moeten laten zien. Dat is in de afgelopen decennia slechts incidenteel voorgekomen.

Voor Japan lijkt het gezien de huidige torenhoge schuldratio in combinatie met de grote primaire financieringstekorten in de afgelopen decennia zo goed als onmogelijk om met een enigszins realistisch groei- en rentescenario op een schuldratio van 90% uit te komen.

Vooralsnog lijken deze wat sombere vooruitzichten voor de schuldratio’s door de meeste beleggers nog grotendeels genegeerd te worden. De vraag is echter of dit probleem onder de oppervlakte zal blijven, of uiteindelijk kan leiden tot een volgende crisis.

DE ROL VAN DE CENTRALE BANK

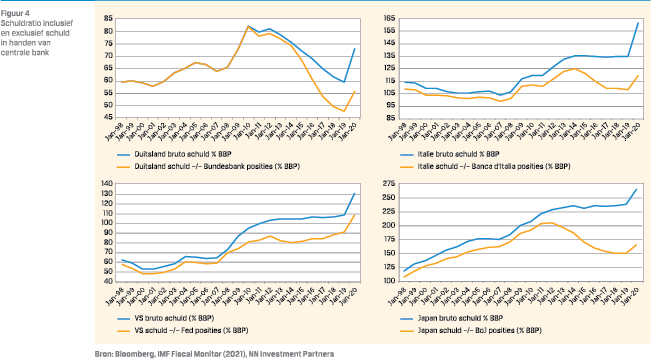

Bij het beantwoorden van deze vraag spelen centrale banken een cruciale rol. In een wereld waarin zowel fiscaal als monetair beleid ongekend ruim is, zijn beide langzamerhand onlosmakelijk verbonden. De overheid geeft nieuw schuld uit, de centrale bank koopt dit op. Deze dynamiek geeft een nieuwe dimensie aan de langdurige schuldenlast. In onderstaande grafieken wordt getoond hoe de schuldratio verandert indien deze wordt gecorrigeerd voor schuld in handen van de centrale bank.

Na deze correctie oogt de schuldenlast een stuk beter te behappen, maar is er voldoende onderbouwing om overheidsschuld op de balans van de centrale bank buiten beschouwing te laten? Aanhangers van de Modern Monetary Theory (MMT) zullen dit bevestigend beantwoorden (zie bijvoorbeeld “Modern Money Theory Revisited” van Joseph Huber uit 2019). Het centrale punt van deze theorie is dat overheden van landen met een eigen munt zich geen zorgen hoeven te maken over haar overheidsfinanciën. De centrale bank kan immers altijd geld bijdrukken waarmee de overheid aan haar verplichtingen kan voldoen. Aanhangers van MMT zien inflatie als de enige belemmering voor ongebreidelde geldcreatie. Oftewel zolang er genoeg productiecapaciteit beschikbaar is om aan de gestegen vraag te voldoen, kent de centrale bank geen beperkingen in het opkopen van overheidspapier en de overheid geen beperkingen in haar uitgavenbeleid.

Ook zonder MMT te omarmen is er iets voor te zeggen om overheidsschuld op de balans van de centrale bank buiten beschouwing te laten. De centrale bank is een grote, prijsongevoelige koper van staatsobligaties. Daarnaast is sinds de Covid-19 crisis de impliciete en soms expliciete coördinatie tussen overheden en centrale banken duidelijk toegenomen. Men kan zelfs beargumenteren dat de traditionele rollen zijn omgedraaid; voorheen was het de taak van de centrale bank om inflatie rond de doelstelling te houden en moest de overheid zorgen voor houdbare overheidsfinanciën, tegenwoordig lijkt het de taak van de centrale bank om te zorgen voor houdbare overheidsfinanciën (middels lage rente en opkoopprogramma’s) en moet de overheid zorgen dat inflatie rond de doelstelling blijft (middels expansief begrotingsbeleid). In deze omgeving is het aannemelijk dat centrale banken voorlopig kopers blijven van staatsobligaties en zeer voorzichtig zullen zijn met het terugbrengen van het belang in overheidsschuld. Met name voor een centrale bank als de Bank of Japan kan worden afgevraagd of het grote aandeel in staatsschuld ooit zal worden teruggebracht.

Ook zonder MMT te omarmen is er iets voor te zeggen om overheidsschuld op de balans van de centrale bank buiten beschouwing te laten. De centrale bank is een grote, prijsongevoelige koper van staatsobligaties. Daarnaast is sinds de Covid-19 crisis de impliciete en soms expliciete coördinatie tussen overheden en centrale banken duidelijk toegenomen. Men kan zelfs beargumenteren dat de traditionele rollen zijn omgedraaid; voorheen was het de taak van de centrale bank om inflatie rond de doelstelling te houden en moest de overheid zorgen voor houdbare overheidsfinanciën, tegenwoordig lijkt het de taak van de centrale bank om te zorgen voor houdbare overheidsfinanciën (middels lage rente en opkoopprogramma’s) en moet de overheid zorgen dat inflatie rond de doelstelling blijft (middels expansief begrotingsbeleid). In deze omgeving is het aannemelijk dat centrale banken voorlopig kopers blijven van staatsobligaties en zeer voorzichtig zullen zijn met het terugbrengen van het belang in overheidsschuld. Met name voor een centrale bank als de Bank of Japan kan worden afgevraagd of het grote aandeel in staatsschuld ooit zal worden teruggebracht.

Daarmee liggen wel nieuwe gevaren op de loer. De scheidslijn tussen kwantitatieve verruiming en regelrechte monetaire financiering wordt dunner en dunner als duidelijk wordt dat de centrale bank haar belangen in staatsobligaties per definitie zal aanhouden. Welke invloed heeft dit op het gedrag van overheden, geldschieters en andere beleggers? En wat gebeurt er als de voormalige secretaris van de Italiaanse ministerraad Riccardo Fraccaro zijn zin krijgt, en de ECB inderdaad besluit tot ‘annulering van staatsobligaties die zijn gekocht tijdens de pandemie’ (Albanese, 2020), zoals hij in november 2020 voorstelde? Dit zal naar alle waarschijnlijkheid leiden tot een negatief eigen vermogen van de centrale bank. Hoe gaan overheden, geldschieters en andere beleggers hiermee om? Dit is grotendeels onontgonnen terrein.

SCHULDONTWIKKELING IN DE NABIJE TOEKOMST

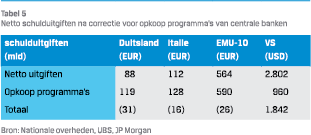

Met Joe Biden als nieuwe president staan de VS aan de vooravond van significante fiscale stimulering. De Amerikaanse centrale bank zal naar verwachting een relatief klein deel van deze nieuwe schuld opkopen, met als gevolg dat zowel de bruto als de netto schuld verder oplopen (zie tabel 5).

In Europa ligt deze verhouding anders. In 2012 verkondigde de toenmalige president van de Europese Centrale Bank, Mario Draghi, er alles aan te zullen doen om de euro overeind te houden. Sindsdien zijn meerdere grootschalige programma’s uitgerold om de eurozone middels kwantitatieve verruiming te ondersteunen. Een recent voorbeeld is het ‘Pandemic Emergency Purchase Programme’ (PEPP). Dit programma werd in maart 2020 in het leven geroepen om risico’s voor het monetaire systeem als gevolg van de Covid-19 Pandemie te bestrijden. Dit is bovenop de reeds bestaande opkoopprogramma’s. De huidige president van de ECB, Christine Lagarde, heeft tevens aangegeven dat indien nodig de omvang van de PEPP kan worden bijgesteld. Een eventuele toekomstige uitfasering van de portefeuille wordt in ieder geval zo gestuurd dat de ‘passende monetair koers’ niet gehinderd wordt (European Central Bank, 2020).

In Europa ligt deze verhouding anders. In 2012 verkondigde de toenmalige president van de Europese Centrale Bank, Mario Draghi, er alles aan te zullen doen om de euro overeind te houden. Sindsdien zijn meerdere grootschalige programma’s uitgerold om de eurozone middels kwantitatieve verruiming te ondersteunen. Een recent voorbeeld is het ‘Pandemic Emergency Purchase Programme’ (PEPP). Dit programma werd in maart 2020 in het leven geroepen om risico’s voor het monetaire systeem als gevolg van de Covid-19 Pandemie te bestrijden. Dit is bovenop de reeds bestaande opkoopprogramma’s. De huidige president van de ECB, Christine Lagarde, heeft tevens aangegeven dat indien nodig de omvang van de PEPP kan worden bijgesteld. Een eventuele toekomstige uitfasering van de portefeuille wordt in ieder geval zo gestuurd dat de ‘passende monetair koers’ niet gehinderd wordt (European Central Bank, 2020).

VERVAGENDE SCHEIDSLIJN TUSSEN KWANTITATIEVE VERRUIMING EN REGELRECHTE MONETAIRE FINANCIERING

Indien de PEPP volledig wordt ingezet, dan zijn de netto aankopen door de ECB van vergelijkbare omvang met de verwachte netto uitgiften van overheden. Hierdoor zal de netto schuld na aftrek van aankopen door de centrale bank beperkt toenemen of zelfs afnemen. Onderstaande tabel geeft een indicatie van deze verhoudingen tussen enerzijds Europese overheden en anderzijds de Verenigde Staten.

CONCLUSIE

Financiële markten hebben leren leven met een groeiende staatschuld. Er is op dit moment een brede consensus dat fiscale stimuleringsmaatregelen in een economische recessie noodzakelijk zijn. Het wordt een kwestie van lange adem om de schuldenlast terug te brengen, maar met het huidige monetair vangnet zien beleggers geen acuut gevaar. Het grootste risico van de hoge overheidsschulden ligt niet zozeer in wanbetaling, zoals bijvoorbeeld tijdens de Euro crisis, maar meer in de grote rol van centrale banken.

Het is aannemelijk dat centrale bankiers als ware Argonauten zullen moeten laveren tussen Scylla en Charybdis. Bij te weinig monetaire ondersteuning kan de rente aanzienlijk oplopen, wat tot een verslechtering van de schuldendynamiek zal leiden. In dit geval zullen financiële markten grote vraagtekens zetten bij de financierbaarheid van de overheidsschuld. Bij te veel monetaire ondersteuning kan de markt tot de mening komen dat de grens tussen kwantitatieve verruiming en monetaire financiering is overschreden. In dat scenario kan het vertrouwen in geld een deuk krijgen, waarbij een oplopende omloopsnelheid van geld tot een forse stijging van inflatie zal leiden. Aan de belegger de moeilijke taak om deze sterk uiteenlopende scenario’s te verdisconteren in de prijs van financiële activa.

Literatuurlijst

- Albanese, C. en Speciale, A., 2020, Top Aide to Italy’s Conte Wants ECB to Cancel Pandemic Debt, Bloomberg. Artikel op: https://www.bloomberg.com/news/articles/2020-11-26/ italy-wants-ecb-to-cancel-pandemic-debt-conte-s-top-aidesays

- Escolano, G., 2010, A Practical Guide to Public Debt Dynamics, Fiscal Sustainability, and Cyclical Adjustment of Budgetary Aggregates, International Monetary Fund, Fiscal Affairs Department

- European Central Bank, 2020, Monetary policy decisions. Artikel op: https://www.ecb.europa.eu/press/pr/date/2020/ html/ecb.mp201210~8c2778b843.en.html

- Huber, J., 2019, Modern Money Theory Revisited. Artikel op: https://sovereignmoney.site/modern-money-theory-revisited

- IMF World Economic Outlook, April 2013, Hopes Realities Risks. Artikel op: https://www.imf.org/en/Publications/WEO/ Issues/2016/12/31/Hopes-Realities-Risks

- Ollivaud, P. en Turner, D., 2015, The effect of the global financial crisis on OECD potential output, OECD Journal: Econnomic Studies. Volume 2014. Artikel op https://www.oecd.org/ economy/growth/the-effect-of-the-global-financial-crisison-oecd-potential-output-oecd-journal-economicstudies-2014.pdf

- Reinhart, C. en Rogoff, K., 2010, Growth in a Time of Debt, American Economic Review: Papers & Proceedings. Artikel op: https://scholar.harvard.edu/files/rogoff/files/growth_in_time_ debt_aer.pdf

in VBA Journaal door Jelmer Krijthe en Jaco Rouw