Ethisch verantwoorde rapportage van rendement door vermogensbeheerders en fiduciair managers aan pensioenfondsen ontwikkelt zich verder door bredere toepasbaarheid van de aankomende update van de Global Investment Performance Standards (GIPS). Van die kwaliteit is geen sprake in openbare publicaties over pensioenfondsrendementen. Next steps in stakeholder rapportage zijn nodig en haalbaar.

1 Inleiding

Bij uitbesteding van vermogensbeheer is sprake van drie niveaus van rapportage van het behaalde rendement. Het eerste niveau is de rapportage naar huidige klanten. Dat betreft de verantwoording door de vermogensbeheerder aan diegene die de beleggingen toebehoren (de trustee, bijvoorbeeld een pensioenfonds). In dit artikel wordt aangenomen dat trustee en vermogensbeheerder goede afspraken hebben gemaakt over juiste en inzichtelijke performancerapportage door de vermogensbeheerder. Het tweede niveau is de rapportage naar prospects. Het gaat om het gebruik van rendementscijfers in de acquisitie door vermogensbeheerders. De Global Investment Performance Standards (GIPS) gelden als marktstandaard voor de wijze waarop behaald rendement moet worden gepresenteerd. Er zijn belangrijke ontwikkelingen in GIPS, die 1 januari 2020 als ingangsdatum hebben. Per die datum geldt een nieuwe versie: ‘GIPS 20/20’. Het belangrijkste is dat GIPS breder toepasbaar wordt. Onder andere doordat GIPS een performance standaard voor fiduciaire managers in zich zal hebben. Hoofdstuk 2 vat de belangrijkste zaken van GIPS 20/20 samen.

Bij uitbesteding van vermogensbeheer is sprake van drie niveaus van rapportage van het behaalde rendement. Het eerste niveau is de rapportage naar huidige klanten. Dat betreft de verantwoording door de vermogensbeheerder aan diegene die de beleggingen toebehoren (de trustee, bijvoorbeeld een pensioenfonds). In dit artikel wordt aangenomen dat trustee en vermogensbeheerder goede afspraken hebben gemaakt over juiste en inzichtelijke performancerapportage door de vermogensbeheerder. Het tweede niveau is de rapportage naar prospects. Het gaat om het gebruik van rendementscijfers in de acquisitie door vermogensbeheerders. De Global Investment Performance Standards (GIPS) gelden als marktstandaard voor de wijze waarop behaald rendement moet worden gepresenteerd. Er zijn belangrijke ontwikkelingen in GIPS, die 1 januari 2020 als ingangsdatum hebben. Per die datum geldt een nieuwe versie: ‘GIPS 20/20’. Het belangrijkste is dat GIPS breder toepasbaar wordt. Onder andere doordat GIPS een performance standaard voor fiduciaire managers in zich zal hebben. Hoofdstuk 2 vat de belangrijkste zaken van GIPS 20/20 samen.

Gegeven dat GIPS de vigerende marktstandaard is, zit het voor het eerste en tweede niveau wel goed met de ethische aspecten, die onlosmakelijk zijn verbonden aan het presenteren van beleggings rendement. Het derde niveau is de rapportage naar stakeholders. In de ultieme vorm zijn dat publieke rapportages; persberichten of artikelen waarin rendementen van pensioenfondsen in het algemeen of van een aantal pensioenfondsen in het bijzonder worden genoemd. Een laag kennisniveau bij de ontvanger gekoppeld aan hoge bereidheid om een oordeel te vellen, leiden makkelijk tot misvattingen en verkeerde conclusies. Het is dus niet voldoende om enkel de feiten (de rendementen) te noemen. Zorgvuldige stakeholder rapportage dient diepgang te hebben en ethisch verantwoord te zijn, zoals dat op het eerste en tweede niveau reeds het geval is. Oordeelsvorming vindt dan plaats op rendementen, die op relevante wijze zijn getoetst en waarbij vergelijkingen van rendement (zoals met een benchmark) door de beugel kunnen. Dat geldt uiteraard niet alleen voor publieke stakeholder rapportages, maar voor elke stakeholder rapportage. De uitgangspunten van de performance standaard voor fiduciaire managers zijn de basis voor relevante stakeholder rapportage. Dat wordt uitgelegd in hoofdstuk 3.

2 Ontwikkelingen binnen de Global Investment Performance Standards

CFA Society VBA Netherlands vertegenwoordigt Nederland in de Global Investment Performance Standards (GIPS). Deze standaarden zijn een uniek stukje wereldwijde zelfregulering op het gebied van vermogensbeheer. De standaarden beogen dat prospects van vermogensbeheerders eerlijke en volledige informatie krijgen over het beleggingsproduct waar de prospect in is geïnteresseerd. Hoewel de standaarden geen onderscheid maken naar de aard van de belegger, institutioneel of retail, heeft GIPS vooral in de institutionele markt navolging.

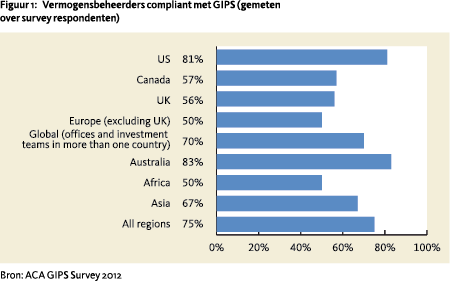

Van de vermogensbeheerders die compliant zijn met GIPS zijn er ca. 1.500 akkoord met naamsvermelding op de site gipsstandards.org. Figuur 1 geeft een beeld over de navolging van GIPS wereldwijd. De navolging in de Verenigde Staten van Amerika, waar de toezichthouder (SEC) de GIPS zelfregulatie heeft omarmd, is groot. In Azië en Afrika is het belang van GIPS groeiende. Overregulering in Europa maakt dat het belang van het vrijwillig conformeren aan GIPS hier niet het niveau haalt, zoals in Amerika. Aankomende veranderingen in GIPS kunnen echter aanleiding zijn voor verdere groei.

Van de vermogensbeheerders die compliant zijn met GIPS zijn er ca. 1.500 akkoord met naamsvermelding op de site gipsstandards.org. Figuur 1 geeft een beeld over de navolging van GIPS wereldwijd. De navolging in de Verenigde Staten van Amerika, waar de toezichthouder (SEC) de GIPS zelfregulatie heeft omarmd, is groot. In Azië en Afrika is het belang van GIPS groeiende. Overregulering in Europa maakt dat het belang van het vrijwillig conformeren aan GIPS hier niet het niveau haalt, zoals in Amerika. Aankomende veranderingen in GIPS kunnen echter aanleiding zijn voor verdere groei.

Afgelopen mei verscheen het GIPS 20/20 ‘consultation paper’ met daarin de contouren van de nieuwe versie van GIPS, zoals deze vanaf 1 januari 2020 gaat gelden. Een belangrijke hoofdlijn is een verbreding naar grotere toepasbaarheid. Grosso modo komt de huidige versie van GIPS te vallen onder één van drie zogenoemde ‘pilaren’. Twee andere pilaren zijn nieuw. De tweede pilaar lost een probleem op met de presentatie van rendementen van beleggingsfondsen. De grootste verandering zit in de derde pilaar, die gaat over het presenteren van rendement van asset owners en fiduciaire managers.

2.1 Hoofdlijnen van de eerste twee pilaren van GIPS 20/20

De eerste pilaar van GIPS 20/20 stemt nagenoeg overeen met het huidige GIPS, maar wordt veel generieker en compacter van opzet. De stapsgewijze uitbouw van GIPS heeft geleid tot specifieke regels voor onroerend goed en private equity. Gegeven de almaar toenemende verscheidenheid aan beleggingsvormen en -categorieën leidt die ingeslagen weg er toe dat GIPS een verzameling wordt van standaarden voor specifieke beleggingscategorieën en dat is niet de bedoeling. Tegelijkertijd is dat ook niet nodig, omdat grote gemene delers aanwezig zijn. Een voorbeeld is dat naast private equity ook andere nieuwe typen beleggingen het kenmerk hebben dat de vermogensbeheerder de regie voert over de timing van cashflows (‘capital calls’). Voorbeelden die ter onderbouwing worden genoemd, zijn: infrastructure/project financing, middle market loans, CLO debt and equity, opportunistic distressed debt, reinsurance contracts, life insurance settlements, and large positions in public companies (i.e., activist fund). Voor zulke beleggingen is het waardegewogen rendement een betere maatstaf dan het tijdsgewogen rendement. In GIPS 20/20 zal sprake zijn van generieke regels voor beleggingen met ‘manager controlled cashflows’, waarbinnen bijvoorbeeld de eis voor het gebruik van waardegewogen rendement is ondergebracht.

De tweede pilaar lost het spanningsveld tussen enerzijds ‘composite’ en anderzijds ‘beleggingsfonds’ op. Wanneer een vermogensbeheerder meerdere klanten voor hetzelfde product heeft en deze bedient via aparte mandaten, dan schrijft GIPS voor het rendement van een vermogensgewogen mandje van deze mandaten, dus van de composite, te presenteren aan een prospect die ook in het product is geïnteresseerd. ‘Cherry picking’, het gebruiken van het best renderende mandaat is uit den boze. Maar wat als een beleggingsfonds samen met mandaten in een composite zit en de prospect in het beleggingsfonds is geïnteresseerd? De tweede pilaar accommodeert straks binnen de kaders van GIPS dat rendementen van het beleggingsfonds kunnen worden getoond. Via het al bestaande Guidance Statement Broadly Distributed Pooled Funds is dat heden voor sommige fondsen al zo, maar dat wordt generieker van aard. Een GIPS compliant composite rapport en een GIPS compliant fonds rapport bestaan in GIPS 20/20 dus naast elkaar.

2.2 De derde pilaar: asset owners en fiduciair management

Het huidige GIPS kent een guidance statement dat aangeeft hoe GIPS kan worden gebruikt door diegenen, die anderen aanstellen om hun vermogen te beheren. Dat gaat dus over GIPS voor asset owners. Bijvoorbeeld voor pensioenfondsen. In dit artikel wordt de meer algemene term ‘trustee’ gebruikt. Nu is het voor een deel van de trustees zo dat zij anderen aanstellen, die vervolgens vermogensbeheerders aanstellen. Die ‘anderen’ zijn fiduciaire managers; terminologie die in bijvoorbeeld Nederland en het Verenigd Koninkrijk gebruikelijk is. In de Verenigde Staten wordt met ‘outsourced CIO’ (OCIO) hetzelfde bedoeld.

GIPS neemt initiatief voor faire stakeholder rapportage

Afgelopen september is op de jaarlijkse GIPS conferentie, die in San Diego plaatsvond, aangekondigd dat GIPS meters wil maken op het vlak van het presenteren van performance van trustees. De derde pilaar van GIPS 20/20 is voor asset owners met daarbij de uitdaging om binnen deze pilaar ook een standaard voor fiduciaire managers te ontwikkelen. Consultants lopen hierop vooruit met de aanbieding van kennisprogramma’s voor trustees. Figuur 2 laat niets aan duidelijkheid te wensen over, over de richting die GIPS op gaat.

Afgelopen september is op de jaarlijkse GIPS conferentie, die in San Diego plaatsvond, aangekondigd dat GIPS meters wil maken op het vlak van het presenteren van performance van trustees. De derde pilaar van GIPS 20/20 is voor asset owners met daarbij de uitdaging om binnen deze pilaar ook een standaard voor fiduciaire managers te ontwikkelen. Consultants lopen hierop vooruit met de aanbieding van kennisprogramma’s voor trustees. Figuur 2 laat niets aan duidelijkheid te wensen over, over de richting die GIPS op gaat.

Vaak heeft een fiduciair manager meerdere klanten. Voor elk van die klanten worden managers aangesteld voor vastrentende mandaten, voor aandelen mandaten, enz. GIPS bekommert zich om eerlijke en volledige informatie aan prospects. Nu dus ook om de prospect van een fiduciair manager. De informatie (de ‘investment capabilities’) die de prospect wordt voorgeschoteld mag opnieuw geen cherry picking zijn. Dat betekent dat ook een fiduciair manager rendementen van vergelijkbare mandaten samen moet nemen in een composite. Een mandaat is in dit verband de gehele met de trustee overeengekomen beheeropdracht. Vaak omvat dat niet alleen mandaten, maar ook overlay strategieën op bijvoorbeeld rentegevoeligheid (verplichtingen matching) en valutabeleid.

De praktijk is vooralsnog anders. A priori is het duidelijk dat het niet mee zal vallen om meerdere, gelijkende klanten in een composite samen te nemen. Dat gebeurt dan ook zelden of niet. Vanwege de bovenbeschreven complexiteit van een beheeropdracht zien we in acquisitietrajecten van fiduciair managers vaak dat bij de prospect een zo goed mogelijk gelijkende huidige klant wordt gezocht. Vervolgens gelden de rendementen van die klant als representatief voor de capabilities. Een variant is om per beleggingscategorie een gelijkende bestaande klant te selecteren. Cherry picking is dan de maatstaf. Het mag duidelijk zijn dat dit niet in de geest van GIPS is.

Het is de bedoeling om via de derde pilaar van GIPS een mouw te passen aan het probleem, zodat ook fiduciair managers GIPS compliant kunnen zijn en informatie verstrekken op basis van ‘fair presentation’ en ‘full disclosure’; de kernbegrippen van GIPS. Aangezien een groot deel van 2019 nodig is om de voorstellen te toetsen aan wat de diverse deskundigen en belanghebbenden er van vinden, is het een uitdaging om dit tijdig voor GIPS 20/20 uit te werken. Het is echter niet zo, dat van scratch begonnen moet worden. Een performance standaard voor fiduciaire managers bestaat namelijk al in het Verenigd Koninkrijk. Onder aansturing van consultant IC Select is in 2015 door alle in het VK opererende fiduciaire managers de IC Select Fiduciary Management Performance Reporting Standard opgesteld. Verwacht mag worden dat binnenkort kenbaar wordt gemaakt dat een GIPS werkgroep aan de slag gaat om naar het beeld van die standaard een belangrijk deel van de derde pilaar in te vullen.

Een opvallend kenmerk van de standaard in het VK is dat in een composite niet ‘identieke’, maar ‘gelijkende’ beheerovereenkomsten worden samengenomen. Dat is om enigszins voor elkaar te krijgen dat er niet louter composites met één mandaat ontstaan. Die mandaten worden gelijkgewogen en niet waardegewogen samengenomen in de composite, om te voorkomen dat het grootste mandaat domineert. De te tonen capability hangt immers in principe niet af van de omvang van het vermogen van de klant. Voorbeelden van overeenkomsten met GIPS zijn dat alle mandaten in composites ondergebracht moeten zijn, een lijst van composites opvraagbaar is en dat resultaten van opgeheven mandaten niet worden weggelaten.

3 De toekomst van publieke rapportage van rendementen van pensioenfondsen

3.1 Attributieanalyse beleggingsrendement

Van de performancerapportage op het eerste niveau namen we aan dat het met de ethiek wel goed zit. Vermogensbeheerder en trustee hebben een directe relatie en zijn er beide bij gebaat dat rendement wordt vergeleken met een relevante benchmark, om een voorbeeld van een ethisch aspect te noemen. De vergelijking met de benchmark brengt de nuance, de verduidelijking die nodig is. Een negatief rendement op vastrentende waarden wordt genuanceerd door de rentestijging, die ook de benchmark in het rood drukte. De rapportage zal voorts voldoende uitgebreid zijn om alle zaken die in de beheerovereenkomst zijn benoemd en/of die van betekenis zijn in de beleggingsstijl te belichten. Om het rendement op veel meer punten te verduidelijken, zoals bijvoorbeeld het toetsen aan de allocatiebesluiten of aan de beleggingsstijl wordt een rendementsattributie-analyse gebruikt. Zo’n analyse zoomt in op de verschillende samenstellende delen van een portefeuille, zoals bijvoorbeeld sector, en biedt tal van inzichten.

Van de performancerapportage op het eerste niveau namen we aan dat het met de ethiek wel goed zit. Vermogensbeheerder en trustee hebben een directe relatie en zijn er beide bij gebaat dat rendement wordt vergeleken met een relevante benchmark, om een voorbeeld van een ethisch aspect te noemen. De vergelijking met de benchmark brengt de nuance, de verduidelijking die nodig is. Een negatief rendement op vastrentende waarden wordt genuanceerd door de rentestijging, die ook de benchmark in het rood drukte. De rapportage zal voorts voldoende uitgebreid zijn om alle zaken die in de beheerovereenkomst zijn benoemd en/of die van betekenis zijn in de beleggingsstijl te belichten. Om het rendement op veel meer punten te verduidelijken, zoals bijvoorbeeld het toetsen aan de allocatiebesluiten of aan de beleggingsstijl wordt een rendementsattributie-analyse gebruikt. Zo’n analyse zoomt in op de verschillende samenstellende delen van een portefeuille, zoals bijvoorbeeld sector, en biedt tal van inzichten.

In de rapportage aan prospects (niveau 2) eist GIPS geen rendementsattributie. Het voldoen aan ethische uitgangspunten impliceert immers niet het toepassen van een verplicht gesteld middel. GIPS laat wel ruimte om attributieanalyse als ‘supplemental information’ toe te voegen aan een composite rapport. Men zou ook kunnen zeggen dat het doel van GIPS (het faciliteren van de dialoog tussen vermogensbeheerder en prospect) is bereikt voordat attributie in het acquisitietraject aan bod komt. Van attributie of daarmee vergelijkbare analyse is in het acquisitietraject vaak sprake nadat de prospect op basis van vergelijking van GIPS compliant composite rapporten van meerdere vermogensbeheerders tot een short list is gekomen. Attributie helpt in het begrijpen van het beleggingsproces en in het beoordelen van het resultaat en is dus ook op het tweede niveau belangrijk.

Nuance nodig in rapportage pensioenfonds rendement

In de rapportage van beleggingsrendement aan stakeholders (het derde niveau) is van belang dat van zodanige verduidelijking sprake is, dat stakeholders niet tot onterechte oordeelsvorming komen die tot ongelukken leidt. Daarmee zijn kennis en kunde van de stakeholders belangrijk. De ultieme vorm van stakeholder rapportage is dan ook de publieke rapportage, omdat het kennisniveau van de man in de straat (die stakeholder is) over het algemeen laag is en de bereidwilligheid om een oordeel te vormen hoog. Bovenstaand is betoogd dat een faire vergelijking op totaal niveau en op ingezoomde delen van de beleggingsportefeuille middelen zijn om de verduidelijking, de nuance, te brengen.

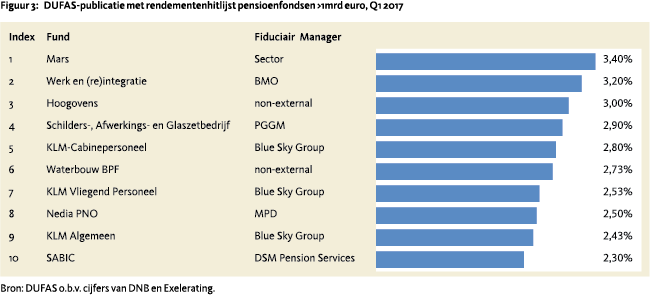

Een voorbeeld van waar dat duidelijk niet lukt, is de rapportage van Dufas van DNB-cijfers waarin zij hitlijsten van absolute rendementen van pensioenfondsen publiceren (zie figuur 3). Het is overigens wel te prijzen dat Dufas en DNB het aandurven om een stap te zetten in dit wespennest van rapporteren over rendement van pensioenfondsen. We moeten immers ergens beginnen. Het is nu zaak de nuance toe te voegen en zulke rapportages ethisch verantwoord te maken. Daarvoor is het nodig een ter zake (attributie-) analyse van het volledige beleggingsproces van een pensioenfonds te maken en de resultaten binnen relevante kaders te beoordelen.

3.2 Vereisten in publieke rapportage van rendementen van pensioenfondsen

In de GIPS performance standaard voor fiduciaire managers definieert de fiduciaire manager composites, waarbij gelijkende trustees (c.q. gelijkende beheerovereenkomsten) samen in een composite zitten. Ten behoeve van de eenvoud zouden we kunnen aannemen dat elke trustee een pensioenfonds is en dat het fonds een bepaald deel van het renterisico van de verplichtingen afdekt. Trustees met een gelijkende rentehedge, bijvoorbeeld binnen de range 60-70%, vormen samen een composite.

In de GIPS performance standaard voor fiduciaire managers definieert de fiduciaire manager composites, waarbij gelijkende trustees (c.q. gelijkende beheerovereenkomsten) samen in een composite zitten. Ten behoeve van de eenvoud zouden we kunnen aannemen dat elke trustee een pensioenfonds is en dat het fonds een bepaald deel van het renterisico van de verplichtingen afdekt. Trustees met een gelijkende rentehedge, bijvoorbeeld binnen de range 60-70%, vormen samen een composite.

Publieke rapportage vergt dan in hoofdzaak twee dingen. Ten eerste mogen verschillende trustees, die in verschillende composites zitten, niet op één hoop worden gegooid. Sparta is geen benchmark voor Feyenoord en andersom. De Dufas-hitlijst wordt in hoofdzaak door de omvang van de rente-hedge bepaald. Daalt de rente, dan was het verstandig een hoog afdekkingspercentage te hebben en staan die pensioenfondsen bovenaan. Bij stijgende rente staan ze onderaan. Zo ontstaat geen inzicht in de kwaliteit van de vele aspecten van het beleggingsbeleid. Het over de bühne krijgen van (de beoordelingen van) die vele aspecten is het tweede punt.

Inzicht, transparantie en faire oordeelsvorming vragen dus om het op juiste wijze ontrafelen en analyseren van alle bijdragen in het beleggingsproces van een pensioenfonds en het op relevante gronden groeperen van pensioenfondsen om oordeelsvorming over pensioenfondsen heen mogelijk te maken.

3.3 Het beleggingsrendement dashboard van een pensioenfondsbestuur

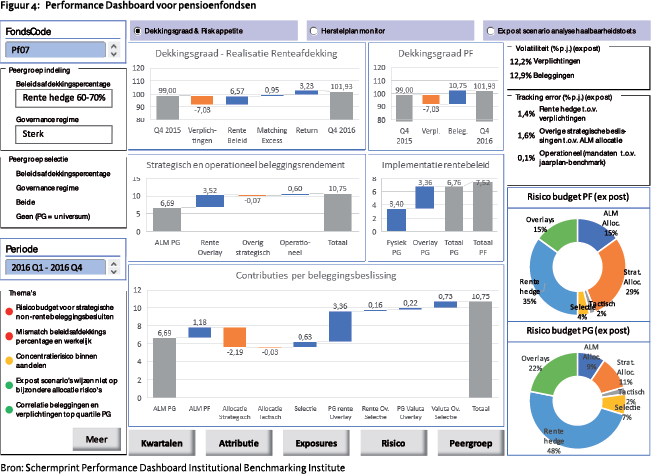

Het beleggingsproces bestaat uit een aantal sub-beslissingsprocessen. Eens in de drie tot vijf jaar is sprake van een ALM-studie, die een lange termijn allocatie van de beleggingen oplevert. Door de beleggingscommissie worden strategische besluiten genomen met een 1-jaars of kortere horizon, die de allocatie bepalen, zoals die wordt vastgelegd in het jaarplan die met de fiduciair manager wordt overeengekomen. Dat jaarplan laat tactische ruimte voor allocatie en selectie. Ook rente- en valutabeleid zijn in hoofdzaak middellange termijn strategische keuzen door de beleggingscommissie met vaak kleine tactische implementatieruimte voor de fiduciair

Het is de taak van het bestuur om sturing te geven aan het functioneren van het beleggingsproces. Daarvoor is evaluatie nodig van de bijdragen van elk sub-beslissingsproces. Niet alleen om de omvang van elke bijdrage juist vast te stellen en fair te evalueren, maar ook om de ex post blijkende omvang van risico’s helder voor ogen te krijgen.

De tactische besluiten van de fiduciaire manager kunnen fair worden beoordeeld door vergelijk met de vooraf vastgestelde benchmark. Evaluatie van de strategische allocatiebeslissingen door de ALM- en beleggingscommissie en de strategische rente- en valutabesluiten hebben niet zo’n benchmark. Peergroep data is nodig om te kunnen evalueren.

Het begint met ter zake inzicht door het bestuur

Wanneer de Nederlandse fiduciaire managers composites hebben gevormd en daar hun klanten in hebben ondergebracht, dan vormt de 60-70% composite samen met die van andere managers een homogene peergroep. Zo ook voor de andere composites. Aan de hand van deze peergroep data is oordeelsvorming mogelijk voor de strategische deelbeslissingen. Oordeelsvorming die voor het bestuur informatie oplevert om al dan niet bij te sturen. De aanpak vergroot het ‘in control’ zijn van het bestuur en dat is waar het feitelijk om gaat.

Wanneer de Nederlandse fiduciaire managers composites hebben gevormd en daar hun klanten in hebben ondergebracht, dan vormt de 60-70% composite samen met die van andere managers een homogene peergroep. Zo ook voor de andere composites. Aan de hand van deze peergroep data is oordeelsvorming mogelijk voor de strategische deelbeslissingen. Oordeelsvorming die voor het bestuur informatie oplevert om al dan niet bij te sturen. De aanpak vergroot het ‘in control’ zijn van het bestuur en dat is waar het feitelijk om gaat.

Pensioenfondsen zijn bekend met de FTK-rapportage die zij elk kwartaal aan DNB leveren. Die data, aangevuld met enkele ontbrekende gegevens zoals de lange termijn ALM allocatie, kunnen worden gebruikt om peergroup data vast te stellen en om vervolgens per pensioenfonds een specifieke analyse te maken. Een voorbeeld hiervan is gegeven in figuur 4. Het op deze wijze analyseren van de data leidt er toe dat gefundeerd kan worden aangegeven of er thema’s zijn waar het bestuur aandacht aan zou moeten besteden en welke dat zijn.

(Publieke) stakeholder rapportage van rendement van een pensioenfonds is niet meer het op één hoop gooien van alle fondsen, maar gebeurt binnen relevante kaders (benchmarks en peergroep data) en is op basis van volledig inzicht in de prestaties van het fonds. Het derde niveau van rapportage van rendement is dan net zoals de eerste twee niveaus ethisch verantwoord en met diepgang. Rest nog het doortrekken van de voetbal-parallel om de stakeholder in de straat vertrouwd te maken met de prestaties van pensioenbeleggen.

Noot

- Drs. Corné Reniers RBA was in de jaren 1999- 2007 achtereenvolgens lid en voorzitter van de VBA Commissie Investment Performance Measurement. Momenteel is hij lid van het GIPS Interpretations Subcommittee en werkzaam als zelfstandig consultant. Hij is associate bij Institutional Benchmarking Institute en bij Probability Partners.

in VBA Journaal door Corné Reniers