‘Game changer’, ‘disruptor’, ‘tsunami’: alle clichés worden gebruikt om de gevolgen van MiFID II voor beleggingsresearch aan te geven. Vanaf januari 2018 geldt de ‘unbundling’ van research die de kosten van research zichtbaar moet maken, kosten die worden geschat op 5 miljard euro wereldwijd2 . Het prijskaartje dient nu daadwerkelijk betaald te worden. Research is namelijk in beginsel gelijk aan provisie, zo stellen de toezichthouders. Voorbij zijn de tijden dat professionele beleggers zonder directe kosten gebruik konden maken van analistenonderzoek. De vraag is dan wie de investeringen voor research gaat betalen, nu brokers de kosten niet meer terugverdienen via de commissies die ze ontvangen voor het uitvoeren van transacties. Dit artikel neemt de nieuwe regels onder de loep en beschrijft de gevolgen voor de verschillende partijen. Recente onderzoeken wijzen op ingrijpende gevolgen.

De oude praktijk van bundled commissies

In september 2007, vlak voor de invoering van de MiFID-richtlijn, werd bij de Europese Commissie een brief bezorgd van de Britse Treasury. De boodschap was dat in het Verenigd Koninkrijk de eigen regels op het gebied van beleggingsresearch en andere tegemoetkomingen van toepassing zouden blijven. Volgens het Britse ministerie van Financiën schoot MiFID tekort in vergelijking met de regelgeving die in het VK al eerder in gang was gezet om de ‘bundling’ van transacties binnen de perken te houden. De huidige nieuwe regels in MiFID II op het gebied van research zijn dan ook voor een groot deel terug te voeren op aanhoudende initiatieven vanuit Londen. Waarom die focus op beleggingsresearch? Vermogensbeheerders zijn in de loop van de tijd meer gebruik gaan maken van aangeboden diensten van brokers. Volgens de toezichthouders was er een prikkel ontstaan om brokers eerder te selecteren op de kwaliteit van deze diensten dan op de kostprijs van de transacties. Kortom: het had er alle schijn van dat de prioriteit niet meer lag bij het voor de klant efficiënt houden van de operationele kosten. Het systeem van ‘bundelen’ van beleggingsresearch is ontstaan in de jaren ’60 en ’70 toen er nog vaste minimumtarieven voor transacties bestonden en brokers aanvullende diensten aanboden om zich te onderscheiden. Naast het aanbieden van analistenrapporten kan als ‘soft commission’ ook het aanbieden van soft- en hardware vallen (zoals een datasysteem van Bloomberg), of het faciliteren van toegang tot het management van beursgenoteerde ondernemingen. Na het afschaffen van de minimumtarieven bij de ‘Big Bang’ in het midden van de jaren ’80 bleef het systeem van ‘ soft commissions’ bestaan. Bundling van research is direct gekoppeld aan de transacties. Aanvankelijk vond dit vaak plaats zonder een formele overeenkomst: door zaken te doen met een bepaalde broker kreeg een beleggingsonderneming toegang tot research. ‘Softing’ is in essentie hetzelfde maar vaak explicieter geregeld. Op basis van een overeenkomst kan een beleggingsonderneming orders aan een broker geven en in ruil daarvoor worden ‘soft dollars’ ter beschikking gesteld die kunnen worden gebruikt om diensten in te kopen bij derden, zoals bijvoorbeeld een datasysteem. Het Britse Ministerie van Financiën wees in 2001 als eerste op de potentiële belangenconflicten. “This system creates an artificial bias for fund managers to have services provided by the sell-side, distorting competition, since the costs for these will not be scrutinised by the client and are not a direct charge to the fund manager’s profit. In effect, the fund manager outsources a business input to the sell-side with the cost charged directly to the client”. Dit Paul Myners-report zette in het VK een reeks toezichtsmaatregelen in gang.

In september 2007, vlak voor de invoering van de MiFID-richtlijn, werd bij de Europese Commissie een brief bezorgd van de Britse Treasury. De boodschap was dat in het Verenigd Koninkrijk de eigen regels op het gebied van beleggingsresearch en andere tegemoetkomingen van toepassing zouden blijven. Volgens het Britse ministerie van Financiën schoot MiFID tekort in vergelijking met de regelgeving die in het VK al eerder in gang was gezet om de ‘bundling’ van transacties binnen de perken te houden. De huidige nieuwe regels in MiFID II op het gebied van research zijn dan ook voor een groot deel terug te voeren op aanhoudende initiatieven vanuit Londen. Waarom die focus op beleggingsresearch? Vermogensbeheerders zijn in de loop van de tijd meer gebruik gaan maken van aangeboden diensten van brokers. Volgens de toezichthouders was er een prikkel ontstaan om brokers eerder te selecteren op de kwaliteit van deze diensten dan op de kostprijs van de transacties. Kortom: het had er alle schijn van dat de prioriteit niet meer lag bij het voor de klant efficiënt houden van de operationele kosten. Het systeem van ‘bundelen’ van beleggingsresearch is ontstaan in de jaren ’60 en ’70 toen er nog vaste minimumtarieven voor transacties bestonden en brokers aanvullende diensten aanboden om zich te onderscheiden. Naast het aanbieden van analistenrapporten kan als ‘soft commission’ ook het aanbieden van soft- en hardware vallen (zoals een datasysteem van Bloomberg), of het faciliteren van toegang tot het management van beursgenoteerde ondernemingen. Na het afschaffen van de minimumtarieven bij de ‘Big Bang’ in het midden van de jaren ’80 bleef het systeem van ‘ soft commissions’ bestaan. Bundling van research is direct gekoppeld aan de transacties. Aanvankelijk vond dit vaak plaats zonder een formele overeenkomst: door zaken te doen met een bepaalde broker kreeg een beleggingsonderneming toegang tot research. ‘Softing’ is in essentie hetzelfde maar vaak explicieter geregeld. Op basis van een overeenkomst kan een beleggingsonderneming orders aan een broker geven en in ruil daarvoor worden ‘soft dollars’ ter beschikking gesteld die kunnen worden gebruikt om diensten in te kopen bij derden, zoals bijvoorbeeld een datasysteem. Het Britse Ministerie van Financiën wees in 2001 als eerste op de potentiële belangenconflicten. “This system creates an artificial bias for fund managers to have services provided by the sell-side, distorting competition, since the costs for these will not be scrutinised by the client and are not a direct charge to the fund manager’s profit. In effect, the fund manager outsources a business input to the sell-side with the cost charged directly to the client”. Dit Paul Myners-report zette in het VK een reeks toezichtsmaatregelen in gang.

De kapstok om de ‘unbundling’ van research aan op te hangen werd in MiFID II gevonden in artikel 24 lid 8 dat bepaalt dat een beleggingsadviseur of een vermogensbeheerder bij de dienstverlening aan een cliënt geen provisies aanvaardt en behoudt die worden betaald door een derde. De regel is vervolgens door de Europese toezichthouders, verenigd in ESMA, samen met de Commissie verder uitgewerkt in artikel 13 van de Gedelegeerde Richtlijn van 7 april 2016 die deel uitmaakt van MiFID 2. Na ruim 16 jaar klinkt de visie uit het Myners-report duidelijk door in MiFID II.

Beleggingsresearch en Commission Sharing Agreements

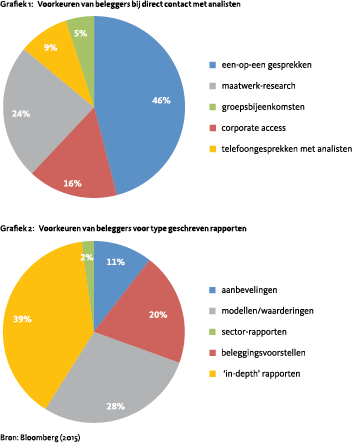

Beleggingsresearch is een belangrijke bron voor ‘alfa’ en komt zowel de asset manager als de eindklant ten goede. Vanzelfsprekend heeft research verschillende verschijningvormen: van direct contact met analisten tot geschreven rapporten, van ‘corporate access’ tot beleggingsvoorstellen. Volgens een onderzoek van Bloomberg uit 2015 zien de voorkeuren van asset managers voor respectievelijk direct contact (grafiek 1) en geschreven rapporten (grafiek 2) er als volgt uit:

Het merendeel van deze vormen van research verloopt vanaf 2006 via Commission Sharing Agreements (CSA’s). Deze CSA’s werden voor het eerst in de VK in het leven geroepen om de markt voor orderuitvoeringen enerzijds en voor research anderzijds duidelijk af te bakenen. Bij dit systeem sluit een vermogensbeheerder een overeenkomst met enkele ‘full service’ brokers waar hij zijn beleggingstransacties wil laten uitvoeren. In een CSA kan worden afgesproken dat bij transactiekosten van bijvoorbeeld 15 basispunten, de uitvoering 7 basispunten kost en dat 8 basispunten ter besteding aan research in de boeken komt. Het verschil met het systeem van bundelen is dat de broker op grond van de CSA het researchgedeelte van de commissie afzonderlijk beheert, gewoonlijk voor een periode van drie of zes maanden. Het aldus opgespaarde bedrag kan op verzoek van de vermogensbeheerder aan research worden besteed, hetzij bij de betreffende broker zelf, hetzij bij een onafhankelijke researchprovider. De vermogensbeheerder bepaalt wanneer en waarvoor de researchpot aangesproken wordt. Bij een normale ‘bundling’ wordt op basis van transacties bij een full service broker alleen de research van die specifieke broker ontvangen en eventueel gewenste research van andere partijen wordt uit eigen middelen betaald. CSA’s werden snel populair: een onderzoek van Oxera uit 2009, dat werd uitgevoerd in opdracht van de Britse toezichthouder, laat zien dat meer dan 70% van de commissiebetalingen binnen en buiten het VK via dit CSA-model liep. In de ogen van de toezichthouders spoort dit model echter niet met de bedoelingen van MiFID II, zoals eind 2014 uit een advies van ESMA bleek. Er blijft bij een ‘klassieke’ CSA namelijk een direct verband bestaan tussen geld voor research en het transactievolume bij de betreffende broker. Ook ontbreekt de garantie dat de kosten eerlijk over de cliëntportefeuilles verdeeld worden.

Het merendeel van deze vormen van research verloopt vanaf 2006 via Commission Sharing Agreements (CSA’s). Deze CSA’s werden voor het eerst in de VK in het leven geroepen om de markt voor orderuitvoeringen enerzijds en voor research anderzijds duidelijk af te bakenen. Bij dit systeem sluit een vermogensbeheerder een overeenkomst met enkele ‘full service’ brokers waar hij zijn beleggingstransacties wil laten uitvoeren. In een CSA kan worden afgesproken dat bij transactiekosten van bijvoorbeeld 15 basispunten, de uitvoering 7 basispunten kost en dat 8 basispunten ter besteding aan research in de boeken komt. Het verschil met het systeem van bundelen is dat de broker op grond van de CSA het researchgedeelte van de commissie afzonderlijk beheert, gewoonlijk voor een periode van drie of zes maanden. Het aldus opgespaarde bedrag kan op verzoek van de vermogensbeheerder aan research worden besteed, hetzij bij de betreffende broker zelf, hetzij bij een onafhankelijke researchprovider. De vermogensbeheerder bepaalt wanneer en waarvoor de researchpot aangesproken wordt. Bij een normale ‘bundling’ wordt op basis van transacties bij een full service broker alleen de research van die specifieke broker ontvangen en eventueel gewenste research van andere partijen wordt uit eigen middelen betaald. CSA’s werden snel populair: een onderzoek van Oxera uit 2009, dat werd uitgevoerd in opdracht van de Britse toezichthouder, laat zien dat meer dan 70% van de commissiebetalingen binnen en buiten het VK via dit CSA-model liep. In de ogen van de toezichthouders spoort dit model echter niet met de bedoelingen van MiFID II, zoals eind 2014 uit een advies van ESMA bleek. Er blijft bij een ‘klassieke’ CSA namelijk een direct verband bestaan tussen geld voor research en het transactievolume bij de betreffende broker. Ook ontbreekt de garantie dat de kosten eerlijk over de cliëntportefeuilles verdeeld worden.

De nieuwe regels

Samengevat zijn de bepalingen van MiFID II als volgt. Research heeft het risico van ‘inducement’, dit is een kenmerkend begrip van de MiFID waarmee provisie (in brede zin) wordt aangeduid. Research kwalificeert in beginsel als provisie, tenzij de beleggingsonderneming ervoor betaalt. Wanneer research als provisie wordt beschouwd, betekent dit dat de research niet mag worden ontvangen als het provisieverbod van toepassing is. Een beleggingsonderneming kan de research wel uit haar eigen middelen betalen: dat is verreweg de eenvoudigste manier. De alternatieve route is om de kosten in rekening te brengen bij de klant. Wanneer de keuze valt op het laten betalen door de klant, dan zijn twee opties mogelijk:

- de kosten van de research direct bij de klant in rekening brengen via een separate rekening, de Research Payment Account (RPA), of

- deze in rekening brengen door een opslag op de transactiekosten via een ‘ontbundelde’ CSA.

Overal binnen een beleggingsonderneming moet men zich bewust zijn van de regels omtrent het gebruik van research

Aan beide opties zijn strenge eisen verbonden. Zo moet het bedrag dat voor research in rekening wordt gebracht gebaseerd zijn op een jaarlijks budget dat de vermogensbeheerder in overleg met de klant heeft vastgesteld en dat niet mag worden overschreden. Daarnaast moet de klant een ‘beleidsdocument’ krijgen over het gebruik van beleggingsresearch voor verschillende beleggingsstrategieën van de asset manager en hoe de kosten verdeeld worden over de verschillende portefeuilles van cliënten. Uiteraard mag het bedrag nooit afhankelijk zijn van het transactievolume en/of de waarde van de uitgevoerde transacties.

Uitzonderingen

MiFID II geeft geen afgebakende definitie van research. Voor de interpretatie van de regels biedt ESMA wel een richtsnoer in de vorm van Q&A’s die regelmatig worden bijgewerkt, terwijl nationale toezichthouders eveneens als vraagbaak kunnen optreden. Maar de beoordeling van de ‘inducement risk’ ligt uiteindelijk bij de gebruiker van research. Het is de verantwoordelijkheid van elke beleggingsonderneming om te bepalen of een document van een ‘research provider’ onder de noemer research van de MiFID-regels valt, ook al staat er bijvoorbeeld een disclaimer boven dat het geen research is. Op elk niveau van een beleggingsonderneming moet men zich hiervan bewust zijn en dient ongewenste toezending gerapporteerd te worden. De keuze is dan tussen betalen of ‘return to sender’. Wat nog wel zonder vergoeding ontvangen mag worden is research dat onder de noemer valt van ‘kleine niet-geldelijke vergoeding’, in de sfeer van ‘algemene, generieke rapporten met korte termijnbeschouwingen over de economie of bedrijfsresultaten’. Het criterium is niet eenduidig: ook hier moet de ontvanger beoordelen of het voor hemzelf geen substantiële toegevoegde waarde biedt en of het niet in strijd is met de verplichting om te handelen in het belang van de klant. Wat inmiddels wel duidelijk geen provisie is3:

- als research algemeen toegankelijk is, bijvoorbeeld gepubliceerd op een website;

- als bij een primaire emissie de emittent researchmateriaal voor alle beleggingsondernemingen beschikbaar stelt.

Keuzes

De keuze is dus grofweg tussen het laten betalen door de klant of het de kosten via de eigen verliesen winstrekening te laten lopen. Deze keuze hangt af van een aantal factoren: de mate waarin gebruik wordt gemaakt van externe research; de complexiteit om een aparte rekening op te zetten en de gevolgen voor de cliëntenovereenkomsten; de onzekerheid over het uitwisselen van research tussen firma’s en jurisdicties; en de problematiek van het opzetten van verschillende regimes voor binnen en buiten de EU. Op dit laatste punt is overigens eind oktober 2017 wel een belangrijk besluit genomen. Waar volgens Amerikaanse regelgeving brokers geen betaling voor research mogen ontvangen, heeft de SEC in overleg met de Europese Commissie besloten een ‘no action relief’ letter te hanteren en de gevolgen van MiFID II over een lange periode te monitoren om medio 2020 een definitief besluit te kunnen nemen. Voor de asset managers in de EU maakt het overigens niet uit of de research provider binnen of buiten de EU gevestigd is. Beleggingsondernemingen moeten voor analistenrapporten een factuur krijgen, ook al is er sprake van een grensoverschrijdende intergroeps-relatie.

De keuze is dus grofweg tussen het laten betalen door de klant of het de kosten via de eigen verliesen winstrekening te laten lopen. Deze keuze hangt af van een aantal factoren: de mate waarin gebruik wordt gemaakt van externe research; de complexiteit om een aparte rekening op te zetten en de gevolgen voor de cliëntenovereenkomsten; de onzekerheid over het uitwisselen van research tussen firma’s en jurisdicties; en de problematiek van het opzetten van verschillende regimes voor binnen en buiten de EU. Op dit laatste punt is overigens eind oktober 2017 wel een belangrijk besluit genomen. Waar volgens Amerikaanse regelgeving brokers geen betaling voor research mogen ontvangen, heeft de SEC in overleg met de Europese Commissie besloten een ‘no action relief’ letter te hanteren en de gevolgen van MiFID II over een lange periode te monitoren om medio 2020 een definitief besluit te kunnen nemen. Voor de asset managers in de EU maakt het overigens niet uit of de research provider binnen of buiten de EU gevestigd is. Beleggingsondernemingen moeten voor analistenrapporten een factuur krijgen, ook al is er sprake van een grensoverschrijdende intergroeps-relatie.

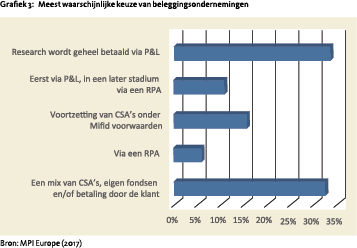

Aan de vooravond van de implementatie van MiFID werd nog lang getwijfeld aan de definitieve keuze, al leek het zelf betalen voor research de meest voor de hand liggende optie te zijn zoals uit grafiek 3 blijkt.

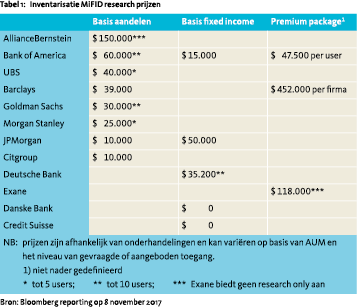

Het zelf betalen door asset managers van researchkosten lijkt in de praktijk verreweg de voorkeur te hebben gekregen. Uit een overzicht van de Financial Times medio oktober 2017 blijkt dat op dat moment al 54 van de 65 grootste internationale asset managers besloten hadden om zelf voor research te betalen, slechts een vijftal wilden het aan klanten doorberekenen en zes asset managers moesten nog de knoop doorhakken. De uitdaging voor die meerderheid van de vermogensbeheerders is dan wel om de uitgaven voor kwalitatief goede research te matchen met de lagere transactiekosten, die dan immers op basis van ‘execution only’ gemaakt worden. Voor de aanbieders van research zelf is het een uitdaging om een objectieve prijs voor research vast te stellen. Volgens een Bloombergonderzoek uit november 2017 lagen de prijzen aan de vooravond van de inwerkingtreding van MiFID 2 op het volgende niveau (tabel 1).

Het zelf betalen door asset managers van researchkosten lijkt in de praktijk verreweg de voorkeur te hebben gekregen. Uit een overzicht van de Financial Times medio oktober 2017 blijkt dat op dat moment al 54 van de 65 grootste internationale asset managers besloten hadden om zelf voor research te betalen, slechts een vijftal wilden het aan klanten doorberekenen en zes asset managers moesten nog de knoop doorhakken. De uitdaging voor die meerderheid van de vermogensbeheerders is dan wel om de uitgaven voor kwalitatief goede research te matchen met de lagere transactiekosten, die dan immers op basis van ‘execution only’ gemaakt worden. Voor de aanbieders van research zelf is het een uitdaging om een objectieve prijs voor research vast te stellen. Volgens een Bloombergonderzoek uit november 2017 lagen de prijzen aan de vooravond van de inwerkingtreding van MiFID 2 op het volgende niveau (tabel 1).

De grote uitdaging voor brokers is om een objectieve prijs voor research vast te stellen

Een ander probleem is als research meerdere asset-klassen bestrijkt en hoe de kosten dan toe te wijzen aan een specifieke component. Dit raakt ook het probleem bij het verhandelen van vastrentende waarden. Waar bij aandelentransacties de betaalde commissies duidelijk te onderscheiden zijn, is er op de vastrentende markt slechts sprake van een ‘spread’ tussen bied- en laatprijzen. De nieuwe regels zijn dan lastig te implementeren.

Gevolgen en verwachtingen

Recente analyses van McKinsey en Oliver Wyman wijzen uit dat de MiFID II-regels in de loop van de tijd wereldwijd toegepast gaan worden, op korte termijn buiten Europa al voor 40% tot 60% maar verder groeiend in de toekomst. Consultant Oliver Wyman schat de wereldwijde opbrengst voor brokers van aandelentransacties op $ 60 miljard, waarvan $ 5 miljard aan research gealloceerd kan worden. Als de trend naar het zelf betalen door beleggingsondernemingen doorzet, moet het effect op de operationele kosten niet onderschat worden. Naar verwachting leidt dit naar een substantiële verhoging van de operationele kosten, resulterend in een winstafname van asset managers waarvan de schattingen uiteenlopen van 4-7% (Oliver Wyman) tot 15-20% voor Europese beleggingsondernemingen (McKinsey).

Recente analyses van McKinsey en Oliver Wyman wijzen uit dat de MiFID II-regels in de loop van de tijd wereldwijd toegepast gaan worden, op korte termijn buiten Europa al voor 40% tot 60% maar verder groeiend in de toekomst. Consultant Oliver Wyman schat de wereldwijde opbrengst voor brokers van aandelentransacties op $ 60 miljard, waarvan $ 5 miljard aan research gealloceerd kan worden. Als de trend naar het zelf betalen door beleggingsondernemingen doorzet, moet het effect op de operationele kosten niet onderschat worden. Naar verwachting leidt dit naar een substantiële verhoging van de operationele kosten, resulterend in een winstafname van asset managers waarvan de schattingen uiteenlopen van 4-7% (Oliver Wyman) tot 15-20% voor Europese beleggingsondernemingen (McKinsey).

Al vanaf de start van de consultatiefase in 2014 waren in de sector de volgende verwachtingen te horen:

- op zoek naar ‘alfa’ zal er, in combinatie met kosten efficiency, aan de ‘buy-side’ een strengere selectie plaatsvinden waardoor de vraag zal dalen en het aantal analisten zal afnemen. Volgens onderzoekers McKinsey (2017) en de Boston Consulting Group (2016) kan het totale budget voor research de komende drie jaar met 25-30% afnemen.

- Research inzake small caps kan hiervan de dupe worden. Dit zou uiteindelijk ten koste kunnen gaan van de liquiditeit en performance van bepaalde aandelen en obligaties.

- Aan de andere kant wordt een specialisatie van research verwacht. Gebruikers van research zullen kwaliteitseisen gaan stellen en daarbij van meerdere aanbieders gebruik gaan maken. Dit biedt weer kansen voor niche-players. Ook dienen zich partijen aan die online research van diverse partijen te koop aanbieden, bijvoorbeeld het Britse RSRCHXchange.

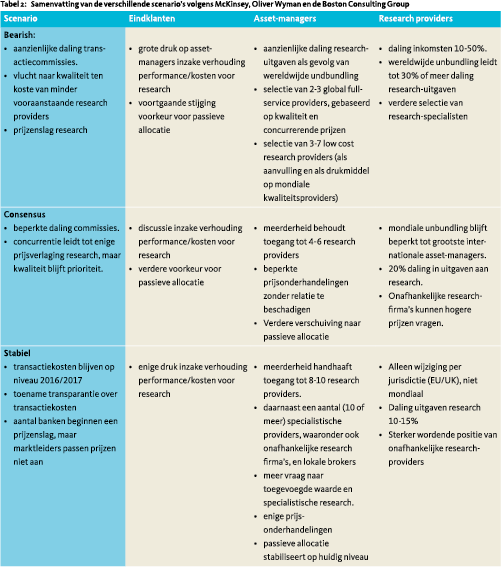

In tabel 2 zijn de conclusies uit genoemde onderzoeksrapporten samengevat. Hieruit komt een beeld naar voren met drie mogelijke scenario's waaronder een mogelijke verdere verschuiving van actieve naar passieve allocatie.

Conclusie

Goede beleggingsresearch komt uiteindelijk ten goede aan de eindklant. Dit uitgangspunt staat niet ter discussie, maar MiFID II voegt er een transparantievereiste aan toe. Dat research een prijskaartje krijgt is een logisch vervolg op de al langer bestaande provisienorm. De gevolgen voor marktpartijen zijn ingrijpend, zowel voor de sell-side als de buy-side. Banken en brokers moeten van beleggingsresearch een profit center op zich zien te maken. Asset managers krijgen te maken met een extra kostenpost en staan voor ingrijpende keuzes. In de loop van 2018 en de daaropvolgende jaren zal de impact van MiFID II op research in volle omvang zichtbaar worden.

Noten

- Drs. Frank Dankers RBA is bestuurder van een family office, tevens verbonden aan Alpha Research. Eelco Ubbels RBA is directeur van Alpha Research. Dit artikel is afgesloten in december 2017.

- Oliver Wyman, Research Unbundling, september 2017.

- Hoewel ESMA het (nog) niet aangeeft voegt de Franse toezichthouder AMF hieraan toe dat research zonder betaling ook op proef mag worden ontvangen, onder de voorwaarde dat de periode niet langer dan drie maanden is.

in VBA Journaal door Frank Dankers (l), Eelco Ubbels (r)