Stel, de wereld kent twee markten waar dezelfde titels worden verhandeld. Op de ene markt kost een eenheid de helft van hetgeen men op de andere wil betalen. Wat doet een rationeel mens? Die arbitreert tot beide prijzen gelijk liggen.

Stel, de wereld kent twee markten waar dezelfde titels worden verhandeld. Op de ene markt kost een eenheid de helft van hetgeen men op de andere wil betalen. Wat doet een rationeel mens? Die arbitreert tot beide prijzen gelijk liggen.

Nobelprijswinnaar James Tobin schreef in 1969 een artikel waarin hij stelde dat de marktwaarde van alle beursgenoteerde, niet-financiële ondernemingen ongeveer overeen zou moeten stemmen met hun onderliggende totale activa minus hun totale schulden. Tobin noemde deze ratio q.

q = Value of Stock Market / Corporate Net Worth

Waar Tobin slechts een stelling kon poneren, hebben de Britse beleggingsstrateeg Andrew Smithers en de wetenschapper Stephen Wright zich een dataset verschaft die q voor Wall Street over de afgelopen eeuw op kwartaalbasis berekent. Met deze reeks en de constatering dat q onderhevig is aan mean reversion komen zij voor de Amerikaanse aandelenmarkt tot een strategische allocatie op zeer lange termijn. Hun boodschap luidt even simpel als doeltreffend: zolang q binnen normale grenzen blijft, dienen beleggers hun aandelenpositie te maximeren. In die fase bieden aandelen immers een superieur rendement ten opzichte van vastrentende waarden. Alleen als q te ver boven de gebruikelijke marge rond het gemiddelde uitstijgt, neemt de kans op een correctie dusdanig toe dat zij beter tijdelijk genoegen kunnen nemen met een laag rendement dan koersverlies te lijden. Momenteel staat q op een extreem hoog niveau.

Het boek Valuing Wall Street, Protecting Wealth in Turbulent Markets heeft als centrale conclusie, dat een substantiële daling van de Amerikaanse aandelenmarkt onafwendbaar is. Daarenboven voorspellen de schrijvers een zware recessie voor de Verenigde Staten aan het begin van het nieuwe millennium.

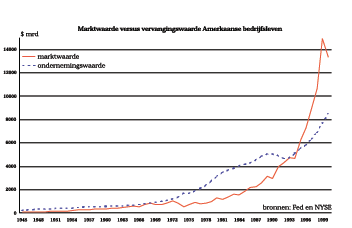

Smithers en Wright gaan diep in op q, maar de lezer moet langdurig zoeken om de bronnen van de gebruikte reeksen te achterhalen. Navorsing leert, dat de Corporate Net Worth sinds 1945 door de Federal Reserve Board wordt gepubliceerd in de Flow of Funds Accounts (Tabel B 102). De auteurs hebben de dataset vanaf het begin van deze eeuw aangevuld op basis van eigen onderzoek. Voor de gegevens over de aandelenmarkt grijpen zij terug op de door Jeremy Siegel samengestelde tijdreeksen. Wat stelt q nu eigenlijk voor? Deze ratio geeft de verhouding aan tussen de waardering die beleggers aan alle beursgenoteerde ondernemingen geven versus de vervangingswaarde van deze ondernemingen. Immateriële activa (intangible assets) blijven buiten beschouwing. Bij benadering valt de noemer ook te vertalen in de marktwaarde van de kapitaalgoederenvoorraad, ofwel de geaccumuleerde waarde van alle ingehouden winsten. Op lange termijn dienen de beurskoersen zich dus in lijn hiermee te bewegen.

Het moge niet verwonderen dat de aandelenmarktwaarde drie maal heftiger fluctueert dan de onderliggende waarde. Desondanks komt q gemiddeld over de afgelopen honderd jaar uit op 0,65. De auteurs wijten dit wat verrassend lage quotiënt aan meetfouten in de noemer en het verschil tussen de economische en de balanstechnische waarde van de activa.

Het moge niet verwonderen dat de aandelenmarktwaarde drie maal heftiger fluctueert dan de onderliggende waarde. Desondanks komt q gemiddeld over de afgelopen honderd jaar uit op 0,65. De auteurs wijten dit wat verrassend lage quotiënt aan meetfouten in de noemer en het verschil tussen de economische en de balanstechnische waarde van de activa.

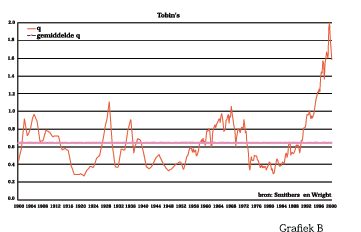

In de loop van de afgelopen eeuw vertoont q een relatief stabiel beeld met enkele scherpe pieken. In 1905, 1929, 1936, 1968, 1972 en vanaf 1994 doen zich heftige erupties voor, waarbij telkenmale mean reversion, een terugkeer naar het gemiddelde, optreedt (zie grafiek B). Daarbij pleegt q iedere uitbraak naar boven te revancheren met neerwaartse overdrijving. Begin 2000 stond q op een nooit eerder vertoond niveau van ruim twee. Daartoe aangezet door onrealistische verwachtingen waren beleggers blijkbaar bereid om uitzonderlijk veel meer voor ondernemingen te betalen op de beurs dan de onderliggende waarde rechtvaardigde. Het elastiek van de mean reversion werkt evenwel onverbiddelijk, zoals menig belegger het afgelopen jaar heeft ervaren.

De simpele strategie van Smithers en Wright kent evenwel een tekortkoming. Zij laten de afkapgrens voor q aan de lezer over. Stellen we deze bijvoorbeeld op een gebruikelijke twee maal de standaarddeviatie, dan blijkt de marge te ruim. Zelfs één sigma behoedt de aandeelhouder onvoldoende voor een koersval. Maar tegelijkertijd zou deze ook de volledige hausse sinds begin 1993 hebben gemist. In een wereld waar beleggers per kwartaal worden afgerekend, kan geen portefeuillebeheerder zeven jaar op zijn gelijk wachten.

Q houdt bovendien geen rekening met het toenemend belang van winstgeneratoren die niet op de balans staan, zoals kennis en netwerken. Beleggers waarderen deze immateriële activa blijkbaar wel gezien de constant te hoge beurskoersen in de afgelopen jaren. Helaas stappen de auteurs wat lichtvoetig over deze netelige vraag heen, terwijl een verzoek om nadere uitleg onbeantwoord bleef.

Toch biedt q beleggers meer houvast dan meer traditionele verhoudingsgetallen, laat staan de veelal intuïtieve wijsheden die beleggingsgoeroes over de markt uitstrooien. Om met de auteurs te spreken: je kunt het ze niet kwalijk nemen; het is hun broodwinning om aandelen te verkopen. Valuing Wall Street toont systematisch het feilen van maatstaven aan als de al dan niet gecorrigeerde koerswinstverhouding of het dividendrendementen. Ook de verhouding tussen de totale opbrengst van aandelen en vastrentende waarde blijkt onbruikbaar, terwijl de gangbare dividend discount-modellen eveneens aan de kaak worden gesteld. Meer geavanceerde waarderingstechnieken blijven buiten beschouwing, aangezien die veelal betrekking hebben op individuele aandelen en niet op de markt als geheel.

Toch biedt q beleggers meer houvast dan meer traditionele verhoudingsgetallen, laat staan de veelal intuïtieve wijsheden die beleggingsgoeroes over de markt uitstrooien. Om met de auteurs te spreken: je kunt het ze niet kwalijk nemen; het is hun broodwinning om aandelen te verkopen. Valuing Wall Street toont systematisch het feilen van maatstaven aan als de al dan niet gecorrigeerde koerswinstverhouding of het dividendrendementen. Ook de verhouding tussen de totale opbrengst van aandelen en vastrentende waarde blijkt onbruikbaar, terwijl de gangbare dividend discount-modellen eveneens aan de kaak worden gesteld. Meer geavanceerde waarderingstechnieken blijven buiten beschouwing, aangezien die veelal betrekking hebben op individuele aandelen en niet op de markt als geheel.

Voor liefhebbers van de risicopremie bevat het boek nog een kort onderzoek waaruit blijkt dat deze de laatste jaren juist oploopt in plaats van afneemt.

De grote waarde van het zeer toegankelijke, zij het wat breedsprakige Valuing Wall Street zit in de schat aan langjarige informatie en de daarmee toegepaste beleggingsfilosofie. Ofschoon q een robuustere allocatiebasis biedt dan menige andere waarderingsindicator, wordt de praktische bruikbaarheid beperkt door de onzekerheid over het moment waarop mean reversion optreedt. Helaas blijkt het nog steeds eenvoudiger om de koersbewegingen over de afgelopen eeuw te verklaren dan die voor het komende jaar te voorspellen.

in VBA Journaal door Drs. Ph.D.H. Menco RBA