Introductie

Introductie

In een recent artikel schrijft Chris Culp dat de opkomst van risk management technieken te vergelijken is met de eerste wereldoorlog: die oorlog was verre van onontkoombaar, maar door enkele omstandigheden die samenvielen ontplofte het kruid in Sarajevo en volgde wat de Engelsen nog steeds The Great War noemen.

De parallel betreft in de ogen van Culp1 de toevallige samenkomst van debacles begin jaren ’90 (met name Orange County2, Metallgesellschaft, Sumitomo, Daiwa en Barings) die de hele wereld – inclusief regelgevers – in rep en roer bracht. Dit leidde tot een risk management focus met veel aandacht voor de restrictieve kant en weinig aandacht meer voor de goede kanten van risico: opportunities voor rendement.

Net als de eerste wereldoorlog had deze eenzijdige risk-focus volgens hem niet als ‘fase’ te hoeven hebben bestaan, maar kwam dit tot stand door een paar toevallige debacles. En zonder deze overdreven risk-only focus had risk management zich zijns inziens mogelijk geleidelijk en op rationele gronden stap voor stap ontwikkeld in de richting van de ‘logische noemer binnen finance’, waarbij ‘risk-based’ kapitaal optimaal wordt ingezet als instrument om riskreturn te optimaliseren. Dit is nu ook gebeurd, maar op een geforceerde wijze, aldus zijn conclusie.

Deze visie op de ontwikkeling van risk management lijkt de gehele dialectiek van de 18e eeuwse filosoof Wilhelm Hegel ter discussie te stellen. En dat terwijl er juist in het omgaan met (het bewust nemen van) risico’s een bevestiging lijkt te liggen in de stelling dat er eerst een felle reactie (antithese) op een stelling (these) moet komen en daarna pas de voordelen van die twee in een ‘betere’ oplossing (synthese) verder gaan3. In de context van ‘risk management’ vertaalt dit zich voor de bankwereld in een periode (jaren ’80, begin jaren ‘90) met returnonly gericht denken. Deze periode werd gevolgd door een reactie (midden jaren ’90) gericht op risk-only denken, langzaam convergerend naar de risk-(adjusted-)return gerichte RAROC4 benadering, die de laatste 5 jaar gemeengoed is geworden binnen bancaire instellingen5.

In deze zin zijn de debacles van begin jaren ’90 niet zozeer een toevallige ontploffing van een kruidvat. De reacties daarop betekenden dus ook niet een ‘onnodige oorlog tegen risk-takers’, maar een noodzakelijk onderdeel – en logisch gevolg gegeven marktinnovaties – van pas na een tussenfase als bewustwordingsproces tot een wereld te komen, waarin return wordt geoptimaliseerd op basis van risico-gecorrigeerde methodes.

Bovenstaande historische ontwikkeling geldt voor banken in de afgelopen 15 jaar. Institutionele beleggers zitten op een iets ander pad (lontje in kruidvat meer op gebied aandelencrisis en lage rente van de laatste jaren), waarbij de synthese hier nog enigszins in een vroeger stadium verkeert, maar daarover later meer

In dit historisch georiënteerde artikel wordt – voor zover mogelijk in een beperkt aantal pagina’s – beschreven hoe de technische ontwikkeling, regelgevers, andere externe stakeholders en governance zich op het gebied van risk management hebben ontwikkeld. En daarmee dit vakgebied rijp hebben gemaakt voor een veel groter spelersveld dan alleen de investeringsbanken.

Het Baselse kapitaal akkoord: moeizame start; duurzame ontwikkeling

Voor een 20-jarig jubileum van het VBA Journaal ga je natuurlijk eerst terug naar wat er ten tijde van die oprichting speelde op het gebied van risk management. Daarbij kom je uit bij de bakermat van het huidige risk management denken vanuit de regelgever: het eerste Baselse (BIS) kapitaal akkoord. Wat was de vonk die hiertoe leidde?

Voor een 20-jarig jubileum van het VBA Journaal ga je natuurlijk eerst terug naar wat er ten tijde van die oprichting speelde op het gebied van risk management. Daarbij kom je uit bij de bakermat van het huidige risk management denken vanuit de regelgever: het eerste Baselse (BIS) kapitaal akkoord. Wat was de vonk die hiertoe leidde?

Eén van de grote debacles uit die tijd die duidelijk invloed heeft gehad op het risk management denken is de Savings & Loan Banking crisis in de Verenigde Staten. Deze loopt eigenlijk door de hele jaren ’80 heen, met saneringen, rechtszaken en wetgeving tot begin jaren ’90. Er vonden veel meer bankfaillissementen plaats dan in de jaren ’30 in Amerika. De oorsprong lag hier in deregulering door de overheid en het loslaten van restricties op spaarbanken, samenvallend met zeer hoge renteniveaus in combinatie met een duidelijk vangnet vanuit de overheid. Dit vangnet creëerde een enorme moral hazard, onder andere tot uiting komend in ‘aantrekkelijke’ hoogrentende, maar zeer risicovolle vastgoed leningen en junk bonds om verliezen te compenseren.

Op zich was deze crisis – samen met diverse leningen aan emerging market landen in die tijd en daarmee gepaard gaande zorg voor een internationale systematische bankcrisis – één van de belangrijke impulsen voor wat later het Basel Capital Accord 1988 ging heten. Dit akkoord vormde de start voor een enorme serie hervormingen binnen het toezicht op de financiële wereld. Ook de huidige ontwikkelingen, zoals Basel II/Solvency II regels voor banken, verzekeraars en asset managers, maar ook het nieuwe FTK voor pensioenfondsen en verzekeraars, bouwen voort op het eerste Basel Capital Accord. Daarbij valt duidelijk op dat de regelgeving voor banken, pensioenfondsen, asset managers en verzekeraars steeds meer convergeert.

De regels in het Capital Accord van 1988 waren gericht op een eerste aanzet tot gestructureerde solvabiliteitseisen voor kredietrisico, om daarmee ook internationaal kapitaaleisen op één lijn te krijgen en dus eerlijke competitie (“level playing field”). Helaas schoten ze hun doel grotendeels voorbij. De zogenaamde BIS-ratio werd erg belangrijk voor banken, maar de regels voor het bepalen van het solvabiliteitsbeslag waren totaal niet in lijn met het echte risico. Gevolg: in eerste instantie verwrongen prijsvorming op de kredietmarkt, waarbij voor hoogwaardige kredieten met weinig faillissementsrisico teveel rentevergoeding gevraagd werd en voor laagwaardige kredieten te weinig. Dit omdat er te weinig differentiatie en consistentie met daadwerkelijk risico in de kapitaalbeslagregels zat. Later, met het volwassen worden van de securitisatiemarkt en de kredietderivaten markt, ontstond een enorme drang om de producten met een te hoog solvabiliteitsbeslag in verhouding tot het werkelijke risico door te sluizen naar die markten waar deze kredietregulering niet bestond (veelal de retail en de institutionele beleggers). Het begin van de regelgevingsarbitrage.

Op weg naar een interne modellen aanpak

Op weg naar een interne modellen aanpak

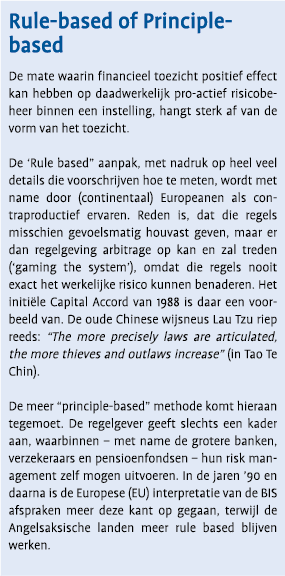

Maar toch was er een begin gemaakt met een vorm van risk management die nieuw was: vrijblijvend intern risico toezicht was niet meer voldoende en werd aangevuld door regelgeving die solvabiliteitsbeslag ging bepalen. Er kwam juist door dit eerste Capital Accord druk om de regels te nuanceren – eerlijker te maken – hetgeen veel interne research bij banken opleverde. Begin jaren ’90 kwam er echt schot in het meten van risico’s door de eerste gesprekken over mogelijk interne modellengebruik voor het bepalen van het solvabiliteitsbeslag vereist door de regelgever.

Een grote sprong voorwaarts, want nu gingen niet alleen de grootbanken – die al langer het nut van goed risk management onderkenden – actief werken aan het verkrijgen van inzicht in en het modelleren van risico’s. Ook de middelgrote banken werden actiever op dit gebied, hetgeen een enorme impuls gaf aan de professionaliteit van het risk management. Eén van de belangrijkste uitkomsten van deze fase was de acceptatie van solvabiliteitsbeslag voor marktrisico in de trading boeken op basis van interne modellen, begin 1998. De drie Nederlandse grootbanken ING, Rabo en ABN AMRO liepen hier in Europa ver voorop voor wat betreft de (principle-based) dialoog met de Centrale Bank en de daaruit volgende acceptatie van haar interne modellen.

De processen rondom de invoering van de regelgeving zijn zowel voor landen als sectoren identiek: er vindt een aantal ‘high-impact’ gebeurtenissen plaats; de overheid geeft aan dat ze regelgeving gaan aanscherpen, er worden consultaties gehouden met de industrie, die in eerste instantie tegen is maar alsnog morrend de regels accepteert. Uiteindelijk wordt risk management aangescherpt als restrictief beleid; later, bij voldoende inzicht, wordt het gewoon een component in de risk-return evaluatie en weet men niet beter dan dat de risicocomponent een onmisbare schakel in professioneel financieel beheer is. De Europese Investeringsbanken en de Deense pensioenfondsen en verzekeraars zijn hier voorbeelden van.

De rol van externe niet-regelgevers

In bovenstaande geef ik de regelgevers een ‘incentive creërende’ rol met betrekking tot risk management verbeteringen. Veronderstellende dat risk management inderdaad in kwaliteit is gegroeid, bijvoorbeeld in de bankwereld gedurende de BIS-ontwikkelingen vanaf 1988, via de market risk amendments in 1996 tot de uiteindelijke Solvency II regel recentelijk, resteert de vraag of er een werkelijke causale relatie tussen regelgeving en verbeterd risk management bestaat. Door diverse externe schokken wordt de ‘awareness’ sterk verhoogd bij financiële instellingen die geraakt worden én hun toezichthouder, en beiden willen in een reactie het risk management aanscherpen. De oorzaak van de aanscherping ligt dan niet per se bij de regelgever.

Naar wat bij krediet- en investeringsbanken in Nederland en Engeland, alsmede bij pensioenfondsen en verzekeraars in bijvoorbeeld Scandinavië blijkt, zijn het zowel de instellingen zelf als de toezichthouder die een stimulerende rol spelen. Over de regelgever en uitvoerend toezichthouder wordt altijd geklaagd – liever de aanscherping in eigen hand dan extern – maar in veel gevallen is duidelijk gebleken dat de toezichthouder/regelgever een aanzet heeft gegeven tot bijvoorbeeld additionele interne budgetten om risico’s beter te gaan meten en actief te beheersen.

Naar wat bij krediet- en investeringsbanken in Nederland en Engeland, alsmede bij pensioenfondsen en verzekeraars in bijvoorbeeld Scandinavië blijkt, zijn het zowel de instellingen zelf als de toezichthouder die een stimulerende rol spelen. Over de regelgever en uitvoerend toezichthouder wordt altijd geklaagd – liever de aanscherping in eigen hand dan extern – maar in veel gevallen is duidelijk gebleken dat de toezichthouder/regelgever een aanzet heeft gegeven tot bijvoorbeeld additionele interne budgetten om risico’s beter te gaan meten en actief te beheersen.

Het zijn overigens niet altijd de regelgever en de uitvoerende toezichthouder die een rol hebben gespeeld in risk management aanscherping. Ook marktwerking speelt een rol bij het functioneren van risk management, bijvoorbeeld door de grote rol die rating agencies hebben verworven. Investeerders wensen slechts in bepaalde, kredietwaardige obligaties te beleggen, en de fundingkosten nemen excessief toe als een emitterende instelling haar rating te laag laat wegzakken. De laatste jaren zijn duidelijke acties zichtbaar bij financiële instellingen zoals verzekeraars (hedgen equity exposure, etc.) en ondernemingen met grote pensioenfondsen (reduceren pensioenrisico’s op balans/P&L onderneming), voortkomend uit de dreiging vanuit rating agencies de rating naar beneden bij te stellen. De nieuwe regels maken de veelal substantiële marktrisico’s van deze producten zichtbaar en vormen daarom voor veel verzekeraars de aanleiding voor het hedgen van deze opties.

Werkten rating agencies als indirecte scheidsrechters tussen investeerders en bedrijven, de laatste jaren zijn de investeerders ook zelf rechtstreeks gaan interveniëren bij bedrijven. Met name de enorme pensioenfondsen, zoals het Californische pensioenfonds voor ambtenaren CALPERS en de Nederlandse semioverheidsfondsen ABP en PGGM, hebben bewust een groot gat opgevuld in het toezicht op bedrijven. Zij dwongen hoogwaardige ‘corporate governance’ af ter voorkoming van interne incentives tot zelfverrijking en zwakke operationele controles. Dit wordt vanuit hun aandeelhoudersrol ingevuld, onder andere door een gestructureerde, kritische aanpak van bestuurders bij onder andere aandeelhoudersvergaderingen. Wederom was deze aanpassing in risk management gedrag een reactie die sterk gevoed werd door debacles die hun weerga niet kenden zoals bij Enron, Tyco, Worldcom en plots ook in dichterbij in het meer behoudende Europa, waaronder Parmalat, Vivendi en Ahold.10

Werkten rating agencies als indirecte scheidsrechters tussen investeerders en bedrijven, de laatste jaren zijn de investeerders ook zelf rechtstreeks gaan interveniëren bij bedrijven. Met name de enorme pensioenfondsen, zoals het Californische pensioenfonds voor ambtenaren CALPERS en de Nederlandse semioverheidsfondsen ABP en PGGM, hebben bewust een groot gat opgevuld in het toezicht op bedrijven. Zij dwongen hoogwaardige ‘corporate governance’ af ter voorkoming van interne incentives tot zelfverrijking en zwakke operationele controles. Dit wordt vanuit hun aandeelhoudersrol ingevuld, onder andere door een gestructureerde, kritische aanpak van bestuurders bij onder andere aandeelhoudersvergaderingen. Wederom was deze aanpassing in risk management gedrag een reactie die sterk gevoed werd door debacles die hun weerga niet kenden zoals bij Enron, Tyco, Worldcom en plots ook in dichterbij in het meer behoudende Europa, waaronder Parmalat, Vivendi en Ahold.10

Bij dit punt aangekomen is duidelijk, dat het evolutieproces van risk management niet altijd een duidelijk stijgende lijn (‘Hegeliaans groeipad’) volgt. In sommige gevallen lijkt er eerder sprake van een cyclus. Het hele verhaal van zelfverrijking gedurende een enorme euforische periode, gevolgd door openbaringen die als onverwachts naar boven komen, is niet nieuw! De periode eind jaren twintig en de crisis in de jaren dertig kennen dezelfde wetmatigheden als waar we de laatste paar jaar in beland zijn. Subliem beschreven door één van de grootste economen van onze tijd, John Kenneth Galbraith in 1955:11

“In good times people are relaxed, trusting, and money is plentiful. But even though money is plentiful, there are always many people who need more. Under these circumstances the rate of embezzlement grows, the rate of discovery falls off, and the bezzle increases rapidly. In depression all this is reversed. Money is watched with a narrow, suspicious eye. The man who handles it is assumed to be dishonest until he proves himself otherwise. Audits are penetrating and meticulous. Commercial morality is enormously improved. The bezzle shrinks.”

Hij geeft meteen een waarschuwing naar de toekomst, die enkele decennia later niet echt ter harte werd genomen:

“Should the American Economy ever achieve full employment and prosperity, firms should look well to their auditors. One of the uses of depression is the exposure of what auditors fail to find.”

Synthese

De gespecialiseerde Amerikaanse investeringsbanken zijn als eerste in de jaren ‘80 begonnen risk management gedreven restricties op te leggen aan met name de handelaren.16 De externe toezichthouder, met name de zeer strenge SEC, speelde daar ook een grote rol in. De banken op ‘Wall Street’ begrepen door deze voorsprong ook als één van de eersten, dat puur restricties aanbrengen – en opportunities niet optimaal benutten – eigenlijk niet de bedoeling mag zijn van risk management. Er was niets mis met risico nemen, alleen mensen moesten op basis van hun return versus hun genomen risico worden afgerekend. En ze moesten van tevoren aangeven hoeveel risico ze van plan waren te gaan nemen, omdat je immers voor het aangaan van risico’s een beperkte hoeveelheid kapitaal (eigen vermogen) hebt en deze efficiënt gealloceerd moet worden.

De gespecialiseerde Amerikaanse investeringsbanken zijn als eerste in de jaren ‘80 begonnen risk management gedreven restricties op te leggen aan met name de handelaren.16 De externe toezichthouder, met name de zeer strenge SEC, speelde daar ook een grote rol in. De banken op ‘Wall Street’ begrepen door deze voorsprong ook als één van de eersten, dat puur restricties aanbrengen – en opportunities niet optimaal benutten – eigenlijk niet de bedoeling mag zijn van risk management. Er was niets mis met risico nemen, alleen mensen moesten op basis van hun return versus hun genomen risico worden afgerekend. En ze moesten van tevoren aangeven hoeveel risico ze van plan waren te gaan nemen, omdat je immers voor het aangaan van risico’s een beperkte hoeveelheid kapitaal (eigen vermogen) hebt en deze efficiënt gealloceerd moet worden.

In feite kwam er langzaam maar zeker begin, en zeker midden, jaren negentig een ‘interne allocatiemethode voor kapitaal’ tot stand binnen banken. Return werd steeds meer gemeten op basis van aanpassingen ná genomen risico (of gealloceerd kapitaal): Risk Adjusted Return on Capital (RAROC) of varianten zoals Return On Risk Adjusted Capital (RORAC), Risk Adjusted Performance Measurement (RAPM), etc. Dit werd geboren vanuit de market risk management hoek, maar naarmate credit risk ook steeds meer op basis van faire risico modellen geschiedde, werd het steeds breder toegepast (Enterprisewide Risk Management).

Natuurlijk moet na de fase van antithese (fixatie op restricties opleggen) ook binnen de pensioen- en verzekeringswereld de fase van synthese volgen. Dat betekent simpelweg ook een RAROC gebaseerde benadering. Gelukkig worden er reeds door velen op dit gebied goede stappen gezet. Enkele (bank-) verzekeraars zijn hun RAROC benadering op centraal niveau aan het doorvoeren. Maar ook een aantal pensioenfondsen denkt sterk vanuit het optimaal inzetten van kapitaal. Dit zijn vaak dezelfde partijen die ook reeds in een vroeg stadium het fair value denken (en sturen) hebben geaccepteerd. In geval van een ‘dominante sponsor’ wordt dit kapitaal denken zelfs vanuit de corporate doorgevoerd, met integratie van pensioenfondskapitaal (te alloceren surplus) in het totaal te alloceren eigen vermogen.

Kortzichtigheid als ongewenst bijproduct?

Kortzichtigheid als ongewenst bijproduct?

Alhoewel de synthese tussen risk management en the ‘quest for return’ hier en daar al gevonden wordt, blijft er momenteel, met name binnen de institutionele wereld, een grote vraag over: dwingt het huidige (dan wel aanstaande) toezicht tot een korte termijn focus, juist waar de institutionele wereld van nature een lange termijn belegger is en tevens de zo broodnodige speler is die deze functie in de wereld ook als zodanig op zich zou moet nemen. Zo zou in tijden van kortstondige markt illiquiditeit, waarbij banken vaak hun risicoposities terugdraaien en prijzen volledig buiten proportie zijn, de institutionele belegger zich moeten bewijzen als lange termijn risk manager. Dit door kredietposities op zich te nemen in geval van absurd hoge credit spreads, langlopende opties (volatility) schrijven in geval van absurd hoge volatiliteitniveaus, etc. Duidelijke liquiditeitspremies met een sterke mean reversion opportunity.

Deze marktcondities gaan echter samen met neergaande markten, verhoogde volatiliteit en veelal daarmee gepaard gaande slechte solvabiliteit. In theorie geen probleem: er zou equity of achtergesteld vermogen geëmitteerd kunnen worden. In de praktijk betekent dit natuurlijk wel een probleem. Een verzekeraar kan dit nog overwegen, alhoewel hij veel zal moeten uitleggen in de markt, maar een pensioenfonds heeft – op een enkele riant gefortuneerde sponsor na die weinig procyclisch is – helemaal geen flexibiliteit in verruiming van de solvabiliteit.

Er zal daarom een balans moeten komen tussen restricties opleggen die insolvabiliteit voorkomen en restricties voorkomen die opportunities uitsluiten. Partijen die het zich meer kunnen permiterenpermitteren lange termijn belegger te zijn, zoals pensioenfondsen met een jong bestand, veel actieven en dus veel premiestuur, dienen meer de mogelijkheid te krijgen van hun bestuur en de toezichthouder risico’s aan te gaan dan ‘sterk vergrijzende fondsen”.17 Het principle-based denken van de Europese toezichthouder kan hier een rol spelen.

Van elite naar brede maatschappelijke noodzaak

In navolging van de banken zijn nu ook de verzekeraars, pensioenfondsen en grote ondernemingen een professionaliseringsslag aan het maken op het gebied van risk management. Door de vergrijzing en de daarmee gepaard gaande afnemende premie-stuurbaarheid is voor veel pensioenfondsen en pensioenverzekeringen een volatiliele solvabiliteit steeds minder gewenst en is voorkomen veel beter dan – zeer moeizaam – genezen. Hetzelfde geldt bijvoorbeeld voor (in deze bijdrage niet behandelde) ‘corporate risk management’ ontwikkelingen, waarbij onder andere door globalisering prijselasticiteiten dusdanig zijn veranderd dat bijvoorbeeld actief valutarisicobeheer sterk aan belang toeneemt. Voor alle partijen, investeringsbanken, kredietbanken, pensioenfondsen, verzekeraars etc., is risk management gegroeid (of aan het groeien) van volledig afwezig of de tussenfase van een puur technische restrictie naar een weloverwogen afweging tussen rendement en beschikbaar risicodragend kapitaal.

Scherper aan de wind zeilen met behulp van risk management tools, zowel geavanceerdere stochastische modellen alsmede actief gebruik van derivaten, securitisatie tools en innovatieve asset classes en derivaten, is simpelweg noodzakelijk om de korte én lange termijn strategisch doelstellingen realiseerbaar te houden.

Voor de toekomst zal er duidelijk een convergentie in gebruikte technieken en producten op het gebied van risk management te zien zijn. Waarderingstechnieken en risico meetmethodes (copula functies, extreme value theory etc.) zullen na volwassenheid breed worden toegepast. Ook bij de regelgeving zullen de meetmethodes verder convergeren, met name de principes zoals expliciet en arbitragevrij waarderen van embedded opties, parameterbepaling voor Value at Risk, fair value methodes, etc. Dit geldt niet alleen tussen sectoren in Nederland, maar tevens geografisch. Alhoewel dit meer voor banken opgaat dan voor pensioenfondsen en verzekeraars, waar de verwachting is dat nog lang grote verschillen blijven bestaan tussen met name Noord-West Europa en andere delen van Europa.

Ook de verhandelbaarheid van risico’s zal verder toenemen en uitgebreid worden naar een breder terrein. De scheiding tussen risico’s origineren (banken, verzekeraars) en risico’s op de balans nemen (alle mogelijke balanspartijen, inclusief een enorm diverse groep aan investeerders) zal verder vorm krijgen. Door innovaties in securitisaties en derivatenontwikkeling zal dit bijvoorbeeld lang-leven risico’s, inflatie risico’s, krediet risico’s en catastrofe risico’s nog meer algemeen verhandelbaar maken dan nu het geval is. Hiermee zal niet alleen grotere marktefficiëntie bereikt worden, maar ook een nog breder arsenaal aan risicobeheer producten beschikbaar komen.

Risk management is hierdoor het komende decennium niet meer een speeltje voor de ‘elite’ van investment banks, maar een maatschappelijk belangrijke bouwsteen die een bijdrage levert aan de oplossing van problemen van zowel bedrijfseconomische aard alsmede van sociaal-economische aard zoals de vergrijzing en intergenerationele pensioenspanningen. Hoe anders dan 20 jaar geleden...

Literatuur

- Artzner, 1999: P. Artzner, F. Delbaen, J. Eber en D. Heath: Coherent Measures of risk; Mathematical Finance, 9(3):203- 228, 1999.

- Culp, 2002: C.L. Culp: The revolution in Corporate Risk Management: A decade of innovations in process and products, Journal of applied corporate finance, page 8-26, Winter 2002.

- Embrechts, 2000: P. Embrechts, C. Kluppenberg, T. Mikosch; Modelling extremal events, Springer-Verlag, 2000.

- Galbraith, 1955 J.K. Galbraith, The great Crash 1929, Hamish Hamilton, 1955.

- Kocken, 1997: T.P. Kocken: Financial Risk Management, Theorie en praktijk voor financiële en niet-financiële instellingen, Tutein Nolthenius, 1997.

- Stoughton, 2003: N. Stoughton, J. Zechner: Optimal Capital Allocation using RAROC and EVA, Working paper

Noten

- Zie Culp, 2002.

- Het blijft leuk om te vertellen voor diegene die het niet weten: de man die luistert naar de naam Bob Citron trok in zijn eentje Orange county in faillissementstoestand…

- Excuses aan de heer Hegel voor het kort door de bocht gebruiken van dit door hem gepostuleerde proces.

- RAROC staat voor Risk Adjusted Return on Capital en is een verzamelnaam voor een serie technieken waarbij behaald resultaat wordt gecorrigeerd voor genomen risico. Genomen risico vertaalt zich in kapitaal en de rendementseis eigen vermogen over dit kapitaal bepaalt of het behaalde resultaat na aftrek van risicokosten (rendementseis EV) nog steeds positief is en in welke mate. (De afkorting RAROC is een Trademark van Bankers Trust).

- Zie bijvoorbeeld Stoughton, 2003 voor een RAROC model voor optimale interne allocatie.

- Nominale methoden baseren zich op hoofdsommen (voor leningen), notionals (voor derivaten) of marktwaarde (voor overige producten). De volatiliteit van een instrument en correlaties met andere instrumenten komen in deze methoden niet tot uiting.

- Value at Risk voldoet om diverse redenen niet aan het criterium van ‘een coherente risicomaat’, waarbij het samenvoegen van portefeuilles bijvoorbeeld onder geen enkele omstandigheid tot meer risico mag leiden dan de som van de twee individuele risicomaten (sub-additiviteit). Vele andere maten, zoals downside deviatie (partiele tweede centrale moment), voldoen hier wel aan. Zie onder andere Artzner, 1999.

- Zie bijvoorbeeld Embrechts, 2000.

- Enige nuancering richting UK past hier wel, want de verzekeraars zijn hier wel degelijk – onder druk wederom van een aantal debacles zoals Equitable Life – actiever met ALM in plaats van slechts asset-only denken.

- Tevens is het nog noemenswaardig om te zien hoe de rechtelijke macht invloed kan hebben op het corrigeren van wangedrag. De New Yorkse aanklager Eliot Spitzer is hier een extreem voorbeeld in. In zijn eentje heeft hij in Amerika door rechtszaken die zelfverrijking ten koste van de klant als klacht hadden, al opmerkelijke gedragsverandering bewerkstelligd bij de investeringsbanken, asset managers en recentelijk ook verzekeraars.

- Zie Galbraith, 1955.

- Zie hierover verder Kocken, 1997.

- Een Straddle in een positie waarbij twee opties gekocht worden, een call optie en een put optie, op dezelfde uitoefenprijs. (Deze posities worden door derivatenhandelaren veelal opgezet om volatiliteit te hedgen dan wel op een verandering ervan te anticiperen.) Een Strangle is eenzelfde dubbele “long-positie” in een call optie en een put optie, alleen dan met de uitoefenwaarde van de put een stuk lager dan die van de call. In bovenstaande zou daarom evengoed sprake kunnen zijn geweest van een bestuurders-strangle.

- Formeel de Corporate Responsibility act, ingevoerd in 2002.

- Momenteel speelt een rechtzaak in de VS tegen Walt Disney, betreffende een $ 140 miljoen afkoopsoom na 14 maanden (vermoedelijk hard) werken door Michael Ovitz. Het desbetreffende contract werd overigens in 1995 reeds opgesteld. De meeste deskundigen vermoeden dat dit soort praktijken na de Sarbane Oxley act niet meer zal voorkomen. Althans, als Galbraith’s woorden ook in florissante tijden ter harte worden genomen.

- De Europese investeringsbanken waren op een enkeling uitgezonderd veelal ondergeschikte takken van retail banken. Deze mindere specialisatie zorgde onder andere voor minder gevoel van noodzaak voor risk management bij de investment bank tak, en leidde tot enige vertraging van acceptatie van nieuwe technieken.

- In een theoretisch optimale oplossing zal ook de credit rating van de sponsor etc meegenomen moeten worden, maar gezien de matige state of the art van gecombineerde credit en market risk modellering, is dit niet eenvoudig te optimaliseren (laat staan in regelgeving te formaliseren).

in VBA Journaal door Theo Kocken