Verantwoord of duurzaam beleggen kan het beleggingsbeleid van een institutioneel belegger ingrijpend veranderen. Dit artikel beschrijft welke invloed deze nieuwe trend op het beleggingsbeleid van een pensioenfonds kan hebben. Hoe kan een dergelijk ‘soft’ concept worden geïntegreerd in een proces waarin de fiduciaire verantwoordelijkheid betekent dat harde financiële doelstellingen moeten worden gehaald, namelijk het zo goed mogelijk veilig stellen van een pensioen.

In dit artikel bespreken we eerst waarom wij spreken over verantwoord beleggen wanneer we het hebben over corporate governance, milieuvraagstukken, sociale onderwerpen en duurzaamheid. Veelal wordt hier gesproken over ESG-onderwerpen. ESG is een afkorting van de Engelse begrippen environment, social and governance (ESG). Daarna geven we suggesties voor de integratie van deze onderwerpen in het beleggingsbeleid en de rol die het mangement en het bestuur spelen bij deze integratie.

Verantwoord beleggen en duurzaamheid

Verantwoord beleggen en duurzaamheid

Verantwoord beleggen is in opkomst. Een groeiende groep institutionele beleggers en de partijen die hun adviseren hoopt een win-win situatie te creëren (Mercer 2005, NAPF 2005). Onderzoeken suggereren dat beleggingsdoelen en maatschappelijke doelen goed samen kunnen gaan (Derwall e.a. 2005, Fox Gorte, 2005).

Inmiddels hebben vele grote institutionele beleggers de Principles for Responsible Investment ondertekend (www.unpri.org). Met dit door de Verenigde Naties gestarte initiatief spreken ze de intentie uit om verantwoord beleggen een belangrijke plaats te geven in het beleid.

De markt voor verantwoord beleggen is vrij goed in kaart gebracht. Eurosif, de promotor van dit type beleggingen, stelt dat vijf tot tien procent van de beleggingen, rond de 500 miljard in Europa, kan worden aangemerkt als een vorm van maatschappelijk verantwoord beleggingsbeleid (Eurosif 2006). Eurosif verzuimt overigens, net als vele anderen, de term verantwoord beleggen goed te definiëren.

Omdat een harde definitie ontbreekt, is het lastig de ontwikkelingen goed te beschrijven. Vaak wordt gesproken over maatschappelijk verantwoord beleggen (“socially responsible investment”), duurzaam beleggen (“sustainable investment”) of verantwoord beleggen (“responsible investment”). De kern van bijna alle definities – of ze nu wetenschappelijk of meer praktijkgericht zijn – is dat het een beleggingsstrategie is waarin risico-rendements doelen worden gecombineerd met substantiële aandacht voor sociale onderwerpen, milieuvraagstukken en corporate governance (zie onder andere Margolis & Walsh 2003, Eurosif, 2004, Higgs & Wildsmith 2005, Hudson 2006, UNEP 2006).

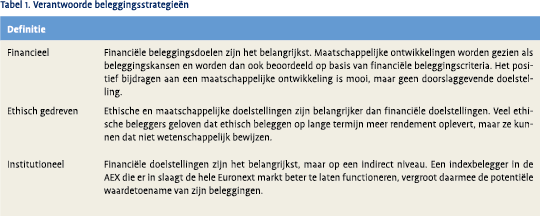

Deze beschrijvende en zeer algemene definitie is niet voldoende voor een beleggingsstrategie. Om sociale onderwerpen, corporate governance en milieu doelstellingen te concretiseren in het beleggingsbeleid, is het belangrijk een duidelijke driedeling te maken tussen een ethisch gefundeerde beleggingsstrategie, een financiële, ethisch gedreven beleggingsstrategie en een institutionele benadering (zie ook Kinder 2005a, 2005b), hetgeen gebeurt in tabel 1.

Deze beschrijvende en zeer algemene definitie is niet voldoende voor een beleggingsstrategie. Om sociale onderwerpen, corporate governance en milieu doelstellingen te concretiseren in het beleggingsbeleid, is het belangrijk een duidelijke driedeling te maken tussen een ethisch gefundeerde beleggingsstrategie, een financiële, ethisch gedreven beleggingsstrategie en een institutionele benadering (zie ook Kinder 2005a, 2005b), hetgeen gebeurt in tabel 1.

Financieel gedreven beleggen – het klinkt als een contradictio in terminis – betekent simpelweg de implementatie van reguliere beleggingsstrategieën met extra aandacht voor maatschappelijke verwachtingen, corporate governance en milieu onderwerpen. Verantwoord beleggen stelt hier het reguliere beleggingsproces ter discussie door de aanname dat de huidige risico-rendementsberekeningen niet kloppen. ESG-onderwerpen zouden onvoldoende worden meegenomen in de waardebepaling van een aandeel (Kinder, 2005a, Hudson 2006).

Ethisch gedreven beleggen stelt daarentegen dat met beleggen wel geld moet worden verdiend, maar dit mag niet op een manier gebeuren die strijdig is met de ethische waarden en normen van een persoon, een fonds of een organisatie. Het is te verwachten dat een pacifist niet in wapens zal willen beleggen en dat kerken pornografie mijden als belegging. Financieel gedreven en ethisch gebaseerd beleggen worden vaak door elkaar gehaald. ‘It pays to do good’, is hierbij een veel gebruikte slogan. De pacifist en gelovige zal zeker denken dat het navolgen van ethische principes meerwaarde oplevert. Wanneer het navolgen van ethische principes ook zou betekenen dat financiële rendementen zijn gegarandeerd, dan zou een belangrijke moraal-filosofische én beleggingsvraag zijn opgelost, namelijk dat we goed doen en rendement kunnen creëren.

De werkelijkheid is complexer, zo weten zowel beleggers als ethici. Soms kosten principes geld, zoals beleggers gemerkt hebben die de afgelopen jaren de wapenindustrie hebben uitgesloten. Soms levert het geld op, zo merkten beleggers die begin jaren negentig de wapenindustrie hadden uitgesloten. Hier komt nog bij dat wat voor de één ethisch verantwoord is, dat voor anderen helemaal niet kan zijn. Condooms zijn in Nederland breed geaccepteerd, terwijl de rooms-katholieke kerk niet wil beleggen in een condoomfabrikant.

Een strikte scheiding is daarom nodig tussen ethische doelstellingen in het beleggingsproces en financiële doelstellingen. Dit wordt bepleit door zowel ervaringsdeskundigen (Hudson 2006, PRI 2006), als door theoretici (Margolis & Walsh 2006). Momenteel worden ethische en financiele doelstellingen te vaak op een hoop gegooid, hetgeen leidt tot te lage rendementen of tot ethisch beleid dat niet meer is dan windowdressing.

De institutionele beleggingsstrategie is relatief nieuw en sluit het dichtst aan bij maatschappelijk verantwoord ondernemen. Beleggers moeten niet alleen blind eigenbelang nastreven, maar ook belang hebben bij een gezonde marktwerking. Een belegger in Nederlands vastgoed kan wel stellen dat klimaatverandering een politiek probleem is, maar wanneer klimaatverandering zijn beleggingen kan aantasten zal hij toch actie moeten ondernemen. Beleggers nemen dan hun maatschappelijke verantwoordelijkheid. De oproep van Tabaksblat aan institutionele beleggers om te stemmen is hier een goed voorbeeld van. Wettelijk is het niet verplicht, maar toch reageren institutionele beleggers verenigd in Eumedion pro-actief op deze oproep.

De institutionele beleggingsstrategie is vrij nieuw en komt vanuit het “universal owner” concept (Hawley & Williams 2000, 2003, Thamotheram & Wildsmith 2006, Frankfurter 2006). Dit concept stelt dat grote institutionele beleggers niet zozeer afhankelijk zijn van de koersontwikkeling van een enkele individuele belegging, maar dat ze vooral afhankelijk zijn van goed functionerende markten. Ze hebben dan ook een rol om excessen op die markten te voorkomen, al was het maar door overheden en toezichthouders op hun taak te wijzen. De aandacht voor de randvoorwaarden wil niet zeggen dat institutionele beleggers alles aan overheden en toezichthouders moeten overlaten. Ze zullen zelf eisen aan hen blijven stellen.

Fiduciaire verantwoordeijkheid

Wetgevers en andere stakeholders dichten institutionele beleggers de afgelopen decennia steeds maatschappelijke verantwoordelijkheid toe. Ondanks Friedman’s stelling (1970) dat de maatschappelijke verantwoordelijkheid van een onderneming het verhogen van de winsten is, wordt verantwoord beleggen wordt vaak gezien als natuurlijke uitbreiding van de verantwoordelijkheid van institutionele beleggers (NAPF 2006, PRI 2006). Het is de vraag in hoeverre de fiduciaire verantwoordelijkheid kan worden opgerekt.

Bij financiële beleggingsstrategieën is het eenvoudig. Het Amerikaanse fonds CalPERS stelt bijvoorbeeld dat ze een belangrijke verantwoordelijkheid heeft om kapitaal op nieuwe en innovatieve wijzen te beleggen, consistent met de fiduciaire verantwoordelijkheid. Met dit laatste blijft nadrukkelijk de financiële doelstelling van beleggen overeind. Een verantwoorde belegger kijkt simpelweg of er geld is te verdienen aan nieuwe maatschappelijke ontwikkelingen. Verantwoord beleggen betekent dan vooral het zoeken naar bruikbare marktinefficiënties.

Bij een ethische belegger is de relatie met de fiduciaire verantwoordelijkheid complexer. Bij een dergelijke ethische benadering vraagt een institutionele belegger zich af of hij met zijn strategie niet ingaat tegen de waarden van zijn deelnemers. Bij kerkelijke fondsen is het vaak duidelijk waar de normen liggen. Het wordt echter complexer als een bedrijfstakpensioenfonds honderdduizenden deelnemers heeft met uiteenlopende meningen. Zo’n fonds zal in het algemeen meer energie steken om de gedeelde ethische waarden van haar deelnemers te identificeren en te vertalen naar een ethische beleggingsaanpak.

Een institutionele benadering is – mits zodanig gedoseerd dat een institutionele belegger niet alle wereldproblemen wil oplossen – het meeste in lijn met de fiduciaire verantwoordelijkheid. Er wordt geprobeerd de waarde van het breed gespreide vermogen te beschermen door de algemene marktcondities te verbeteren. Zo is een stabiele economische groei uiteindelijk op de lange termijn het beste voor een institutionele belegger met lange termijn verplichtingen. Een benchmark belegger kan niet alleen stellen dat hij door de spreiding zijn verantwoordelijkheid heeft afgedekt. Het is ook de vraag of hij de beste benchmark heeft gekozen en heeft gekeken of er ook minpunten zitten in de gekozen benchmark. Door de sterke diversificatie, een gemiddeld pen sioenfonds heeft al snel meer dan 2000 verschil-lende effecten – is het fonds vooral afhankelijk van het wel en wee van financiële markten wereldwijd en zullen aanpassingen in de marktstructuur – denk bijvoorbeeld aan EU regelgeving – leiden tot een beter risico/rendementsprofiel, zonder dat dat daar direct aan toe te rekenen is.

Strategieën voor verantwoord beleggen

Strategieën voor verantwoord beleggen

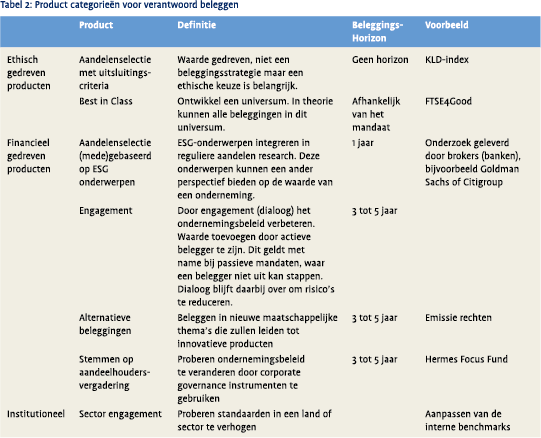

Ondanks alle aandacht zijn strategieën en producten voor verantwoord beleggen nog niet ver ontwikkeld. Tot nu toe is vooral aandacht besteed aan het ontwikkelen van producten. Rond 1970 betekende verantwoord beleggen het uitsluiten van bepaalde industrieen en (soms) individuele ondernemingen. Hierin heeft een belangrijke ontwikkeling plaatsgehad en vandaag de dag is er voor bijna elk financieel product wel een verantwoorde tegenhanger te vinden. Dit leidt dan ook tot een keur aan nieuwe beleggingsstrategieën.

Ethisch gedreven beleggingsproducten zijn vooral gericht op het uitsluiten van sectoren en ondernemingen. Dit maakte het beleggingsuniversum aanzienlijk kleiner. Hoewel niet gestaafd door wetenschappelijk onderzoek, is de aanname achter deze producten dat ethische criteria niet ten kostte gaan van beleggingsopbrengsten (Kinder 2005a). Voor een institutionele belegger kunnen de criteria wel meerdere doelen dienen. Het hanteren van ethische criteria kan bijvoorbeeld een marketing-instrument zijn om bepaalde klanten te trekken.

De grote groei in nieuwe instrumenten zit vooral in financieel gedreven producten. Steeds meer aanbieders nemen ESG onderwerpen in hun aandelenselectie mee (Hudson 2006). Soms leidt dit tot een bestin-class approach waarbij een specifiek universum wordt ontwikkeld gebaseerd op ESG ratings waarna de beste aandelen worden gescreend met traditionele financiële indicatoren. Beleggingsstrategieën met een best-in-class aanpak hoeven over het algemeen geen slechtere risico-rendements verhouding op te leveren dan de beleggingsstrategieen met “standaard aanpak”. Er lijkt hiervoor in onderzoeken consensus over te ontstaan (cf. Derwall et al, 2005). ESG-ratings spelen op dit moment echter bijna geen rol in kwantitatieve strategieën; er is weinig historische data waardoor back-testen moeilijk is. Verder wordt thema beleggen steeds populairder, bijvoorbeeld het beleggen in windmolenparken of de handel in CO2 emissierechten. Hier gaat het echt om nieuwe maatschappelijke trends waar beleggers op in proberen te spelen.

De derde categorie, institutionele strategieën, raken de hele portefeuille, en zijn daarom sterk beta gerelateerd. In het Verenigd Koninkrijk bieden fondsmanagers als F&C, Insight en Morley engagement overlay producten. Voor een bepaalde portefeuille voeren zij engagement strategieën uit met als doel de waarde van de portefeuille te beschermen. Zij richten zich op toekomstige maatschappelijke ontwikkelingen – bijvoorbeeld klimaatverandering – die de economische ontwikkeling in sectoren structureel kunnen bedreigen. In theorie maakt een dergelijke benadering het mogelijk eerder te anticiperen op nieuwe markt inefficiënties, en daar een “first mover advantage” uit te slepen. Toch blijft het op dit moment moeilijk een directe relatie te leggen tussen de arbeidsintensieve engagement activiteiten en de beleggingsopbrengsten.

Institutionele strategieën zijn direct gerelateerd aan het goed functioneren van de markt en daarmee per definitie gericht op de lange termijn. Beleggers profiteren niet op korte termijn van het feit dat bijvoorbeeld een beschermingsconstructie wettelijk wordt verboden. Toch wordt een onderneming daarmee op de lange termijn interessanter.

Een voorlopige conclusie is dan ook dat de meeste strategieën voor verantwoord beleggen niet op korte termijn veel richting geven in portfolio management, maar beter geschikt zijn voor de lange termijn. Dit zou een belangrijk principe moeten zijn in het bepalen waar en onder verantwoordelijkheid van wie deze strategieën geïmplementeerd zouden moeten worden.

Verantwoord beleggen in het beleggingsproces

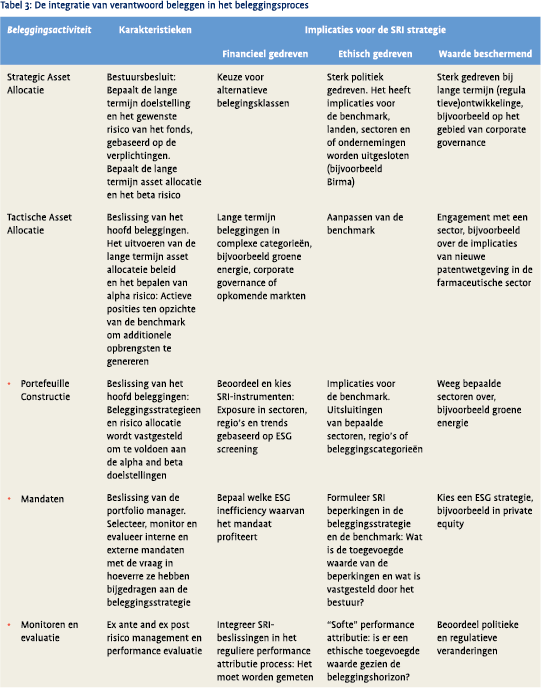

In deze paragraaf beschrijven we het effect van verantwoord beleggen op de meest belangrijke onderdelen van het beleggingsproces: strategische asset allocatie, tactische asset allocatie, maar ook de uitvoering van het beleggingsproces: de selectie van externe mandaten en interne portfolios. We beschrijven kort waar verantwoord beleggen het beleggingsproces raakt (tabel 3).

In deze paragraaf beschrijven we het effect van verantwoord beleggen op de meest belangrijke onderdelen van het beleggingsproces: strategische asset allocatie, tactische asset allocatie, maar ook de uitvoering van het beleggingsproces: de selectie van externe mandaten en interne portfolios. We beschrijven kort waar verantwoord beleggen het beleggingsproces raakt (tabel 3).

Het bestuur van een pensioenfonds is verantwoordelijk voor de strategische asset allocatie. Deze beslissing zou de risicotolerantie of risico aversie van het bestuur moeten weerspiegelen en dient de best mogelijke optie te zijn om de doelen van het pensioen fonds te bereiken (Anson 2004).

Bij strategische asset allocatie bepaalt het bestuur tevens welke plaats ESG onderwerpen krijgen. Dit kan in de vorm van een specifieke asset categorie zijn, overlay strategie bij de totale portefeuille of als onderdeel van een asset categorie. Extra aandacht voor ESG kan bijvoorbeeld een alpha strategie zijn om outperformance te genereren. Een keuze voor specifieke onderwerpen hoeft het bestuur niet per se te maken. Beleggers hebben het beste zicht welke strategie wel of geen financiële meerwaarde oplevert.

Voor ethische strategieën ligt dat anders. De ethische keuzes zijn de exclusieve verantwoordelijkheid van het bestuur. Zij vertegenwoordigen de belangen van de deelnemers. Op zeker moment worden ook institutionele strategieën belangrijk. Een fonds dat exclusief in Nederlandse waardepapieren belegt, heeft er alle belang bij dat de economische structuur van ons land goed blijft omdat het fonds bij economische neergang sterk wordt getroffen.

De beleggingsafdeling van het pensioenfonds implementeert de strategische asset allocatie en bepaalt de tactische asset allocatie. Hierin heeft het hoofd beleggingen, de Chief Investment Officer (CIO), de leiding. Tactische asset allocatie probeert gebruik te maken van de arbitragemogelijkheden wanneer bepaalde (deel)markten of fondsen uit evenwicht zijn. De CIO bepaalt wanneer actieve posities worden ingenomen en hoe die zich verhouden tot passieve benchmarks (Anson, 2005). Hij moet bepalen hoeveel risico hij neemt. Hij verantwoordelijk voor de uitvoering van het ethisch gedreven beleid door de benchmarks aan te passen.

Binnen een institutionele strategie, beslist de CIO of bepaalde sectoren worden onder- of overwogen. Wanneer hij duidelijke aanwijzingen heeft dat belemmerende institutionele voorwaarden voor beleggingsmarkten in een land of een sector worden aangepakt, kan hij dit land of deze sector hoger waarderen In deze beleggingsstrategieën overlapt de financieel gedreven benadering de institutionele benadering van verantwoord beleggen. Een fonds kan een sterke positie innemen in een sector en op hetzelfde moment de sector met een engagementstrategie proberen te veranderen. Zo kan het werk van Eumedion in Nederland worden gezien als poging de ‘Dutch discount’ op Nederlandse aandelen te laten verdwijnen.

De allocatie in sub-klassen en de benchmarks, de selectie van externe mandaten en het creëren van een intern mandaat zijn onderdeel van de implementatiefase (al dan niet met ethische gedreven restricties). Hiervoor is de portfolio manager verantwoordelijk. Hij moet marktinefficiencies ontdekken en daarvan gebruik maken in zijn beleggingsstrategie. Toepassing van financieel gedreven strategieën is dan onderdeel van zijn gereedschapskist – het is voor hem gewoon een van de keuzes die hij kan maken om zijn doel te bereiken.

De beleggingscyclus wordt afgerond door het monitoren en evalueren van de beleggingen. De evaluatie zou helder inzichtelijk moeten maken tot welke risico’s en kansen verantwoord beleggen heeft geleid. Dit is een belangrijk onontgonnen onderzoeksgebied. Wat is nu echt de toegevoegde waarde van verantwoord beleggen? Een performance attributie naar de drie strategieën kan waardevolle informatie opleveren. Het is voor de transparantie in verantwoording voor de hand liggend de keuzes door te rekenen die bestuurders hebben gemaakt voor verantwoord beleggen,. De kosten en opbrengsten zijn tot nu toe niet eenvoudig apart te identificeren of toe te rekenen, gezien de complexiteit van factoren waardoor een koers wordt bepaald. Toch zullen op dit moment weinig beleggers betwijfelen of een organisatie als Eumedion – hetgeen hierboven is gedefinieerd als een uitvloeisel van de institutionele benadering – belangrijk is voor verbetering van het corporate governance beleid van Nederlandse ondernemingen en daarmee voor het beleggingsklimaat in Nederland. Onduidelijkheid in performance attributie moet dus voorlopig voor lief worden genomen.

Vijf richtlijnen

Op basis van bovenstaande argumenten kunnen vijf aanbevelingen worden gedaan:

- Definieer wat je bedoelt met verantwoord beleggen. Verantwoord beleggen is zeer slecht gedefinieerd, maar kan belangrijke gevolgen kan hebben voor de beleggingsstrategie van een pensioenfonds. In dit artikel is beschreven welke doelstellingen verantwoord beleggen kan hebben en wat voor implicaties dat heeft voor een pensioenfonds. Een fonds zal hierin echter zelf een duidelijke keuze moeten maken.

- Formuleer heldere doelstellingen voor verantwoord beleggen. Deelnemers van een pensioenfonds moeten weten wat ze kunnen verwachten van hun fonds. Het bestuur zal dan ook duidelijk moeten aangeven hoe zij de verschillende gebieden in verantwoord beleggen (ethisch, financieel en institutioneel gedreven) wil invullen, om de kans op teleurstelling bij betrokkenen op termijn zo klein mogelijk te maken

- Bepaal de rollen en verantwoordelijkheden. Het artikel laat zien waar besluiten moeten worden genomen wanneer verantwoord beleggen wordt geïmplementeerd, De rol van het bestuur is vooral belangrijk bij het bepalen van eventuele ethische criteria, terwijl het hoofd beleggingen – binnen zijn mandaat – beleggingsgedreven beslissingen kan nemen. Hiermee worden de interne verantwoordelijkheden helder.

- Maak een eerlijke afweging en communiceer dit. In beleggingsstrategieën kan nooit met alles rekening worden gehouden. Bij ethische afwegingen geldt dit nog sterker. Pensioenfondsen kunnen en moeten niet de verantwoordelijkheid nemen voor alle problemen op de wereld. De afwegingen moeten helder worden gemaakt en over de dilemma’s die daaruit voortvloeien, moet duidelijk worden gerapporteerd.

- Accepteer het niet afgebakende karakter van verantwoord beleggen en kies een eigen weg. Ondanks alle nieuwe producten op de markt is de integratie van verantwoord beleggen nog steeds een “investment belief”: een beleggingsovertuiging die niet 100% hard gemaakt kan worden maar wel aannemelijk. Nieuwe producten en ideeën als verantwoord beleggen hebben al snel een dilemma: Institutionele beleggers willen meer in verantwoord beleggen investeren wanneer verantwoord beleggen strategieën beter worden onderbouwd. Op hetzelfde moment geldt dat er pas meer onderzoek komt naar SRI wanneer meer geld op een verantwoord beleggen wijze wordt belegd.

Literatuur

- Anson, M. (2004). Strategic versus tactical asset allocation: Beta drivers versus alpha drivers. The Journal of Portfolio Management Winter 2004, 8–22.

- Anson, M. (2005). Institutional portfolio management. The Journal of Portfolio Management Summer 2005, 33–43.

- Derwall, J., N. Guenster, R. Bauer, and K. Koedijk (2005). The ecoefficiency premium puzzle. Financial Analysts Journal, 51–63.

- Eurosif (2004). SRI Toolkit 2004-2005, www.eurosif. org

- Eurosif (2006). European SRI-study 2006, www.eurosif.org

- Fox Gorte, J. (2005). Corporate social responsibility: Close to victory. The Journal of Investing fall, 140–141.

- Frankfurter, G.M. (2006), The theory of fair markets (TFM) toward a new finance paradigm. International Reviw of Financial Analysis 15: 130-144

- Friedman, M. (1970, September 13). The social responsibility of business is to increase its profits. The New York Times Magazine.

- Ghilarducci, T. (1994). Pension investment policy and perfect capital market theory. Challenge (July/ August), 1–12.

- Hawley, J. and A. T. Williams (2000). The Rise of Fiduciary Capitalism: How Institutional Investors Can Make Corporate America More Democratic. Philadelphia: University of Pennsylvania Press.

- Hawley, J. and A. T. Williams (2003). Shifting ground: Emerging global corporate governance standards and the rise of fiduciary capitalism. Proceedings Global Standards Conference, University of Oxford.

- Higgs, C. and H. Wildsmith (2005). Responsible Investment Trustee Toolkit, Just Pension. London

- Hudson, J. (2006).The Social Responsibility of the Investment Profession. CFA Institute

- Kinder, P. D. (2005a). New fiduciary duties in a changing social environment. The Journal of Investing (fall 2005), 57–66.

- Kinder, P. D. (2005b). Socially responsible investing, an evolving concept in a changing world. KLD, New York.

- Margolis, J. and J. Walsh (2001). People and Profits? The Search for a Link between a Company’s Social and Financial Performance. Mahwah, New Jersey: Lawrence and Erlbaum Associates.

- Margolis, J. D. and Walsh, J.P. (2003). Misery loves companies. Administrative Science Quarterly 48: 268-305.

- Mercer Investment Consulting (2005). Fearless forecast.

- Orlitzky, M., F. Schmidt, and S. Rynes (2003). Corporate social and financial performance. Organization Studies 24 (3), 403–441.

- Thamotheram, R. and H. Wildsmith (2006). Putting the universal owner hypothesis into action: Why large retirement funds should want to collectively increase overall market returns and what they can do about it. Delegate Handbook Corporate Governance & Responsible Investment, May 31 2006, Stockholm.

- The National Association of Pension Funds (2005, August 22). The NAPF and CSR/SRI. Press release.

- UNEP Finance Initiative (2006, April 26). United nations secretary-general launches principles for responsible investment. Press Release. www.unpri. org

Noten

- Universiteit van Amsterdam Business School. Email f.j.degraaf@uva.nl,

- PGGM Investments, RSM Erasmus University. Email aslager@rsm.nl. Dit artikel is op persoonlijke titel geschreven.

in VBA Journaal door Frank Jan de Graaf1 (l) UvA en Alfred Slager2 (r) PGGM