Beleggen in grondstoffen, of commodities, heeft sterk aan populariteit gewonnen. De hoge intrinsieke volatiliteit wordt steeds minder als probleem ervaren omdat men de waarde van risicospreiding door het toevoegen van commodities aan een traditionele portefeuille van aandelen en obligaties steeds meer erkent. Ook raken beleggers beter bekend met het risicomanagement en de trading van deze ‘lastige’ beleggingscategorie. Die groeiende interesse zorgt voor enige druk op de verwachte rendementen, maar vormt voor ABP geenszins aanleiding om de strategische waarde van grondstoffen uit te vlakken. Sterker nog: met een toenemende nadruk op het managen van mismatch risico neemt het belang van diversifiërende assets eerder toe.

Inleiding

ABP besloot in 2000 om in grondstoffen te gaan beleggen en een jaar later werden de eerste commodities gekocht. Aanvankelijk gebeurde dit via een total return swap op de Goldman Sachs Commodity Index (GSCI), een naar productiewaarde gewogen mandje grondstoffentermijncontracten. Vervolgens is overgestapt op in-house replicatie van de GSCI met behulp van de individuele termijncontracten, en later zijn hier actieve beleggingen aan toegevoegd middels interne en externe mandaten. Het aandeel commodities is anno 2006 gegroeid naar ongeveer 3% van de totale ABP-portefeuille. Momenteel houden we ons bezig met alternatieve, nieuwe-generatie grondstoffen (zoals bijvoorbeeld emissierechten, een hybride belegging die eigenschappen deelt met commodities, private equity en infrastructuur) en een op maat gesneden interne benchmark.

ABP besloot in 2000 om in grondstoffen te gaan beleggen en een jaar later werden de eerste commodities gekocht. Aanvankelijk gebeurde dit via een total return swap op de Goldman Sachs Commodity Index (GSCI), een naar productiewaarde gewogen mandje grondstoffentermijncontracten. Vervolgens is overgestapt op in-house replicatie van de GSCI met behulp van de individuele termijncontracten, en later zijn hier actieve beleggingen aan toegevoegd middels interne en externe mandaten. Het aandeel commodities is anno 2006 gegroeid naar ongeveer 3% van de totale ABP-portefeuille. Momenteel houden we ons bezig met alternatieve, nieuwe-generatie grondstoffen (zoals bijvoorbeeld emissierechten, een hybride belegging die eigenschappen deelt met commodities, private equity en infrastructuur) en een op maat gesneden interne benchmark.

Om een voortdurende exposure naar commodities te verkrijgen moet een belegger zijn grondstoffentermijncontracten met regelmaat doorrollen. Dat betekent dat een contract bij het naderen van de expiratiemaand wordt verkocht en daarvoor in de plaats een nieuw contract, met een latere expiratiemaand, wordt gekocht. Het niet tijdig doorrollen van de commoditypositie zou betekenen dat de grondstoffen daadwerkelijk geleverd worden, terwijl de belegger alleen geïnteresseerd is in het financiële rendement. Het doorrollen stelt dan ook hoge eisen aan risicomanagement en trading, waaraan niet elke beleggingsorganisatie zomaar kan of wil voldoen.

Correlatie met andere beleggingen en diversificatie

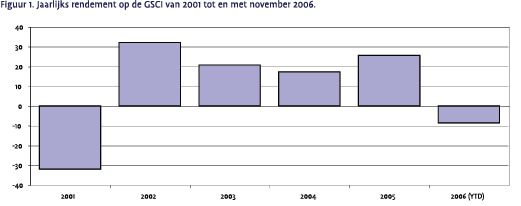

Figuur 1 laat de jaarlijkse (dollar) rendementen op de GSCI zien vanaf 20012. Grofweg leverde het toevoegen van deze nieuwe ‘beta’ met 2,5% gewicht in de beleggingsmix en een gemiddeld rendement van 12% per jaar zo’n 30 basispunten bottom-line rendement op voor ABP. Niettemin kunnen de rendementen van jaar tot jaar aanzienlijk verschillen en is het standalone risico van commodities dus hoog. De correlatie van commodities met vrijwel alle andere assets is echter laag, waardoor het toevoegen van grondstoffen aan een traditionele portefeuille van aandelen en obligaties leidt tot een afname van het risico op portefeuilleniveau. Dit betekent dat de belegger bij gelijkblijvend risico meer rendement kan realiseren en dus een efficiënter gebruik van zijn risicobudget kan realiseren. Talloze studies tonen dit aan. Voorbeelden zijn Abanomey en Mathur (2001), Ankrim en Hensel (1993) en Anson (1999).

Figuur 1 laat de jaarlijkse (dollar) rendementen op de GSCI zien vanaf 20012. Grofweg leverde het toevoegen van deze nieuwe ‘beta’ met 2,5% gewicht in de beleggingsmix en een gemiddeld rendement van 12% per jaar zo’n 30 basispunten bottom-line rendement op voor ABP. Niettemin kunnen de rendementen van jaar tot jaar aanzienlijk verschillen en is het standalone risico van commodities dus hoog. De correlatie van commodities met vrijwel alle andere assets is echter laag, waardoor het toevoegen van grondstoffen aan een traditionele portefeuille van aandelen en obligaties leidt tot een afname van het risico op portefeuilleniveau. Dit betekent dat de belegger bij gelijkblijvend risico meer rendement kan realiseren en dus een efficiënter gebruik van zijn risicobudget kan realiseren. Talloze studies tonen dit aan. Voorbeelden zijn Abanomey en Mathur (2001), Ankrim en Hensel (1993) en Anson (1999).

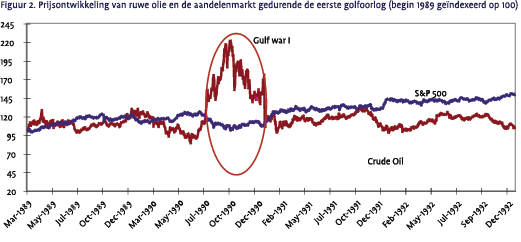

Sommige andere alternatieve beleggingen hebben ook een diversifiërende werking, maar verliezen deze in tijden van stress. Grondstoffen daarentegen blijken beter te renderen als aandelenmarkten het slecht doen, zoals Edwards en Caglayan (2001) aantonen, en wanneer het algemene financiële klimaat negatief is, blijkens een studie van Chow, Jacquier, Kritzman en Lowry (1999). Daarnaast heeft de verdeling van commodityrendementen positieve scheefheid. Dat wil zeggen dat de rendementsverdeling asymmetrisch is en er relatief veel hoge rendementen voorkomen. Dat zit als volgt: op korte termijn is het aanbod van grondstoffen constant en past de prijs zich aan na onverwachte vraagschokken. Een plotselinge toename in de vraag kan dan een scherpe prijsstijging veroorzaken, terwijl een afname in de vraag relatief minder prijsdaling tot gevolg heeft. Ook leidt geopolitieke instabiliteit vaak tot dalende financiële markten en stijgende prijzen voor grondstoffen. Een belegger profiteert dan van een long positie in bijvoorbeeld olie, de grootste component van de GSCI. Figuur 2 geeft het verloop van de olieprijs tijdens de eerste Golfoorlog.

Sommige andere alternatieve beleggingen hebben ook een diversifiërende werking, maar verliezen deze in tijden van stress. Grondstoffen daarentegen blijken beter te renderen als aandelenmarkten het slecht doen, zoals Edwards en Caglayan (2001) aantonen, en wanneer het algemene financiële klimaat negatief is, blijkens een studie van Chow, Jacquier, Kritzman en Lowry (1999). Daarnaast heeft de verdeling van commodityrendementen positieve scheefheid. Dat wil zeggen dat de rendementsverdeling asymmetrisch is en er relatief veel hoge rendementen voorkomen. Dat zit als volgt: op korte termijn is het aanbod van grondstoffen constant en past de prijs zich aan na onverwachte vraagschokken. Een plotselinge toename in de vraag kan dan een scherpe prijsstijging veroorzaken, terwijl een afname in de vraag relatief minder prijsdaling tot gevolg heeft. Ook leidt geopolitieke instabiliteit vaak tot dalende financiële markten en stijgende prijzen voor grondstoffen. Een belegger profiteert dan van een long positie in bijvoorbeeld olie, de grootste component van de GSCI. Figuur 2 geeft het verloop van de olieprijs tijdens de eerste Golfoorlog.

Rendement op grondstoffen

Het rendement op grondstoffen bestaat uit drie componenten. In de eerste plaats is er het cashrendement dat voortkomt uit het kapitaal dat als onderpand dient voor de termijncontracten. ABP hanteert een volledig gefinancierde kapitaalallocatie voor zijn grondstoffenbeleggingen wat betekent dat er geen gebruik gemaakt wordt van leverage en het rendement op het onderpand dus volledig terugkomt in het totale commodityrendement. Merk overigens op dat grondstoffentermijncontracten in feite geen initiële investering behoeven en dat met een klein onderpand kan worden volstaan.een volledig gefinancierde kapitaalallocatie voor zijn grondstoffenbeleggingen wat betekent dat er geen gebruik gemaakt wordt van leverage en het rendement op het onderpand dus volledig terugkomt in het totale commodityrendement. Merk overigens op dat grondstoffentermijncontracten in feite geen initiële investering behoeven en dat met een klein onderpand kan worden volstaan.

De overige rendementscomponenten zijn het spotrendement en het rolrendement. Het spotrendement is de prijsontwikkeling van de onderliggende commodity en het rolrendement is de opbrengst die voortkomt uit het doorrollen van oude naar nieuwe contracten. Samen vormen zij het zogeheten excess rendement, namelijk het rendement dat een belegger ontvangt boven het (cash) rendement op een volledig dekkend onderpand.

Verschillende studies laten zien dat het excess rendement op commodities gemiddeld en op de lange termijn positief is; zie bijvoorbeeld Gorton en Rouwenhorst (2006). De klassieke verklaring hiervoor is dat producenten van grondstoffen hun prijsrisico willen afdekken en bereid zijn een premie te betalen voor deze verzekering. Beleggers dragen dit prijsrisico en nemen de premie in ontvangst. Door de toename van beleggers op de grondstoffenmarkten is te verwachten dat die premie en dus ook het excess rendement in de toekomst lager zal zijn dan in het verleden. Overigens is het verwachte rendement op grondstoffen lastig te bepalen omdat de volatiliteit zo hoog is.

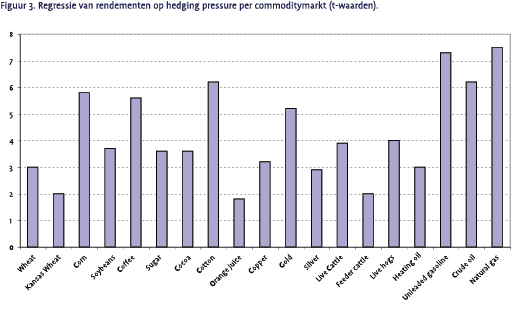

Directer bewijs voor het bestaan van een verzekeringspremie is te vinden in de zogeheten hedging pressure. Dit is de verhouding tussen short en long posities die worden ingenomen door hedgers, marktdeelnemers die omwille van risicoverlaging handelen in grondstoffentermijncontracten. De Roon, Nijman en Veld (2000) meten hedging pressure door te kijken naar het verschil tussen het aantal short hedgeposities en het aantal long hedgeposities ten opzichte van het totale aantal hedgeposities. Wanneer we over een lange tijdreeks per commoditymarkt een regressie doen van het rendement op deze hedgingpressuremaat, dan vinden we de t-waarden voor de bijbehorende regressiecoëfficiënt zoals getoond in Figuur 3. Vrijwel alle markten laten een duidelijk significante samenhang zien tussen de netto marktpositie van hedgers en het rendement op grondstoffen. Dus wanneer de vraag naar verzekeringen groot is, stijgt het rendement op commodities en vice versa. Dit onderbouwt de door Keynes beschreven situatie van normal backwardation en rechtvaardigt een verwachte risicopremie op grondstoffen. In de visie van ABP zal deze verwachte premie in de toekomst wel afnemen als gevolg van een toenemende vraag van beleggers naar grondstoffen.

Directer bewijs voor het bestaan van een verzekeringspremie is te vinden in de zogeheten hedging pressure. Dit is de verhouding tussen short en long posities die worden ingenomen door hedgers, marktdeelnemers die omwille van risicoverlaging handelen in grondstoffentermijncontracten. De Roon, Nijman en Veld (2000) meten hedging pressure door te kijken naar het verschil tussen het aantal short hedgeposities en het aantal long hedgeposities ten opzichte van het totale aantal hedgeposities. Wanneer we over een lange tijdreeks per commoditymarkt een regressie doen van het rendement op deze hedgingpressuremaat, dan vinden we de t-waarden voor de bijbehorende regressiecoëfficiënt zoals getoond in Figuur 3. Vrijwel alle markten laten een duidelijk significante samenhang zien tussen de netto marktpositie van hedgers en het rendement op grondstoffen. Dus wanneer de vraag naar verzekeringen groot is, stijgt het rendement op commodities en vice versa. Dit onderbouwt de door Keynes beschreven situatie van normal backwardation en rechtvaardigt een verwachte risicopremie op grondstoffen. In de visie van ABP zal deze verwachte premie in de toekomst wel afnemen als gevolg van een toenemende vraag van beleggers naar grondstoffen.

Over het spotrendement kunnen we opmerken dat deze component cyclisch is en op lange termijn naar een gemiddelde tendeert (mean reversion). Zouden we toch een voorspelling doen over de toekomstige spotrendementen, dan denken we dat er sprake zal zijn van een prijsstijging die licht boven de inflatieontwikkeling ligt, vanwege het feit dat de voorraden van alle grondstoffen een beperking hebben. Dat schaarste-element wordt bij sommige grondstoffen, zoals olie, steeds meer zichtbaar. Bovendien kan selectie van de juiste commoditywegingen, door de tijd, waarde toevoegen.

Dat gezegd hebbende is het voor een commoditybelegger belangrijk te beseffen dat de ontwikkeling van het spotrendement niet los kan worden gezien van de ontwikkeling van het rolrendement. De samenhang tussen beide rendementen is doorgaans negatief: als er sprake is van backwardation (een positief rolrendement) dan dalen spotprijzen veelal, terwijl contango (een negatief rolrendement) gepaard gaat met stijgende spotkoersen. Per saldo is het totale excess commodityrendement niet eenvoudig te voorspellen uit enkel de verwachte spotkoers of uit de huidige stand van de curve. Als we historische excess rendementen conditioneren op de stand van de curve blijkt er weinig samenhang. De recente onrust bij veel beleggers over contango in diverse commoditymarkten is dan ook slechts ten dele relevant voor de langetermijnbelegger.

Bescherming tegen inflatie en alternatieven

In tegenstelling tot veel andere beleggingscategorieën bieden grondstoffen bescherming tegen inflatie, en dan voornamelijk onverwachte inflatie. Bodie (1983), Froot (1995) en Gorton en Rouwenhorst (2006) laten het verband tussen (onverwachte) inflatie en grondstoffenrendementen zien. Deze eigenschap zorgt voor belangstelling van institutionele beleggers met verplichtingen in reële termen, zoals bijvoorbeeld veel pensioenfondsen; zie Nijman en Swinkels (2003). Ook ABP heeft de ambitie om (loon)- inflatiegeïndexeerde pensioenen te betalen. Kanttekening hierbij is wel dat grondstofbeleggingen in Amerikaanse dollars, die de GSCI omvatten, bij een afgedekt wisselkoersrisico een minder goede hedge vormen voor de Nederlandse inflatie dan voor de Amerikaanse inflatie. Een interessant aanvullend gegeven is dat juist bij hoge olieprijzen de transmissie naar hogere inflatie aannemelijk is. Dit suggereert dat het toevoegen van grondstoffen wanneer de olieprijs al hoog is, nog steeds van belang kan zijn voor pensioenfondsen, vanuit het perspectief van inflatiebescherming.

Tot slot is het van belang te vermelden dat ABP zijn commodity-exposure bewust uit grondstoffentermijncontracten haalt en niet uit beleggingen in aandelen van grondstoffenbedrijven, zoals oliemaatschappijen. Onderzoek van Vrugt (2005) laat zien dat deze aandelen, in tegenstelling tot termijncontracten, primair worden beïnvloed door wat er op de aandelenmarkt als geheel gebeurt en dat ze een negatieve samenhang hebben met inflatieveranderingen. In feite passen grondstoffenaandelen dus beter bij de beleggingscategorie aandelen en niet in de categorie commodities. Beleggers die op zoek zijn naar commodity-exposure en in grondstoffenbedrijven beleggen zullen dan ook de voordelen van commodities, zoals risicospreiding en inflatiebescherming, mislopen.

Literatuur

- Abanomey en Mathur (2001), International Portfolios with Commodity Futures and Currency Forward Contracts, Journal of Investing, Fall, p.61-68.

- Ankrim en Hensel (1993), Commodities in Asset Allocation: a Real-Asset Alternative to Real Estate?, Financial Analysts Journal, May-June, p.20-29.

- Anson (1999), Maximizing Utility with Commodity Futures Diversification, Journal of Portfolio Management, Summer, p.86-94.

- Bodie (1983), Commodity Futures as a Hedge Against Inflation, Journal of Portfolio Management, Spring, p.12-17.

- Chow, Jacquier, Kritzman en Lowry (1999), Optimal Portfolios in Good Times and Bad, Financial Analysts Journal, MayJune, p.65-73.

- De Roon, Nijman en Veld (2000), Hedging Pressure Effects in Futures Markets, The Journal of Finance, Vol. 55 (3), June, p.1437-1456.

- Edwards en Caglayan (2001), Hedge Fund and Commodity Investments in Bull and Bear Markets, Journal of Portfolio Management, Summer, p. 97-108.

- Froot (1995), Hedging Portfolios with Real Assets, Journal of Portfolio Management, Summer, p.66-77.

- Gorton en Rouwenhorst (2006), Facts and Fantasies about Commodity Futures, Financial Analysts Journal, Vol. 62 (2), p.47-68.

- Nijman en Swinkels (2003), Strategic and Tactical Allocation to Commodities for Retirement Savings Schemes, CentER Discussion Paper, nr. 20.

- Vrugt (2005), Grondstoffenaandelen: Grondstoffen of Aandelen?, VBA Journaal, najaar, nr. 3.

Noten

- Met dank aan Frank Asselbergs en Victor Zanting.

- De meeste grondstoffen zijn genoteerd in Amerikaanse dollars; dit zorgt mogelijk voor een intrinsieke dollar hedge.

in VBA Journaal door Mr. Drs. Ronald Wuijster Msc. (l), Drs. Evert Vrugt, CFA (m), Dr. Rob van den Goorbergh (r)