INLEIDING

De omvang van publieke aandelenmarkten is in veel ontwikkelde economieën sinds de start van dit millennium gestagneerd of zelfs afgenomen. Zo is volgens gegevens van de Wereldbank (2020) het aantal beursgenoteerde bedrijven in de VS tussen 2000 en 2018 bijna gehalveerd, en in het eurogebied met een derde afgenomen. De afnemende populariteit van aandelenfinanciering hangt niet alleen samen met een lagere aanwas van beursgenoteerde bedrijven via initial public offerings (IPO’s), maar ook met een toename van aandeleninkopen en (private) overnames. Het aantal bedrijven in eigendom van private equity is sinds 2000 bijvoorbeeld verdubbeld, en in de VS sinds 2008 hoger dan het aantal publiek genoteerde bedrijven (McKinsey, 2019). De krimp c.q. stagnatie van publieke aandelenfinanciering is opmerkelijk gegeven de stijging van aandelenmarkten sinds de financiële crisis. Zo is de Amerikaanse S&P500-index – ondanks de recente volatiliteit als gevolg van het coronavirus – sinds 2008 maar liefst verdriedubbeld in waarde.

De omvang van publieke aandelenmarkten is in veel ontwikkelde economieën sinds de start van dit millennium gestagneerd of zelfs afgenomen. Zo is volgens gegevens van de Wereldbank (2020) het aantal beursgenoteerde bedrijven in de VS tussen 2000 en 2018 bijna gehalveerd, en in het eurogebied met een derde afgenomen. De afnemende populariteit van aandelenfinanciering hangt niet alleen samen met een lagere aanwas van beursgenoteerde bedrijven via initial public offerings (IPO’s), maar ook met een toename van aandeleninkopen en (private) overnames. Het aantal bedrijven in eigendom van private equity is sinds 2000 bijvoorbeeld verdubbeld, en in de VS sinds 2008 hoger dan het aantal publiek genoteerde bedrijven (McKinsey, 2019). De krimp c.q. stagnatie van publieke aandelenfinanciering is opmerkelijk gegeven de stijging van aandelenmarkten sinds de financiële crisis. Zo is de Amerikaanse S&P500-index – ondanks de recente volatiliteit als gevolg van het coronavirus – sinds 2008 maar liefst verdriedubbeld in waarde.

Verschillende verklaringen zijn geopperd voor de afnemende populariteit van publieke aandelenfinanciering, waaronder toegenomen directe en indirecte kosten verbonden aan publieke noteringen en de groeiende beschikbaarheid van alternatieven zoals privaat eigen vermogen (zie o.a. European IPO Task Force, 2020). Een mogelijke additionele verklaring is de toename in het verschil tussen de kosten voor aandelenfinanciering en die voor schuldfinanciering. Terwijl risicovrije rentes de afgelopen jaren naar 0% of lager zijn gedaald – en in het verlengde daarvan ook de kosten van schuldfinanciering zijn afgenomen – zijn de kosten voor aandelenfinanciering grosso modo gelijk gebleven. Dit artikel analyseert de divergentie in de kosten van schuld- en aandelenfinanciering, en onderzoekt mogelijke verklaringen voor dit toenemende verschil evenals de consequenties voor financiële markten en bedrijven in het licht van de huidige coronacrisis.

RISICOVRIJE RENTE EN DE KOSTEN VAN SCHULDFINANCIERING

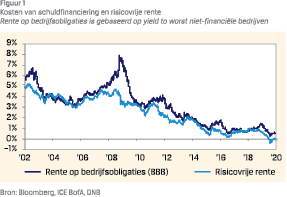

Risicovrije rentes zijn de afgelopen decennia structureel gedaald. Zo is de Europese risicovrije lange rente, in figuur 1 weergegeven als de 10-jaars swaprente, sinds het begin van dit millennium afgenomen van circa 5% naar ongeveer 0%. De voornaamste oorzaak achter deze daling ligt in een toename van mondiale besparingen, die hoofdzakelijk gedreven wordt door demografische factoren zoals vergrijzing (Blanchard, Furceri en Pescatori, 2014). Zo is het aandeel van de bevolking met een hoge spaarbehoefte gestegen, waardoor de totale besparingen toenemen. Ook hangt de lagere rente samen met de structurele afname in inflatie sinds de jaren ’80. Om de inflatie te bevorderen is het monetaire beleid in het eurogebied de laatste jaren zeer ruim, waardoor de rente nog verder is gedaald (DNB, 2020).

Risicovrije rentes zijn de afgelopen decennia structureel gedaald. Zo is de Europese risicovrije lange rente, in figuur 1 weergegeven als de 10-jaars swaprente, sinds het begin van dit millennium afgenomen van circa 5% naar ongeveer 0%. De voornaamste oorzaak achter deze daling ligt in een toename van mondiale besparingen, die hoofdzakelijk gedreven wordt door demografische factoren zoals vergrijzing (Blanchard, Furceri en Pescatori, 2014). Zo is het aandeel van de bevolking met een hoge spaarbehoefte gestegen, waardoor de totale besparingen toenemen. Ook hangt de lagere rente samen met de structurele afname in inflatie sinds de jaren ’80. Om de inflatie te bevorderen is het monetaire beleid in het eurogebied de laatste jaren zeer ruim, waardoor de rente nog verder is gedaald (DNB, 2020).

In navolging van de lagere rente zijn de kosten van schuldfinanciering voor bedrijven structureel gedaald. Zo is de gemiddelde rentevergoeding op Europese bedrijfsobligaties met een BBB-kredietbeoordeling – het meest afgegeven kredietoordeel voor bedrijfsschulden – de afgelopen twee decennia gezakt van 6% naar 1% (figuur 1). De risicopremie op bedrijfsobligaties is daarentegen, ondanks aanzienlijke schommelingen, grotendeels constant gebleven over dezelfde periode. De lage kosten van schuldfinanciering zijn zodoende grotendeels te herleiden tot de daling van de risicovrije rente.

KOSTEN VAN AANDELENFINANCIERING

KOSTEN VAN AANDELENFINANCIERING

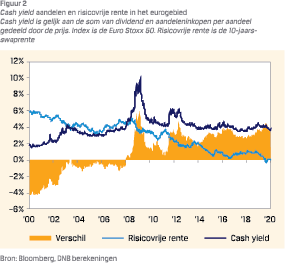

In tegenstelling tot de kosten van schuldfinanciering zijn de kosten voor aandelenfinanciering niet volledig waarneembaar. Deze dienen zodoende geschat te worden, waarvoor verschillende methodes beschikbaar zijn. Te denken valt aan directobserveerbare indicatoren (e.g. het huidige dividendrendement ten opzichte van de risicovrije rente), survey-gebaseerde methoden, regressie- en dividend discount-modellen (Duarte en Rosa, 2015). Verschillende van deze indicatoren suggereren dat het vereiste rendement op aandelen – ofwel de cost of equity – in het eurogebied de afgelopen 15 jaar grotendeels constant is gebleven.1 Figuur 2 toont bijvoorbeeld de risicovrije rente ten opzichte van de cash yield voor de Euro Stoxx 50, wat gelijk staat aan de som van kapitaaluitkeringen aan aandeelhouders gedeeld door de prijs. Momenteel bedraagt het verschil tussen de risicovrije rente en dit rendement op aandelen circa 5%. Opvallend genoeg is dit verschil de laatste jaren opgelopen tot een historisch hoog niveau.

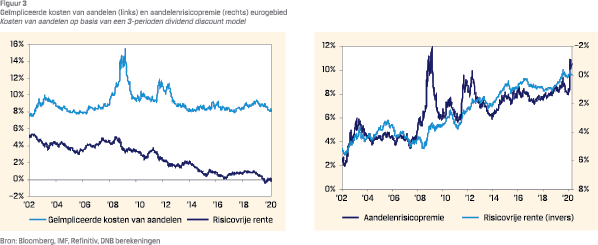

Een andere manier om de geïmpliceerde kosten van aandelenfinanciering te schatten, is via een dividend discount model (DDM). In een dergelijk model worden de kosten van aandelenfinanciering berekend als de verdisconteringsvoet waarmee toekomstige verwachte kasstromen gelijk zijn aan de huidige prijs van een aandeel. De aandelenrisicopremie – de vergoeding die beleggers verlangen om in aandelen te investeren ten opzichte van een risicovrije alternatief – is vervolgens gelijk aan de kosten van aandelenfinanciering minus de risicovrije rente. Figuur 3 toont de resultaten en laat een soortgelijk beeld zien als op basis van de cash yield. Volgens het DDM schommelen de kosten van aandelenfinanciering in het eurogebied gedurende de laatste twee decennia rond de 8%, uitgezonderd de forse toenames tijdens crisisperiodes zoals gedurende de recente coronacrisis. Omdat de risicovrije rente gedurende deze periode wel sterk is gedaald, is de aandelenrisicopremie toegenomen (figuur 3 rechts).

De relatief hoge risicovergoeding die aandelenbeleggers vereisen, staat in contrast met gangbare waarderingsmaatstaven. Deze laatste suggereren veelal dat aandelen historisch gezien hoog gewaardeerd zijn. Zo noteert de cyclisch-gecorrigeerde koers/winstverhouding (CAPE) voor Europese aandelen eind2019 bijvoorbeeld rond de 21, boven het langjarig-gemiddelde (sinds 2006) van circa 17. Koers/winstverhoudingen kennen echter belangrijke nadelen. Ze houden bijvoorbeeld geen rekening met de rentestanden, terwijl het renteniveau van grote invloed is op de contante waarde van een toekomstige kasstroom zoals dividenduitkeringen. Ook kijken deze indicatoren doorgaans uitsluitend naar historische winsten, terwijl voor een aandelenbelegger ook – of zelfs juist – toekomstige winstuitkeringen relevant zijn.2 Vanwege deze nadelen is de aandelenrisicopremie voor beleggers een belangrijke waarderingsmaatstaf, omdat daarin de rentestand en toekomstige winsten wel worden meegenomen. Ook is de aandelenrisicopremie een relatieve maatstaf (ten opzichte van obligaties), terwijl veel waarderingsmaatstaven kijken naar de absolute waardering van aandelen.

De relatief hoge risicovergoeding die aandelenbeleggers vereisen, staat in contrast met gangbare waarderingsmaatstaven. Deze laatste suggereren veelal dat aandelen historisch gezien hoog gewaardeerd zijn. Zo noteert de cyclisch-gecorrigeerde koers/winstverhouding (CAPE) voor Europese aandelen eind2019 bijvoorbeeld rond de 21, boven het langjarig-gemiddelde (sinds 2006) van circa 17. Koers/winstverhoudingen kennen echter belangrijke nadelen. Ze houden bijvoorbeeld geen rekening met de rentestanden, terwijl het renteniveau van grote invloed is op de contante waarde van een toekomstige kasstroom zoals dividenduitkeringen. Ook kijken deze indicatoren doorgaans uitsluitend naar historische winsten, terwijl voor een aandelenbelegger ook – of zelfs juist – toekomstige winstuitkeringen relevant zijn.2 Vanwege deze nadelen is de aandelenrisicopremie voor beleggers een belangrijke waarderingsmaatstaf, omdat daarin de rentestand en toekomstige winsten wel worden meegenomen. Ook is de aandelenrisicopremie een relatieve maatstaf (ten opzichte van obligaties), terwijl veel waarderingsmaatstaven kijken naar de absolute waardering van aandelen.

Overigens is ook in de academische literatuur veel aandacht voor de aandelenrisicopremie (zie o.a. Dison en Rattan, 2017; Duarte en Rosa, 2015; Geis, Kapp en Kristiansen, 2018). Een belangrijke stroming in de literatuur richt zich op mogelijke verklaringen voor de hoogte van de aandelenrisicopremie, ook wel bekend als de equity risk premium puzzle. Deze puzzel verwijst naar de bevinding van Mehra en Prescott (1985) dat de gerealiseerde rendementen op aandelen veel hoger zijn dan verwacht mag worden op basis van standaard consumptiemodellen met realistische niveaus van risicoaversie. Latere studies pogen deze puzzel te verklaren aan de hand van onder meer andere consumptiemodellen (Epstein en Zin, 1991), het introduceren van catastroferisico (Reitz 1988; Barro, 2006) of gedragseffecten (Benartzi en Thaler, 1995; Barberis, Huang en Santos, 2001). Deze verklaringen komen later in dit artikel verder aan bod.

DE AANDELENRISICOPREMIE

Dit artikel schat de aandelenrisicopremie aan de hand van dividend discount modellen met verschillende groeiperiodes. Door meerdere groeiperiodes te gebruiken, wordt de gevoeligheid voor specifieke aannames gereduceerd. Naast een DDM met één groeiperiode voor de verwachte kasstromen (1-periode model) wordt een model met meerdere groeiperiodes gebruikt (3-perioden model, zie box 1). De intuïtie achter dit laatste model is dat winstuitkeringen op korte termijn sneller (of langzamer) kunnen groeien dan de economie als geheel (periode 1), waarna deze gedurende een overgangsperiode (2) convergeren naar de verwachte lange-termijn economische groeivoet (periode 3). Het schatten van de verwachte (lange-termijn) groeivoet is echter niet eenvoudig. In tegenstelling tot toekomstige rentes (via de forward curve of termijncontracten) zijn immers geen marktprijzen beschikbaar

Dit artikel schat de aandelenrisicopremie aan de hand van dividend discount modellen met verschillende groeiperiodes. Door meerdere groeiperiodes te gebruiken, wordt de gevoeligheid voor specifieke aannames gereduceerd. Naast een DDM met één groeiperiode voor de verwachte kasstromen (1-periode model) wordt een model met meerdere groeiperiodes gebruikt (3-perioden model, zie box 1). De intuïtie achter dit laatste model is dat winstuitkeringen op korte termijn sneller (of langzamer) kunnen groeien dan de economie als geheel (periode 1), waarna deze gedurende een overgangsperiode (2) convergeren naar de verwachte lange-termijn economische groeivoet (periode 3). Het schatten van de verwachte (lange-termijn) groeivoet is echter niet eenvoudig. In tegenstelling tot toekomstige rentes (via de forward curve of termijncontracten) zijn immers geen marktprijzen beschikbaar  voor toekomstige groei. Het model maakt daarom gebruik van de gemiddelde analistenverwachtingen ten aanzien van winstgroei gedurende een periode van 3 tot 5 jaar, op basis van het Institutional Brokers Estimates System (IBES).3 Voor de lange-termijn groeiverwachtingen gebruikt het model de World Economic Outlook van het IMF. Tot slot wordt de volledige cash yield in dit model meegenomen (Geis et. al., 2018). Het gebruik van alleen dividendrendement geeft namelijk een partieel beeld, omdat (vooral Amerikaanse) bedrijven een groeiend deel van hun winst uitkeren via aandeleninkopen.4

voor toekomstige groei. Het model maakt daarom gebruik van de gemiddelde analistenverwachtingen ten aanzien van winstgroei gedurende een periode van 3 tot 5 jaar, op basis van het Institutional Brokers Estimates System (IBES).3 Voor de lange-termijn groeiverwachtingen gebruikt het model de World Economic Outlook van het IMF. Tot slot wordt de volledige cash yield in dit model meegenomen (Geis et. al., 2018). Het gebruik van alleen dividendrendement geeft namelijk een partieel beeld, omdat (vooral Amerikaanse) bedrijven een groeiend deel van hun winst uitkeren via aandeleninkopen.4

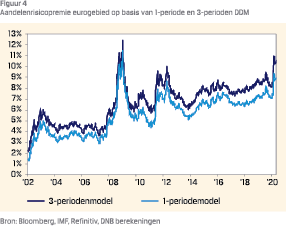

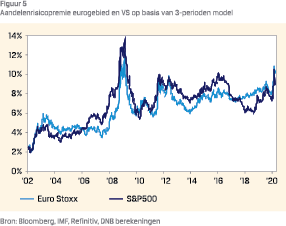

Figuur 4 vergelijkt de aandelenrisicopremie in het eurogebied op basis van een 1-periode DDM met een 3-perioden model. Beide resultaten laten zien dat de aandelenrisicopremie de laatste twee decennia aanzienlijk is toegenomen. Zo is de premie van circa 2% aan het begin van dit millennium gestegen naar ongeveer 7% à 8% in 2020. Daarbij valt op dat de schatting  van de aandelenrisicopremie met het 3-perioden model ongeveer een procentpunt hoger uitvalt. Dit komt doordat het 3-perioden model ook korte termijn winstverwachtingen meeneemt, die doorgaans wat hoger liggen dan de lange termijn groeivoorspelling. Figuur 5 laat zien dat de stijging van de aandelenrisicopremie niet alleen een Europese ontwikkeling is, maar zich ook in de VS manifesteert.

van de aandelenrisicopremie met het 3-perioden model ongeveer een procentpunt hoger uitvalt. Dit komt doordat het 3-perioden model ook korte termijn winstverwachtingen meeneemt, die doorgaans wat hoger liggen dan de lange termijn groeivoorspelling. Figuur 5 laat zien dat de stijging van de aandelenrisicopremie niet alleen een Europese ontwikkeling is, maar zich ook in de VS manifesteert.

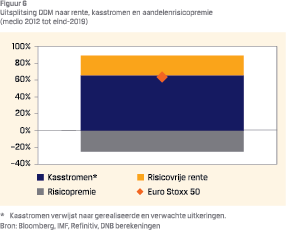

Daarnaast maakt een DDM een decompositie van aandelenkoersbewegingen mogelijk waarmee onderzocht kan worden in welke mate de hoogte van de aandelenrisicopremie van invloed is op aandelenrendementen. Daarbij wordt onderscheid gemaakt in drie componenten, te weten de risicovrije rente, veranderingen in verwachte toekomstige kasstromen en de aandelenrisicopremie.5 Figuur 6 toont de resultaten sinds medio 2012 voor de Euro Stoxx 50 index. Daaruit volgt dat Europese aandelen gedurende deze periode een prijsstijging van ruim 60% hebben gerealiseerd. Het grootste deel van dit rendement kan worden verklaard door een toename van (verwachte) kasstromen, terwijl ook de daling van de risicovrije rente een substantiële positieve bijdrage heeft geleverd. Daar staat tegenover dat de toegenomen aandelenrisicopremie over deze periode een (cumulatief) “dempend” effect heeft gehad.

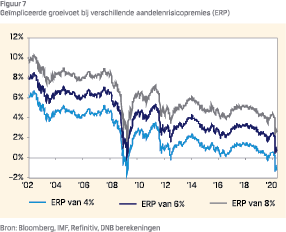

Het schatten van de aandelenrisicopremie met een DDM gaat uiteraard gepaard met modelonzekerheid. Zoals eerder toegelicht, zijn immers aannames nodig over onder meer de (lange-termijn) groeiverwachtingen ten opzichte van kasstromen en de rentestand. Zodoende is het nuttig een gevoeligheidsanalyse uit te voeren om te toetsen of de uitkomsten van het DDM realistisch zijn. Door de termen van het DDM te herschikken, kan het model een geïmpliceerde groeivoet van kasstromen berekenen bij verschillende niveaus van de aandelenrisicopremie. Figuur 7 toont de resultaten en laat zien dat een aandelenrisicopremie van 7 à 8% gepaard gaat met een lange-termijn groei van kasstromen van circa 3 à 4%. Dit sluit aan bij de lange-termijn nominale economische groei die het IMF voor het eurogebied op 3,2% schat.6 Gegeven de onzekerheid omtrent het exacte niveau richten we ons in het vervolg van de analyse vooral op de verandering over tijd.

WAAROM IS DE AANDELENRISICOPREMIE TOEGENOMEN?

De resultaten van het DDM laten zien dat de aandelenrisicopremie in het eurogebied – evenals in de Verenigde Staten – de laatste twee decennia is gestegen. Dit roept de vraag op waar deze toename door kan worden verklaard. Daarvoor zijn meerdere aanknopingspunten te vinden in de academische literatuur, waarbij dit artikel drie mogelijke verklaringen nader uitlicht.

Ten eerste hangt de hogere aandelenrisicopremie mogelijk samen met een grotere vraag naar veilige activa (Caballero, Farhi en Gourinchas, 2017). Zo verklaren Constantinides, Donaldson en Mehra (2002) de aandelenrisicopremie aan de hand van verschillen tussen beleggersgroepen, waarbij oudere beleggers een voorkeur hebben voor obligaties vanwege de sterkere correlatie tussen consumptie en het rendement op financiële activa. Vastrentende activa, en dan vooral relatief risicovrije staatsobligaties, kennen immers een minder hoge volatiliteit. De vergrijzing leidt daarmee tot een grotere vraag naar veilige activa, met een neerwaarts effect op rentes en een opwaarts effect op de aandelenrisicopremie tot gevolg.7 Bij rentes is dit zichtbaar in de structurele daling van de termijnpremie, de vergoeding op (risicovrije) obligaties voor rente- en inflatierisico (BIS, 2018). De daling in de termijnpremie levert een belangrijke bijdrage aan de rentedaling en daarmee indirect ook aan de stijging in de aandelenrisicopremie.

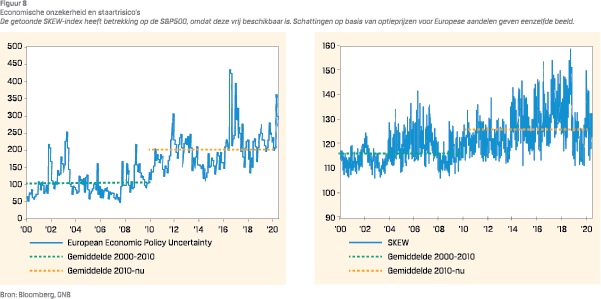

In de tweede plaats kan de hogere aandelenrisicopremie samenhangen met een toename in de risicoperceptie. Zo eisen beleggers mogelijk een hogere risicovergoeding voor het beleggen in aandelen, omdat sinds de financiële crisis de politiek-economische onzekerheid sterk is toegenomen (figuur 8 links). Ook zijn aandelenbeleggers in de afgelopen twee decennia meerdere malen geconfronteerd met forse koersdalingen van meer dan 50%. Hoewel aandelen historisch gezien over een langere horizon een hoog verwacht rendement bieden, heeft de materialisatie van dergelijke staartrisico’s mogelijk de risicoperceptie verhoogd. Dit hangt samen met het ‘peso problem’ zoals geïntroduceerd door Rietz (1988), waarin de hoge aandelenrisicopremie een vergoeding reflecteert voor potentiële staartrisico’s.8 Een indicatie van toegenomen staartrisico is de zogeheten SKEW-index, die aangeeft in welke mate beleggers rekening houden met sterke koersdalingen over een korte tijdshorizon (figuur 8, rechts). Deze indicator ligt sinds de financiële crisis op een structureel hoger niveau. De hogere risicoperceptie kan bovendien versterkt worden door effecten uit de gedragseconomie, zoals myopic loss aversion. Volgens deze theorie eisen beleggers een hogere vergoeding op aandelen, omdat de kans dat aandelen over een korte horizon slechter presteren dan minder risicovolle alternatieven relatief hoog is (Benartzi en Thaler, 1995).

In de tweede plaats kan de hogere aandelenrisicopremie samenhangen met een toename in de risicoperceptie. Zo eisen beleggers mogelijk een hogere risicovergoeding voor het beleggen in aandelen, omdat sinds de financiële crisis de politiek-economische onzekerheid sterk is toegenomen (figuur 8 links). Ook zijn aandelenbeleggers in de afgelopen twee decennia meerdere malen geconfronteerd met forse koersdalingen van meer dan 50%. Hoewel aandelen historisch gezien over een langere horizon een hoog verwacht rendement bieden, heeft de materialisatie van dergelijke staartrisico’s mogelijk de risicoperceptie verhoogd. Dit hangt samen met het ‘peso problem’ zoals geïntroduceerd door Rietz (1988), waarin de hoge aandelenrisicopremie een vergoeding reflecteert voor potentiële staartrisico’s.8 Een indicatie van toegenomen staartrisico is de zogeheten SKEW-index, die aangeeft in welke mate beleggers rekening houden met sterke koersdalingen over een korte tijdshorizon (figuur 8, rechts). Deze indicator ligt sinds de financiële crisis op een structureel hoger niveau. De hogere risicoperceptie kan bovendien versterkt worden door effecten uit de gedragseconomie, zoals myopic loss aversion. Volgens deze theorie eisen beleggers een hogere vergoeding op aandelen, omdat de kans dat aandelen over een korte horizon slechter presteren dan minder risicovolle alternatieven relatief hoog is (Benartzi en Thaler, 1995).

Tot slot kan de hogere aandelenrisicopremie verklaard worden vanuit het perspectief van gesegmenteerde markten. Zo laat academisch onderzoek zien dat activa-aankopen door centrale banken leiden tot het nemen van meer duratie- of kredietrisico door beleggers in vastrentende activa, maar bestaat weinig bewijs dat dergelijke portfolio rebalancing ook plaatsvindt richting aandelen (Albertazzi, Becker en Boucinha, 2018). Zo zijn spreads op risicovollere high yield schuld wel grotendeels mee gedaald met de risicovrije rente, in tegensteling tot de kosten van aandelen. Dit kan versterkt worden door verschillende factoren, zoals een grotere behoefte aan (veilige) vastrentende activa (zie boven) of de invloed van boekhoud- of toezichtregels. Zo werken grote schommelingen op de aandelenmarkt bij institutionele beleggers snel door in dekkingsgraden en solvabiliteitsratio’s, en zijn ze hierdoor mogelijk minder bereid in publieke aandelen te beleggen.9

WAT ZIJN DE GEVOLGEN VAN EEN HOGERE AANDELENRISICOPREMIE VOOR PUBLIEKE AANDELENMARKTEN?

Een belangrijk gevolg van de toename in kosten van aandelenfinanciering is dat de publieke aandelenmarkt een minder aantrekkelijke plaats wordt voor bedrijven om zich te financieren.

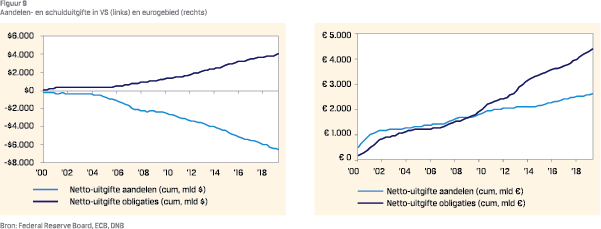

Figuur 9 laat zien dat de netto-uitgifte van aandelen in de VS substantieel is gedaald. Sinds 2000 is maar liefst $6000 mrd aan publiek aandelenkapitaal aan de markt onttrokken. In Europa is weliswaar geen sprake van een daling, maar is de groei in de netto-uitgifte van aandelen de laatste jaren duidelijk afgevlakt. De daling van de netto-uitgifte hangt samen met meerdere ontwikkelingen, waaronder een lager aantal beursgangen (i.e. sinds de financiële crisis is het aantal beursgangen in de VS en het eurogebied met ongeveer de helft afgenomen), een toename in de inkopen van eigen aandelen onder bedrijven (vooral in de VS), en een verhoogde beschikbaarheid en aantrekkelijkheid van alternatieve financieringsvormen zoals private kapitaalmarkten en schulduitgifte. Deze ontwikkelingen hangen voor een belangrijk deel samen met de hogere kosten van aandelenfinanciering.10

Figuur 9 laat zien dat de netto-uitgifte van aandelen in de VS substantieel is gedaald. Sinds 2000 is maar liefst $6000 mrd aan publiek aandelenkapitaal aan de markt onttrokken. In Europa is weliswaar geen sprake van een daling, maar is de groei in de netto-uitgifte van aandelen de laatste jaren duidelijk afgevlakt. De daling van de netto-uitgifte hangt samen met meerdere ontwikkelingen, waaronder een lager aantal beursgangen (i.e. sinds de financiële crisis is het aantal beursgangen in de VS en het eurogebied met ongeveer de helft afgenomen), een toename in de inkopen van eigen aandelen onder bedrijven (vooral in de VS), en een verhoogde beschikbaarheid en aantrekkelijkheid van alternatieve financieringsvormen zoals private kapitaalmarkten en schulduitgifte. Deze ontwikkelingen hangen voor een belangrijk deel samen met de hogere kosten van aandelenfinanciering.10

Zo geven de hoge relatieve kosten van aandelenfinanciering een prikkel aan beursgenoteerde bedrijven tot het inkopen van eigen aandelen (Baker en Wurgler, 2002). Zo zorgt de inkoop van eigen aandelen voor lagere kapitaalkosten door een afname van het aandeel – relatief duur – eigen vermogen in de financieringsmix. Bovendien is dit voor bedrijven een aantrekkelijke manier om kapitaal uit te keren, omdat de winst per aandeel stijgt door een daling in het aantal aandelen, terwijl voor beleggers aandeleninkopen in veel landen fiscaal aantrekkelijk zijn ten opzichte van dividenden. Naar schatting de helft van de negatieve netto-uitgifte van aandelen in de VS is te herleiden tot aandeleninkopen. In Europa spelen aandeleninkopen een minder prominente rol, onder meer vanwege relatief strenge regels omtrent aandeleninkopen en het beperktere gebruik van winst-per-aandeel doelstellingen voor het management.

Daarnaast geeft het relatief grote verschil in kosten van aandelen- en schuldfinanciering een prikkel aan bedrijven om zich meer te financieren door middel van schuld. Bedrijven kunnen de financieringskosten immers verlagen door een dure vorm van financiering (aandelen) te verruilen voor goedkopere schuld, mede door de gunstige fiscale behandeling van die laatste.11 Ook het financieren van overnames met schuld wordt aantrekkelijker dan via aandelenemissies. Zo laat figuur 9 zien dat de netto bedrijfsobligatie-uitgifte in de VS en het eurogebied sinds de financiële crisis ruim boven de netto aandelenuitgifte ligt. Door de grotere rol van schuld in de financieringsmix neemt echter de gevoeligheid van bedrijven voor economische of renteschokken toe, zoals ook bleek tijdens de coronacrisis. Verschillende internationale instellingen hebben de afgelopen jaren dan ook gewaarschuwd voor de toename van schuld in de financieringsmix voor bedrijven (IMF, 2019; OECD, 2020). In Europa komt dit releveragen vooralsnog minder vaak voor, mede door de reeds hoge schuldenlast van Europese bedrijven na de financiële crisis (zie ook IMF, 2019).

CONCLUSIES

Dit artikel laat aan de hand van een dividend discount model zien dat de relatieve kosten van publieke aandelenfinanciering de laatste jaren zijn toegenomen ten opzichte van schuldfinanciering. Hiervoor zijn verschillende verklaringen mogelijk, waaronder een grotere vraag naar veilige activa en meer aandacht onder beleggers voor staartrisico’s. De hoge relatieve kosten van aandelenfinanciering lijkt een belangrijke factor achter de krimp in publieke aandelenmarkten, via onder meer aandeleninkopen en (private) overnames. Ook wordt schuldfinanciering relatief aantrekkelijker voor bedrijven met een hogere leverage onder bedrijven als gevolg. De huidige crisis als gevolg van het coronavirus brengt hier, getuige de record schulduitgifte onder Europese en Amerikaanse bedrijven dit jaar, vermoedelijk weinig verandering in. Zo lijkt het aannemelijk dat de coronacrisis zal leiden tot een langere periode van lage rentes, waarmee de kosten van schuld ook langdurig laag zullen blijven. Tegelijkertijd heeft deze economische crisis ook het belang van risicodragend vermogen onderstreept. Zo liggen sectoren als de luchtvaart en auto-industrie onder een vergrootglas, omdat zij voor de crisis hun hefboom verhoogden en op grote schaal aandelen inkochten.

Op hoofdlijnen zijn verschillende maatregelen mogelijk om het speelveld tussen aandelen (zowel publieke als private)- en schuldfinanciering gelijker te trekken. Ten eerste kan de fiscale behandeling van vreemd- en eigen vermogen meer in lijn worden gebracht. Dit zal de weerbaarheid van bedrijven vergroten, omdat schuldfinanciering hierdoor een minder aantrekkelijke vorm van financiering wordt ten opzichte van eigen vermogen. Ten tweede zijn de plannen voor verdere versterking van de Europese kapitaalmarktunie relevant. Het bevorderen van grote en liquide aandelenmarkten is immers een belangrijke doelstelling van de kapitaalmarktunie, omdat zodoende ook de private risicodeling binnen de Europese Unie verbeterd wordt. Ten slotte zouden overheden bij toekomstige steunmaatregelen een groter gewicht kunnen toekennen aan risicodragend kapitaal. Door eigen vermogen te verschaffen wordt voorkomen dat de leverage van het bedrijfsleven verder oploopt en schuldhoudbaarheidsproblemen zich later alsnog manifesteren. Bovendien zouden overheden aldus op evenwichtige wijze mee kunnen delen in winst- en waardegroei.

Referenties

- Acharya, V.V. en G. Plantin, 2019, Monetary Easing, Leveraged Payouts and Lack of Investment, NBER Working Paper No. 26471.

- Albertazzi, U., Becker, B. en M. Boucinha, Portfolio rebalancing and the transmission of large-scale asset programmes: evidence from the euro area, ECB Working Paper no. 2125.

- Baker M. en J. Wurgler, 2002, Market Timing and Capital Structure, Journal of Finance, vol. 51(1), pp. 1-32.

- Barberis, N., Huang, M., en T. Santos, 2001, Prospect Theory and Asset Prices, Quarterly Journal of Economics, vol. 116(1), pp. 1-53.

- Barro R., 2006, Rare Disasters and Asset Markets in the Twentieth Century, Quarterly Journal of Economics, vol. 121, p. 823-866.

- Benartzi, S. en R. Thaler, 1995, Myopic loss aversion and the equity premium puzzle, Quarterly Journal of Economics, vol. 110, p. 73-92.

- Blanchard, O., D. Furceri and A. Pescatori, 2014, “A prolonged period of low real interest rates?”, in C. Teulings and R. Baldwin (eds), Secular Stagnation: Facts, Causes and Cures, CEPR Press.

- Caballero, R.J., Fahri, E., P. Gourinchas, 2017, The Safe Assets Shortage Conundrum, vol. 31(3), pp. 29-46.

- Constantinides, G., Donaldson, J.B. en R. Mehra, 2002, Junior Can’t Borrow: A New Perspective on the Equity Premium Puzzle, Quarterly Journal of Economics, vol. 117(1), pp 269-296.

- De Nederlandsche Bank (DNB), 2020, Jaarverslag 2019, Amsterdam.

- Dison, W. en A. Rattan, 2017, An improved model for understanding equity prices, Bank of England Quarterly Bulletin, vol 2, 2017.

- Duarte, F. en C. Rosa, 2015, The Equity Risk Premium: A Review of Models, FRBNY Staff Reports, no. 714, 2015.

- Geis, G., Kapp, D. en K.L. Kristiansen, 2018, Measuring and interpreting the cost of equity in the euro area, ECB Economic Bulletin, vol. 4, 2018.

- Epstein, L. en S. Zin (1989) Substitution, risk aversion and the temporal behavior of consumption and asset returns: an empirical analysis

- European IPO Task Force, 2020, European IPO Report 2020, Rapport op: https://fese.eu/app/uploads/2020/03/ European-IPO-Report-2020.pdf

- Farre-Mensa, J., Michaely, R. en M. Schmalz, 2014, Financing Payouts, Harvard Business School Working Paper, No. 15-049.

- Gabaix, X., 2012, Variabele Rare Disasters: An Exactly Solved Framework for Ten Puzzles in Macro-Finance, Quarterly Journal of Economics, vol. 171(2), pp. 645-700.

- International Monetary Fund (IMF), 2019, Global Corporate Vulnerabilities: Riskier Business. Global Financial Stability Report, chapter 2, October 2019.

- McKinsey, 2019, Private markets come of age, Rapport op: https://www.mckinsey.com/~/media/McKinsey/Industries/ Private%20Equity%20and%20Principal%20Investors/ Our%20Insights/Private%20markets%20come%20of%20age/ Private-markets-come-of-age-McKinsey-Global-PrivateMarkets-Review-2019-vF.ashx

- Mehra, R. en E. Prescott, 1985, The equity premium: A puzzle, Journal of Monetary Economics, vol. 152(2), pp. 145-161.

- Organization for Economic Cooperation and Development (OECD), 2020, Corporate Bond Market Trends, Emerging Risks and Monetary Policy, February 2020.

- Rietz, T., 1988, The equity risk premium: A solution, Journal of Monetary Economics, vol. 22, pp. 117-131.

- Wereldbank, 2020, World Development Indicators, Listed domestic companies, Beschikbaar op: https://data.worldbank. org/indicator/CM.MKT.LDOM.NO

Noten

- Alle berekeningen zijn uitgevoerd op de Euro Stoxx 50. Analyses die een bredere Europese index gebruiken komen op vergelijkbare resultaten uit (o.a. Dison en Ratte 2017; Geis et. al. 2018).

- Dit laatste komt tot uiting indien een risicovrije rente van de inverse CAPE wordt afgetrokken (de zogeheten Fed Spread). De geïmpliceerde aandelenrisicopremie is in dat geval vaak negatief als de rente hoog is, wat suggereert dat beleggers bereid zijn geld bij te leggen om aandelen te bezitten t.o.v. een risicovrij alternatief.

- Het gebruik van analistenverwachtingen kent uiteraard problemen, bijvoorbeeld omdat ze in de praktijk achter kunnen lopen op de economisch cyclus of (ex-post) afwijken van gerealiseerde winstgroei. Dit laatste geldt echter vooral voor de lange-termijn verwachtingen (>5 jaar), die wij mede om deze reden hier niet gebruiken. Voor de verwachte winstgroei op korte termijn zijn IBES-verwachtingen daarentegen de meest gangbare indicator.

- We gebruiken hiervoor de netto aandeleninkopen na aftrek van emissies (bijv. vanwege compensatie in aandelen).

- Dit gebeurt door de partiële afgeleiden te nemen van de verschillende componenten, te weten de (risicovrije) disconteringsvoet, winstverwachtingen en een restterm die de risicopremie aanduidt. Deze risicopremie omvat daarmee ook onzekerheid omtrent toekomstige winstuitkeringen die niet tot uiting komen in winstverwachtingen.

- Bij het gebruik van reële groeivoeten ligt de ERP logischerwijs wat lager; de trend van een stijgende ERP blijft daarentegen onveranderd.

- Onder dit type portefeuillebeheer worden beleggingsrisico’s verlaagd naarmate men dichter bij pensionering komt.

- Recentere modellen zoals die van Barro (2006), Gabaix (2012) en Cabellero et. al. (2017) combineren een toegenomen spaarbehoefte met een grotere aversie tegen staartrisico’s, en vinden dat dit leidt tot zowel lagere rentes als een hogere aandelenrisicopremie.

- Zo is onder Nederlandse pensioenfondsen de allocatie naar publieke aandelen sinds 2007 afgenomen naar 29% (van bijna 40%), terwijl de allocatie naar private aandelenmarkten juist is gegroeid. Hoewel private beleggingen in principe ook op marktwaarde gewaardeerd moeten worden, is deze waardering in de praktijk minder volatiel (en transparant).

- Voor een volledig beeld is het wenselijk ook een indicatie van de kosten van private aandelenfinanciering te hebben. Dit is echter vanwege datatekortkomingen niet mogelijk.

- Merk overigens op dat het verhogen van de hefboom in het klassieke Modigliani-Miller raamwerk niet tot lagere kapitaalskosten leidt door een gelijktijdige toename in de kosten van eigen vermogen (vanwege het hogere risico), dit in de praktijk vaak niet opgaat door onder meer de verschillen in fiscale behandeling. Bovendien maakt een hoge hefboom bedrijven een minder aantrekkelijk doelwit voor (vijandige) overnames. Zie ook Acharya en Plantin (2019) en Farre-Mensa, Michaely en Schmalz (2014).

in VBA Journaal door Kasper Goosen, Pieter Moore en David Rijsbergen