Inleiding

Inleiding

Het doel van een ALM studie is om tot een integraal premie-, indexatie- en beleggingsbeleid te komen. Onder beleggingsbeleid werd, tot een aantal jaren geleden, hierbij uitsluitend de afweging tussen de hoofdcategorieën aandelen, vastrentend en eventueel vastgoed beschouwd. Verdere verbijzondering van de beleggingsportefeuille werd meer als een tactische dan een strategische beleidskeuze gezien. Sinds de millenniumwisseling zijn er echter steeds meer pensioenfondsen die van plan zijn (of al besloten hebben) om alternatieve beleggingscategorieën, of kortweg alternatives, in hun strategische beleggingsportefeuille op te nemen. Aan de ene kant spelen rendementsoverwegingen hierbij een rol, maar aan de andere kant kunnen alternatives ook aanzienlijke diversificatievoordelen bieden en op die manier bijdragen aan het reduceren van strategische beleggingsrisico’s. Enkele alternatives die om deze redenen volop in de belangstelling staan zijn commodities en (marktneutrale) hedge fund strategieën. De toenemende belangstelling vanuit pensioenfondsen heeft ervoor gezorgd dat alternatives inmiddels ook een plaats in de ALM studie veroverd hebben.

Het analyseren van alternatives in een ALM kader is echter minder eenvoudig dan het analyseren van de traditionele keuze tussen aandelen en vastrentend. In dit artikel gaan wij in op enkele aspecten die een rol spelen bij het meenemen van alternatives in een ALM context. In de eerste plaats bespreken wij de (on)mogelijkheden die er zijn om alternatieve beleggingscategorieën te modelleren in een ALM studie. In de tweede plaats presenteren wij enkele voorbeeldanalyses naar de betekenis van alternatives in de strategische beleggingsportefeuille. We besluiten het artikel met enkele slotopmerkingen.

Modelleren van alternatives in ALM studies

Modelleren van alternatives in ALM studies

Scenario analyse speelt een belangrijke rol in ALM studies. Op basis van een theoretisch of statistisch model worden scenario’s gegenereerd van relevante economische variabelen, zoals inflaties, rentes en aandelenrendementen, en worden voor elk scenario de verschillende beleidsalternatieven met betrekking tot premies, indexaties en beleggingen doorgerekend. Bij het gebruik van statistische modellen is het belangrijk dat er representatieve historische reeksen aanwezig zijn op basis waarvan de modellen geschat kunnen worden. Hierin schuilt een groot probleem in de analyse van alternatives: representatieve benchmarkreeksen ontbreken, of kennen een te korte historie om tot betrouwbare modelschattingen te komen. Daarnaast is een eigenschap zoals illiquiditeit, wat voor alternatives een grotere rol speelt dan voor aandelen en obligaties, moeilijk in historische data te vangen.

Om toch scenario’s van alternatives te kunnen genereren heeft een ALM-er een drietal mogelijkheden:

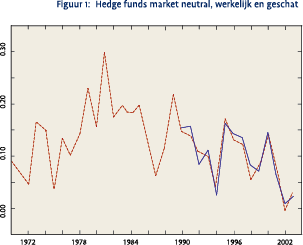

- Construeer een historische reeks en voeg deze alsnog toe aan het statistische model. Deze aanpak is, weliswaar niet in een ALM kader, bijvoorbeeld toegepast door Agarwal en Naik (2004) in de analyse van hedge funds. In navolging hiervan hebben wij, op basis van maandreeksen van HFR die beschikbaar zijn vanaf 1990, factormodellen geschat voor diverse hedge fund stijlen. Als factoren zijn hierbij reeksen gebruikt, zoals aandelenrendementen, rentes en credit spreads, die een historie kennen tot 1970, zodat het mogelijk is om gegeven het geschatte model de betreffende hedge fund reeksen terug te rekenen tot 1970. Een voorbeeld hiervan is te zien in figuur 1. Merk op dat vanwege de lange horizon in een ALM studie meestal met jaardata gewerkt wordt, en dat enkele van de typerende karakteristieken van hedge funds (zoals niet-normaliteit) op jaarniveau slechts beperkt aanwezig zijn.

- Bepaal de gewenste karakteristieken van de beleggingscategorie, zoals verwacht rendement, volatiliteit en enkele correlaties, en genereer scenario’s op basis van deze karakteristieken. Het bepalen van de gewenste karakteristieken kan hierbij gebaseerd zijn op een combinatie van expert opinion, (academisch) onderzoek en (beperkt) historisch datamateriaal. Zo worden bijvoorbeeld in Budhraja en de Figueiredo Jr. (2005) standaarddeviaties, correlaties en autocorrelaties genoemd voor Private Equity (zowel Venture Capital als Buyouts), die gebruikt kunnen worden om voor deze beleggingscategorie scenario’s te genereren.

- Modelleer expliciet de eigenschappen van de beleggingscategorie. Hierbij kan weer gedacht worden aan Private Equity, waarbij het beleggingsproces met de initiële toezegging (“commitment”), stortingen (“contributions”) en terugbetalingen (“distributions”) expliciet gemodelleerd wordt, maar ook aan het modelleren van vastrententende portefeuilles. In dit laatste geval wordt een looptijdverdeling van de obligatieportefeuille verondersteld en worden rendementen bepaald op basis van scenario’s van rentetermijnstructuren en (stochastische) default kansen. Op deze wijze kan zowel rekening worden gehouden met het duration beleid als met de “kredietwaardigheid” van de obligatieportefeuille. Dit is minder goed mogelijk als het vastrentende rendement als een zogenaamde “total return” reeks gemodelleerd wordt.

Tot slot van deze paragraaf merken wij op dat voor sommige alternatieve beleggingscategorieën, zoals commodities, voldoende historische data aanwezig zijn waardoor het genereren van scenario’s relatief eenvoudig is.

Voorbeeld analyses

Kort gezegd kan binnen ALM studies de volgende fasering beschouwd worden:

1 Vaststelling van premie- en indexatiebeleid, vaststelling van strategisch beleggingsbeleid op hoofdcategorieën, inclusief duration- en valutabeslissing

2 Verbijzondering van het beleggingsbeleid waarbij

a Het premie- en indexatiebeleid als gegeven worden beschouwd.

b Alternatives worden toegevoegd aan de strategische asset allocatie.

c De analyse horizon vaak korter is dan in de eerste fase.

d De gevolgen van het opnemen van alternatives voor het premie- en indexatiebeleid geëvalueerd worden, eventueel leidend tot aanpassing.

We laten aan de hand van enkele voorbeeldanalyses zien hoe deze tweede fase ingevuld kan worden. In de voorbeeldanalyses beschouwen wij een representatief Nederlands pensioenfonds, met een nominale marktwaarde dekkingsgraad van 130% en een huidige strategische asset allocatie bestaande uit 50% obligaties (Eurozone, duration 5) en 50% aandelen (25% Europa, 12.5% VS, 5% Japan en 2.5% emerging markets). We veronderstellen dat het valutarisico volledig is afgedekt.

We beschouwen nu twee situaties:

- Het pensioenfonds is slechts geïnteresseerd in één alternative, namelijk commodities

- Het pensioenfonds wil meerdere alternatives toevoegen.

Het toevoegen van één alternative

Het toevoegen van één alternative

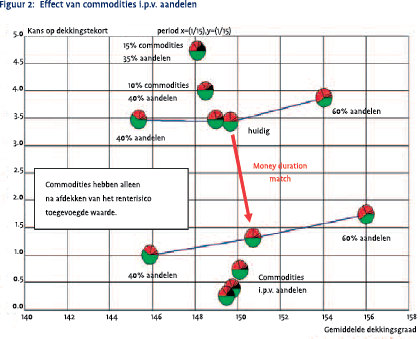

De analyse voor het toevoegen van één alternative aan de strategische asset allocatie is eenvoudig. Stel bijvoorbeeld dat overwogen wordt om binnen de zakelijke waarden portefeuille aandelen gedeeltelijk door commodities te vervangen. In de analyse ruilen wij nu, in stappen van 5%, aandelen in voor commodities, en kijken vervolgens of de asset allocatie hiermee “efficiënter” wordt. Met efficiënter wordt hierbij bedoeld dat bij een gelijkblijvend “risico” een hoger verwacht “rendement” behaald kan worden, waarbij uiteraard de keuze van het rendements- en risicocriterium een belangrijke rol kan spelen. In dit voorbeeld kijken wij naar de gemiddelde marktwaarde dekkingsgraad als rendementscriterium en de kans op een dekkingstekort als het risicocriterium. Figuur 2 laat het effect zien op deze criteria van het opnemen van commodities in de strategische asset allocatie. Ter referentie wordt ook het effect van 10% meer of minder aandelen getoond. Vanwege de belangrijke rol van renterisico beschouwen wij eveneens zowel de situatie waarin het renterisico niet is afgedekt als de situatie waarin het renterisico volledig is afgedekt (“money duration match”).

Als eerste bekijken wij de situatie waarin het renterisico niet is afgedekt, overeenkomend met de bovenste helft van de figuur. Het opnemen van commodities in de strategische portefeuille lijkt in dit geval geen toegevoegde waarde te hebben en leidt zelfs tot verlies van efficiency. Bij het vervangen van aandelen voor commodities daalt de gemiddelde dekkingsgraad en neemt de kans op onderdekking toe. Deze conclusie kan merkwaardig overkomen gegeven het welbekende diversificatie-voordeel van commodities. Zo is het rendement op de Goldman Sachs Commodity Index negatief gecorreleerd met het rendement op een Euro-obligatie portefeuille. Dit betekent in de huidige marktwaarde context echter ook dat commodities negatief gecorreleerd zijn met de verplichtingen. We bekijken daarom opnieuw het opnemen van commodities in de asset allocatie, maar veronderstellen dat het pensioenfonds inmiddels besloten heeft het renterisico volledig af te dekken (“money duration match”). We zien in de onderste helft van figuur 2 dat het opnemen van commodities in plaats van aandelen nu wel degelijk toegevoegde waarde heeft. Bij een vrijwel gelijkblijvende gemiddelde dekkingsgraad (ten opzichte van de asset allocatie zonder commodities) daalt de kans op een dekkingstekort van ongeveer 1.3% naar 0.2% (bij 15% commodities). Ook zien wij dat het effect van telkens meer commodities toevoegen geleidelijk afneemt.

Deze bevindingen tonen nog eens het belang aan van een integrale aanpak, waarbij niet naar individuele beslissingen gekeken wordt maar naar de samenhang tussen de verschillende beleidskeuzes. Vanzelfsprekend speelt in de huidige marktwaarde context het duration beleid daarbij een erg belangrijke rol.

Het toevoegen van meerdere alternatives

Bij het toevoegen van meerdere alternatives is de keuze tussen de te analyseren beleggingsvarianten minder gemakkelijk te maken, zeker naarmate het aantal te analyseren alternatives toeneemt. Een goede indruk van de toegevoegde waarde van de verschillende alternatives kan echter verkregen door gebruik te maken van het mean-variance framework van Markowitz. Dit framework kan toegepast worden op de traditionele maatstaven, namelijk het gemiddelde rendement en de standaarddeviatie van het beleggingsrendement, maar ook op het gemiddelde en standaarddeviatie van het zogenaamde dekkingsgraadrendement (of “funding ratio return”, zie Leibowitz, Kogelman en Bader (1994)). Dit dekkingsgraadrendement wordt gedefinieerd als:

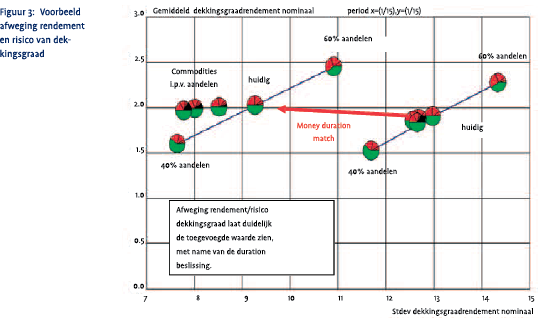

waarbij BV: belegd vermogen, VPV: marktwaarde van de verplichtingen, R(A): rendement op de beleggingen (assets), en R(L): rendement op de verplichtingen. Om het idee van het gebruik van het dekkingsgraadrendement te illustreren keren wij eerst terug naar het commodities voorbeeld. Figuur 3 toont de eerdere analyses, maar nu met het  gemiddelde en standaarddeviatie van het (nominale) dekkingsgraadrendement als criteria. De toegevoegde waarde van commodities, na toepassing van een volledige money duration match, is duidelijk te zien. Het gemiddelde dekkingsgraadrendement blijft ongeveer gelijk, maar de standaarddeviatie komt aanzienlijk lager te liggen.

gemiddelde en standaarddeviatie van het (nominale) dekkingsgraadrendement als criteria. De toegevoegde waarde van commodities, na toepassing van een volledige money duration match, is duidelijk te zien. Het gemiddelde dekkingsgraadrendement blijft ongeveer gelijk, maar de standaarddeviatie komt aanzienlijk lager te liggen.

Na deze illustratie passen wij het mean-variance framework toe met als onderliggend rendement zowel het beleggingsrendement (asset-only context) als het dekkingsgraadrendement (ALM context). We beschouwen het toevoegen van Private Equity, commodities, hedge funds en indexleningen aan de strategische portefeuille. Om tot enigszins realistische asset allocaties te komen zijn hierbij enkele restricties opgelegd. Het belang van iedere afzonderlijke alternative is bijvoorbeeld begrensd op 10% en de regio-allocatie van de aandelenportefeuille is constant verondersteld. Ook veronderstellen wij dat het belang van aandelen respectievelijk obligaties maximaal 50% bedraagt, zodat er inderdaad een uitwisseling van aandelen en obligaties enerzijds en alternatives anderzijds zal plaatsvinden. Tenslotte wordt er in de optimalisatie1 van uitgegaan dat er geen sprake is van duration matching.

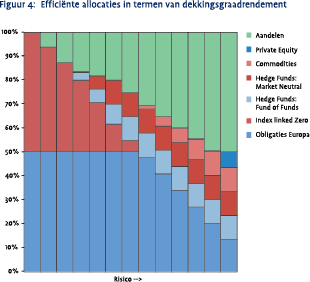

Als eerste beschouwen wij de efficiënte asset allocaties vanuit de dekkingsgraadrendement optimalisatie. In figuur 4 worden de samenstellingen van de dekkingsgraad-mean-variance efficiënte allocaties getoond.

Als eerste beschouwen wij de efficiënte asset allocaties vanuit de dekkingsgraadrendement optimalisatie. In figuur 4 worden de samenstellingen van de dekkingsgraad-mean-variance efficiënte allocaties getoond.

Deze figuur laat zien dat de alternatieve beleggingscategorieën eerst de aandelen uit de beleggingsportefeuille verdringen en vervolgens pas de obligatieportefeuille. Uiteraard zal ook dit resultaat weer sterk afhangen van de gekozen duration strategie. Vanwege het niet afdekken van het renterisico vormen nu bijvoorbeeld de vastrentende categorieën, die de hoogste correlatie met de verplichtingen hebben, samen volledig de minst risicovolle asset allocatie. Met betrekking tot de alternatives blijken de beide hedge fund categorieën de meest interessante categorieën te zijn. Private Equity is daarentegen pas terug te vinden in de meest risicovolle efficiënte allocatie.

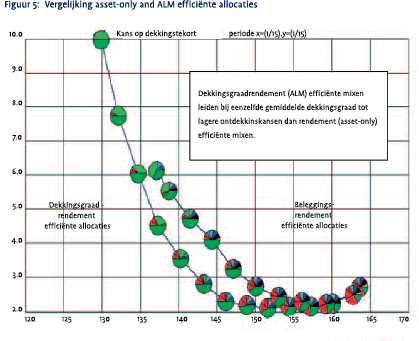

Het effect van de efficiënte allocaties op de eerdere ALM criteria is terug te zien in figuur 5. Het optimaliseren op dekkingsgraadrendement levert hierbij efficiency-winst op ten opzichte van de allocaties die verkregen zijn door te optimaliseren op het beleggingsrendement: bij een gelijke gemiddelde dekkingsgraad kan een lager risico bereikt worden. Dit resultaat toont wederom aan dat asset-only resultaten in een ALM context inefficiënt kunnen zijn.

Tot besluit

Tot besluit

Er zijn verschillende methoden om, ondanks het gebrek aan historische data, alternatives in een ALM context te kunnen analyseren. Uiteraard zullen, zolang de historische onderbouwing beperkt blijft, gevoeligheidsanalyses een belangrijke rol moeten spelen. Aangezien de toegevoegde waarde van alternatives met name gebaseerd is op diversificatieeffecten zullen deze gevoeligheidsanalyses zich niet alleen moeten richten op de verwachte rendementen maar vooral op de veronderstelde volatiliteiten en correlaties.

De voorbeeldanalyses laten zien dat de keuze om alternatives aan de strategische portefeuille toe te voegen niet los gezien kan worden van andere strategische keuzes zoals het duration- en valutabeleid. Het verdient zeker aandacht om deze beleidskeuzen in de optimalisatie te betrekken. Ook laten de analyses zien dat asset-only analyses kunnen leiden tot efficiency verlies in een ALM context. Uiteraard zijn er vele kanttekeningen te plaatsen bij het gebruik van mean-variance optimalisatie en is wellicht een meer robuuste methodologie wenselijk. Niettemin verschaffen de mean-variance analyses op basis van dekkingsgraadrendement nuttige inzichten in de aantrekkelijkheid van de diverse alternatieve beleggingscategorieën en bieden ze daarmee toegevoegde waarde in de verbijzonderingsfase van een ALM studie.

Literatuur

- Agarwal, Vikas en Narayan Y. Naik, 2004, “Risk and Portfolio Decisions involving Hedge Funds”, Review of Financial Studies, Spring, Vol 17:1, blz. 63-98.

- Budhraja, Vineet en Rui J.P. de Figueiredo, Jr., 2005, “How Risky Are Illiquid Investments?”, The Journal of Portfolio Management, Winter, blz. 83-93.

- Leibowitz, Martin, Lawrence Bader en Stanley Kogelman, 1994, “Funding Ratio Return”, The Journal of Portfolio Management, Fall, blz. 39-47.

Noten

- Met “optimalisatie” bedoelen wij hier het bepalen van de mean-variance efficiënte asset allocaties. Dit gebeurt door de asset allocaties te vinden die, bij een gegeven risiconiveau, het verwachte rendement maximaliseren.

in VBA Journaal door Henk Hoek