Inflatie blijft een relevant onderwerp voor Nederlandse pensioenfondsen. Zelfs een gematigde inflatie kan uiteindelijk grote gevolgen hebben voor het resultaat van een pensioenfonds en de uiteindelijke pensioenen van de deelnemers. Het is dus noodzakelijk bescherming te zoeken tegen deze ‘sluipmoordenaar’. Vooral onverwachte inflatie is hierbij belangrijk, omdat dit een onzekerheid is waartegen een pensioenfonds zich wil beschermen. Uit onderzoek van TKP Investments (TKPI) blijkt dat traditionele beleggingscategorieën slechts in beperkte mate bescherming bieden tegen verwachte en onverwachte inflatie. Inflatiegerelateerde beleggingen hebben in tijden met een gematigde inflatie weinig tot geen toegevoegde waarde, maar voegen vooral waarde toe in het kader van risicomanagement.

Inflatiepercentages lijken vaak laag en impliceren daarmee slechts een geringe invloed op het pensioenresultaat. Niets is echter minder waar wanneer dit in verband wordt gebracht met het resultaat van een pensioenfonds. Zelfs een gematigde inflatie heeft over een langere periode grote gevolgen voor de koopkracht van een deelnemer. Zo holt een jaarlijks gelijkblijvende inflatie van twee procent per jaar over een periode van twintig jaar de koopkracht met ongeveer 35 procent uit. De koopkracht daalt bij drie procent per jaar zelfs meer dan 45 procent. Onderzoek naar de mogelijkheden voor een pensioenfonds om (gedeeltelijk) bescherming te zoeken tegen inflatie is dus zeker de moeite waard.

Inflatiepercentages lijken vaak laag en impliceren daarmee slechts een geringe invloed op het pensioenresultaat. Niets is echter minder waar wanneer dit in verband wordt gebracht met het resultaat van een pensioenfonds. Zelfs een gematigde inflatie heeft over een langere periode grote gevolgen voor de koopkracht van een deelnemer. Zo holt een jaarlijks gelijkblijvende inflatie van twee procent per jaar over een periode van twintig jaar de koopkracht met ongeveer 35 procent uit. De koopkracht daalt bij drie procent per jaar zelfs meer dan 45 procent. Onderzoek naar de mogelijkheden voor een pensioenfonds om (gedeeltelijk) bescherming te zoeken tegen inflatie is dus zeker de moeite waard.

Het onderzoek

De centrale vraag in het onderzoek van TKPI luidde dan ook: hoe kan een Nederlands pensioenfonds met de inrichting van de beleggingsportefeuille anticiperen op inflatie? De Nederlandse inflatie is hiermee het uitgangspunt, omdat deze de basis is voor indexatie. Om te toetsen of een beleggingscategorie bescherming biedt tegen inflatie is gebruik gemaakt van de methodologie van Fama en Schwert.2 In deze studie wordt een regressie uitgevoerd met twee factoren, de verwachte en de onverwachte inflatie, op nominale rendementen van beleggingscategorieën. Als beide coëfficiënten niet significant afwijken van één (1) is er sprake van een ‘complete hedge’. Voor ons onderzoek is de verwachte inflatie voor enig jaar geschat als de gerealiseerde inflatie van het voorgaande jaar.3 Daarnaast is de onverwachte inflatie voor enig jaar vervolgens geschat als de gerealiseerde minus de verwachte inflatie.

In de literatuur echter wordt vaak gekozen voor een andere methodologie om te onderzoeken of beleggingscategorieën bescherming bieden tegen inflatie, namelijk op basis van correlatie tussen inflatie en het rendement op de desbetreffende beleggingscategorie. Een onderzoek aan de hand van deze methodologie kan tot heel andere uitkomsten leiden. Stel bijvoorbeeld dat het rendement op een beleggingscategorie ieder jaar gelijk is aan de helft van de inflatie in dat jaar. Dan is de correlatie gelijk aan 1 en dit impliceert een perfect verband. Bij het toepassen van de classificatie van Fama en Schwert voldoet de desbetreffende beleggingscategorie echter niet aan de definitie van complete bescherming.

In de literatuur echter wordt vaak gekozen voor een andere methodologie om te onderzoeken of beleggingscategorieën bescherming bieden tegen inflatie, namelijk op basis van correlatie tussen inflatie en het rendement op de desbetreffende beleggingscategorie. Een onderzoek aan de hand van deze methodologie kan tot heel andere uitkomsten leiden. Stel bijvoorbeeld dat het rendement op een beleggingscategorie ieder jaar gelijk is aan de helft van de inflatie in dat jaar. Dan is de correlatie gelijk aan 1 en dit impliceert een perfect verband. Bij het toepassen van de classificatie van Fama en Schwert voldoet de desbetreffende beleggingscategorie echter niet aan de definitie van complete bescherming.

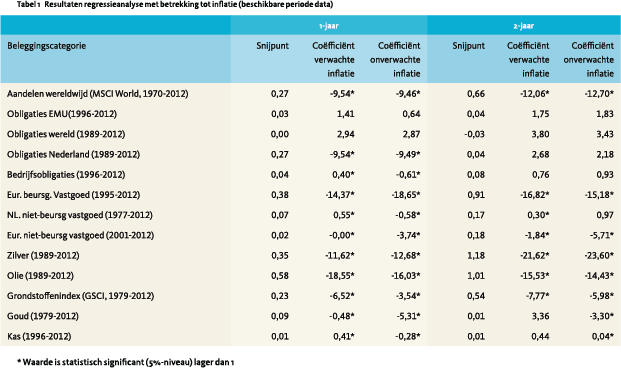

De onderzochte standaard beleggingscategorieën4 bieden over het algemeen geen goede bescherming tegen zowel verwachte als onverwachte Nederlandse prijsinflatie. Dit sluit aan bij de conclusies uit het paper van Bekaert en Wang.5 Onderstaande tabel toont de onderzochte beleggingscategorieën, de regressieresultaten en de beschouwde perioden. In het onderzoek is rekening gehouden met diverse beleggingshorizonnen.

Zelfs een gematigde inflatie over een langere periode heeft grote gevolgen voor de koopkracht van een deelnemer

De ‘standaard’ beleggingscategorieën boden slechts in beperkte mate bescherming tegen de verwachte Nederlandse inflatie. Zo voldeden obligatieportefeuilles in het EMU-gebied, een wereldwijd gespreide obligatieportefeuilles en een breed gespreide grondstoffenindex aan de definitie van bescherming tegen verwachte inflatie. Het is echter juist de onverwachte inflatie waartegen een pensioenfonds zich wil beschermen. Voor Nederlandse pensioenfondsen zijn Nederlandse staatsobligaties bovendien relevanter en deze boden in het verleden géén goede bescherming tegen inflatie. Ook voor de toekomst ligt dit in de lijn der verwachting dat obligaties géén bescherming zullen bieden tegen zowel verwachte als onverwachte inflatie, aangezien een stijging van de inflatie normaliter gepaard gaat met een oplopende rente.

Inflatiegerelateerde obligaties in de beleggingsportefeuille

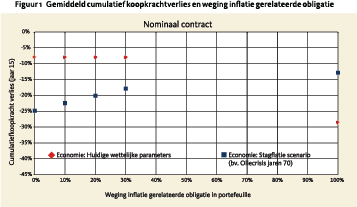

Vanuit een risicomanagementsperspectief vormen inflatiegerelateerde obligaties een toegevoegde waarde voor de beleggingsportefeuille van een pensioenfonds. Inflatiegerelateerde obligaties bieden bescherming in een economische omgeving waarin de inflatie fors toeneemt. Een voorbeeld hiervan zijn de jaren ’70 van de vorige eeuw, waarin sprake was van een zogenaamd stagflatiescenario. Stagflatie is de ongelukkige combinatie van hoge prijsinflatie en lage economische groei. Over het algemeen geldt dat, zolang de opgetreden inflatie niet hoger is dan de breakeven inflatie, een nominale obligatie beter rendeert dan een vergelijkbare inflatiegerelateerde obligatie. Een inflatie risicopremie compenseert beleggers in nominale obligaties voor het risico op onverwachte inflatie. Uit de literatuur blijkt dat afhankelijk van de economische situatie de inflatierisico premie over het algemeen tussen de 0,1% en 1,0% ligt. Bij een inflatiegerelateerde obligatie wordt de belegger (achteraf) gecompenseerd voor opgetreden inflatie en hoeft er theoretisch gezien dan ook geen inflatie risicopremie te zijn.

Uit voor het onderzoek uitgevoerde ALM analyses blijkt dat een belegging in inflatiegerelateerde obligaties gemiddeld genomen (gebaseerd op 2000 verschillende scenario’s)6 niet leidt tot significant minder koopkrachtverlies voor een gemiddeld pensioenfonds. Wél blijkt dat een te grote allocatie doorgaans juist wel tot extra koopkrachtverlies leidt. In het geval van een stagflatiescenario blijkt daarentegen dat hoe groter de allocatie naar inflatiegerelateerde obligaties, des te lager het koopkrachtverlies is.

Impact herziening financieel toetsingskader

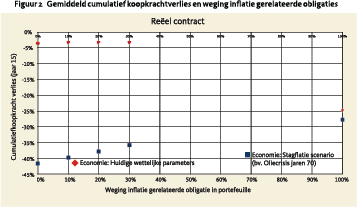

Het optimale gewicht van inflatiegerelateerde obligaties in een beleggingsportefeuille is afhankelijk van specifieke fondskarakteristieken. Een dergelijk optimum van verschilt nauwelijks voor een nominaal of reëel contract (ten tijde van het onderzoek was er nog geen sprake van een tussenvariant). Het verband tussen het koopkrachtverlies en een aanpassing in het gewicht van inflatiegerelateerde obligaties binnen de portefeuille in het geval van het reële contract is namelijk redelijk vergelijkbaar met dat onder het nominale contract.

Het optimale gewicht van inflatiegerelateerde obligaties in een beleggingsportefeuille is afhankelijk van specifieke fondskarakteristieken. Een dergelijk optimum van verschilt nauwelijks voor een nominaal of reëel contract (ten tijde van het onderzoek was er nog geen sprake van een tussenvariant). Het verband tussen het koopkrachtverlies en een aanpassing in het gewicht van inflatiegerelateerde obligaties binnen de portefeuille in het geval van het reële contract is namelijk redelijk vergelijkbaar met dat onder het nominale contract.

Dit lijkt in eerste instantie contra-intuïtief. Binnen een reëel contract zou het pensioenfonds de verplichtingen immers ieder jaar aanpassen met de prijsinflatie. Het contra-intuïtieve aspect wordt deels veroorzaakt doordat het met de huidige dekkingsgraad en in de huidige markt voor het pensioenfonds onmogelijk is een perfecte en efficiente inflatiebescherming te realiseren. Anderzijds geldt dat door de methodiek van vaststelling van de verwachte inflatie er op hoofdlijnen sprake is van een vaste inflatie, die slechts beperkt mee

‘Standaard’ beleggingscategorieën beschermen een Nederlands pensioenfonds niet effectief tegen onverwacht (hoge) inflatie

beweegt met marktverwachtingen. In een reëel contract zou er daarom nog steeds sprake zijn van een groot nominaal renterisico en minder van een inflatierisico. Het volledig afdekken van inflatierisico’s is hierdoor dan ook niet wenselijk en kan de risico’s juist verhogen. Daadwerkelijke indexatie zou daarentegen wel plaatsvinden op basis van de gerealiseerde inflatie. In dit licht is enige vorm van bescherming tegen inflatieonzekerheid dan ook gewenst. Dit geldt echter in feite ook binnen het huidige financieel toetsingskader. Op dit moment ligt de focus in Den Haag overigens op één nieuw contract en is er geen sprake meer van een keuze tussen een nominaal of reëel contract.

Met de voorgestelde herziening van het financieel toetsingskader hoeven pensioenfondsen niet per definitie een extra focus te leggen op expliciete inflatiebescherming

Met de voorgestelde herziening van het financieel toetsingskader hoeven pensioenfondsen niet per definitie een extra focus te leggen op expliciete inflatiebescherming. De minister van Sociale Zaken en Werkgelegenheid stuurde op 1 oktober 2013 een brief naar Tweede Kamer met een aankondiging van de herziening van het financieel toetsingskader. Het wetsvoorstel voor herziening van het financieel toetsingskader wordt de komende periode nader uitgewerkt.

Met de voorgestelde herziening van het financieel toetsingskader hoeven pensioenfondsen niet per definitie een extra focus te leggen op expliciete inflatiebescherming. De minister van Sociale Zaken en Werkgelegenheid stuurde op 1 oktober 2013 een brief naar Tweede Kamer met een aankondiging van de herziening van het financieel toetsingskader. Het wetsvoorstel voor herziening van het financieel toetsingskader wordt de komende periode nader uitgewerkt.

De herziening van het financieel toetsingskader heeft als doel pensioenfondsen een beleggingsbeleid te laten voeren dat nodig is voor de financiering van geïndexeerde pensioenen. Tegelijkertijd moet het voorkomen dat het pensioen van een gepensioneerde abrupt sterk verlaagd kan worden. Schokken als gevolg van ontwikkelingen op de financiële markten dienen beter gespreid te worden. Daarnaast stelt het contract voor duidelijke en eerlijke verdeelregels te hanteren voor de toekenning van indexatie. Hierdoor worden eventuele vermogensoverschotten gelijk over de verschillende generaties verdeeld. De mate waarin een pensioenfonds uiteindelijk mag indexeren in enig jaar is afhankelijk van de mate waarin ook in de toekomst indexatie kan worden verleend. In hoeverre pensioenfondsen ook in de toekomst kunnen blijven indexeren, hangt af van het eigen vermogen en de verdeelregels rond de indexatie.

Het pensioenfonds dat in het hypothetische geval het volledige vermogen belegt in inflatiegerelateerde obligaties zou in enig jaar goed beschermd zijn tegen een onverwachte stijgende inflatie. Tegelijkertijd kan het dan echter zo zijn dat het eigen vermogen ontoereikend is voor indexatie in de toekomst. In een economische omgeving zonder een hoger dan verwachte inflatie gaat een te grote allocatie naar inflatiegerelateerde obligaties immers ten koste van het overrendement. Hierdoor kan de vermogensontwikkeling van het pensioenfonds in voorgaande jaren zijn achtergebleven, zonder een significant lager risicoprofiel. Aan de andere kant zullen inflatiegerelateerde obligaties het pensioenfonds wel (gedeeltelijk) beschermen tegen een stagflatie scenario.

Net zoals in het huidige financieel toetsingskader dient het pensioenfonds dus een beleggingsbeleid te creëren dat aansluit bij het gewenste risicoprofiel en robuust is in meerdere economische scenario’s. Naar verwachting beïnvloedt het nieuwe contract dat gericht is op het realiseren van geïndexeerde pensioenen deze afwegingen voor het beleggingsbeleid nauwelijks. Op basis van de uitgevoerde analyses lijkt er vooralsnog geen aanleiding voor een grotere focus op inflatie gerelateerde producten.

Noten

- De auteurs werken bij Investment Strategy, TKP Investments.

- Fama, E.F. en Schwert, G.W.,1977, “Asset returns and inflation”, Journal of Financial Economics, 5, 115-146.

- Deze methodiek wordt ook gehanteerd in Bekaert, G. en Wang, X., 2010, “Inflation risks”, CPTR.

- Inflatiegerelateerde obligaties vallen buiten deze regressieanalyse, wegens beperkte historische data.

- Bekaert, G. en Wang, X., 2010, “Inflation risks”, CPTR.

- De uitgangspunten zijn conform de parameters die de toezichthouder voorschrijft voor een continuïteitsanalyse.

in VBA Journaal door Sibrand Drijver, Gertjan Medendorp