Samenvatting

Samenvatting

Dit artikel onderzoekt de impact van een nieuwe regelgeving voor verzekeraars, Solvency II, welke waarschijnlijk van kracht is vanaf 2015. Onder Solvency II wordt per risico, zoals rente-, tegenpartij-, operationeel en verzekeringsrisico, een verplicht aan te houden kapitaal vastgesteld. Dit kapitaal, wat niet in aandelen en dergelijke belegd mag worden, moet zorgen voor voldoende buffer wanneer de marktomstandigheden veranderen, maar ook wanneer achter blijkt dat een model of zijn parameters niet kloppen. Er wordt in dit artikel daarom eerst gekeken naar de door Europese Commissie goedgekeurde modelparameters, welke bepalend zijn voor de hoeveelheid aan te houden kapitaal.

Onderzocht is hoe het aan te houden kapitaal verandert wanneer de modelparameters en/of correlatieparameters anders zouden zijn vastgesteld. Het blijkt dat obligaties en aandelen het grootste kapitaalbeslag veroorzaken, en dat er bij verzekeraars al een verschuiving heeft plaatsgevonden naar andere asset classes. Verder komt uit dit onderzoek naar voren dat de correlaties tussen de verschillende risicoklassen een inferieure impact hebben op het eigen vermogen ten opzichte van de modelparameters.

Introductie

Wanneer er gevraagd wordt om mee te doen aan een spel met dobbelstenen, vraagt u zich waarschijnlijk eerst af wat de inleg is, en hoe er geld gewonnen kan worden. Iets minder voor de hand liggen vragen als wat het aantal dobbelstenen is, en hoeveel ogen er op ieder zitten. Of de steen zuiver is qua gewicht, wie de dobbelsteen gooit en waar dat plaats vindt zullen daarna misschien gevraagd worden.

Vertaald naar de financiële wereld zouden bovenstaande vragen ongeveer als volgt zijn geformuleerd: wat is het risico budget (geld waar je risico mee neemt) en hoe is het verdienmodel vormgegeven (spelregels). Hoeveel scenario’s zijn er te onderscheiden (aantal stenen en ogen), wat is de betrouwbaarheid van de modelparameters (zuiverheid van de dobbelstenen) en wat is mijn risk appetite (wie en waar) zijn vragen waar de beslissingsnemer rekening mee zal moeten houden.

Solvency II is eigenlijk een nieuwe set spelregels waaraan Europese verzekeraars moeten voldoen. Deze regels brengen verschuivingen op de markt teweeg, voornamelijk door de invoering van een verplicht model. Uit recente persberichten blijkt dat veel institutionele beleggers zoals verzekeraars minder dan 10% in aandelen hebben belegd. Dit artikel gaat in op de gevoeligheden en dus ook de onzekerheden van dit model, maar eerst zal een en ander worden toegelicht over de verzekeringswereld.

De beginselen van verzekeringen

Voor verzekeraars zijn bovenstaande begrippen, zoals risico budget, altijd al van belang geweest. U kunt ervoor kiezen een contract aan te gaan met een verzekeraar en jaarlijks premie te betalen tot uw pensioenleeftijd, om daarna jaarlijks een vast bedrag terug te krijgen. Dit wordt een lijfrente genoemd, waar vele varianten op zijn. Voor u bestaat er het risico op overlijden voor of vlak na uw pensioenleeftijd, waardoor alle betaalde premies direct naar de verzekeraar gaan. Voor een verzekeraar bestaat er het risico dat u heel erg oud wordt en er bijvoorbeeld van uw 70ste levensjaar tot uw 100ste ieder jaar het afgesproken bedrag moet worden gestort. Zelfs als alle door u betaalde premies door de verzekeraar op de bank zijn gezet tegen een hoge rente, kan dit dan tekort schieten. Dit is een risico inherent aan het optreden als verzekeraar, en de verzekeraar kan er dan ook voor kiezen om de marktrisico’s af te dekken (of nauwelijks te lopen) zodat alleen de verzekeringsrisico’s overblijven.

Wanneer de verzekeraar ervoor kiest het restant van uw geld te beleggen, kan dit verkeerd aflopen zoals we hebben gezien in 2008. Om deze twee basisrisico’s (markt- en verzekeringsrisico) te ondervangen is er onder Solvency I, de voormalige Europese wetgeving voor verzekeraars, een verplicht deel van de door uw betaalde premies “risicovrij” opzij gezet; het vereiste kapitaal. Dit is met een eenvoudige formule berekend, en dit “kapitaalmodel” moet er dus voor zorgen dat er met voldoende zekerheid aan toekomstige verplichtingen kan worden voldaan. De vraag is dan of het gekozen model een acceptabele aansluiting heeft met het werkelijke gelopen risico.

Onder de nieuwe regelgeving, Solvency II, wordt de nadruk gelegd op gelopen risico’s. Dit moet er voor zorgen dat er een realistisch bedrag opzij wordt gezet als vereist kapitaal, en dat er met het overige geld ook niet te risicovol wordt belegd. Er moet in dit nieuwe kapitaalmodel bijvoorbeeld €1100 aanwezig zijn voor een obligatie, waarvan er €1000 in de obligatie wordt belegd en €100 in liquide middelen moet om risico’s op te vangen. Die €1000 is ten slotte niet van de verzekeraar, maar van u.

Door industrialisering wordt de impact van dit Solvency II kapitaalmodel steeds groter, omdat in Europa alle verzekeraars ditzelfde model moeten gebruiken. Hierdoor kan het tegenpartijrisicomodel potentieel grote gevolgen hebben, omdat dit voor een paar grote verzekeraars heel goed werkt en voor vele kleinere verzekeraars helemaal niet goed (parameteronzekerheid). Het alternatief is dan een intern model maken, wat goedgekeurd moet worden door DNB. Wanneer een verzekeraar denkt helemaal niet te passen bij Europa in termen van risico profiel, appetite en budget, kan dit de moeite waard zijn. Pas over vele jaren zullen de meeste instituties zijn overgestapt op een volledig intern goedgekeurd model, en zullen belangrijke punten als data, parameters, en modellen maatwerk zijn.

Solvency II

Bij zowel Solvency voor verzekeraars als Basel voor banken zijn in het verleden Quantitatieve Impact Studies (QIS) gehouden, die de gevolgen van de voorgestelde nieuwe regelgeving weergeven. Inmiddels is voor de verzekeringsbranche QIS5 afgerond, gehouden onder meer dan 2.500 Europese verzekeraars, en dit onderzoek laat zien dat gemiddeld genomen niet de verzekeringstechnische risico’s de overhand hebben, maar juist de marktrisico’s. Zoals in de derde paragraaf beschreven, kan een verzekeraar ervoor kiezen het marktrisico af te dekken, of simpelweg nauwelijks te lopen. Blijkbaar belegt een verzekeraar in aandelen, obligaties, vastgoed en meer, om zo winst te kunnen maken met uw geld.

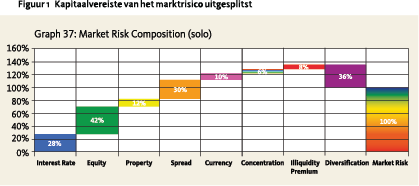

Onder Solvency II moet er echter zoveel kapitaal worden aangehouden voor dit soort beleggingen dat er flink wordt afgebouwd. Zo zijn er verzekeraar die helemaal niet meer in aandelen beleggen, waardoor aandelenprijzen vermoedelijk zullen dalen. Het verdienmodel is dus veranderd, en hiermee ook het risico budget (hoeveel). Daarnaast verandert ook de risk appetite (vooral waarin wordt belegd) mee. Denk aan verschillende valuta’s, wereldwijde beleggingen, en type verzekeringscontracten (wie). In Figuur 1 zijn de marktrisico’s uit bovengenoemd QIS5 onderzoek uitgesplitst:

Onder Solvency II moet er echter zoveel kapitaal worden aangehouden voor dit soort beleggingen dat er flink wordt afgebouwd. Zo zijn er verzekeraar die helemaal niet meer in aandelen beleggen, waardoor aandelenprijzen vermoedelijk zullen dalen. Het verdienmodel is dus veranderd, en hiermee ook het risico budget (hoeveel). Daarnaast verandert ook de risk appetite (vooral waarin wordt belegd) mee. Denk aan verschillende valuta’s, wereldwijde beleggingen, en type verzekeringscontracten (wie). In Figuur 1 zijn de marktrisico’s uit bovengenoemd QIS5 onderzoek uitgesplitst:

Naar aanleiding van kritiek vanuit de verzekeringsindustrie op QIS5, zijn er modellen en parameters aangepast en moesten dezelfde verzekeraars 31-08-2012 een vernieuwd kapitaalmodel doorrekenen in Excel, de Parallel Run genoemd. In dit artikel zullen de gevoeligheden van de Parallel Run modelparameters worden bepaald voor de top vijf risico’s: equity-, spread-, interest risico-, propertyen currency.

In deze exercitie is daarom voor een fictieve verzekeraar €1 miljoen geïnvesteerd in ieder risico: aandelen, vastrentend, vastgoed en valuta. Vervolgens worden de bijbehorende modelparameters verhoogd om te analyseren wat de impact is op de bijbehorende SCR. Het “kapitaalmodel” voor aandelen-, valuta-, vastgoed- en renterisico is simpelweg de marktwaarde x marktschok, waarbij deze markschok is vastgesteld op basis van historische data. Dit is voor “Aandelen Wereldwijd” vastgesteld op 34%. Er moet dus standaard €340.000 kapitaal worden aangehouden voor 1 miljoen belegd in deze aandelen.

Uitganspunt is hier dat er rondom de vastgestelde parameterwaarden onzekerheid is, waarom hier de gevoeligheid op een marktschok wordt geanalyseerd. Voor spreadrisico is een complexer model gemaakt, waarvan hier de modelparameters looptijd (duration) en een andere formuleparameter zijn bekeken. Het verhogen of verlagen van deze parameters worden schokken genoemd.

Resultaten

Resultaten

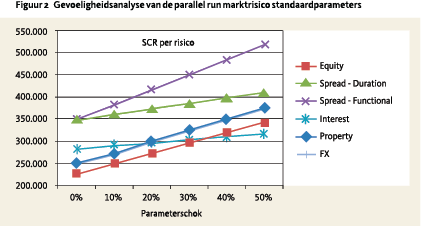

In Figuur 2 is de SCR gegeven horende bij het type risico voor individuele schokken op de verschillende modelparameters:

Voor aandelen staat hier dus op de x-as de toepaste verhoging op de standaard marktschok van 34%, en de y-as geeft het vereiste kapitaal (SCR) voor deze marktwaarde-daling. Bij een 0% schok, dus in het standaard Parallel Run model, is de SCR voor het spread risico het hoogst; er moet al €348,000 aan kapitaal aangehouden worden. Dit wordt nog opgehoogd met interestrisico waarvoor een kapitaaleis geldt van 284,000. Bij elkaar moet er dus €632.000 opzij worden gezet voor een 1 miljoen belegging in rentegevoelige producten. Dit is dus geld wat op de bankrekening moet worden gezet, in plaats van dit bijvoorbeeld in obligaties of aandelen te beleggen.

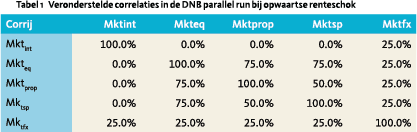

De helling bepaalt de gevoeligheid van de modelparameter. Een bestuurder, modeleigenaar of risicobeheerder zal juist voor deze marktschokken onderzoek moeten doen naar de correctheid. Mogelijk kan overgestapt worden naar een intern model waarbij eigen data gebruikt mag worden, en dus betere modelparameters. Tot slot is een bepalende factor voor de uiteindelijke SCR een correlatiematrix, welke wordt gebruikt om de verschillende risico’s te aggregeren. Tabel 1 geeft deze correlaties. Hier staan achter elkaar interest-, equity-, property-, spread-, en foreign exchange risk. Het samenvoegen van risico’s op deze manier geeft diversificatie-voordeel.

De helling bepaalt de gevoeligheid van de modelparameter. Een bestuurder, modeleigenaar of risicobeheerder zal juist voor deze marktschokken onderzoek moeten doen naar de correctheid. Mogelijk kan overgestapt worden naar een intern model waarbij eigen data gebruikt mag worden, en dus betere modelparameters. Tot slot is een bepalende factor voor de uiteindelijke SCR een correlatiematrix, welke wordt gebruikt om de verschillende risico’s te aggregeren. Tabel 1 geeft deze correlaties. Hier staan achter elkaar interest-, equity-, property-, spread-, en foreign exchange risk. Het samenvoegen van risico’s op deze manier geeft diversificatie-voordeel.

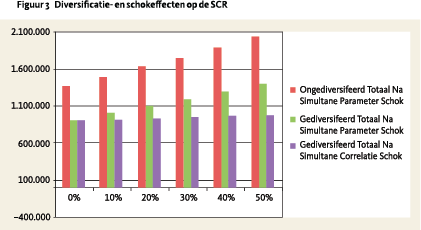

Voor deze analyse wordt teruggegrepen naar de beginsituatie waarbij er dus geen schok is op modelparameters. Figuur 3 geeft de resultaten van wederom een 10 – 50% schok, maar nu alleen op de in Tabel 1 gegeven correlatiematrix. Ter vergelijking zijn ook de parameterschokken uit Figuur 2 voor- en na diversificatie toegevoegd.

Wanneer er geen schok wordt toegepast (helemaal links) is te zien dat zonder diversificatie het vereiste kapitaal zo’n €1.4 miljoen is bij een investering van de eerder genoemde €4 miljoen. Na het toepassen van de correlatiematrix, ook wel diversificatie genoemd, zakt deze kapitaaleis af naar €850.000. Vervolgens zien we na diversificatie groen (modelparameterschok) en paars (correlatieschok) oplopen. Zichtbaar is dat het schokken van deze correlaties weinig effect heeft op de SCR.

Wanneer er geen schok wordt toegepast (helemaal links) is te zien dat zonder diversificatie het vereiste kapitaal zo’n €1.4 miljoen is bij een investering van de eerder genoemde €4 miljoen. Na het toepassen van de correlatiematrix, ook wel diversificatie genoemd, zakt deze kapitaaleis af naar €850.000. Vervolgens zien we na diversificatie groen (modelparameterschok) en paars (correlatieschok) oplopen. Zichtbaar is dat het schokken van deze correlaties weinig effect heeft op de SCR.

De verschuiving van rood en groen is dus het toepassen van de originele correlatiematrix op de verschillende risico’s, waarbij alle parameterschokken tegelijkertijd zijn toegepast. De modelparameters zelf doen veel meer met het vereiste kapitaal, en maakt goede modellen en parameterschattingen dus heel belangrijk. Dit wordt vaak andersom verondersteld.

Conclusie

De nieuwe wetgeving voor verzekeraars heeft een enorme impact op de solvabiliteit en de hele markt. Het marktrisico is het grootste risico voor de gemiddelde verzekeraar in Europa binnen het Solvency II model, waarbij aandelen- en renterisico aanzienlijk zijn. Deze modelparameters verkeerd vormgeven heeft een enorm effect op het vereiste kapitaal. Zelfs nog meer dan het verkeerd inschatten van de correlaties tussen de genoemde risico’s. Dit kan een manager ertoe aanzetten om meer focus te hebben op deze modellen en hun parameters, zodat het vrije vermogen beter belegd kan worden. Voor een verzekeraar is het een afweging om over te stappen naar een intern model voor de benoemde marktrisico’s. Op 4 oktober 2012 heeft de Europese Commissie verzocht om de SII-kapitaalvereisten voor verschillende investeringscategorieën te herzien. Veel (her)verzekeraars wachten gespannen af wat er wél met hun kapitaal gedaan kan worden in de toekomst. Een andere vraag voor verder onderzoek is hoe risico’s beter geaggregeerd kunnen worden.

in VBA Journaal door Koen Engels