De samenstelling van de optimale vastgoedportefeuille verschilt per (institutionele) belegger en wordt in hoge mate bepaald door de rol van, en behoefte aan liquiditeit. Dit artikel zet de portefeuilleconstructie uiteen en belicht de rol van liquiditeit per vastgoeddeelmarkt. Vastgoed heeft verschillende deelmarkten, waarvan het rendementsverloop sterk beïnvloed wordt door de liquiditeit. De liquiditeit verschilt per vastgoedsector, -regio en over de tijd. Voor de belegger geldt dan ook dat de doelstellingen van de vastgoedallocatie helder moeten zijn. Deze omvatten de behoefte aan liquiditeit, en de hieraan gerelateerde aspecten als beschikbaarheid, leverage, en verwachtingen en eisen ten aanzien van het rendement. Bovendien hebben institutionele vastgoedbeleggers te maken met aanvullende eisen aan het eigen vermogen vanuit de toezichthouder.

Introductie

Aan het begin van de 20e eeuw waren de ontdekkingsreizigers Amundsen en Scott in een hevige strijd verwikkeld om als eerste de Zuidpool te bereiken. Hoewel de weersomstandigheden voor beiden vrijwel hetzelfde waren, liepen de uitkomsten zeer uiteen: Amundsen plantte zijn vlag als eerste op de geografische Zuidpool en overleefde de barre tocht. Scott, daarentegen, bereikte de pool weken later en vond met zijn team een tragische dood in de ijzige kou. De overwinning van Amundsen was niet zonder reden, integendeel. Hij stelde dat er niet zoiets bestaat als geluk, en goed of slecht. Hij was overtuigd van een gedegen planning, waarbij hij anticipeerde op alle mogelijke omstandigheden en waarbij hij te allen tijde het einddoel voor ogen had.

Ook investeren in vastgoed vereist een gedegen voorbereiding en planning, waarin het doel helder is en alle stappen zijn uitgewerkt. Dit artikel gaat allereerst in op de portefeuilleconstructie. Vervolgens worden vastgoedbeleggingsmarkten en hun liquiditeitskarakteristieken belicht. Tenslotte wordt onderzocht hoe liquiditeit verweven is met de prijsvorming en de rendementseisen.

Doelstellingen belegger én karakteristieken vastgoedmarkten bepalen de optimale vastgoedportefeuille

Portefeuilleconstructie

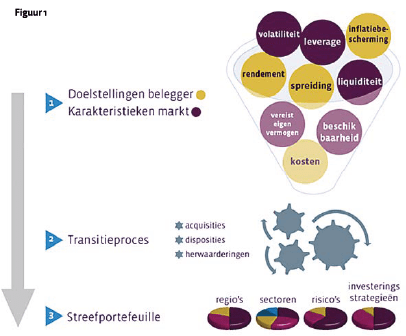

Beleggen in vastgoed vergt een heldere definiëring van de doelstellingen ten aanzien van de allocatie. Hierbij is het opstellen van een road map essentieel. In figuur 1 is uiteengezet hoe de allocatie naar vastgoed op gestructureerde wijze in drie stappen kan worden gerealiseerd.

Beleggen in vastgoed vergt een heldere definiëring van de doelstellingen ten aanzien van de allocatie. Hierbij is het opstellen van een road map essentieel. In figuur 1 is uiteengezet hoe de allocatie naar vastgoed op gestructureerde wijze in drie stappen kan worden gerealiseerd.

Allereerst worden in stap 1 de doelstellingen van de belegger expliciet gemaakt en de karakteristieken van de verschillende vastgoedmarkten in kaart gebracht. De doelstellingen kunnen aspecten zijn als: stabiel rendement, liquiditeit, inflatiebescherming en spreiding. De karakteristieken per markt worden gevormd door de beschikbaarheid, de performance en de risico’s, waar de liquiditeit als een rode draad doorheen loopt.

Op basis van de confrontatie tussen doelstellingen en karakteristieken kan vervolgens de streefportefeuille worden geformuleerd.

In stap 2 wordt een realistisch transitieproces uitgewerkt dat leidt tot de uit stap 1 voortvloeiende streefportefeuille. Hierin worden de acquisities, disposities en verwachte waardeontwikkelingen geprognosticeerd binnen een vooraf vastgestelde planperiode.

Tenslotte wordt in stap 3 de portefeuille periodiek geanalyseerd op basis van de vier gezichtspunten:2

- Regioallocatie: spreiding over continenten en/of regio’s, landen en steden;

- Sectorallocatie: spreiding over woningen, kantoren, winkels, logistiek, hotels, etc.;

- Risicoallocatie: spreiding over de risico’s laag, midden en hoog;

- Allocatie Investeringsstrategieën: spreiding over direct vastgoed (objecten) en indirect vastgoed (beursgenoteerde aandelen en niet-beursgenoteerde fondsen).

In deze stap wordt de voortgang richting de streefportefeuille gemonitord. Bovendien wordt in deze derde stap tussentijds ook bijsturing aangebracht indien de (markt)omstandigheden daarom vragen.

In de navolgende paragrafen wordt nader ingegaan op de marktkarakteristieken en hun invloed op de vaststelling van de streefportefeuille.

Beschikbaarheid van invloed op strategie

In dit paper worden drie investeringsstrategieën in vastgoed onderscheiden: direct, indirect nietbeursgenoteerd (hierna: vastgoedfondsen) en indirect beursgenoteerd (hierna: vastgoedaandelen). Het aanbod is groot. Alleen al binnen Europa kunnen beleggers kiezen uit meer dan 200 vastgoedaandelen, die een gezamenlijke vastgoedwaarde vertegenwoordigen van grofweg € 280 miljard.3 Wie liever via vastgoedfondsen belegd, kan terecht bij één van de ruim 400 vastgoedfondsen in Europa, met een waarde van circa € 230 miljard.4 De totale waarde van de Europese vastgoedmarkt wordt door de vastgoeddatabase van IPD geschat op ruim € 1,5 triljoen.5 Op basis van deze cijfers is dus een derde van het Europese vastgoed ondergebracht bij vastgoedfondsen en vastgoedaandelen. De keuze voor een investeringsstrategie wordt mede bepaald door de beschikbaarheid, waarbij de verschillende strategieën elkaar kunnen aanvullen. In de praktijk komt het voor dat een bepaald type vastgoed slechts investeerbaar is via vastgoedfondsen, of in andere gevallen enkel via vastgoedaandelen of directe investeringen.

Performance verklaard door liquiditeit en leverage

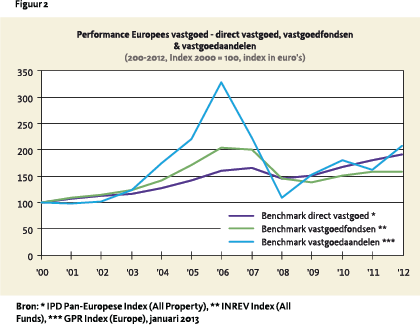

Figuur 2 toont de performance van de Europese vastgoedbeleggingsmarkten per investeringsstrategie. De performanceontwikkelingen per index (IPD Europa, INREV en GPR Europa) loopt sterk uiteen, hetgeen vooral verklaard wordt door twee variabelen: liquiditeit en leverage. 6

Figuur 2 toont de performance van de Europese vastgoedbeleggingsmarkten per investeringsstrategie. De performanceontwikkelingen per index (IPD Europa, INREV en GPR Europa) loopt sterk uiteen, hetgeen vooral verklaard wordt door twee variabelen: liquiditeit en leverage. 6

Liquiditeit van vastgoed is de mate van verhandelbaarheid. Hoewel taxaties doorgaans eens per kwartaal plaatsvinden, wordt de feitelijke waarde pas gerealiseerd bij verkoop. Dit geldt zowel voor vastgoedobjecten, als de vastgoedbeleggingen in fondsen en aandelen. De frequentie van de feitelijke verhandelingen van objecten en aandelen vertaalt zich in de gerealiseerde volatiliteit, waarbij vastgoedaandelen ontegenzeggelijk een uitschieter zijn. Een veelgevoerde discussie hierin is of vastgoedaandelen eigenlijk wel vastgoed zijn. Onderzoek wijst echter uit dat beleggingen in beursgenoteerd vastgoed op langere termijn een goed alternatief vormen voor niet-beursgenoteerd vastgoed.7 De tweede variabele is het effect van leverage. Terwijl de directe vastgoedmarktindex van IPD zonder leverage is, hebben de indices van de vastgoedfondsen (INREV) en vastgoedaandelen (GPR) respectievelijk gemiddeld 39%8 en 43%9 aan vreemd vermogen. In de jaren voor 2008 had de hefboom in het algemeen een positieve rol, maar te midden van de kredietcrisis versterkte de leverage de negatieve marktontwikkelingen.

Eisen toezichthouder beïnvloeden de allocatie

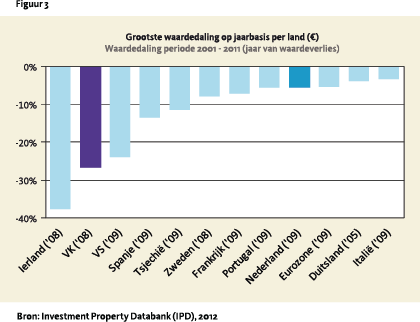

In de keuze voor (een van) de drie investeringsstrategieën, dient de institutionele belegger tevens rekening te houden met het vereist eigen vermogen (VEV). De Nederlandsche Bank heeft de eisen per strategie vastgesteld op basis van de veronderstelde risico’s. Als maatstaf hiervoor is de waardedaling (op jaarbasis) van direct vastgoed in het Verenigd Koninkrijk genomen (minus 26% in 2008, figuur 3).

In de keuze voor (een van) de drie investeringsstrategieën, dient de institutionele belegger tevens rekening te houden met het vereist eigen vermogen (VEV). De Nederlandsche Bank heeft de eisen per strategie vastgesteld op basis van de veronderstelde risico’s. Als maatstaf hiervoor is de waardedaling (op jaarbasis) van direct vastgoed in het Verenigd Koninkrijk genomen (minus 26% in 2008, figuur 3).

Aan de hand van deze waardedaling van het VK zijn vervolgens nuances aangebracht op basis van de volatiliteit van de Nederlandse markt, de mate van leverage en de vergelijking met de eisen aan ‘gewone’ aandelen:

15% VEV: Direct vastgoed zonder leverage; 25% VEV: Vastgoedaandelen; >25% VEV: Vastgoedfondsen, waarbij de opslag bovenop de standaard (25%) afhankelijk is van de leverage in de fondsdeelnemingen.

Keuzes tussen de verschillende investeringsstrategieën leiden dus tot grote verschillen in het VEV voor de gehele vastgoedportefeuille. Het is dan ook van belang om het VEV mee te wegen in de allocatiebeslissingen binnen vastgoed.

Liquiditeit verschilt per strategie

Liquiditeit verschilt per strategie

Vastgoedaandelen zijn dagelijks te verhandelen en daarmee zeer liquide, al dient ook de grootte van het te verhandelen aandelenpakket te worden meegewogen. Vastgoedfondsen daarentegen zijn minder liquide en veelal voor een aantal jaar ‘gesloten’. Zowel aandelen als fondsen hebben daarnaast te maken met de liquiditeit op de direct vastgoedmarkt. Reden genoeg om de liquiditeit op de direct vastgoedmarkt nader te bekijken.

De liquiditeit verschilt sterk per regio, per sector en tevens over de tijd. Figuur 4 toont de ontwikkeling van de liquiditeit10 op de Europese direct vastgoedmarkt. De liquiditeit in Europa lag gemiddeld rond de 10% in het afgelopen decennium: het vastgoed wisselde dus eens in de 10 jaar van eigenaar. Binnen Europa is echter sprake van grote tegenstellingen. Zo bedroeg de gemiddelde liquiditeit in de afgelopen 3 jaar ruim 14% in het Verenigd Koninkrijk, tegenover slechts 4% in Nederland.

Liquiditeit beïnvloedt de waarde (en andersom)

Meer liquide markten als het Verenigd Koninkrijk stellen beleggers beter in staat het vastgoed op elk gewenst tijdstip te verkopen, zonder dat dit de prijsvorming beïnvloedt. Vooral London geniet in de huidige onzekere tijd veel interesse van met name internationale beleggers als ‘veilige haven’.11 Een liquide markt als Londen biedt relatief meer zekerheid omtrent de exit strategie. Beleggers zijn bereid hiervoor dieper in de buidel te tasten. Liquide markten vertonen echter vaak ook grotere prijsfluctuaties over de tijd. Bovendien reageren deze markten sneller en efficiënter op veranderingen van buitenaf. Vastgoedbeleggers die het liquiditeitsrisico willen beperken, moeten doorgaans dus genoegen nemen met hogere volatiliteit.

Meer liquide markten als het Verenigd Koninkrijk stellen beleggers beter in staat het vastgoed op elk gewenst tijdstip te verkopen, zonder dat dit de prijsvorming beïnvloedt. Vooral London geniet in de huidige onzekere tijd veel interesse van met name internationale beleggers als ‘veilige haven’.11 Een liquide markt als Londen biedt relatief meer zekerheid omtrent de exit strategie. Beleggers zijn bereid hiervoor dieper in de buidel te tasten. Liquide markten vertonen echter vaak ook grotere prijsfluctuaties over de tijd. Bovendien reageren deze markten sneller en efficiënter op veranderingen van buitenaf. Vastgoedbeleggers die het liquiditeitsrisico willen beperken, moeten doorgaans dus genoegen nemen met hogere volatiliteit.

De performance van Europees vastgoed verschilt sterk per investeringsstrategie, hetgeen vooral wordt verklaard door liquiditeit en leverage

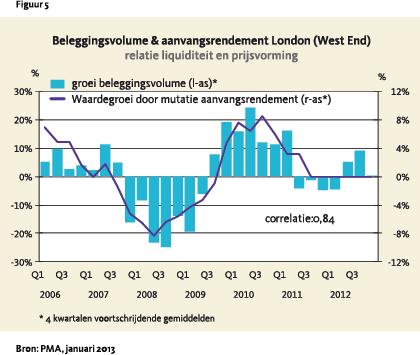

De relatie tussen liquiditeit en prijsvorming is goed zichtbaar wanneer groeicijfers van het beleggingsvolume worden afgezet tegen de theoretische waardegroei van het vastgoed, als gevolg van mutaties in het aanvangsrendement.12 Hierbij wordt een toename van de beleggingsdynamiek gezien als een toename van de liquiditeit. In figuur 5 is dit gedaan voor de beste kantoren in London West End, behorend tot één van de meest liquide kantorenmarkten ter wereld. De reeksen vertonen een sterke correlatie (0,84).

In opgaande markten met een toenemende beleggingsdynamiek is sprake van meer concurrentie voor het beste vastgoed. Beleggers zijn bereid genoegen te nemen met een lager aanvangsrendement om het vastgoed te verkrijgen. Er is een sterke relatie tussen de mate van beleggingsdynamiek/ liquiditeit in een markt en de volatiliteit waarmee aanvangsrendementen – en daarmee de waarde van het vastgoed – bewegen. Overigens kan een verwachte toekomstige waardegroei andersom ook meer liquiditeit uitlokken.

De beleggingsdynamiek op de direct vastgoedmarkt kan net als op de (vastgoed)aandelenmarkt leiden tot onder- of overwaardering van het vastgoed. Als hulpmiddel in de afweging tussen risico en rendement wordt dikwijls per markt/sectorcombinatie een theoretisch vereist rendement vastgesteld. Deze kunnen vervolgens gespiegeld worden aan de verwachte totaalrendementen in de markt.

Liquiditeitsopslag in het vereiste rendement

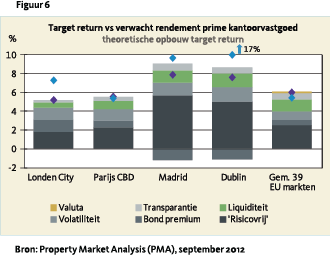

Een vastgoedbelegger eist een bepaald rendement voor een kantoorbelegging op de Zuidas. Echter, voor een vergelijkbaar kantoor in London City zal een belegger doorgaans met een lager rendement genoegen nemen. Ook hierin speelt liquiditeit een rol. Figuur 6 toont de opbouw van het vereiste rendement van een aantal Europese kantorenmarkten.

Een vastgoedbelegger eist een bepaald rendement voor een kantoorbelegging op de Zuidas. Echter, voor een vergelijkbaar kantoor in London City zal een belegger doorgaans met een lager rendement genoegen nemen. Ook hierin speelt liquiditeit een rol. Figuur 6 toont de opbouw van het vereiste rendement van een aantal Europese kantorenmarkten.

Als basis wordt veelal met een ‘risicovrij’ rendement gerekend in de vorm van de 10-jaars rente op staatsobligaties. Deze wordt vervolgens voor een aantal financiële en vastgoedmarktspecifieke aspecten gecorrigeerd in de vorm van risicopremies. Denk hierbij aan premies voor valutarisico, volatiliteit, transparantie, maar ook liquiditeit.

De liquiditeit vormt een belangrijk onderdeel van het vereiste rendement. Bovendien beïnvloedt de liquiditeit indirect de volatiliteit, zoals in de voorgaande paragrafen is besproken. Ditzelfde geldt voor de transparantie, waarbij meer liquide markten doorgaans transparanter zijn doordat meer transactiedata voorhanden is. Meer liquide markten kennen dus vaak een kleinere premie voor de transparantie, maar hebben in de regel te maken met een grotere volatiliteitspremie.

Veilige vastgoedhavens zijn liquide maar kennen grote prijsschommelingen

Gemiddeld beslaat de liquiditeitspremie13 ruim 130 basispunten (bp) in de 39 belangrijkste Europese kantorenmarkten, ofwel 22% van het vereiste totaalrendement. Binnen Europa is echter sprake van grote verschillen in de vereiste liquiditeitspremies (50 bp in Londen City versus 150 bp in Dublin).

Voor vastgoedbeleggers is de mate waarin markten worden onder- of overgewaardeerd overigens niet leidend, maar slechts één van de afwegingen die bij een investeringsbeslissing meespeelt.

Conclusies

De karakteristieken van de markten en de doelstellingen van de belegger zijn innig verstrengeld. De karakteristieken van de markten zijn de beschikbaarheid, prijsvorming en risicopremies. De doelstellingen van de belegger worden vertaald in eisen als stabiel rendement, optimale spreiding en inflatiebescherming. De confrontatie van beleggerdoelstellingen en marktkarakteristieken leidt tot de vaststelling van een realistische streefportefeuille.

Na de confrontatie wordt, met behulp van het opstellen van een road map, het transitieproces naar de realistische streefportefeuille bepaald. Gedurende het overgangsproces wordt de voortgang gemonitord en, waar nodig, bijgestuurd op basis van vier doorsnijdingen: regioverdeling, sectorverdeling, risicoverdeling en de verdeling over investeringsstrategieën.

Bij de vaststelling van de streefportefeuille is het essentieel om met de marktkarakteristieken rekening te houden. Uit het artikel blijkt dat liquiditeit een belangrijke rol speelt in de verschillen tussen de investeringsstrategieën. Voorts vertoont de mate van liquiditeit een nauwe verwevenheid met de prijsvorming van vastgoed. Tenslotte blijkt liquiditeit een belangrijke factor bij de eisen aan het eigen vermogen en de gehanteerde risicopremies.

Een goede voorbereiding vereist zowel inzicht in de eigen doelstellingen als kennis van de marktkarakteristieken, en is derhalve essentieel om de optimale vastgoedportefeuille te realiseren. Daarmee wordt de vraag: “Ben ik een Amundsen of een Scott?” een retorische.

Noten

- De auteurs zijn werkzaam bij Bouwinvest REIM, Friso Berghuis als Strategisch Beleggingsanalist en Leender Massier als Marktanalist.

- De regio-, sector- en risicoverdeling komen in dit artikel slechts zijdelings aan de orde.

- EPRA Research, Press Release, maart 2013.

- INREV, Direct Vehicles List Europe, ultimo 2012

- IPD, Multinational Index, Estimated Total Market Size (All properties), 2011.

- In de beoordeling van de performance van de indices is geen rekening gehouden met de beperkingen, zoals: survivorship bias, membership bias en smoothing (of waarderings-) bias.

- Hoesli, M., Oikonen, E. (2012). Are REITs Real Estate? Evidence from International Sector Level Data. Swiss Finance Institute.

- INREV Annual Index 2011 (2012), All Funds Index, 5-jaars gemiddelde.

- EPRA LTV Monitor, november 2012.

- Liquiditeit is hier uitgedrukt in de vorm van het jaarlijkse beleggingsvolume in direct vastgoed als percentage van de totale voorraad beleggingsvastgoed.

- Buitenlands kapitaal was verantwoordelijk voor 70% van het vastgoedbeleggingsvolume in Greater London in 2012, aldus vastgoedadviseur Jones Lang LaSalle.

- Een veel gebruikt instrument om de (markt) waarde en de kwaliteit van vastgoed uit te drukken is het aanvangsrendement. Het aanvangsrendement wordt uitgedrukt in procenten en wordt berekend door de huuropbrengst in het eerste jaar van de exploitatie te delen door de totale investering.

- De liquiditeitspremie wordt voor 70% bepaald door het gemiddelde beleggingsvolume in de afgelopen 3 jaar. Voor de overige 30% wordt deze bepaald door de ratio beleggingsvolume – totale investeerbare markt, eveneens een gemiddelde van de afgelopen 3 jaar.

in VBA Journaal door Friso Berghuis, Leender Massier