Het Solvency II-raamwerk heeft grote gevolgen voor het vereiste kapitaal dat verzekeraars moeten aanhouden voor hun beleggingen in bedrijfsobligaties. Omdat een verzekeraar het renterisico vaak onafhankelijk beheert ten opzichte van haar verplichtingen, richten wij ons in dit artikel uitsluitend op het kapitaal voor credit-spreadrisico. We beantwoorden de volgende vraag: welk segment van de bedrijfsobligatiemarkt biedt het aantrekkelijkste credit-spreadrendement in verhouding tot het credit-spreadkapitaal? We noemen deze verhouding in het vervolg het “rendementop-kapitaal”. Uit ons onderzoek blijkt dat de afgelopen twintig jaar bedrijfsobligaties met een kortere looptijd het hoogste rendement-opkapitaal hebben opgeleverd. Verder vinden we dat zowel binnen de categorie investment grade als binnen de categorie high yield, obligaties met een hogere rating gemiddeld een hoger rendement-op-kapitaal opleverden dan obligaties met een lagere rating. Tot slot blijkt dat dynamische ratingallocatie ruimte biedt om het rendement-op-kapitaal verder te verbeteren.

Kapitaalvereisten voor bedrijfsobligaties

Solvency II specificeert dat het kapitaal voor het credit-spreadrisico afhangt van de looptijd en de rating. Het precieze verband is vastgelegd in de Solvency II-documentatie,2 maar in het algemeen geldt: hoe korter de looptijd en hoe hoger de rating, hoe lager het kapitaal. Bijvoorbeeld: het Solvency II-kapitaal van een 5-jarige BBB-obligatie is 2,0 keer zo hoog als dat van een BBB-obligatie met een looptijd van 2,5 jaar en 1,8 keer zo hoog als dat van een 5-jarige obligatie met een A rating. Vervolgens is het aan de belegger of hij verwacht dat obligaties met langere looptijden en lagere ratings inderdaad zoveel hogere rendementen gaan halen als hun hogere kapitaal vereist. In plaats van het formuleren van verwachtingen bepalen we in de rest van dit artikel welke rendementen, risico’s en kapitaalvereisten obligaties met verschillende rating/looptijd-kenmerken in het verleden hadden. Welke bedrijfsobligaties hadden gemiddeld het hoogste rendement-op-kapitaal? En hoe varieerde dat door de tijd? Natuurlijk geldt dat resultaten uit het verleden geen garantie bieden voor de toekomst, maar we kunnen wel veel leren door het verleden te bestuderen.

Rendement-op-Solvency II-kapitaal

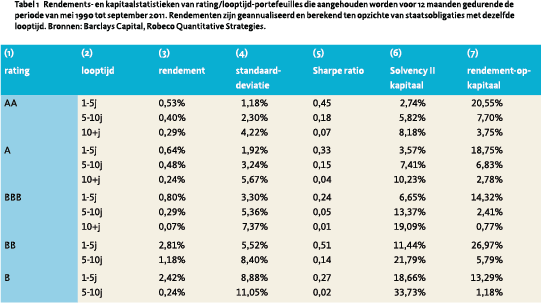

Voor onze analyses gebruiken we een database met alle bedrijfsobligaties uit de Barclays Capital US Investment Grade en High Yield-indices van mei 1990 tot en met september 2011.3 Iedere maand maken we per ratingcategorie drie looptijdportefeuilles: 1-5 jaar, 5-10 jaar en langer dan 10 jaar.4, 5 Van elke portefeuille berekenen we het rendement voor het komende jaar. Hierbij houden we rekening met prijsveranderingen, couponbetalingen, aflossingen, ratingveranderingen en faillissementen. Om rente-effecten uit te sluiten analyseren we excess-rendementen van bedrijfsobligaties ten opzichte van staatsobligaties met een vergelijkbare looptijd. Tabel 1 toont diverse samenvattende statistieken van de rating/looptijd-portefeuilles berekend op deze excess-rendementen.

Het is interessant om te zien dat de gerealiseerde standaarddeviaties (zie kolom 4) vrijwel perfect aansluiten bij de Solvency II-kapitaalvereisten (kolom 6): hoe hoger de standaarddeviatie, hoe hoger het kapitaal. De onderlinge correlatie is maar liefst 96%. Dit suggereert dat de kapitaalvereisten gebaseerd zijn op hun historische volatiliteit.

Het is interessant om te zien dat de gerealiseerde standaarddeviaties (zie kolom 4) vrijwel perfect aansluiten bij de Solvency II-kapitaalvereisten (kolom 6): hoe hoger de standaarddeviatie, hoe hoger het kapitaal. De onderlinge correlatie is maar liefst 96%. Dit suggereert dat de kapitaalvereisten gebaseerd zijn op hun historische volatiliteit.

Het meest opvallende in tabel 1 is dat in elke ratingcategorie kortere looptijden het beste presteren: ze hadden een hoger gemiddeld rendement (kolom 3), een lagere standaarddeviatie (kolom 4) en een lagere kapitaalvereiste (kolom 6). Hierdoor hadden ze een hogere Sharpe ratio (kolom 5) en een hoger rendement-op-kapitaal (kolom 7). Dit geldt consequent voor de 1-5 jaars obligaties ten opzichte van de 5-10 jaars en ook voor de 5-10 jaars obligaties ten opzichte van het 10+ segment. Voor verzekeraars zouden bedrijfsobligaties met een kortere looptijd de afgelopen twee decennia dus de beste beleggingen zijn geweest, zowel in economisch perspectief (Sharpe ratio) als vanuit kapitaalvereisten (rendement-op-kapitaal).6

De ratingkeuze binnen het korte-looptijdsegment is wat genuanceerder. Het gemiddelde rendement neemt toe naarmate de rating afneemt, maar hetzelfde geldt voor de standaard deviatie en het Solvency II-kapitaal. Binnen investment grade (AA, A en BBB) hadden hogere ratings een betere Sharpe ratio en een hoger rendement-op-kapitaal. Dit betekent dat verzekeraars die alleen actief wilden zijn binnen investment grade gemiddeld het beste af waren geweest met korte bedrijfsobligaties met hoge ratings. Ook binnen high yield (BB en B) hebben hogere ratings het beter gedaan. Over de hele linie hadden 1-5 jaars bedrijfsobligaties met een BB rating zelfs de hoogste Sharpe ratio en het hoogste rendement-op-kapitaal. Verzekeraars met meer risicobudget hadden hun rendement en rendement-op-kapitaal dus kunnen verbeteren door te alloceren naar kortlopende BB-obligaties.

Mogelijkheden voor dynamische allocatie

De hierboven besproken analyses betroffen gemiddelden over de gehele onderzoeksperiode. We zullen nu meer inzicht geven in de variatie van de looptijd- en rating-effecten door de tijd met als doel allocatiemogelijkheden te vinden tussen looptijden en tussen ratings.

We kijken eerst naar looptijden. We berekenen per ratingcategorie hoe vaak 1-5 jaars obligaties een hoger rendement-op-kapitaal hadden dan 5-10 jaars obligaties. Dit blijkt in 82% van de maanden het geval te zijn. Op dezelfde manier blijkt dat 5-10 jaars obligaties in 74% van de maanden een hoger rendement-op-kapitaal hadden dan obligaties van langer dan 10 jaar. We concluderen daarom dat de mogelijkheden voor dynamische allocatie tussen looptijden beperkt waren: in verreweg de meeste gevallen boden de kortere looptijden het hoogste rendement-op-kapitaal.

Vervolgens kijken we naar de mogelijkheden voor ratingallocatie. We berekenen per looptijdsegment hoe vaak de ene ratingportefeuille het beter doet dan de andere. We vinden dat het ratingeffect wat genuanceerder ligt dan het looptijdeffect. In slechts 41% van de maanden hadden AA-obligaties een hoger rendement-op-kapitaal dan A-obligaties. Dit lijkt vreemd, aangezien eerder bleek dat AA gemiddeld een hoger rendement-op-kapitaal had dan A. Uit nadere analyse blijkt dat deze tegenstrijdigheid wordt veroorzaakt door het asymmetrische rendementsprofiel: wanneer A het beter deed dan AA, was het verschil relatief klein, maar wanneer A het slechter deed dan AA, was het verschil juist groot. Hetzelfde geldt bij A ten opzichte van BBB: over de hele onderzoeksperiode had A een hoger rendement-op-kapitaal, maar dit deed zich voor in slechts 50% van de maanden. Verder blijkt dat de periodes waarin lagere ratings het beter doen dan hogere ratings zich kenmerken door snel kleiner wordende spreadverschillen tussen de ratingcategorieën, zoals in 2003 en 2009. Lagere ratings presteerden juist een stuk slechter wanneer spreadverschillen snel opliepen, zoals in 2002 en 2008. Om te kunnen profiteren van dynamische ratingallocatie zal een verzekeraar dus zulke periodes moeten zien aankomen en tijdig zijn portefeuille moeten aanpassen. Als deze vaardigheid en/of bereidheid er niet zijn, is een statische allocatie naar hogere ratings aan te raden, want gemiddeld gezien hadden hogere ratings een beter kapitaal-rendementsprofiel, en een beter risico-rendementsprofiel, dan lagere ratings.

BB-obligaties vormden een klasse apart, want ze deden het in 73% van de maanden beter dan BBB-obligaties en in 65% beter dan B-obligaties. Over alle ratings bekeken, waren BB-obligaties vaak de beste keuze voor verzekeraars die zich het additionele risico en Solvency II-kapitaal konden veroorloven.

Samenvatting

Solvency II zal zorgen voor andere kapitaalvereisten en daardoor voor andere beleggingsbeslissingen. In dit artikel beschreven we de gevolgen voor beleggingen in bedrijfsobligaties. Uit ons onderzoek bleek dat verzekeraars de afgelopen 20 jaar het beste af waren geweest met bedrijfsobligaties met een kortere resterende looptijd. Deze boden namelijk het hoogste rendement per eenheid kapitaal én het hoogste rendement per eenheid risico. Qua ratingkeuze waren investment grade bedrijfsobligaties met een hogere rating de beste keuze geweest. Voor verzekeraars met een groter risicobudget had een allocatie naar BB-obligaties het rendement-op-kapitaal verder verbeterd.

Noten

- Quantitative Researcher & Portfolio Manager Conservative Credits, Robeco Investments. Dit artikel is op persoonlijke titel geschreven

- Zie “Draft Implementing Measures Solvency II”, Europese Commissie, oktober 2011.

- We maken gebruik vanUSDindices, omdat die langerterug gaan dan EUR indices. Resultaten voor EUR indices zijn vergelijkbaar.

- Obligaties met een looptijd van korter dan één jaar vallen uit de index.

- Helaas zijn er niet genoeg obligaties met een AAA-rating om voldoende gespreide portefeuilles samen te stellen. Hetzelfde geldt voor obligaties met een BB- of B-rating in het looptijdsegment van tien jaar en langer. We hebben daarom geen AAA-portefeuilles geanalyseerd en ook geen BB- en B-portefeuilles met een lange looptijd.

- Het resultaat dat obligaties met kortere looptijden en hogere ratings een betere Sharpe ratio opleverden, wordt in de academische literatuur de “laag-risico anomalie” genoemd, omdat het ingaat tegen de traditionele verwachting dat hoger risico wordt beloond met hoger rendement. Zie bijvoorbeeld Ilmanen, Byrne, Gunasekera & Minikin (2004,“Which Risks Have Been Best Rewarded?”, Journal of Portfolio Management), Derwall, Huij & de Zwart (2009, “The Short-Term Corporate Bond Anomaly”, working paper) en Frazzini & Pedersen (2011, “Betting Against Beta”, working paper) voor mogelijke verklaringen van deze anomalie.

in VBA Journaal door Patrick Houweling