Inleiding

Het in juli 2013 voorgestelde consultatiedocument voor het nieuwe Financieel Toetsingskader voorzag een splitsing in een ‘nominaal FTK’ en een ‘reëel FTK’. Het consultatiedocument beschrijft voor de reële verdiscontering (binnen het reële contract) een yield2 die niet gelinkt is aan reële markt instrumenten. Inmiddels is er sinds september jongstleden een nieuw FTK-plan waar nog veel onduidelijk is, maar waarbij in ieder geval de bovenstaande splitsing in een ‘nominaal FTK’ en een ‘reëel FTK’ niet meer aan de orde is (“tussenvariant”). Hoe deze tussenvariant en de uiteindelijke nieuwe FTKregelgeving er ook precies gaat uitzien, het is wel zeker dat begrippen als ‘toekomstige koopkrachtontwikkeling’ en ‘inflatierisico’ voor pensioenfondsen zeer belangrijke onderwerpen zullen blijven.

De vraag die hierbij rijst: welk ‘metertje in het dashboard’ van het pensioenfonds kan efficiënt als stuurvariabele ingezet worden bij het streven naar een geleidelijke en gecontroleerde koopkrachtverbetering van huidige en toekomstig uit te keren pensioenen? De uitgangssituatie is steeds een pensioenfonds met een onvoorwaardelijk nominaal contract met een reële ambitie. De keuze van reële stuurvariabele is zeer belangrijk, een goede reële stuurvariabele maakt namelijk zichtbaar wat de belangrijkste gevaren zijn die de nagestreefde koopkrachtverbetering op lange termijn zouden kunnen bedreigen, en is in die zin zeer bepalend voor de perceptie van het inflatie risico. Wij laten zien dat de momenteel dominante methodiek, die uitgaat van het verschil tussen toegekende indexatie en gerealiseerde inflatie (‘Stuurvariabele 1’), niet aan bovengenoemde eis voldoet. Wij komen daarom met een alternatief voorstel voor een reële stuurvariabele voor pensioenfondsen, de reële dekkingsgraad op marktwaarde (‘Stuurvariabele 2’), die te prefereren is boven de huidige methodiek. In dit artikel zullen we eerst een beschrijving geven van de beide stuurvariabelen, en daarna geven we de impact van de keuze van de variabele weer op de perceptie van inflatierisico en het beleggingsbeleid.

Veelgebruikte reële stuurvariabele: verschil tussen toegekende indexatie en gerealiseerde inflatie

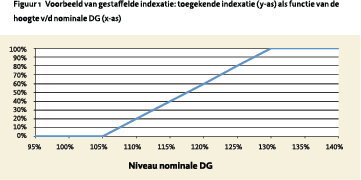

Een veelgebruikte reële stuurvariabele is het verschil tussen toegekende indexatie (als functie van de ontwikkeling van de nominale dekkingsgraad) en gerealiseerde inflatie: indien een ‘pad’ van de nominale dekkingsgraad (‘DG’) voor een langjarige toekomstige tijdsperiode (bijvoorbeeld 10 jaar of 15 jaar) is vastgesteld, kan met behulp van de standaardmethode van de ‘gestaffelde indexatie’ de toegekende prijsindexatie hiervan worden afgeleid. Figuur 1 laat zien hoe de toegekende indexatie wordt afgeleid van de hoogte van de nominale DG: bij nominale DG lager dan 105% wordt geen indexatie toegekend, bij nominale DG hoger dan 130% wordt 100% indexatie toegekend, tussen 105% en 130% loopt de mate van indexatie lineair op.

Een veelgebruikte reële stuurvariabele is het verschil tussen toegekende indexatie (als functie van de ontwikkeling van de nominale dekkingsgraad) en gerealiseerde inflatie: indien een ‘pad’ van de nominale dekkingsgraad (‘DG’) voor een langjarige toekomstige tijdsperiode (bijvoorbeeld 10 jaar of 15 jaar) is vastgesteld, kan met behulp van de standaardmethode van de ‘gestaffelde indexatie’ de toegekende prijsindexatie hiervan worden afgeleid. Figuur 1 laat zien hoe de toegekende indexatie wordt afgeleid van de hoogte van de nominale DG: bij nominale DG lager dan 105% wordt geen indexatie toegekend, bij nominale DG hoger dan 130% wordt 100% indexatie toegekend, tussen 105% en 130% loopt de mate van indexatie lineair op.

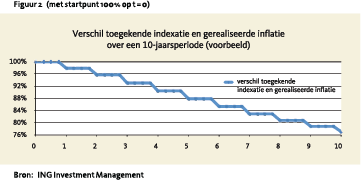

Als in een willekeurig jaar minder dan 100% indexatie wordt toegekend zal de toegekende prijsindexatie achterblijven bij de gerealiseerde inflatie. De dalende grafiek in figuur 2 geeft het geaccumuleerd effect van het achterblijven over meerdere jaren weer.

Een alternatieve reële stuurvariabele: de reële dekkingsgraad gebaseerd op marktwaarde

Een alternatieve reële stuurvariabele: de reële dekkingsgraad gebaseerd op marktwaarde

De reële dekkingsgraad (“reële DG”) is de ratio van de marktwaarde v/d beleggingsportefeuille en de waarde van de volledig onvoorwaardelijke prijsgeïndexeerde pensioenverplichtingen. Naast het verschil tussen toegekende indexatie en gerealiseerde inflatie wordt door sommige pensioenfondsen ook de verwachte lange-termijn ontwikkeling van de reële DG geanalyseerd.

De reële DG op marktwaarde sluit aan bij Europese ontwikkelingen (EIOPA regelgeving) en is de beste marktconforme maatstaf om te meten hoe ‘rijk’ een pensioenfonds reëel gezien is.

Voor de bepaling van de reële DG is het natuurlijk van belang welke reële verdisconterings-curve wordt gebruikt. Onder ‘reële DG gebaseerd op marktwaarde’ wordt verstaan: de reële DG waarbij voor de waardering van de geïndexeerde pensioenverplichtingen de ‘reële EUR-swapcurve’ wordt gebruikt:

(*) (reële EUR-swap curve) = (nominale EURswap curve) – (EUR BEI curve)

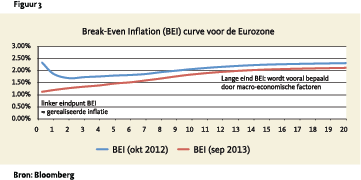

Bovenstaande vergelijking (*) is de Fischervergelijking op basis van EUR swaps. Merk op dat de reële EUR-swapcurve een marktcurve is, de reële EUR-swapcurve wordt via bovenstaande vergelijking (*) immers vastgelegd door de markt. De EUR BEI-curve is afgeleid van Inflation Swaps die gelinkt zijn aan de Consumer Price Index van de Eurozone (‘Euro CPI’).3 De BEI curve is de curve van de forward looking inflatie-termijnstructuur: de BEI curve geeft aan wat de door de markt ingeprijsde inflatie is voor de korte, middellange en lange termijn (zie Figuur 3).

Bovenstaande vergelijking (*) is de Fischervergelijking op basis van EUR swaps. Merk op dat de reële EUR-swapcurve een marktcurve is, de reële EUR-swapcurve wordt via bovenstaande vergelijking (*) immers vastgelegd door de markt. De EUR BEI-curve is afgeleid van Inflation Swaps die gelinkt zijn aan de Consumer Price Index van de Eurozone (‘Euro CPI’).3 De BEI curve is de curve van de forward looking inflatie-termijnstructuur: de BEI curve geeft aan wat de door de markt ingeprijsde inflatie is voor de korte, middellange en lange termijn (zie Figuur 3).

De Break-Even Inflatie bestaat uit 2 componenten: de verwachte toekomstige inflatie en de Inflatie Risico Premie (IRP), een vergoeding voor inflatierisico. Voordeel van de BEI is dat deze direct af te lezen is uit de markt, in tegenstelling tot elk van de componenten. Het linker eindpunt van de BEI curve is praktisch gelijk aan het niveau van de gerealiseerde inflatie, terwijl ‘het lange eind’ van de BEI curve vooral bepaald wordt door macro-economische factoren en door de mate van onzekerheid in de ontwikkeling van de toekomstige inflatie.

Gezien de lange duratie van de pensioenverplichtingen is voor bijna alle pensioenfondsen vooral van belang hoe het ‘lange eind’ (10YR+) van de BEIcurve zich in de toekomst zal gaan ontwikkelen.

Standaardmethodes om het inflatierisico te verlagen

A priori zien we 2 mogelijkheden voor pensioenfondsen als reële stuurvariabele te gebruiken: ‘verschil toegekende indexatie en gerealiseerde inflatie’ (‘Stuurvariabele 1’) en ‘reële DG op marktwaarde’ (‘Stuurvariabele 2’). We gaan in deze paper uit van de veelgebruikte decompositie van de totale portefeuille in een Matching Portfolio (MP) en een Return Portfolio (RP), waarbij de MP als doel heeft om eventuele waardeveranderingen van de pensioenverplichtingen te neutraliseren, terwijl de RP met behulp van risicovolle beleggingen het benodigde extra rendement genereert om de indexatieambitie te verwezenlijken.

Om het inflatierisico te verlagen zijn er 2 standaardmethodes: we kunnen óf de RP aanpassen (in concreto: de RP inrichten als zogenaamde ‘indirecte’ inflatie hedge)4 óf de MP aanpassen (in concreto een switch van een nominale MP naar een reële MP bewerkstelligen). Merk op dat een reële MP als doel heeft om waardeveranderingen van de reële pensioenverplichtingen te neutraliseren, hiervoor moet de reële MP niet alleen direct gelinkt

Welk ‘metertje in het dashboard’ van het pensioenfonds kan efficiënt als stuurvariabele ingezet worden

zijn aan een Consumer Price Index (CPI), het is in feite nog belangrijker dat de reële MP5 zorgt voor de afdekking van het risico van een eventuele verandering van de reële EUR-swap curve.

Impact keuze reële stuurvariabele bij de perceptie van het inflatierisico

Hoe wordt inflatierisico door het pensioenfonds gedefinieerd? En welke methodiek heeft de voorkeur indien een pensioenfonds het inflatierisico op een efficiënte manier wil reduceren, RP aanpassen of MP aanpassen? De antwoorden op deze vragen blijkt een indirect gevolg te zijn van de keuze van reële stuurvariabele.

Hoe wordt inflatierisico door het pensioenfonds gedefinieerd? En welke methodiek heeft de voorkeur indien een pensioenfonds het inflatierisico op een efficiënte manier wil reduceren, RP aanpassen of MP aanpassen? De antwoorden op deze vragen blijkt een indirect gevolg te zijn van de keuze van reële stuurvariabele.

Stuurvariabele 1 wordt bepaald door de toekomstige gerealiseerde inflatie in Nederland, de perceptie van inflatie risico die hieruit volgt is een onverwacht hoge gerealiseerde Nederlandse inflatie die leidt tot het achterblijven van toegekende prijsindexatie ten opzichte van toekomstige gerealiseerde inflatie. Een ‘indirecte’ inflatie hedge zorgt er voor dat (naar verwachting) een onverwacht hogere gerealiseerde inflatie samengaat met een hoger rendement van de RP, en mede daarom ook samengaat met een stijging van de nominale DG, zodat volgens de gestaffelde indexatie meer indexatie zal worden toegekend aan de deelnemers. Conclusie: bij gebruik van stuurvariabele 1 zal het inrichten van de RP als ‘indirecte’ inflatie hedge als efficiënte reductie van de inflatierisico-perceptie worden gezien.

Daarentegen zal het inrichten van de RP als ‘indirecte’ inflatie hedge t.o.v. stuurvariabele 2 niet voldoen, omdat bij een toekomstige schok of trendmatige stijging v/d BEI curve de waardeontwikkeling van de nominale MP sterk achterblijft bij de reële pensioenverplichtingen.

Stuurvariabele 2 wordt bepaald door de toekomstige ontwikkeling van de EUR BEI curve, de perceptie van inflatie risico dat hieruit volgt is het ‘BEI-inflatie risico’. Het ‘BEI-inflatie risico’ ontstaat door eventuele toekomstige schokken of trendmatige stijging (van met name het lange eind)6 van de BEI curve. Merk op: binnen het ‘reële FTK’ (consultatiedocument juli 2013) werd het ‘lange eind’ van de BEI-curve gefixeerd op het ECB-target niveau 2%, waardoor een toekomstige inflatieschok geen impact zal hebben op het lange eind van de reële FTK verdisconteringscurve.7

Stuurvariabele 2 maakt zichtbaar dat – als direct gevolg van de hoge duratie van de pensioenverplichtingen - de reële DG (op marktwaarde) hard zal worden geraakt bij een toekomstige schok of trendmatige stijging van het lange eind van de BEI curve. Een switch van nominale MP naar reële MP zou dit ‘BEI-inflatie risico’ sterk reduceren.

Conclusie: bij gebruik van stuurvariabele 2 zal een switch van nominale MP naar reële MP als efficiënte reductie van de inflatierisico-perceptie worden gezien.

Daarentegen zou een switch van nominale MP naar reële MP bij gebruik van stuurvariabele 1 qua efficiency zeer moeilijk te verdedigen zijn, omdat het risico v/d nominale DG hierdoor niet zal afnemen, maar juist zal toenemen zonder dat dit gepaard zal gaan met een stijging van het verwachte rendement.8

Impact keuze reële stuurvariabele op de Strategische Asset Allocatie

In de vorige paragraaf zagen we dat de keuze voor stuurvariabele 1 of 2 leidt tot verschillende inflatierisico- percepties, en tot verschillende methoden om de inflatierisico-perceptie te verlagen. Bij de keuze voor stuurvariabele 1 zal een nominale MP binnen de Strategische Asset Allocatie (SAA) gecombineerd worden met risicovolle beleggingen die gecorreleerd zijn met gerealiseerde inflatie. Bij de keuze voor stuurvariabele 2 is het logische gevolg dat er een reële MP binnen de SAA aanwezig zal zijn om het ‘BEI-inflatie risico‘ te mitigeren. Daarnaast zal de RP voldoende hoog reëel rendement moeten genereren (juiste balans van risico en rendement in de reële wereld).

Naast inflatierisico-perceptie zijn er nog andere oorzaken waarom de keuze van de reële stuurvariabele de samenstelling van de SAA beïnvloedt. Veel Nederlandse pensioenfondsen met huidige nominale DG in de buurt van 100% besluiten op basis van stuurvariabele 1 om een switch van een nominale MP naar een reële MP uit te stellen totdat hogere nominale DG niveaus bereikt zijn. Stuurvariabele 2 laat zien dat dit een riskante strategie is: in de toekomst zou een oplopende BEI curve ervoor kunnen zorgen dat de nominale DG stijgt, maar tegelijk de reële DG (op marktwaarde) daalt . Reëel gezien is het pensioenfonds in deze toekomstige situatie dan armer geworden, zodat minder inflatiebescherming op de markt kan worden ingekocht.

Merk ook op dat correlaties tussen reële rendementen van beleggingscategorieën in het algemeen sterk verschillend kunnen zijn van correlaties tussen nominale rendementen van beleggingscategorieën,9 dit is een bekend resultaat uit de literatuur.10 Als gevolg hiervan zal optimalisering van de portfolio allocatie binnen de nominale wereld (stuurvariabele 1) en optimalisering van de portfolio allocatie binnen de reële wereld (stuurvariabele 2) in het algemeen per beleggingscategorie tot verschillende allocaties leiden.

De reële DG op basis van Euro CPI

Tot slot willen we kort ingaan op het feit dat stuurvariabele 2 niet gelinkt is aan NL CPI, maar aan Euro CPI. Historische data laat zien dat op een year on year basis NL CPI in positieve of negatieve zin flink kan afwijken van Euro CPI. Voor pensioenfondsen is echter vooral de toekomstige ontwikkeling van de spread tussen NL CPI en Euro CPI voor langere looptijd (langer dan 10 jaar) van belang. Een analyse op basis van een standaard Mean Reversion Model maakt duidelijk dat de gemiddelde langjarige Nederlandse inflatie naar verwachting een fractie lager uitvalt dan de gemiddelde langjarig inflatie in de totale Eurozone (onder de voorwaarde dat de Eurozone niet uiteenvalt). Gevolg: de toekomstige langjarige ontwikkeling van de reële DG op basis Euro CPI is een conservatieve afschatting van de toekomstige langjarige ontwikkeling van de reële DG op basis NL CPI.

Conclusie

Er zijn voor pensioenfondsen een aantal goede argumenten om de reële DG op marktwaarde (Stuurvariabele 2) te prefereren als reële stuurvariabele.

De impact van een toekomstige schok of trendmatige stijging v/d BEI curve op toekomstige koopkrachtontwikkeling wordt onvoldoende onderkend door Stuurvariabele 1, de momenteel dominante methodiek.

De reële DG op marktwaarde sluit aan bij Europese ontwikkelingen (EIOPA) en is de beste marktconforme maatstaf om te meten hoe ‘rijk’ een pensioenfonds reëel gezien is. Voor een pensioenfonds met lange termijn reële ambities is de link met de reële markt belangrijk, uiteindelijk zal de gewenste inflatiebescherming toch op de reële markt moeten worden ingekocht.

Met de reële DG als reële stuurvariabele kan alle marktinformatie die direct observeerbaar is uit de gehele BEI-curve (hoogte van de BEI-curve, steilheid van de BEI-curve, etc.) gebruikt worden bij (de precieze timing van) de inkoop van de gewenste inflatiebescherming.

Met de reële DG als reële stuurvariabele wor - den de belangrijkste risico’s voor de LT-koopkrachtontwikkeling zichtbaar gemaakt: de reële DG (op marktwaarde) zal hard worden geraakt bij een toekomstige schok of trendmatige stijging van het lange eind van de BEI curve. Bij de keuze voor de reële DG als reële stuurvariabele is het logische gevolg dat de (gedeeltelijke) inkoop van directe inflatiebescherming een belangrijk doel wordt voor pensioenfondsen, ook voor de pensioenfondsen met een relatief lage huidige DG (rond 100% nominale DG). Dit zal leiden tot een ‘Real Matching Portfolio’ binnen de SAA om het aanzienlijke risico voor de reële DG (deels) te mitigeren. Daarnaast zal de Real Return Portfolio voldoende hoog reëel rendement moeten genereren (juiste balans van risico en rendement in de reële wereld).

Tot slot, de reële DG op marktwaarde is niet gelinkt aan NL CPI, maar aan Euro CPI, dat staat echter het gebruik door Nederlandse pensioenfondsen van de reële DG als stuurvariabele voor de lange termijn koopkrachtontwikkeling niet in de weg.

Referenties

- Angeloni, Ehrmann. 2007. „Euro Area Inflation Differentials“. The B.E. Journal of Macroeconomics. Volume 7, Issue 1. Article 24

- Benaben et al. “Inflation-Linked Products”. 2005. Riskbooks.

- Egert, Ritzberger-Grunwald, Silgoner. 2004. “Inflation Differentials in Europe: Past Experience and Future Prospects”. Monetary Policy & The Economy. Q1 2004, blz. 47-72

- Garcia, Werner. ECB Working Paper 1162 “Inflation Risk and Inflation Risk Premia” Maart 2010.

- Slagter, Vermaes, Kole. “Optimale asset allocatie op korte en op lange termijn”. VBA Journaal nr.1, voorjaar 2010.

- Steenkamp, Molenaar, Hoek. “Het nieuwe pensioencontract: Beslismodel en impact strategisch beleggingsbeleid”. Robeco White Paper aug. 2013.

Noten

- De auteur is Strategic Advice Specialist – LDI bij ING Investment Management Europe/ Integrated Client Solutions

- Hier is bedoeld: de yield exclusief de risico premie van maximaal 1.5%.

- De gebruikte Europese CPI is de HICP (ex. tobacco)-index.

- Een ‘indirecte’ inflatie hedge bestaat uit financiële instrumenten waarvan het rendement op langere termijn sterk gecorreleerd is met gerealiseerde prijsinflatie. Belangrijkste instrumenten: aandelen, vastgoed, grondstoffen (bij grote inflatieschokken) en bepaalde typen infrastructuur.

- Belangrijkste instrumenten van de reële MP: Inflation-linked bonds (ILB’s) en een reële swap overlay. De reële swap overlay kan ook synthetisch worden gecreëerd door Inflation Swaps toe te voegen aan de nominale swap overlay.

- Een toekomstige schok of trendmatige stijging van het korte eind van de BEI-curve (≈ gerealiseerde inflatie) zal slechts een geringe impact hebben op de reële DG.

- Zie ook Robeco White Paper “Het nieuwe pensioencontract: Beslismodel en impact strategisch beleggingsbeleid” (T. Steenkamp, R. Molenaar, J. Hoek, aug 2013), blz. 21.

- Dit geldt onder de standaard aannames voor de toekomstige ontwikkeling van inflatie en BEI (ALM basis-scenario).

- Idem voor nominale en reële standaarddeviaties (Tracking Error) van de beleggingscategorieën.

- Dit punt kwam ter sprake in “Optimale asset allocatie op korte en op lange termijn” (E. Slagter, Y. Vermaes, E. Kole, VBA Journaal nr.1, voorjaar 2010).

in VBA Journaal door Tjacco van der Meer