In een Liability Driven Investment (LDI)-portefeuille is de swapspread een van de belangrijkste variabelen om rekening mee te houden. Het instrumentarium in de LDI-portefeuille bestaat immers deels uit obligaties met hoge kredietwaardigheid, ter afdekking van verplichtingen die verdisconteerd worden met swaprentes. Het verschil tussen de obligatierente en de swaprente, de swapspread, is een indicator voor de compensatie voor spreadsrisico. Het blijkt dat het Europese Centrale Bank (ECB)-beleid een grote invloed heeft op swapspreads. Dit artikel laat zien dat de ECB haar invloed op swapspreads vooral via separate regimes tot uiting brengt. In deze regimes werkt een scenarioaanpak doorgaans beter dan traditionele portefeuilleoptimalisering. Om de voordelen van een scenario-aanpak ten opzichte van een traditionele optimalisering te kunnen onderbouwen is eerst een algemene beschrijving van swapspreads en de dynamiek van een LDI-portefeuille vereist. Daarop zal een historische analyse van ECB-beleid volgen. Tot slot wordt beschreven hoe scenario’s gebruikt kunnen worden om de LDI-portefeuille te construeren.

Doel van de LDI-portefeuille

Doel van de LDI-portefeuille

De LDI-portefeuille is het deel van de beleggingen van een pensioenfonds of verzekeraar dat het renterisico en eventueel inflatierisico van de verplichtingen afdekt. Andere risico’s moeten zo veel mogelijk worden vermeden. Deze – bijvoorbeeld aandelenof kredietrisico’s – horen thuis op het andere deel van de balans: de returnportefeuille. In de LDIportefeuille worden dus hoofdzakelijk instrumenten ingezet met beperkt kredietrisico, maar wel met rentegevoeligheid en eventueel inflatiegevoeligheid. Zo kan een portefeuille geconstrueerd worden die met grote zekerheid de verplichtingen repliceert. Het doel van het maken van het onderscheid tussen beide portefeuilles is de transparantie te verhogen. In de LDI-portefeuille zouden geen verborgen marktrisico’s meer moeten zitten.

Veelal bestaat het instrumentarium voor LDI dus uit: staatsobligaties, obligaties met hoge kredietwaardigheid, renteswaps en kasgeld. Ook kunnen instrumenten als inflatie-obligaties, inflatieswaps en eventueel swaptions onderdeel uitmaken van het instrumentarium. Omdat inflatiedoelstellingen in de LDI-portefeuille voor nu buiten beschouwing worden gelaten, beperken we ons tot de afweging tussen beleggen in obligaties enerzijds en swaps en kasgeld anderzijds. Kasgeld is nodig omdat een swap bij het afsluiten geen waarde heeft en dus dient er nog een investering gedaan te worden zonder kredietrisico of rentegevoeligheid.

Het afdekken van renterisico met obligaties leidt tot swapspreadrisico, maar daartegenover staat een risicopremie.

De omvang van de LDI-portefeuille en het af te dekken renterisico wordt in dit artikel als een gegeven beschouwd. Deze volgen uit een ALMstudie of een strategische risico allocatie. De LDImanager heeft de opdracht met het toevertrouwde vermogen de rentedoelstellingen te bereiken en daarbij overige risico’s te beperken en rendement te verbeteren. Om deze doelstelling te realiseren kan binnen de strategische kaders een aantal keuzen gemaakt worden. Onderdeel hiervan is een landenen looptijdenallocatie. Maar nog belangrijker is de afweging op een hoger niveau; moet het renterisico worden afgedekt met obligaties of met swaps in combinatie met kasgeld?

De keuze tussen renteswaps en obligaties

Verplichtingen worden doorgaans op een economische basis verdisconteerd, tegenwoordig vrijwel door alle institutionele beleggers met de swapcurve, of de daaraan afgeleide UFR-curve. Door deze methode zijn renteswaps het natuurlijke startpunt voor de LDI-portefeuille. De waarde hiervan wordt met dezelfde rentecurve verdisconteerd als de verplichtingen, zodat er bij het gebruik van swaps het laagst mogelijke basisrisico tussen de LDIportefeuille en de verplichtingen bestaat. Bij het gebruik van renteswaps ontstaat er wel een verschil tussen de inkomsten op het kasgeld en de betalingen in de renteswap (Euribor), de ‘cashdrag’. De cash-drag is over het algemeen negatief en kan een nadeel zijn van het gebruik van renteswaps in combinatie met kasgeld ten opzichte van obligaties.

Verplichtingen worden doorgaans op een economische basis verdisconteerd, tegenwoordig vrijwel door alle institutionele beleggers met de swapcurve, of de daaraan afgeleide UFR-curve. Door deze methode zijn renteswaps het natuurlijke startpunt voor de LDI-portefeuille. De waarde hiervan wordt met dezelfde rentecurve verdisconteerd als de verplichtingen, zodat er bij het gebruik van swaps het laagst mogelijke basisrisico tussen de LDIportefeuille en de verplichtingen bestaat. Bij het gebruik van renteswaps ontstaat er wel een verschil tussen de inkomsten op het kasgeld en de betalingen in de renteswap (Euribor), de ‘cashdrag’. De cash-drag is over het algemeen negatief en kan een nadeel zijn van het gebruik van renteswaps in combinatie met kasgeld ten opzichte van obligaties.

Beleggen in obligaties met hoge kredietwaardigheid is het alternatief. Daarbij is er een verschil tussen de verdisconteringsvoeten van de beleggingen (staatsrente) en van de verplichtingen (swaprente). Dit verschil is de swapspread. Een negatieve maar constante swapspread (staatsrentes zijn lager dan swaprentes) leidt tot een negatieve ontwikkeling in dekkingsgraden, vergelijkbaar met de genoemde cash-drag. Voor staatsobligaties van kernlanden zoals Nederland en Duitsland is de swapspread veelal negatief; de oorzaken hiervan worden later besproken. Doorgaans is dit echter minder negatief dan de cash-drag, wat in een status-quo omgeving obligaties aantrekkelijker maken dan swaps.

Invloed van swapspreads op het resultaat

Een stijgende (of minder negatieve) swapspread (staatsrentes stijgen ten opzichte van swaprentes) leidt ook tot een negatieve ontwikkeling van de dekkingsgraad (of solvabiliteit) en vice versa. Hoe langer de looptijden van obligaties, hoe groter dit risico is. Deze invloed van swapspread op het resultaat is een belangrijk verschil tussen rente afdekken met obligaties ten opzichte van renteswaps. Bij renteswaps is dit swapspreadrisico er niet.

Het verschil tussen de swapspread en cash-drag is een indicatie van de risicopremie die een investeerder ontvangt voor het nemen van spreadrisico.

Swapspreads zijn niet constant en worden gedreven door een aantal factoren. De klassieke factoren, die vaak in de literatuur genoemd worden, zijn: kredietrisico en vraag- en aanbod factoren. Bij een perceptie van toegenomen kredietrisico zullen beleggers een hogere vergoeding op hun obligaties verlangen en zullen de swapspreads toenemen. Indien er stress in de markt is, dan zullen beleggers vluchten vanuit bijvoorbeeld aandelen naar staatsobligaties, wat de vergoeding op de obligaties drukt. Voor renteswaps is dit effect minder direct en dus zullen swapspreads per saldo dalen. In de laatste jaren heeft de ECB laten zien dat ze swapspreads sterk beïnvloedt via de perceptie van het kredietrisico en de vraag naar obligaties.

ECB regimes: Historische analyse

ECB regimes: Historische analyse

Officieel heeft de ECB de opdracht de inflatie op de middellange termijn in de buurt van, maar net onder, de 2% te houden. Echter, om deze opdracht te vervullen, richt zij zich ook op een aantal minder eenduidige secundaire opdrachten: bewaken van financiële stabiliteit, economische groei, etc. Het basisinstrumentarium wordt gevormd door beleidsrentes; dit zijn de rentes die de centrale bank rekent aan commerciële banken. In de beginjaren van de ECB (van 1998 tot 2008) werd vooral met de beleidsrentes gestuurd.

Naarmate de financiële crisis van 2008 uit de Verenigde Staten overwoei naar Europa begon de ECB ook andere beleidsinstrumenten in te zetten. Dit bestond uit feitelijk beleid, zoals het onbeperkt toekennen van liquiditeiten en kwantitatieve verruiming, maar ook communicatie-instrumenten. Dit werd gedaan om de doelstelling van de ECB te bewerkstellingen, maar heeft naast invloed op inflatie ook – mogelijk onbedoeld – invloed gehad op vele andere variabelen: rentes, wisselkoersen, waardering aandelenmarkten, economische groei en swapspreads. Swapspreads lijken dus een verband te hebben met ECB-beleid.

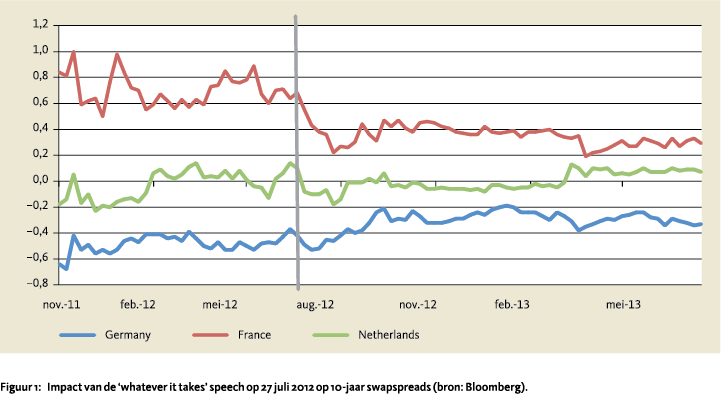

De jaren tussen 1998 en 2008 tonen een zeer constante, mogelijk iets dalend en convergerende ontwikkeling in swapspreads. Vervolgens brak de crisis in de VS uit. Hierna was een grote divergentie van swapspreads waar te nemen. De perceptie van toenemende verschillen in de kredietwaardigheid van landen speelde hier duidelijk een rol en hierdoor wilden investeerders gecompenseerd worden via de swapspread. Dit is een periode geweest waarbij het ontbreken van een reactief ECB-beleid een invloed op swapspreads heeft gehad.

In de zomer van 2012 gaf ECB president Mario Draghi aan er alles aan te zullen doen om de eurozone bij elkaar te houden. Dit bleek een keerpunt voor swapspreads. In de jaren hierna daalde de perceptie van kredietrisico (uittredingsrisico) sterk en convergeerden swapspreads (figuur 1). Wat er in feite gebeurde is dat Draghi de ingeschatte kans dat de euro uiteen zou vallen drastisch verkleinde, zonder dat de ECB de kredietwaardigheid van landen substantieel verbeterde. In deze interventie had de ECB dus schoksgewijs invloed op de ontwikkeling van swapspreads.

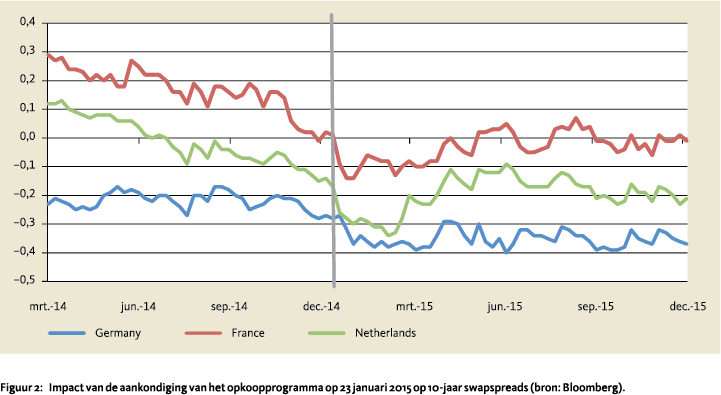

In januari 2015 volgde de volgende majeure beleidswijziging. Hoewel het kredietrisico in die fase wat op de achtergrond was geraakt, ontstond er dermate veel zorg over de aanhoudend lage inflatie dat de ECB zich genoodzaakt zag een kwantitatief verruimingsprogramma in te zetten. Door deze beleidswijziging verdween een groot deel van de voorraad beschikbare obligaties uit de markt. Dit heeft swapspreads voor verschillende landen naar beneden gedrukt (figuur 2). De ECB hanteert een verdeelsleutel die voorschrijft welk volume aan schuld per land wordt gekocht. Dit zorgde ervoor dat swapspreads van alle landen min of meer parallel daalden. Dus van verdere convergentie was geen sprake, het ging vanaf dat moment meer om de daling van spreads.

Het gevolg is dat deze portefeuilles het in slechts één scenario – bij dalende swapspreads – goed doen. Het vermoeden bestaat dat veel verzekeraars en pensioenfondsen op een dergelijke manier zijn gepositioneerd.

Hoewel er meer onderzoek is gedaan in de VS naar monetaire beleidsregimes en de relatie met swapspreads (onder andere Huang en Chen, 2007), strekt dit (nog) niet tot de periode na de crisis. De momenten waarop de ECB intervenieerde zijn in dit artikel enigszins arbitrair gekozen en er zal zonder twijfel een meer gedetailleerde, kwantitatieve analyse mogelijk zijn voor het bepalen van de keerpunten in beleid. Ook kunnen in een verdere analyse externe factoren uitgefilterd worden, zoals economische en politieke ontwikkelingen.

Scenario’s als hulpmiddel voor portefeuilleconstructie

De voorgaande historische analyse wijst erop dat door ECB-beleid regimes voor de swapspreads ontstaan. Meestal bewegen ze nauwelijks om vervolgens abrupt te stijgen of dalen. Een trend kun je hierdoor niet zomaar extrapoleren en dat maakt traditionele methoden zoals een Markowitzoptimalisatie niet bruikbaar. Een aantal problemen met klassieke methoden wordt beschreven in Korn en Koziol (2006) en Lo (2004).

In een markt met abrupte regimeveranderingen biedt scenarioanalyse uitkomst om risico’s inzichtelijk te maken. Dan wordt een portefeuille niet geconstrueerd op basis van historische data, maar op basis van hoe instrumenten in verschillende toekomstige scenario’s presteren. Door ervoor te zorgen dat in elk van de scenario’s een deel van de portefeuille het goed doet wordt deze robuust gemaakt.

In een markt met abrupte regimeveranderingen biedt scenarioanalyse uitkomst om risico’s inzichtelijk te maken. Dan wordt een portefeuille niet geconstrueerd op basis van historische data, maar op basis van hoe instrumenten in verschillende toekomstige scenario’s presteren. Door ervoor te zorgen dat in elk van de scenario’s een deel van de portefeuille het goed doet wordt deze robuust gemaakt.

De scenarioaanpak geeft een raamwerk om te beoordelen hoe de portefeuille zich in verschillende scenario’s gedraagt. Een van de meest bekende voorbeelden is de aanpak van Ray Dalio (Bridgewater, 2012). Een belangrijk voordeel is dat deze methode niet afhankelijk is van historische data of aannames over toekomstig gedrag, bijvoorbeeld van de ECB. Dit is anders binnen traditionele methoden die veronderstellen dat variabelen, zoals swapspreads, normaal verdeeld zijn en een constante correlaties hebben (Brandenbarg et al, 2012).

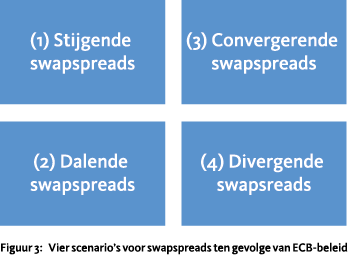

Het voorspellen van wat er in de toekomst gaat gebeuren is een uitdagende opdracht. Op basis van de historische analyse in de vorige paragraaf is het aannemelijk dat de ECB ook in de komende periode in grote mate beïnvloedt hoe swapspreads zich ontwikkelen. Het ECB-beleid lijkt effect te hebben via twee dimensies: stijgende of dalende swapspreads en convergerende of divergerende swapspreads. Dit betekent dat we rekening moeten houden met vier scenario’s (figuur 3).

Hieronder vier korte beschrijvingen van mogelijke scenario’s:

- Stijgende swapspreads. De inflatie kan onverwachts stijgen, waardoor het ruime monetaire beleid afgebouwd moet worden (‘Tapering’). De verwachte afname van de vraag naar obligaties zal leiden tot een stijging van swapspreads.

- Dalende swapspreads. Als de inflatie laag blijft dan zou het kunnen dat de ECB haar opkoopprogramma zal moeten uitbreiden. Dit zal alle swapspreads verder laten dalen.

- Convergerende swapspreads. Het ‘Quantitative Easing’ (QE)-programma loopt mogelijk tegen de randen van wat mogelijk is aan. Hierdoor zou de verdeelsleutel van aankopen mogelijk op de schop gaan. Naar verwachting leidt dit tot convergentie van swapspreads, omdat obligaties van landen met lage swapspreads minder zullen worden aangekocht. In dit scenario past bijvoorbeeld ook een toenemende kans op een fiscale Europese unie en de uitgifte van ‘eurobonds’.

- Divergerende swapspreads. Tot slot kan de ECB het gevoerde ‘whatever it takes’-beleid afzwakken. Dit kan bijvoorbeeld zijn wanneer de schuldencrisis in de periferie weer oplaait, dan wel door toenemende politieke onrust. Dit zal divergentie van spreads veroorzaken.

Kies de mate van de spreadrisico

De vervolgstap in de portefeuilleconstructie is het bepalen van de mate van spreadrisico. In beginsel komt dit neer op de afweging tussen swaps en kasgeld enerzijds, en obligaties als instrument om renterisico af te dekken, anderzijds. Zoals eerder genoemd leidt het afdekken van renterisico’s met swaps en kasgeld tot een cash-drag. Het afdekken van renterisico met obligaties leidt tot swapspreadrisico, maar daartegenover staat een risicopremie.

De vervolgstap in de portefeuilleconstructie is het bepalen van de mate van spreadrisico. In beginsel komt dit neer op de afweging tussen swaps en kasgeld enerzijds, en obligaties als instrument om renterisico af te dekken, anderzijds. Zoals eerder genoemd leidt het afdekken van renterisico’s met swaps en kasgeld tot een cash-drag. Het afdekken van renterisico met obligaties leidt tot swapspreadrisico, maar daartegenover staat een risicopremie.

Een extreem risicoaverse LDI-manager zal de cash-drag voor lief nemen en volledig in swaps zitten. Een LDI-manager met een enige risicobereidheid zal daarentegen wat risicopremie proberen op te strijken door in obligaties te beleggen. Dit betekent overigens niet dat het optimaal is te kiezen voor een LDI-portefeuille met uitsluitend obligaties. Doordat de swapspread hoger is dan de cash-drag is dit echter wel wat in de praktijk vaak gebeurt. Het vermoeden bestaat dan ook dat veel verzekeraars en pensioenfondsen op een dergelijke manier zijn gepositioneerd. Vanuit het argument van een positieve risicopremie wordt dan de rand van het kader opgezocht. Het gevolg is dat deze portefeuilles het in slechts één scenario goed doen, namelijk bij dalende swapspreads (scenario 2), bijvoorbeeld in het geval van verdere uitbereiding van ruim monetair beleid door de ECB. Deze portefeuilles zullen echter bij een ander regime van de ECB een zeer slecht resultaat bieden. Een portefeuille met uitsluitend obligaties is dus weinig robuust ten aanzien van regimes.

Een betere portefeuille zal dus een deel van het renterisico met swaps moeten afdekken en een deel met obligaties. Waar deze scheiding precies ligt hangt in grote mate af van de risicobereidheid van de LDI-manager.

Bij het voorkomen van regimes biedt een scenarioaanpak uitkomst, door een portefeuille samen te stellen die robuust is voor elk van de scenario’s

Een methode om die risicobereidheid te kwantificeren is door een pijngrens te definiëren. Een pijngrens kan bijvoorbeeld zijn: het maximaal aantal procentpunten in dekkingsgraad dat het fonds bereid is om te verliezen (neem bijvoorbeeld 1 procentpunt). Daarnaast wordt een maximale spreadstijging bepaald die in dit scenario mogelijk wordt geacht (neem bijvoorbeeld 0,5% stijging). Uit deze combinatie volgt een maximum aan spreadrisico. In dit getallenvoorbeeld zou de LDI-portefeuille voor 20% in 10-jaars equivalent obligatierisico kunnen beleggen (of 40% in 5-jaars obligaties).

Het overige renterisico wordt afgedekt met renteswaps; het overige vermogen wordt in kasgeld aangehouden.

Obligatiekeuze

In het voorgaande is gesteld dat de ECB ook invloed heeft op de convergentie of divergentie van swapspreads: scenario’s 3 en 4. In het eerste geval (convergentie) zal een portefeuille de beste prestaties geven als deze bestaat uit obligaties met de hoogste swapspreads, voor zo ver toegestaan binnen het risicokader. Deze leveren niet alleen het hoogste rendement op, maar deze zullen daarnaast in marktwaarde het meest profiteren van de convergentie. Anderzijds zal het aanhouden van deze obligaties nadelig zijn bij een scenario waarbij spreads divergeren. In dit scenario zou je in obligaties willen beleggen die baat hebben bij divergentie; de landen met de laagste swapspreads.

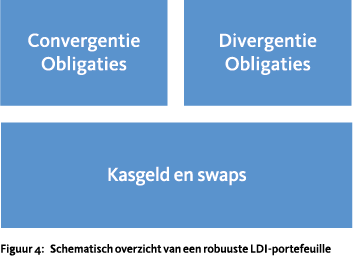

Zonder te voorspellen welk scenario het meest waarschijnlijk is kun je toch een gebalanceerde obligatieportefeuille samenstellen. Bepaal om dat te bereiken binnen je universum eerst welke obligaties baat hebben bij divergentie en welke bij convergentie. Denk hierbij bijvoorbeeld aan Duitsland enerzijds en Frankrijk anderzijds. Vervolgens stel je een portefeuille samen die evenveel spreadrisico heeft in obligaties die het goed doen in het convergentiescenario (3) als in obligaties die gekozen zijn voor het divergentiescenario (4).

Tactische afwijkingen

Tot slot kan na het bepalen van de allocatie naar obligaties een visie op de richting van de swapspread worden geïmplementeerd. Dit is een tactische afwijking van het startpunt (figuur 4), dat robuust is ten aanzien van scenario’s, maar zonder een visie op marktontwikkelingen.

Door het huidige accommoderende ECB-beleid zijn de risicopremies in Europese obligaties relatief laag. Het gevolg hiervan is dat een stijging in spreads met enkele basispunten de risicopremie teniet doet. Om deze reden kiest Cardano er op dit moment voor om de LDI-portefeuilles onder haar beheer om tactische redenen minder spreadrisico te nemen dan in het startpunt dat hierboven is beschreven. Wanneer QE staakt, zal de organisatie er waarschijnlijk voor kiezen weer meer spreadrisico nemen.

Conclusie

Doordat de ECB swapspreadsregimes creëert zijn traditionele portefeuilleconstructie-methoden minder geschikt voor LDI-portefeuilles. Er zijn twee dimensies te onderscheiden waarlangs de ECB invloed heeft en daarmee kunnen vier regimes worden onderscheiden. Stijgende, dalende, convergerende en divergerende swapspreads. Een constructie gebaseerd op vier scenario’s geeft een beter startpunt voor de LDI-portefeuille. Door ervoor te zorgen dat in elk van de scenario’s een deel van de portefeuille het goed doet wordt deze als geheel meer robuust gemaakt.

Met deze aanpak wordt over het algemeen lager spreadrisico gelopen dan in traditionele portefeuilles. Met het huidige ruime monetaire beleid kan dat tactisch zelfs nog lager zijn.

Literatuur

- Brandenbarg, M., J.J. Hazenberg en A. van den Heuvel, 2012, Financiële markten in beweging, Het Handboek voor Pensioenfondsen, hoofdstuk 6: 104-120.

- Bridgewater Associates, LP, 2012, The All Weather story. White paper op https://www. bridgewater.com/resources/all-weatherstory.pdf.

- Huang, Y. en C. R. Chen, 2007, The effect of Fed monetary policy regimes on the US interest rate swap spreads, Review of Financial Economics, vol. 16 nr. 4: 375-399.

- Korn, O. en C. Koziol, 2006, Bond portfolio optimization: A risk-return approach, The Journal of Fixed Income, vol. 15 nr. 4: 48-60.

- Lo, Andrew W., 2004, The adaptive markets hypothesis: Market efficiency from an evolutionary perspective, Journal of Portfolio Management, vol. 30 nr. 5, 15-29.

Noten

- Rik Klerkx MSc CFA is senior portfolio manager bij Cardano. Dit artikel kwam tot stand met hulp van Huub van Capelleveen, Thomas van Galen en Marco Teunissen.

- Oorspronkelijk was de variabele poot gelijk aan het rendement op kasgeld, dat is sinds de crisis niet meer het geval.

in VBA Journaal door Rik Klerkx