Verhandelbaarheid is bij beleggingen een belangrijk beoordelingscriterium. Beleggingen zoals vastgoed-cv’s, private equity en hedgefondsen kennen vaak een beperkte verhandelbaarheid2 hetgeen inherent is aan de aard van deze beleggingen. Er zijn echter ook beleggingen waarbij een beperkte verhandelbaarheid niet kenmerkend is maar ontstaat door bijzondere marktomstandigheden. Een beleid hoe om te gaan met illiquide of beperkt verhandelbare beleggingen is dan ook van belang. Immers, volgens de Wet op het financieel toezicht (Wft) moeten voor zowel ‘professioneel’ als ‘niet-professioneel’ geclassificeerde beleggers de beleggingsdoelstellingen vastgelegd worden. Daarbij leren enkele AFM-leidraden dat het al dan niet behalen van de doelstellingen door nietprofessionele beleggers nauw gevolgd moet worden door de beleggingsprofessional. Door verwachte, maar vooral onverwachte beperkte verhandelbaarheid van beleggingen kan de haalbaarheid van deze doelstellingen in gevaar komen. Dienen beleggingen waar beperkte verhandelbaarheid in redelijkheid te verwachten is of inherent is zoveel mogelijk vermeden te worden? Een kritische beschouwing.

Illiquiditeit als kenmerk

Een aantal beleggingscategorieën kenmerkt zich door beperkte verhandelbaarheid. De oorzaak daarvan is dat er geen of nauwelijks markt in deze beleggingsinstrumenten wordt onderhouden of omdat verhandelbaarheid voor einddatum feitelijk simpelweg niet mogelijk is. Een bekend voorbeeld zijn de vastgoed-CV’s of maatschappen. Na verloop van tijd zou dit og-object dan met winst verkocht moeten worden. Tussentijdse verhandelbaarheid was niet of zeer beperkt mogelijk. De belegger die vermoedt gedurende de looptijd van de belegging zijn vermogen nodig te hebben, zou deze beleggingen dan ook niet moeten aanschaffen. Door de verslechterde marktomstandigheden voor onroerend goed blijkt menig CV ook niet conform planning afgewikkeld te kunnen worden. Zijn die middelen acuut nodig voor het realiseren van bepaalde doelstellingen dan ontstaat een probleem. Ook banken zien dit probleem. In 2012 kwam het bericht3 dat Schretlen & Co had besloten de vastgoed-cv’s en scheepvaart-cv’s in de portefeuilles van hun cliënten een ‘blanco’ waardering te geven. Dit vanwege de slechte verhandelbaarheid en moeizame waardering van de onderliggende waarde. Een bijzondere stap, temeer daar ex ante bekend was of had moeten zijn dat de verhandelbaarheid beperkt was en tussentijdse waardering niet eenvoudig zou zijn. Dit toont aan dat deze beleggingscategorie alleszins niet zonder gevaren is.

Dat hedgefondsen (en zeker van ‘fund-offunds’) een beperkte verhandelbaarheid kennen, is binnen de financiële sector breed bekend. Vaak worden aan- en verkooptransacties in hedgefondsen slechts periodiek afgewikkeld. Deze alternatieve beleggingen werden opgenomen omwille van diversificatie en de lage of non-correlatie met conventionele beleggingen, zoals aandelen en vastrentende waarden.

Illiquiditeit als onverwacht kenmerk

Er zijn echter ook beleggingen of situaties waar beperkte verhandelbaarheid onverwacht is opgetreden en waarvoor ex ante geen risicopremie op verkregen werd. Waarderingsmodellen bleken hier niet adequaat te werken waardoor beleggers met grote (papieren) verliezen kwamen te zitten.4 Illiquiditeit heeft daarbij twee vormen: het is technisch onmogelijk om te handelen in de onderliggende waarde of het kan tegen een ongewenste verkoopprijs waartegen de belegger niet wenst te verkopen of verkopen nagenoeg onmogelijk is.

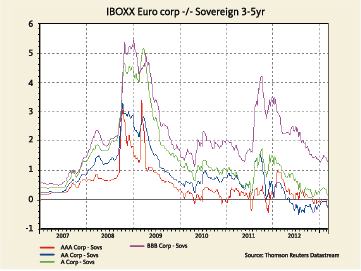

Laten we het voorbeeld nemen van de hedgefondsen. Daar waar bekend is dat de verhandelbaarheid van hedgefondsen vaak minder goed is (om administratieve redenen), zo ontstond er ook een onverwachte onverhandelbaarheid. Bij het intreden van de kredietcrisis was het vinden van leverage voor de hedgefondsen nauwelijks mogelijk, waardoor fundmanagers gedwongen werden beleggingen te verkopen om zo verkooporders in hun eigen fonds te kunnen verwerken. Dit lukte lang niet altijd, met als consequentie het ontstaan van zogenaamde ‘side pockets’ of het inroepen van een ‘lock up’ voor al dan niet een bepaalde tijd.5 Het risico van ex ante bekende slechte verhandelbaarheid moet beloond worden met een premie. Deze illiquiditeitspremie heeft niet altijd zozeer met de ondernemingsrisico’s te maken, als wel met de risico’s die de investeerder loopt doordat zijn bezit niet of nauwelijks liquide is als in een efficiënte markt wordt verondersteld. Zowel de volatiliteit als de correlatie met andere assetcategorieën blijkt bij minder illiquide beleggingen moeilijk vast te stellen en te monitoren.6 Bij bepaalde beleggingen zit deze premie al impliciet in de prijs van het financieel product. Denk aan private equity, venture capitalist beleggingen en vastgoed. Het verwachte rendement zal hier ook hoger moeten zijn. Institutionele beleggers zijn, mede door de constante toestroom van middelen, veelal in staat hun beleggingshorizon te verleggen; particuliere beleggers kunnen direct gedupeerd zijn. En dat was niet alleen het geval met alternatieve beleggingen. Ook conventionele beleggingen bleken ten prooi te vallen aan illiquiditeit. Een voorbeeld hiervan zijn de bankobligaties7 in 2008. Uit angst voor defaults bleken veel van deze obligaties opeens nauwelijks verhandelbaar. Hoe lager de kredietwaardigheidsrating, hoe hoger de risicopremie werd. Het aanbod werd enorm, waardoor de koersen kelderden. In de grafiek op pagina 16 is af te lezen hoe de risicopremie opliep ten tijde van de kredietcrisis. Daarbij is er onderscheid gemaakt in de premie van de verschillende obligaties met diverse kredietwaardigheidsrating.

Laten we het voorbeeld nemen van de hedgefondsen. Daar waar bekend is dat de verhandelbaarheid van hedgefondsen vaak minder goed is (om administratieve redenen), zo ontstond er ook een onverwachte onverhandelbaarheid. Bij het intreden van de kredietcrisis was het vinden van leverage voor de hedgefondsen nauwelijks mogelijk, waardoor fundmanagers gedwongen werden beleggingen te verkopen om zo verkooporders in hun eigen fonds te kunnen verwerken. Dit lukte lang niet altijd, met als consequentie het ontstaan van zogenaamde ‘side pockets’ of het inroepen van een ‘lock up’ voor al dan niet een bepaalde tijd.5 Het risico van ex ante bekende slechte verhandelbaarheid moet beloond worden met een premie. Deze illiquiditeitspremie heeft niet altijd zozeer met de ondernemingsrisico’s te maken, als wel met de risico’s die de investeerder loopt doordat zijn bezit niet of nauwelijks liquide is als in een efficiënte markt wordt verondersteld. Zowel de volatiliteit als de correlatie met andere assetcategorieën blijkt bij minder illiquide beleggingen moeilijk vast te stellen en te monitoren.6 Bij bepaalde beleggingen zit deze premie al impliciet in de prijs van het financieel product. Denk aan private equity, venture capitalist beleggingen en vastgoed. Het verwachte rendement zal hier ook hoger moeten zijn. Institutionele beleggers zijn, mede door de constante toestroom van middelen, veelal in staat hun beleggingshorizon te verleggen; particuliere beleggers kunnen direct gedupeerd zijn. En dat was niet alleen het geval met alternatieve beleggingen. Ook conventionele beleggingen bleken ten prooi te vallen aan illiquiditeit. Een voorbeeld hiervan zijn de bankobligaties7 in 2008. Uit angst voor defaults bleken veel van deze obligaties opeens nauwelijks verhandelbaar. Hoe lager de kredietwaardigheidsrating, hoe hoger de risicopremie werd. Het aanbod werd enorm, waardoor de koersen kelderden. In de grafiek op pagina 16 is af te lezen hoe de risicopremie opliep ten tijde van de kredietcrisis. Daarbij is er onderscheid gemaakt in de premie van de verschillende obligaties met diverse kredietwaardigheidsrating.

Niet alleen bij obligaties is het risico van illiquiditeit duidelijk gebleken. Ook bij gestructureerde producten is het een veel voorkomend probleem. De praktijk leert dat gestructureerde producten (bijvoorbeeld garantieproducten met als onderliggende waarde een index) in de secundaire markt vaak moeilijk verhandelbaar zijn of niet altijd een reële prijsvorming kennen. Bij verslechterde marktomstandigheden (zoals de bankcrisis) blijkt de verhandelbaarheid in veel gevallen zelfs minimaal.

Leidraden AFM

Daar waar wet- en regelgeving in de ogen van de AFM onvoldoende duidelijk is om gewenst adviesgedrag te bereiken, worden de laatste jaren leidraden ingezet. Deze documenten hebben geen formeel publiek- en civielrechtelijke werking, maar worden gepresenteerd door toezichthouder AFM als goede adviesvoorbeelden uit de praktijk die navolging zouden moeten krijgen. Beleggingsondernemingen hoeven deze leidraden niet te volgen. Worden de aanbevelingen niet opgevolgd, dan zal het de toezichthouder duidelijk moeten worden waarom de opvolging niet gebeurt en hoe het dan wel (beter) is ingericht. Van een zekere dwang is dan ook wel degelijk sprake.

Twee leidraden, ‘Informatie over risicoprofielen’ en ‘Klant in beeld’ hebben een aanzienlijke impact op de advies- en beheerpraktijk van beleggingsondernemingen. Enkele aanbevelingen uit deze leidraden zijn in dit verband interessant. Uit de eerstgenoemde leidraad blijkt dat vastgesteld moet worden in hoeverre de cliënt risico kan lopen en hoeveel risico hij wil lopen. Wordt in dat kader voldoende vastgesteld in hoeverre de cliënt het risico van slechte verhandelbaarheid van zijn beleggingen kan dragen? De leidraad ‘Klant in beeld’ geeft een nadere invulling aan de wettelijke verplichting om financiële doelstellingen van de particuliere (niet-professionele) belegger vast te stellen. Deze nadere invulling houdt in dat financiële doelen tijdsgebonden en concreet dienen te worden gemaakt. Bijvoorbeeld: de hypothecaire geldlening van € 500.000 dient in december 2021 te worden afgelost. Echter, met alleen het vaststellen van de doelstellingen is de beleggingsprofessional er niet. Zo dient de haalbaarheid van de doelstelling volgens de AFM gedurende de looptijd van de beleggingsrelatie kritisch bezien te worden. Zo kan reeds tussentijds worden vastgesteld dat de doelstelling mogelijkerwijs niet behaald gaat worden en kunnen er maatregelen worden getroffen. Denk aan het bijstorten van kapitaal, het verlengen van de beleggingstermijn of het verlagen van het gewenste eindkapitaal. Ook stelt de AFM dat de risico’s van de portefeuille gedurende de relatie kritisch gevolgd moeten worden. Zo zijn er drie aandachtspunten rondom liquiditeit van beleggingen. Ten eerste kan door onverwachtse illiquiditeit van beleggingen de waarde van defensief geachte beleggingen aanzienlijk dalen. Hierdoor kán de haalbaarheid van financiële doelstellingen onder druk komen te staan. Een tweede probleem is dat door het illiquide worden van beleggingen deze niet verkocht kunnen worden waardoor de financiële doelstellingen simpelweg niet haalbaar zijn. Het behalen van de doelstelling van de cliënt kan direct en redelijk oncontroleerbaar in gevaar komen! Terecht stelt de leidraad ‘Klant in beeld’ op pag. 17: “Een beleggingsportefeuille kent echter ook andere significante risico’s die niet worden weerspiegeld in de standaarddeviatie, zoals het liquiditeitsrisico en het debiteurenrisico”. En dan is er nog een derde aandachtspunt. Met beleggingen waar illiquiditeit inherent is aan het product of instrument zal terughoudend moeten worden omgegaan indien dit vermogen nodig is voor een concreet doel. De vraag is of er in de praktijk voldoende acht wordt geslagen op deze risico’s en tegen wordt gewaarschuwd?

Twee leidraden, ‘Informatie over risicoprofielen’ en ‘Klant in beeld’ hebben een aanzienlijke impact op de advies- en beheerpraktijk van beleggingsondernemingen. Enkele aanbevelingen uit deze leidraden zijn in dit verband interessant. Uit de eerstgenoemde leidraad blijkt dat vastgesteld moet worden in hoeverre de cliënt risico kan lopen en hoeveel risico hij wil lopen. Wordt in dat kader voldoende vastgesteld in hoeverre de cliënt het risico van slechte verhandelbaarheid van zijn beleggingen kan dragen? De leidraad ‘Klant in beeld’ geeft een nadere invulling aan de wettelijke verplichting om financiële doelstellingen van de particuliere (niet-professionele) belegger vast te stellen. Deze nadere invulling houdt in dat financiële doelen tijdsgebonden en concreet dienen te worden gemaakt. Bijvoorbeeld: de hypothecaire geldlening van € 500.000 dient in december 2021 te worden afgelost. Echter, met alleen het vaststellen van de doelstellingen is de beleggingsprofessional er niet. Zo dient de haalbaarheid van de doelstelling volgens de AFM gedurende de looptijd van de beleggingsrelatie kritisch bezien te worden. Zo kan reeds tussentijds worden vastgesteld dat de doelstelling mogelijkerwijs niet behaald gaat worden en kunnen er maatregelen worden getroffen. Denk aan het bijstorten van kapitaal, het verlengen van de beleggingstermijn of het verlagen van het gewenste eindkapitaal. Ook stelt de AFM dat de risico’s van de portefeuille gedurende de relatie kritisch gevolgd moeten worden. Zo zijn er drie aandachtspunten rondom liquiditeit van beleggingen. Ten eerste kan door onverwachtse illiquiditeit van beleggingen de waarde van defensief geachte beleggingen aanzienlijk dalen. Hierdoor kán de haalbaarheid van financiële doelstellingen onder druk komen te staan. Een tweede probleem is dat door het illiquide worden van beleggingen deze niet verkocht kunnen worden waardoor de financiële doelstellingen simpelweg niet haalbaar zijn. Het behalen van de doelstelling van de cliënt kan direct en redelijk oncontroleerbaar in gevaar komen! Terecht stelt de leidraad ‘Klant in beeld’ op pag. 17: “Een beleggingsportefeuille kent echter ook andere significante risico’s die niet worden weerspiegeld in de standaarddeviatie, zoals het liquiditeitsrisico en het debiteurenrisico”. En dan is er nog een derde aandachtspunt. Met beleggingen waar illiquiditeit inherent is aan het product of instrument zal terughoudend moeten worden omgegaan indien dit vermogen nodig is voor een concreet doel. De vraag is of er in de praktijk voldoende acht wordt geslagen op deze risico’s en tegen wordt gewaarschuwd?

Relevante jurisprudentie

In dit verband geeft recente jurisprudentie enig houvast. Een zaak waarin door een vennootschap werd geklaagd over de koersontwikkeling van achtergestelde perpetuele bankobligaties waarin op basis van beleggingsadvies was belegd, werd door de rechtbank Leeuwarden8 behandeld. De rechtbank was van mening dat de omvang van de belegging gegeven het risicoprofiel van de vennootschap te groot was, maar oordeelde ook: “Juist als het gaat om perpetuele obligatielening in een potentieel illiquide markt is het van belang dat deze horizon aansluit met het potentieel zeer langdurige karakter van de obligatie”. Daarmee geeft de rechtbank impliciet aan dat het beleggen in perpetuele leningen de facto alleen mogelijk zou zijn met vermogen dat geen concrete doelstelling heeft. Daarin gaat de rechtbank naar mijn mening te ver. Immers ook perpetuele leningen kunnen, mits rekening wordt gehouden met de eisen van proportionaliteit (dus een beperkt onderdeel uitmakende van een goed gespreide obligatieportefeuille) een risicomitigerend effect hebben. Dat er rekening moet worden gehouden met de kenmerken van perpetuele leningen en zoveel mogelijk met de negatieve scenario’s is vanzelfsprekend.

Dat beperkte verhandelbaarheid een belangrijk argument kan zijn voor de rechtbank om van een risicovolle belegging te spreken, blijkt eveneens uit een uitspraak van de rechtbank Amsterdam.9 In een andere uitspraak van dezelfde rechtbank Amsterdam10 heeft zij haar oordeel gegeven over hedgefondsen. Zij oordeelt: “De rechtbank voegt daaraan toe dat vanwege de doorgaans complexe beleggingsstrategieën, de illiquide en moeilijker te waarderen beleggingen en de beperkte transparantie van hedge funds, beleggingen door een vermogensbeheerder in die fondsen, juist ook omdat de vermogensbeheerder die in dergelijke fondsen belegt doorgaans geen invloed uit kan oefenen op de strategieën van het fonds, onderhevig zijn aan dezelfde risico’s en derhalve aangemerkt moeten worden als een risicovolle belegging”. Klaarblijkelijk percipieert de rechtbank illiquiditeit (weliswaar gecombineerd met andere aspecten) in het geval van hedgefunds als een risicoverhogend gegeven. Terwijl dit min of meer inherent is aan hedgefondsen en dus, mits rekening wordt gehouden met proportionaliteit, juist een meerwaarde zou moeten hebben.

Illiquiditeit: een reëel en actueel risico

Daar waar de professionele belegger minder goede verhandelbaarheid meeneemt in zijn risk assessment, is de niet-professionele belegger vaak minder goed doordrongen van dit risico. Dit bewustzijn is sterk afhankelijk van verstrekte informatie en gegeven advies. Dit laatste is regelmatig onderwerp in juridische procedures. Zo is er op 17 november 2011 een uitspraak (2011-326) gedaan door de Geschillencommissie Financiële Dienstverlening (Kifid) over vastgoed-CV’s. In deze uitspraak stelt de Geschillencommissie dat de uitgevende instelling nadrukkelijk moest waarschuwen voor het risico van slechte verhandelbaarheid. Daarbij is het alleen wijzen op slechte verhandelbaarheid van vastgoedCV’s an sich onvoldoende, maar zou een onderdeel moeten zijn van de geschiktheidstoets van de nietprofessionele belegger. Anders gesteld: de slecht verhandelbare beleggingen dienen in de persoonlijke (financiële) omstandigheden van de niet-professionele belegger te passen. Uit deze uitspraak blijkt dat de niet-professionele belegger óf uitvoerig wordt gewaarschuwd voor (o.a.) slechte verhandelbaarheid óf hij er vanuit mag gaan dat de financiële onderneming de geschiktheid heeft getoetst.

Slotoverwegingen

Een van de uitdagingen voor beleggingsondernemingen in de komende jaren is het actief beheersen van beleggingsrisico’s voor niet-professionele beleggers. In het bijzonder het vaststellen, monitoren en bijsturen van financiële doelstellingen wordt een belangrijke taak. Illiquide beleggingen kunnen, indien onvoldoende zorgvuldig geselecteerd en gevolgd, een dissonant vormen. Toch zijn illiquide beleggingen daarbij niet uitgesloten. De lage correlatie met andere beleggingscategorieën, de vaak lage volatiliteit en de risicopremie kunnen aantrekkelijk zijn. Een paar toetsingscriteria zijn van belang: 1) afstemming van de looptijd van de beleggingen op de gewenste beschikbaarheid van het (deel)vermogen, 2) mate van proportionaliteit is voldoende (geen eenzijdige beleggingen), 3) voldoende informatie over en in bepaalde situaties schriftelijke waarschuwing voor de risico’s en 4) het gedurende de beleggingsperiode geregeld toetsen van de kwaliteit van de beleggingen.

Literatuur

- AFM-leidraad ‘Klant in beeld: Aanbevelingen voor zorgvuldig beleggingsadvies en vermogensbeheer’, november 2011.

- AFM-leidraad ‘Informatie over risicoprofielen, Aanbevelingen voor een betere aansluiting tussen beleggingen en risicoprofielen’, november 2010.

- Budhraja, V., De Fiueiredo, R.J.P., “How Risky Are Illiquid Investments?”, The Journal of Portfolio Management, Winter, 2005, p. 83-95.

- Kumiega, A., Lech, M., Van Vliet, B., “On Hedge Fund Structures: Improving Allocation Models for Illiquid Investments”, Winter 2010, p. 19-24.

- Robak, E., “Fair Value of Illiquid Securities: Are We There Yet?”, The Journal of Alternatieve Investments, Spring 2009, p. 57-67.

- Takahashi, D, Alexander, S., “Illiquid Alternative Asset Fund Modeling”, The Journal of Portfolio Management, Winter, 2002, p. 90-100.

Notes

- Dr. Tom Loonen is werkzaam bij Bank Insinger de Beaufort nv, en als associate professor verbonden aan de postgraduate opleiding Investment Management van de VU. Tevens is hij gerechtelijk deskundige voor diverse rechtbanken en gerechtshoven.

- Takhashi, Alexander, 2002.

- Het Financieele Dagblad, ‘Schretlen waardeert cv’s af’, 27 september 2012.

- Robak, 2009.

- Kumiega, Lech, Van Vliet, 2010.

- Nudhraja , de Fiueiredo, 2005.

- In het bijzonder perpetuele (Tier 1) obligaties. Was het voor 2008 gangbaar dat deze leningen vervroegd werden afgelost door de uitgevende instelling. Na 2008 was dit alleszins niet meer gebruikelijk. Er ontstonden twijfels over de kwaliteit van de uitgevende uitstellingen, waarbij de koersen van deze leningen fors daalden. Aflossing of goede verhandelbaarheid bleek geen vanzelfsprekendheid.

- Rechtbank Leeuwarden, 29 december 2010, LJN: BP0787 (Bijsterlandt B.V./Friesland Bank N.V.).

- RB Amsterdam, 21 december 2011, LJN: BV0422 (X/Wealth Management Partners).

- Uitspraak Rechtbank Amsterdam, 24 oktober 2012, LJN: BY3241, (X/Attica Vermogensbeheer B.V.).

in VBA Journaal door Tom Loonen