EEN VINGEROEFENING OM IMPACT ONDERDEEL TE MAKEN VAN PORTEFEUILLE OPTIMALISATIE

INLEIDING

In 2007 werd de term impactbeleggen bedacht door de Rockefeller Foundation, waarmee een naam werd gegeven aan investeringen die worden gedaan met als doel zowel financieel rendement als positieve sociale en/of milieueffecten te genereren (Madsbjerg, 2018).

In 2007 werd de term impactbeleggen bedacht door de Rockefeller Foundation, waarmee een naam werd gegeven aan investeringen die worden gedaan met als doel zowel financieel rendement als positieve sociale en/of milieueffecten te genereren (Madsbjerg, 2018).

Het is belangrijk impact beleggen te onderscheiden van ESG beleggen. Het Global Impact Investing Network (GIIN) benoemt het verschil tussen environmental, social en governance (ESG) beleggingen en impactbeleggen. Met ESG beleggen wordt gekoerst op het mitigeren van maatschappelijke, sociale en duurzaamheidsrisico’s, en worden de niet-financiële prestaties van bedrijven beoordeeld. Impactbeleggen, daarentegen, richt zich op bedrijfsmodellen en de producten en diensten die deze bedrijven produceren. In die zin streeft impactbeleggen ernaar om positieve invloed uit te oefenen op de samenleving. Dit gaat een stap verder dan ESG-beleggingen (UN PRI, 2018). Dit betekent dat het integreren van impact in beleggingsbeslissingen niet alleen bijdraagt aan duurzamere en verantwoordelijkere investeringen, maar ook bijdraagt aan positieve veranderingen in de samenleving en het leefmilieu.

Om daadwerkelijk een positieve verandering te creëren via beleggingsbeslissingen, is het van belang om te begrijpen hoe impact wordt beoordeeld. Het moet helder zijn hoe impact gemeten kan worden en welke dimensies relevant zijn om een beter inzicht te krijgen. Door deze dimensies te gebruiken in het beleggingsproces, kunnen beleggers een beter, integraal inzicht krijgen welke impact hun investeringen hebben.

In dit artikel gaan we specifiek in op impact bij aandelen en hoe dat conceptueel geïntegreerd kan worden in het denken over beleggen. Wij starten met een toelichting op impactdefinities en de toepasbaarheid hiervan op aandelen. We gaan hierbij uit van een bredere scope van impact dan alleen de dimensie ‘additionaliteit’, waarbij gekeken wordt naar hoe investeringen bijdragen aan veranderingen die anders niet zouden hebben plaatsgevonden. We gaan in op de dimensies die een rol spelen bij het classificeren van impact. Tevens zullen we aangeven langs welke assen impact gemeten kan worden (via impactfactoren). Hierbij wordt ook een concept van impactefficiëntie geïntroduceerd, die de mogelijkheid biedt om verschillende portefeuilles op impact te vergelijken.

Als je beschikking hebt over impactdata van de verschillende aandelen is het mogelijk om de standaard portefeuillemodellen die uitgaan van rendement en risico uit te breiden met een derdedimensie: impact. We onderzoeken Onder andere hoe het opnemen van impacteisen de prestaties van traditionele modellen voor portefeuille-optimalisatie verandert (Smolenaers, 2023). Op basis van deze 3D benadering kunnen verschillende zinvolle (optimalisatie) vragen worden gesteld die relevant zijn bij de samenstelling van impact portefeuilles.

WAT IS IMPACT?

In het landschap van duurzaam beleggen zijn er verschillende definities en benaderingen die worden gebruikt om impact te definiëren. Een van de belangrijkste eigenschappen die vaak wordt besproken bij duurzame beleggingen, is het concept van “additionaliteit”. Dit houdt in dat duurzame investeringen moeten bijdragen aan positieve impact die anders niet zou plaatsvinden. Met andere woorden, de investeringen moeten iets extra’s toevoegen aan de bestaande situatie.

Echter, de GIIN definitie van impact leunt niet zozeer op additionaliteit. GIIN (2023b) definieert impactbeleggingen als investeringen die worden gedaan met de intentie om naast financieel rendement ook een positieve, meetbare impact op de maatschappij en/of het milieu te genereren. GIIN (2023c) heeft de ‘Core Characteristics of Impact Investing’ ontwikkeld om te definiëren wat geloofwaardige impactinvesteringen zijn, om investeerders te helpen de essentiële elementen van impactinvesteringen te begrijpen, de geloofwaardigheid van hun praktijken vast te stellen, en de kwaliteit van de praktijken van mogelijke investeringspartners te overwegen. GIIN maakt onderscheidt tussen 4 kenmerken: intentionaliteit, investering met rendementsverwachtingen, bereik van rendementsverwachtingen en activaklassen, en impactmeting.

In academisch onderzoek benadrukken Hockerts et al. (2022) dat impactbeleggen een “cluster concept” betreft: “The particularity of a cluster concept is that even if an object exhibits fewer than all the properties, it is sufficient for the object to be regarded as an instance of the concept.” Dit betekent eigenlijk dat impactbeleggingen in allerlei soorten en maten voorkomen, en dat het niet noodzakelijk is dat impactbeleggingen alle eigenschappen ervan in dezelfde mate bezitten, maar het is voldoende dat het enkele van die eigenschappen vertoont. In hun onderzoek identificeren Hockerts et al. zes relevante eigenschappen voor impactbeleggen: intentioneel, additioneel, contributie, materialiteit, meetbaarheid en attributie.1 Het impliceert dat er verschillende variaties en vormen van impactbeleggingen bestaan. Hoewel niet alle impactbeleggingen dezelfde eigenschappen hebben, kunnen ze toch beschouwd worden als impactbeleggingen zolang ze kenmerken hebben die streven naar positieve veranderingen in de samenleving en het milieu, naast de financiële rendementen.

IMPACT MET AANDELENPORTEFEUILLES

Hoewel beursgenoteerde aandelen niet altijd de eerste keuze lijken te zijn op basis van additionaliteit, kunnen ze wel degelijk de andere dimensies van impact raken. Tevens is vanuit beleidsconsistentie het belangrijk om te benadrukken dat een integrale impact aanpak alle beleggingen betreft, dus tevens beursgenoteerde aandelen. Door deze bredere benadering kun je een weloverwogen keuze maken die rekening houdt met de verschillende aspecten van duurzaamheid en impact, terwijl je beleid in lijn blijft met je lange termijn doelstellingen.

Onlangs heeft GIIN een aanpak voor impact in aandelenportefeuilles geïntroduceerd: de GIIN Guidance (GIIN, 2023). De GIIN Guidance gaat veel verder dan alleen het selecteren van bedrijven met een goede impactscore (ongeacht de dataprovider naar keuze). Naast de concrete impactdoelen die worden nagestreefd in een portefeuille of fonds, en de bijbehorende Theory of Change,2 moet per bedrijf worden onderbouwd hoe het relevant is en bijdraagt aan deze gestelde impactdoelen. Hierbij moet ook duidelijk worden aangegeven hoe het fonds of de portefeuillemanager bijdraagt aan het versnellen van de impact van de bedrijven. Dit zijn elementen die je in het ontwerp van de portefeuillestrategie dient mee te nemen. Engagement (een dialoog voeren met een onderneming) wordt gezien als een belangrijke tool waarvan het beleid en het proces impactvol moeten worden ontworpen, en waarvan de effectiviteit ook dient te worden gemeten.

ELKE IMPACTBELEGGING HEEFT NET EVEN ANDERE EIGENSCHAPPEN

Bij het meten en evalueren van de impact performance is het niet de bedoeling om te blijven steken in vergelijkingen met peers of benchmarks, maar om daadwerkelijk te koppelen aan resultaten die een echte bijdrage leveren aan de reële wereld. Het is duidelijk dat dit op dit moment gemakkelijker gezegd dan gedaan is. Vaak is de informatie die providers leveren nog steeds meer georiënteerd op het proces of op metrics die nog onvoldoende specifiek zijn. Het advies is dan ook om deze niet-specifieke metrics te koppelen aan andere beschikbare datapunten, zodat duidelijker wordt hoe de impactdoelen wel of niet worden behaald.

De GIIN geeft aan dat het eenvoudigweg koppelen van Sustainable Development Goals (SDG’s) aan bestaande impact kenmerken van een portefeuille onvoldoende is. Het draait om de focus van een portefeuille (of fund manager) om impactdoelen te behalen en de weg daarnaartoe, oftewel de weg naar (meetbare) vooruitgang.

IMPACTCLASSIFICATIE – IMPACT IS NIET ZWART-WIT

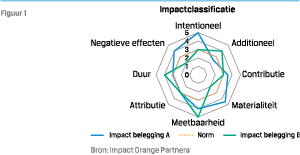

Vanuit Impact Orange Partners hebben we de zes eigenschappen van Hockerts et al. (2022) uitgebreid naar acht eigenschappen,3 door toevoeging van ‘duur’ (looptijd) en ‘negatieve effecten’.4

Die toevoeging hebben we gedaan na het ‘scoren’ van een aantal impactbeleggingen, waarbij deze dimensies naar ons gevoel te weinig naar voren kwamen.

Om deze acht eigenschappen te beoordelen, maken we gebruik van een (ordinale) schaal. We erkennen dat de scoring een subjectief karakter heeft en adviseren daarom om meerdere personen te betrekken bij het beoordelen van de beleggingen waardoor een meer gedragen beeld ontstaat. Het is aan te bevelen, en dat zien wij als onderdeel van het proces, om naast scoring tevens de argumentatie voor de scoring vast te leggen. Hiermee krijg je een kwalitatief onderbouwde waardering op de verschillende eigenschappen.

Om de impacteigenschappen op een ordinale manier te scoren, hebben we een visueel spindiagram van deze acht eigenschappen opgesteld. Je kunt dit procedé toepassen op zowel een individuele impact belegging als op een portefeuille. Het biedt een eerste kwalitatief inzicht in de impact van de beleggingen en maakt het vergelijkbaar met andere (impact) beleggingen.

Om de impacteigenschappen op een ordinale manier te scoren, hebben we een visueel spindiagram van deze acht eigenschappen opgesteld. Je kunt dit procedé toepassen op zowel een individuele impact belegging als op een portefeuille. Het biedt een eerste kwalitatief inzicht in de impact van de beleggingen en maakt het vergelijkbaar met andere (impact) beleggingen.

In dit spindiagram zijn twee impactbeleggingen gescoord op de acht eigenschappen. Tevens hebben we een norm toegevoegd waarmee aangegeven kan worden wat minimaal is vereist voor impactbeleggingen. Wat bij dit illustratieve voorbeeld naar voren komt is dat belegging A zeer hoog scoort op intentionaliteit, zeer materieel is en weinig negatieve effecten kent. Belegging B daarentegen is meer additioneel, zeer goed te meten en heeft langdurig impact. Als je meerdere beleggingen op deze manier beoordeelt, wordt het duidelijk dat elke impactbelegging net even andere eigenschappen heeft. In een portefeuille context zou je wellicht kunnen spreken van impactdiversificatie.

DE IMPACTFACTOREN

Naast het (subjectief/kwalitatief) beoordelen van de eerdergenoemde acht eigenschappen is het van belang om de mate van impact te kwantificeren. Daarmee wordt het mogelijk om impact in portefeuille optimalisatiemodellen te integreren. Om een compleet impactbeeld te krijgen wil je de meerdere impactdimensies meten, het liefst met zo weinig mogelijk maatstaven die samen wel het gehele impactbeeld vormen. Onze data- en analysepartner Impact Cubed maakt bijvoorbeeld onderscheid tussen 15 impactfactoren om de impactprestaties van een bedrijf te kwantificeren, met factorgegevens over de activiteiten, governance en inkomsten van een bedrijf.

DE MEESTE BEDRIJVEN HEBBEN ZOWEL POSITIEVE ALS NEGATIEVE IMPACT

De meeste bedrijven hebben zowel positieve als negatieve impact op specifieke factoren. Ter illustratie, Tesla steekt negatief uit op het gebied van ‘executive pay’ maar heel positief op scope 3 carbon efficiency. Het interessante is om te kijken op portefeuille niveau hoe de portefeuille zich bijvoorbeeld verhoudt tot de benchmark.

Om een inzicht te bieden in de sterke punten van een specifieke portefeuille of fonds, gebruiken we een visueel spindiagram. Figuur 2 vergelijkt de prestaties van de portefeuille met de benchmark op verschillende factoren. De schaal van het spindiagram wordt bepaald aan de hand van de standaarddeviaties van elke maatstaf. Wanneer de blauwe punten die de portefeuille vertegenwoordigen buiten de symmetrische zwarte cirkel vallen, geeft dit aan dat de portefeuille beter presteert dan de benchmark op die factoren. Hoe verder de blauwe punten buiten de benchmarkcirkel liggen, hoe groter de actieve blootstelling aan die factor is, gemeten in standaarddeviaties. Wanneer de blauwe punten binnen de benchmarkcirkel vallen, betekent dit dat de portefeuille een negatieve actieve blootstelling heeft aan een factor. Alle factoren in de grafiek worden weergegeven als positieve factoren, wat impliceert dat de portefeuillelijn buiten de benchmarkcirkel altijd beter is. Als de twee lijnen exact hetzelfde zijn, houdt dit in dat de portefeuille de benchmark nauwgezet volgt op elk impactcriterium.

3D BENADERING: RISICO, RENDEMENT EN IMPACT

Binnen de context van traditionele portfolio-optimalisatiemodellen streven investeerders ernaar een portefeuille te vinden met een zo hoog mogelijk verwacht rendement bij een bepaald risiconiveau (of een minimaal risico bij een bepaald verwacht rendement). Door dit probleem op te lossen voor verschillende risiconiveaus, kunnen we een efficiënte grenslijn identificeren. Bij het integreren van impact in de besluitvorming omtrent portefeuille-allocatie, leggen we de focus op drie dimensies: risico, rendement en impact.6 De manier waarop impact wordt meegenomen in de besluitvorming over de samenstelling van de beleggingsportefeuille wordt bepaald op basis van de specifieke doelstellingen van de investeerder.

Binnen de context van traditionele portfolio-optimalisatiemodellen streven investeerders ernaar een portefeuille te vinden met een zo hoog mogelijk verwacht rendement bij een bepaald risiconiveau (of een minimaal risico bij een bepaald verwacht rendement). Door dit probleem op te lossen voor verschillende risiconiveaus, kunnen we een efficiënte grenslijn identificeren. Bij het integreren van impact in de besluitvorming omtrent portefeuille-allocatie, leggen we de focus op drie dimensies: risico, rendement en impact.6 De manier waarop impact wordt meegenomen in de besluitvorming over de samenstelling van de beleggingsportefeuille wordt bepaald op basis van de specifieke doelstellingen van de investeerder.

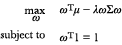

In Smolenaers (2023) worden de prestaties van verschillende portefeuille-optimalisatiemodellen geëvalueerd door het effect te onderzoeken van het opnemen van impactrestricties in het portfolio-optimalisatieproces. Dit is vergeleken met de prestaties van traditionele portefeuille-optimalisatie modellen.

Een van deze modellen betreft de gemiddelde variantie (meanvariance) portefeuille en laat zich als volgt wiskundig beschrijven.

Hierbij vertegenwoordigt ωT de vector van portefeuillegewichten, mu (µ) de vector van de verwachte rendementen, sigma (Σ) de covariantiematrix en lambda (λ) de mate van risicoaversie. Je zoekt een portefeuille die een zo hoog mogelijk rendement genereert met een gewenst risicoprofiel.

Dit model gaan we uitbreiden met de dimensie impact. Aangezien impact niet 1 getal is, maar bestaat uit meerdere factoren is er voor gekozen om in het kader van de optimalisatie te zoeken naar portefeuilles die het minimaal gelijkwaardig doen op alle impactfactoren.7 Het model met impactrestricties ziet er dan als volgt uit:

Hierbij verwijst ϒj naar impactfactor j, en ϒj * naar de benchmark of normwaarde voor impactfactor j. Totaal worden er K impactfactoren meegenomen. Deze formulering houdt in dat in een optimale oplossing alle impactwaarden groter dan of gelijk moeten zijn aan de benchmark (ϒj *). In het onderzoek hebben we als benchmark gekozen voor de marktwaarde-gewogen8 index.9 De impactfactoren corresponderen met de 15 impactfactoren, zoals beschreven in de sectie “De Impactfactoren”.

HET IS GOED MOGELIJK OM IMPACT ALS DERDE DIMENSIE MEE TE NEMEN

Het onderzoek is verricht op portefeuilles van aandelen die onderdeel zijn van de MSCI World index. Hierbij is gekozen voor de 50 grootste bedrijven (marktkapitalisatie) puur om de rekentijd van het model beperkt te houden. De rendements- en risico cijfers zijn gebaseerd op weekdata. De impactdata van Impact Cubed zijn op jaarlijkse basis. De periode van onderzoek is 2016 t/m 2023; dit vanwege het ontbreken van langere historie aan de impactdata kant.

Wij zien dat de out-of-sample Sharpe ratio’s van de (long-only) modellen met impactrestricties hoger zijn dan de out-of-sample Sharpe ratio’s van de traditionele modellen zonder impactrestricties. Hier is echter geen sprake van statistische significantie.10 Dezelfde hogere Sharpe ratio’s (maar niet significant) zien we in analyses waarbij de onzekerheid van de inputdata wordt meegenomen.

Bij de turnover analyse lijkt dat de modellen met impactrestricties beter presteren dan de modellen zonder impactrestricties. Dit wijst op een meer stabiele samenstelling van de portefeuille in de loop van de tijd. Deze bevindingen zijn eveneens van toepassing wanneer de onzekerheid van de inputdata wordt meegenomen.

De belangrijkste lering is dat het goed mogelijk is om impact als derde dimensie mee te nemen in de klassieke portefeuille optimalisatiemodellen en dat je daarmee portefeuilles kan samenstellen die voldoen aan een vastgesteld impactcriterium. De analyses die zijn gedaan zijn een vingeroefening. Deze dienen niet als bewijs dat aandelenportefeuilles met hogere impact een betere rendement/risico verhouding opleveren.

OPTIMALISATIEVRAGEN/DOELEN

In het klassieke model maximaliseer je het rendement onder (risico)voorwaarden of minimaliseer je het risico onder (rendements)voorwaarden. Door een 3e dimensie toe te voegen ontstaan opeens veel meer combinatiemogelijkheden.

In plaats van het maximaliseren van het rendement kun je ook het risico minimaliseren waarbij het rendement hoger of gelijk is aan R* en de impact groter of gelijk aan ϒj *. Op de impactfactoren kan de belegger haar normen projecteren. Bijvoorbeeld dat alle aandelen die meegenomen worden in de analyse minimaal een bepaalde score moet hebben. Een ander voorbeeld is: Maximaliseer de impact van de portefeuille onder de voorwaarde van een rendement minimaal gelijk aan R* en risico maximaal gelijk aan S*. De invulling van R* en S* kunnen gebaseerd worden op een benchmark of een risicoprofiel. In het algemeen kun je door verschillende analyses te doen een gebalanceerde afweging maken tussen de drie dimensies.

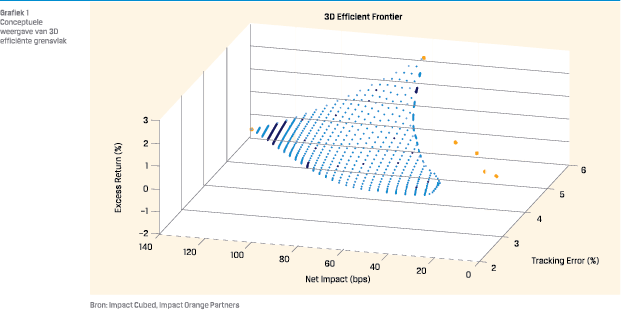

In grafiek 1 wordt een efficiënt grensvlak getoond, waarin de optimale combinatie van risico, rendement en impact wordt weergegeven. De impact wordt weergegeven in ‘net impact’ [zie inzet]. Risico is weergegeven met tracking error versus de benchmark; return is weergegeven als expected return versus de benchmark. Waar we in het klassieke model spreken van een efficiënte grenslijn, spreken we in dit 3-dimensionale framework over een efficiënt grensvlak.

In grafiek 1 wordt een efficiënt grensvlak getoond, waarin de optimale combinatie van risico, rendement en impact wordt weergegeven. De impact wordt weergegeven in ‘net impact’ [zie inzet]. Risico is weergegeven met tracking error versus de benchmark; return is weergegeven als expected return versus de benchmark. Waar we in het klassieke model spreken van een efficiënte grenslijn, spreken we in dit 3-dimensionale framework over een efficiënt grensvlak.

Met behulp van dit efficiënte grensvlak kunnen investeerders een portefeuille vinden, waarbij ze hun financiële doelstellingen behalen, terwijl ze ook rekening houden met de impact van hun investeringen. Bij elke risico/rendement combinatie is er een punt op dit efficiënte grensvlak dat de optimale impact aangeeft. Andersom bij elke impact/rendement combinatie is er een punt dat het minimale risico aangeeft.

De optimalisatie is zo goed als de data. De grote vraag is altijd of historische cijfers enige relevantie voor de toekomst hebben. Een goede impact portefeuille hoeft niet per sé de portefeuille te zijn met een (huidige) hoge impact score. Wellicht is het interessanter te kijken naar een portefeuille die over tijd sterk in impact kan verbeteren. De methoden en technieken die voor het beantwoorden van die vraag nodig zijn, zijn voorhanden, echter de kwaliteit zal worden bepaald door de voorspelkracht van de data.

SLOTWOORD / CONCLUSIE

Hoewel impactbeleggingen steeds meer aandacht krijgen van beleggers is impact nog steeds geen eenduidig begrip. We hebben om meer grip te krijgen op impact een methode geïllustreerd om impact naar meerdere dimensies beargumenteerd te ‘scoren’. Hiermee kan zowel vastgesteld worden of een belegging als impact geclassificeerd kan worden als ook welke specifieke impacteigenschappen de belegging heeft.

Op basis van het meten van impactfactoren hebben we aan de hand van de Impact Cubed methodologie mogelijkheden aangegeven hoe je de impact van je aandelenportefeuille inzichtelijk maakt en tevens hoe je de impactefficiëntie van verschillende portefeuilles kan vergelijken.

Dit is een opmaat naar het integreren van impact in klassieke portefeuille optimalisatie modellen bij aandelen, het zogenaamde 3D beleggen. Onze analyses op een subset van de MSCI Wereldindex tonen aan dat het streven naar een goede impact niet ten laste lijkt te gaan van de rendement-risico verhouding en tevens dat optimale impact portefeuilles mogelijk stabieler zijn. De belangrijkste vaststelling is dat het goed mogelijk is om impact in de portefeuillemodellen mee nemen.

Zoals altijd bij beleggen is het van belang om de juiste (optimalisatie) vraag te stellen die past bij de eigen doelstellingen en preferenties. Met deze vingeroefening inzake 3D optimalisatie is de vloer open voor een betere integratie van impact in niet alleen aandelenportefeuilles, maar in de gehele portefeuille. Een en ander is vanzelfsprekend afhankelijk van zowel de mate waarin impactgegevens voorhanden zijn als de kwaliteit van deze impactgegevens. We staan aan de vooravond van grote veranderingen in het nadenken over portefeuillesamenstelling op basis van rendement, risico en impact. De toekomst van 3D beleggen is vandaag…

Literatuurlijst

- Fabozzi, F. J., Kolm, P. N., Pachamanova, D. A., & Focardi, S. M. (2007). Robust Portfolio Optimization and Management.

- Global Impact Investing Network. (2023a). Guidance for Pursuing Impact in Listed Equities.

- Global Impact Investing Network. (2023b). What You Need To Know About Impact Investing. https://thegiin.org/ impact-investing/need-to-know/#what-is-impact-investing

- Global Impact Investing Network. (2023c). Core Characteristics of Impact Investing. https://thegiin.org/characteristics/

- Hockerts, K., Hehenberger, L., Schaltegger, S., & Farber, V. (2022). Defining and Conceptualizing Impact Investing: Attractive Nuisance or Catalyst? Journal of Business Ethics, 179, 937–950. https://doi.org/10.1007/s10551-022-05157-3

- ImpactOrangepartners, 2023, https://impactorangepartners.nl/ scoren-van-impact-dimensies-toegelicht/

- Impact Cubed. (2023). Corporate Methodology.

- Madsbjerg, S. (2018). Bringing Scale to the Impact Investing Industry. https://www.rockefellerfoundation.org/blog/ bringing-scale-impact-investing-industry/

- Smolenaers, M. (2023). Risk, Return and Impact: Evaluating the Performance of Impact Portfolios.

- UN PRI. (2018). Impact Investing Market Map.

Noten

- Zie Impact Orange Partners, 2023 voor uitleg.

- Theory of change is een kern concept bij impactbeleggen. Kort gezegd: De verandertheorie maakt het proces van verandering inzichtelijk en biedt een gestructureerde manier om de stappen te beschrijven die nodig zijn om van een beginpunt naar een gewenst eindpunt te gaan. Dit helpt investeerders om hun investeringsstrategieën af te stemmen op duidelijk gedefinieerde impactdoelen.

- De zes factoren van Hockerts et al. zijn intentioneel, additioneel, contributie, materialiteit, meetbaarheid, attributie. Bij “duur” (looptijd) is de vraag in welke mate impact tijdelijk of langdurig is, eenmalig of continu. Heeft het project continu extra investeringen nodig of kan het autonoom bestaan na een initiële investering. Bij “negatieve effecten” is de vraag in hoeverre ontstaan er negatieve effecten (direct of indirect) als gevolg van de impact investering? De focus met impactbeleggen is heel erg gericht op de positieve kant. Echter alle beleggingen hebben positieve én negatieve impact gevolgen die in kaart gebracht moeten worden.

- De dimensie financieel rendement is hier niet als onderdeel van de impactclassificatie gebruikt; dit is voor ons het startpunt. In de GIIN definitie van impactbeleggen is dat financiële aspect duidelijk meegenomen.

- Deze impactfactoren zijn: carbon efficiency, scope 3 efficiency, waste efficiency, water efficiency, gender equality, executive pay, board independence, environmental good, social good, avoiding environmental harm, avoiding social harm, economic development, avoiding water scarcity, employment en tax gap.

- Hierbij moet opgemerkt worden dat soms een vierde dimensie wordt toegevoegd, namelijk kosten. Echter abstraheren we hiervan en beschouwen we dit technisch gezien als opgenomen in de rendementen.

- Hier zijn natuurlijk meerdere aanpakken mogelijk. Een alternatief is het gebruik van gewichten (bijvoorbeeld: impactfactor i is 2x zo belangrijk als impactfactor ii) Indien je in staat bent om alle impactfactoren goed te wegen dan zou je de gewogen totale impact groter of gelijk kunnen stellen aan de impact van de benchmark. Het mooie van de in het onderzoek gehanteerde aanpak is dat je geen waardeoordeel van de individuele impactfactoren nodig hebt.

- Een kapitalisatie-gewogen index, ook wel bekend als een marktwaarde-gewogen index, is een type aandelenmarktindex waarbij individuele indexcomponenten worden gewogen op basis van hun totale marktkapitalisatie.

- Je kunt hier natuurlijk ook je eigen normen op projecteren: voor elke ϒj kun je een minimaal te behalen niveau bepalen.

- De nulhypothese is dat de uitkomsten gelijk zijn. Deze kan niet met voldoende zekerheid worden verworpen.

- Er is gebruik gemaakt van de technieken van robuuste portefeuille-optimalisatie (Fabozzi et al., 2007). Er zijn twee methoden gehanteerd. Onzekerheid rondom het gemiddelde van de opbrengsten (box-onzekerheid) en onzekerheid rondom de variantie en covariantie in overweging (ellipsoïdale onzekerheid).

in VBA Journaal door M. Iglesias del Sol, J.B. Molenkamp, G.A. Roelofs, M. Smolenaers