Inleiding

Inleiding

De meeste open-end beleggingsfondsen bieden hun klanten de mogelijkheid dagelijks in- of uit het fonds te stappen; ETF’s (exchange traded funds) bieden deze mogelijkheid zelfs intradag. De portefeuillemanager van een fonds moet door zulke aanof verkopen zijn beleggingsportefeuille aanpassen. Dit brengt transactiekosten met zich mee. Als het fonds belegt in een minder liquide markt en/of als de aan-of verkopen relatief groot zijn, kunnen deze transactiekosten substantieel zijn. Indien de aan- of verkopen plaatsvinden tegen de intrinsieke waarde van het fonds, zullen de transactiekosten niet zozeer ten laste komen van actieve klanten, maar juist van zittende klanten. Ter illustratie, voor Amerikaanse aandelenfondsen worden deze kosten voor zittende klanten geschat op 1,5% per jaar ten koste van het fondsrendement.2 Wij vinden dit onwenselijk. Het is immers de professionele plicht van een beleggingsfonds om een zo goed mogelijk rendement te genereren voor zijn klanten. Dit kan door het principe van “de vervuiler betaalt” te hanteren, waarbij transactiekosten toegerekend worden aan actieve klanten. Hoe hoger de transactiekosten van de beleggingen waarin het fonds belegt en hoe actiever de klanten van het fonds, hoe belangrijker het is om dit principe toe te passen.

Bij de toepassing van dit principe is er sprake van tegengestelde belangen tussen zittende klanten en actieve klanten: een zittende klant wil niet betalen voor transactiekosten veroorzaakt door derden, maar een actieve klant verdeelt deze kosten graag over andere klanten. Er doet zich hier een interessante paradox voor: een instappende klant wil liever geen transactiekosten betalen voor zijn aankoop, maar zodra hij klant is, is het wel in zijn belang dat klanten die ná hem instappen dat wel doen.

In dit artikel bespreken we twee methoden om transactiekosten ten laste te laten komen van actieve klanten: de methode van “swing pricing” (gebruikt door beleggingsfondsen) en de methode van “premiums en discounts” (gebruikt door ETF’s).3 Beide methoden komen er feitelijk op neer dat de aan- of verkoop van een actieve klant niet wordt afgerekend tegen de zuivere intrinsieke waarde, maar tegen een aangepaste koers waarin de transactiekosten voor zijn aan- of verkoop zijn verwerkt. Op deze manier betaalt de actieve klant de kosten die hij ook zou betalen als hij zelf de onderliggende beleggingsportefeuille aan- dan wel verkocht zou hebben.

De grootte van de aanpassing is afhankelijk van de transactiekosten van de onderliggende beleggingen. In een apart kader bespreken we de belangrijkste factoren die de hoogte van de transactiekosten bepalen. Om de transactiekosten te reduceren, kan gekeken worden naar andere beleggingsinstrumenten, zoals derivaten. Derivaten hebben over het algemeen lagere transactiekosten en kunnen op lange termijn toch hetzelfde rendement bieden als de onderliggende belegging. Een voorbeeld hiervan is het gebruik van credit default swaps in plaats van bedrijfsobligaties. In een tweede kader geven we meer uitleg over het gebruik van derivaten.

Swing pricing

In Nederland genoteerde beleggingsfondsen gebruiken de methode van “full swing pricing”. Hierbij worden alle aankopen en verkopen op een dag uitgevoerd tegen één transactiekoers. Indien er per saldo meer aankopen dan verkopen zijn op die dag, dan stelt de fondsbeheerder een transactiekoers vast boven de intrinsieke waarde; indien er netto verkopen zijn, dan ligt de transactiekoers juist onder de intrinsieke waarde. Zowel de transactiekoers als de intrinsieke waarde zijn beschikbaar voor de belegger; de transactiekoers via de beurs, de intrinsieke waarde op de website van de beheerder. De full swing pricing methode is voorgeschreven door de AFM sinds 2007.4 Swing pricing kan alleen maar juist worden toegepast als tijdens de berekening van de intrinsieke waarde alle aan- en verkopen bij het fonds bekend zijn.

In Nederland genoteerde beleggingsfondsen gebruiken de methode van “full swing pricing”. Hierbij worden alle aankopen en verkopen op een dag uitgevoerd tegen één transactiekoers. Indien er per saldo meer aankopen dan verkopen zijn op die dag, dan stelt de fondsbeheerder een transactiekoers vast boven de intrinsieke waarde; indien er netto verkopen zijn, dan ligt de transactiekoers juist onder de intrinsieke waarde. Zowel de transactiekoers als de intrinsieke waarde zijn beschikbaar voor de belegger; de transactiekoers via de beurs, de intrinsieke waarde op de website van de beheerder. De full swing pricing methode is voorgeschreven door de AFM sinds 2007.4 Swing pricing kan alleen maar juist worden toegepast als tijdens de berekening van de intrinsieke waarde alle aan- en verkopen bij het fonds bekend zijn.

Het ontbreken van regelgeving op Europees niveau en de tegengestelde belangen tussen aan de ene kant zittende klanten en aan de andere kant nieuwe en/of actieve klanten heeft er toe geleid dat het gebruik van swing pricing in Europa nog niet overal wordt toegepast. In Luxemburg, de belangrijkste vestigingsplaats voor beleggingsfondsen in Europa, wordt het wel steeds meer marktstandaard om swing pricing te gebruiken, zo blijkt uit onderzoek van de ALFI.5

Het ontbreken van regelgeving op Europees niveau en de tegengestelde belangen tussen aan de ene kant zittende klanten en aan de andere kant nieuwe en/of actieve klanten heeft er toe geleid dat het gebruik van swing pricing in Europa nog niet overal wordt toegepast. In Luxemburg, de belangrijkste vestigingsplaats voor beleggingsfondsen in Europa, wordt het wel steeds meer marktstandaard om swing pricing te gebruiken, zo blijkt uit onderzoek van de ALFI.5

Het principe van “de vervuiler betaalt” moet gehanteerd worden, waarbij transactiekosten toegerekend worden aan actieve klanten

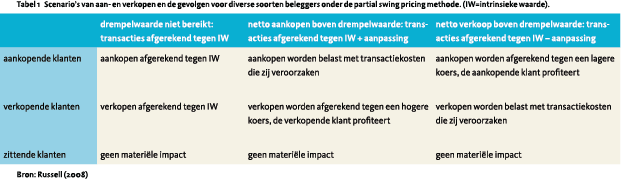

De standaard in Luxemburg lijkt zich te bewegen richting van “partial swing pricing”. Deze methode lijkt sterk op full swing pricing, behalve dat de transactiekoers pas afwijkt van de intrinsieke waarde indien de netto aan- of verkopen boven een drempelwaarde uitkomen. De hoogte van de drempelwaarde wordt bepaald door de mate waarin het beleggingsfonds aan- en verkopen kan verwerken zonder “materiële” impact op zittende klanten; verschillende fondsbeheerders kunnen tot verschillende kwantificeringen van de term “materieel” komen. De drempelwaarde wordt meestal uitgedrukt als een percentage van het beheerd vermogen van het beleggingsfonds en wordt in de regel niet gecommuniceerd aan klanten om eventuele arbitrage te voorkomen. Een verschil met in Nederlandse genoteerde fondsen is dat er in de Luxemburgse situatie geen verplichting is tot het beschikbaar stellen van de zuivere intrinsieke waarde en de gebruikte afwijking. Het voordeel van partial ten opzichte van full swing pricing is dat relatief kleine netto aan- en verkopen, die niet direct leiden tot transactiekosten, ook niet doorberekend worden aan de betreffende klanten. De portefeuillemanager kan kleine aanen verkopen opvangen door het aanhouden van kas in de portefeuille.6 Echter, het aanhouden van kas brengt opportunity costs met zich mee, omdat dit geld niet belegd kan worden in de portefeuille van het fonds.

Onderstaande tabel geeft schematisch de verschillende scenario’s weer op een transactiedag en de gevolgen voor zittende, aankopende en verkopende klanten.7

De omvang van de afwijking van de intrinsieke waarde is afhankelijk van de transactiekosten die het beleggingsfonds maakt om de portefeuille aan te passen. Deze transactiekosten zijn vooral afhankelijk van de liquiditeit en volatiliteit van de beleggingen (zie verder het aparte kader over transactiekosten).

Het praktisch gebruik van de swing pricing methode is mede afhankelijk van de waarderingsmethode van het beleggingsfonds. Zo worden obligatiefondsen vaak gewaardeerd tegen de biedprijs (de koers waartegen beleggingen in de portefeuille geliquideerd kunnen worden). Indien deze waarderingsmethode wordt toegepast, zullen bij netto verkopen geen of beperkte transactiekosten gemaakt worden ten opzichte van de biedprijs en is dus geen afwijking van de intrinsieke waarde noodzakelijk. Bij netto aankopen zullen de transacties daarentegen worden afgerekend tegen de intrinsieke waarde verhoogd met de geschatte transactiekosten.

We bespreken nu enkele voor- en nadelen van swing pricing. Het belangrijkste voordeel is dat zittende klanten goed beschermd worden tegen de kosten die ontstaan door transacties voor actieve klanten. Het principe van “de vervuiler betaalt” is dus van toepassing. Onderzoek heeft aangetoond dat fondsen die gebruik maken van swing pricing inderdaad betere rendementen hebben dan fondsen die dit niet doen.8 Een ander voordeel is dat swing pricing te actief handelen door beleggers ontmoedigt.9 Als belangrijkste nadeel zien wij de extra operationele complexiteit die het juist toepassen van swing pricing met zich mee brengt. Het wel of niet afwijken van de intrinsieke waarde moet immers op dagbasis worden bepaald. Een tweede nadeel is dat de dagelijkse volatiliteit van de transactiekoers van het beleggingsfonds toeneemt, omdat de waarde van het fonds niet alleen varieert door marktbewegingen, maar ook door swing pricing aanpassingen. Dit tweede nadeel is kleiner bij gebruik van de partial swing methode, omdat kleine netto aan- of verkopen niet leiden tot afwijkingen van de intrinsieke waarde. De toegenomen volatiliteit is bovendien minder zichtbaar op week- of maandbasis dan op dagbasis.

Premiums en discounts

De tweede methode die we bespreken om transactiekosten te laten dragen door actieve klanten is het systeem van premiums en discounts. Deze methode wordt gebruikt door ETF’s. Kenmerkend voor deze methode is dat er naast de intrinsieke waarde een marktprijs is waartegen een belegger de ETF kan aan- of verkopen. Deze zijn in het algemeen niet aan elkaar gelijk. Om dit te illustreren bekijken we het iShares iBoxx High Yield Corporate Bond Fund, een populaire ETF voor USD high yield bedrijfsobligaties. Op 21 juni 2013 was de intrinsieke waarde $90,86 en de marktprijs $90,15.10 Het verschil van 0,78% heet de discount. Als de prijs hoger dan de intrinsieke waarde zou zijn geweest, spreken we van een premium.

In tegenstelling tot swing pricing worden de premiums en discounts niet bepaald en ontvangen worden door het fonds maar door een “authorized participant”. Het aan- en verkoopproces van een ETF is namelijk anders dan van een beleggingsfonds. Als een belegger een ETF wil kopen, gaat hij naar de beurs of (voor grotere transacties) naar een broker/ dealer. Pas als hun voorraad niet toereikend is, zullen zij contact opnemen met een authorized participant. Dit zijn brokers/dealers die de onderliggende beleggingen van de ETF bij de ETF-aanbieder mogen omruilen voor een ETF-aandeel. Dit proces wordt “in-kind” (of “in-specie”) creation genoemd. Bij een verkoop gebeurt het omgekeerde: de ETF-aanbieder levert de onderliggende stukken aan de authorized participant tegen inlevering van een ETF-aandeel, waarna deze de stukken in de markt verkoopt om de klant te betalen. Bij een ETF is de authorized participant dus de partij die de onderliggende beleggingen koopt en verkoopt, en daarmee de transactiekosten maakt, terwijl dat bij swing pricing het beleggingsfonds zelf is. Een ander verschil is dat de swing-aanpassing voor álle transacties op een dag geldt (er is namelijk maar één handelsmoment per dag), terwijl de premium/discount gedurende een dag kan variëren en voor elke transactie anders kan zijn.

Er zijn echter ook diverse overeenkomsten. Vergelijkbaar met de swing pricing methode, is de premium/discount afhankelijk van het saldo van aan- of verkopen. Bij netto aankopen stijgt de marktprijs boven de intrinsieke waarde (premium) en bij netto verkopen zakt de marktprijs tot de intrinsieke waarde, of zelfs onder de intrinsieke waarde (discount). De omvang van de premium/ discount hangt weer af van de transactiekosten van de onderliggende beleggingen. Daarom, en dat is wellicht de belangrijkste overeenkomst, worden de transactiekosten gedragen door de actieve klanten en niet afgewenteld op de zittende klanten. Een derde overeenkomst is de afhankelijkheid van de waarderingsmethode van het fonds. Bij waardering tegen de biedprijs (zoals bij de meeste obligatiefondsen), zal de marktprijs meestal boven de intrinsieke waarde liggen en alleen bij netto verkopen zal de prijs tot de intrinsieke waarde dalen. Bij waardering van het fonds tegen de midprijs, zal vaker sprake zijn van een discount ten opzichte van de intrinsieke waarde.

Er zijn echter ook diverse overeenkomsten. Vergelijkbaar met de swing pricing methode, is de premium/discount afhankelijk van het saldo van aan- of verkopen. Bij netto aankopen stijgt de marktprijs boven de intrinsieke waarde (premium) en bij netto verkopen zakt de marktprijs tot de intrinsieke waarde, of zelfs onder de intrinsieke waarde (discount). De omvang van de premium/ discount hangt weer af van de transactiekosten van de onderliggende beleggingen. Daarom, en dat is wellicht de belangrijkste overeenkomst, worden de transactiekosten gedragen door de actieve klanten en niet afgewenteld op de zittende klanten. Een derde overeenkomst is de afhankelijkheid van de waarderingsmethode van het fonds. Bij waardering tegen de biedprijs (zoals bij de meeste obligatiefondsen), zal de marktprijs meestal boven de intrinsieke waarde liggen en alleen bij netto verkopen zal de prijs tot de intrinsieke waarde dalen. Bij waardering van het fonds tegen de midprijs, zal vaker sprake zijn van een discount ten opzichte van de intrinsieke waarde.

Tóch was er in het bovenstaande voorbeeld sprake van een discount voor een obligatiefonds. Betekent dat niet dat een uitstappende klant een te lage prijs krijgt voor zijn ETF-aandeel? En is hier geen sprake van een arbitragemogelijkheid? Een authorized participant kan immers de ETF kopen tegen de lagere marktprijs, de ETF bij de ETFaanbieder omruilen voor de onderliggende beleggingen, en deze vervolgens verkopen in de markt tegen de hogere intrinsieke waarde. Door deze handelingen zal de marktprijs van de ETF stijgen, de intrinsieke waarde dalen en de arbitragemogelijkheid verdwijnen. Echter, in minder liquide markten (bijvoorbeeld High Yield obligaties of aandelen uit opkomende landen), kan de discount langer blijven bestaan.11 Dit komt bijvoorbeeld omdat het veel langer duurt om alle onderliggende beleggingen te verkopen. Dat geldt des te meer in tijden van marktstress, wanneer er een gebrek is aan kopers. Ook zal de intrinsieke waarde altijd achterlopen, omdat deze niet continu bepaald wordt zoals de marktprijs, maar in intervallen.

Tot nu toe hebben we aangenomen dat de authorized participant de onderliggende beleggingen bij de ETF-aanbieder omruilt tegen een ETF-aandeel, of vice versa. Hierdoor bevat de marktprijs van de ETF de transactiekosten. Er zijn echter ook ETF’s die toelaten dat er contant betaald mag worden voor de ETF-aandelen.12 Dit wordt “cash creation” genoemd. In dat geval zal de marktprijs dicht bij de intrinsieke waarde liggen waardoor het lijkt alsof er geen transactiekosten betaald worden door actieve klanten. Echter, de ETF-aanbieder zal de beleggingen nu zelf moeten kopen, waardoor het rendement van het fonds negatief geraakt wordt door de transactiekosten. Dit gaat ten koste van de zittende klanten. Op het moment van in-of uitstappen zijn de kosten lager voor de actieve klant (omdat deze worden gedeeld met de zittende klanten), maar in het vervolg worden de kosten van anderen weer aan deze klanten doorgerekend.13 Dit is dus een groot nadeel en gaat in tegen het principe van “de vervuiler betaalt”.

Een nadeel van de premiums en discounts methode is dat – net als bij de swing pricing methode – de dagelijkse volatiliteit van het fonds toeneemt door variatie in de premium/discount ten opzichte van de intrinsieke waarde. Indien de ETF toestaat dat er contant betaald kan worden voor de ETF aandelen is er nog een tweede nadeel, omdat de transactiekosten dan ook terecht komen bij zittende klanten. Als voordeel van de premiums en discounts methode zien wij de extra transparantie: naast de intrinsieke waarde is er ook een marktprijs beschikbaar.

Samenvatting en conclusies

In- en uitstappende klanten van open-end beleggingsfondsen en ETF’s veroorzaken transactiekosten in de beleggingsportefeuille van het fonds. Als een fonds hier niets voor regelt, worden deze transactiekosten gedragen door alle klanten, maar vooral door de zittende klanten. Dit gaat ten koste van het rendement van het fonds. Er is hierbij dus sprake van een spanningsveld tussen de belangen van zittende klanten enerzijds en in- en uitstappende klanten anderzijds. Dit betekent voor fondsbeheerders ook een dilemma tussen een optimaal rendement voor zittende klanten en uitbreiding van het beheerd vermogen.

Er zijn twee veelgebruikte methoden om de belangen van de zittende klanten te beschermen, namelijk de swing pricing methode van beleggingsfondsen en de premiums en discounts methode van ETF’s. Kenmerkend voor beide methoden is dat de transactieprijs kan afwijken van de intrinsieke waarde. Bij netto aankopen door klanten zal de transactieprijs hoger liggen dan bij netto verkopen, waardoor de transactiekosten gedragen worden door de actieve klanten. Sommige ETF’s kiezen er voor om authorized participants contant te laten betalen voor ETF-aandelen, terwijl nog niet alle in Nederland verkrijgbare beleggingsfondsen swing pricing toepassen. Dit gaat dus ten koste van het rendement voor zittende klanten. Voor beleggers is het daarom van groot belang om uit te zoeken of zittende klanten worden beschermd tegen de negatieve effecten van het handelen van andere klanten.

Wij zijn van mening dat het principe van “de vervuiler betaalt” gehanteerd moet worden. Uiteindelijk is het immers de professionele plicht van een fondsbeheerder om een zo goed mogelijk rendement te genereren voor zijn klanten.

Noten

- Pieter van Deursen is Product Manager bij Robeco. Patrick Houweling is Quantitative Researcher en Portfolio Manager bij Robeco. Jeroen van Zundert is Quantitative Researcher bij Robeco. Dit artikel is op persoonlijke titel geschreven. De auteurs bedanken Sander Bus, Erik van Leeuwen en de redactie voor feedback op eerdere versies van dit artikel.

- Bron: “Mutual Fund Liquidity and Fiduciary Conflicts of Interest” door Livingston & Rakowski (2013, Journal of Applied Finance).

- In sommige landen (zoals Australië) is het gebruikelijk om te werken met een systeem waarin een gescheiden koers voor aan- en verkopen wordt gebruikt. In dit artikel bespreken we alleen methoden waarin er één koers is waartegen alle aan- en verkopen op een dag worden afgerekend.

- Bron: “Nieuw handelssysteem voor openend beleggingsinstellingen” door AFM (kenmerk: BEL-GAVe-07010329).

- Bron: “Swing Pricing: Survey, Reports & Guidelines” door Association of the Luxembourg Fund Industry (ALFI, 2010). Slechts 15% van de beleggingsinstellingen gebruikt full swing pricing. De rest gebruikt partial swing pricing of een combinatie van full en partial swing pricing.

- In het eerder aangehaalde artikel van Livingston & Rakowski (2013) wordt genoemd dat Amerikaanse aandelenfondsen gemiddeld 3.7% kas aanhouden.

- Bron: “Swing Pricing: An Overview” door Russell (2008).

- Bronnen: “Swing Pricing: The Dilution Effects of Trading Activity” door BlackRock (2011), ALFI (2010) en Livingston & Rakowski (2013).

- Livingston & Rakowski (2013) beargumenteren dat fondsen zonder bescherming misbruikt kunnen worden door beleggers met een korte beleggingshorizon, omdat ze voor een fonds geen transactiekosten hoeven te betalen maar voor directe transacties in de onderliggende beleggingen wél.

- Bron: Bloomberg.com (ticker: HYG US Equity).

- Zie ook recente berichtgeving door Bloomberg: www.bloomberg.com/ news/2013-07-07/crowded-etf-exit-provingcostly-as-bonds-trail-credit-markets.html

- Bron: “High Yield ETF Behavior in Stressed Markets” door BlackRock (2012).

- Bron: “Understanding Bond ETF Premiums and Discounts” door BlackRock (2010). Zij schrijven hierover: “With an in-kind methodology, transaction costs are transparent in that they are reflected in the price at which the ETF is traded. With a cashcreate methodology, transaction costs are less visible; they are embedded in the fund’s performance.” (p. 6).

in VBA Journaal door Pieter van Deursen, Patrick Houweling, Jeroen van Zundert