Introductie

In 2012 heeft FNV Bondgenoten in samenwerking met APG, Kas Bank en Ortec Finance (FNV Bondgenoten, 2012) een aanpak gepresenteerd voor het beheersen van de risico’s in het beleggingsbeleid van pensioenfondsen. Hierbij is de vertaling gemaakt van beleggingscategorieën naar risicobronnen. In de financiële markten wordt men in beginsel gecompenseerd met rendement voor het nemen van risico’s. De gewenste blootstelling aan beleggingsrisico’s hangt dan ook af van de omvang van het risico en de verwachte compensatie voor het dragen van dit risico. Het totale risico is echter een opeenstapeling van verschillende soorten risico’s; de risicobronnen. Het lijkt dan ook een intuïtieve en natuurlijke aanpak om direct te kijken naar de bronnen van risico zelf door deze te beschouwen als bouwblokken voor het totale risico van daadwerkelijke beleggingsinstrumenten.

In 2012 heeft FNV Bondgenoten in samenwerking met APG, Kas Bank en Ortec Finance (FNV Bondgenoten, 2012) een aanpak gepresenteerd voor het beheersen van de risico’s in het beleggingsbeleid van pensioenfondsen. Hierbij is de vertaling gemaakt van beleggingscategorieën naar risicobronnen. In de financiële markten wordt men in beginsel gecompenseerd met rendement voor het nemen van risico’s. De gewenste blootstelling aan beleggingsrisico’s hangt dan ook af van de omvang van het risico en de verwachte compensatie voor het dragen van dit risico. Het totale risico is echter een opeenstapeling van verschillende soorten risico’s; de risicobronnen. Het lijkt dan ook een intuïtieve en natuurlijke aanpak om direct te kijken naar de bronnen van risico zelf door deze te beschouwen als bouwblokken voor het totale risico van daadwerkelijke beleggingsinstrumenten.

In de studie van FNV Bondgenoten wordt (toenemende) inflatie als één van de belangrijke risicobronnen genoemd. Inflatierisico zit in een groot aantal beleggingscategorieën impliciet of expliciet ingebed. Waar “helping assets” zoals vastgoed en dividend-uitkerende aandelen op termijn gedeeltelijke bescherming tegen inflatie bieden, dekken “hedging assets” zoals inflatiegerelateerde obligaties inflatierisico nagenoeg geheel af. Een zelfde analyse kan gemaakt worden voor andere beleggingsrisico’s zoals renterisico, valutarisico en tegenpartijrisico. In een ideale situatie kunnen we deze analyse gebruiken om te bepalen hoeveel van elke risicobron we aan onze totale beleggingsportefeuille moeten toevoegen om de gewenste rendementrisico verhouding te behalen.

Het identificeren en isoleren van risicobronnen kan derhalve van toegevoegde waarde zijn in het formuleren van een beleggingsbeleid dat zowel past bij een nominale als reële doelstelling. Veel van de op risicobronnen gebaseerde beleggingsstrategieën hebben echter als nadeel dat deze (door bijvoorbeeld het gebruik van long-short producten) niet passen binnen het Nederlandse kader. In dit artikel dragen wij een methode aan die wel de mogelijkheid biedt om dit binnen het huidige pensioenkader te bewerkstelligen. Hierbij wordt allereerst de aantrekkelijkheid van verschillende risicobronnen geanalyseerd. Vervolgens wordt voorafgaand aan het beleggen de gewenste blootstelling aan risicobronnen vastgesteld, en wordt de portefeuille ingericht conform deze uitgangspunten. Tot slot bespreken we de mogelijkheid om blootstelling aan risico’s door de tijd heen te monitoren. De toegevoegde waarde van de geopperde werkwijze wordt geanalyseerd.

Identificeren van risicobronnen

Het nemen van risico wordt aantrekkelijker wanneer de investeerder voor het dragen van dit risico meer wordt beloond. Het is op eerste hand echter lang niet altijd duidelijk hoe groot deze beloning is voor het nemen van de verschillende bestaande soorten risico. Per slot van rekening is ieder beleggingsinstrument per saldo een combinatie van blootstellingen aan verschillende risicobronnen. Het totale rendement en risico kan dus opgesplitst worden in stukjes die aan specifieke risicobronnen kunnen worden geattribueerd.

De ironie hierbij is dat, ondanks het feit dat risicobronnen de uiteindelijke bouwblokken van totaal rendement zijn, men hierin niet rechtstreeks kan investeren. Althans, in het huidige beleggingsuniversum is dit niet gebruikelijk. Recentelijk zijn hiertoe zogenaamde “smart beta indices” gelanceerd, maar investeringen conform dergelijke indices zijn verre van wijdverspreid, en vormen nog steeds een combinatie van risicobronnen. Niettemin kunnen we het rendement op risicobronnen wel degelijk proberen te distilleren.

De ironie hierbij is dat, ondanks het feit dat risicobronnen de uiteindelijke bouwblokken van totaal rendement zijn, men hierin niet rechtstreeks kan investeren. Althans, in het huidige beleggingsuniversum is dit niet gebruikelijk. Recentelijk zijn hiertoe zogenaamde “smart beta indices” gelanceerd, maar investeringen conform dergelijke indices zijn verre van wijdverspreid, en vormen nog steeds een combinatie van risicobronnen. Niettemin kunnen we het rendement op risicobronnen wel degelijk proberen te distilleren.

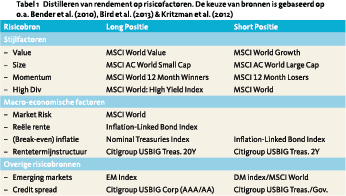

Telkens kunnen we het rendement op risicobronnen grofweg opmaken uit het rendement op zogenaamde “long-short assets”. Het rendement op de “long asset” is veelal uit dezelfde risicobronnen opgebouwd als het rendement op de “short asset”, maar geniet relatief grote blootstelling aan een specifieke risicobron. In Tabel 1 staan voorbeelden van een dergelijke aanpak voor de meest bekende en ‘investable’ risicobronnen.

Het rendement op de risicobron inflatie kan bijvoorbeeld geconstrueerd worden door het verschil te berekenen in het rendement op nominale obligaties en reële equivalenten. Overige risicobronnen variëren van relevantie en van aard. De alom erkende risicobron “Market Risk” beïnvloedt het rendement op vrijwel iedere denkbare beleggingscategorie. De risicobronnen als “Value”, “Size” en “Momentum” werden aanvankelijk voornamelijk in verband gebracht met het rendement op aandelen (Fama & French, 1995 en Carhart, 1997), maar relevantie is sindsdien ook aangetoond voor andere beleggingscategorieën (Asness et al., 2013). Directe relevantie van risicobronnen voor beleggingen kan zich ook beperken tot slechts enkele categorieën, zoals in het geval van de term spread.

Het rendement op de risicobron inflatie kan bijvoorbeeld geconstrueerd worden door het verschil te berekenen in het rendement op nominale obligaties en reële equivalenten. Overige risicobronnen variëren van relevantie en van aard. De alom erkende risicobron “Market Risk” beïnvloedt het rendement op vrijwel iedere denkbare beleggingscategorie. De risicobronnen als “Value”, “Size” en “Momentum” werden aanvankelijk voornamelijk in verband gebracht met het rendement op aandelen (Fama & French, 1995 en Carhart, 1997), maar relevantie is sindsdien ook aangetoond voor andere beleggingscategorieën (Asness et al., 2013). Directe relevantie van risicobronnen voor beleggingen kan zich ook beperken tot slechts enkele categorieën, zoals in het geval van de term spread.

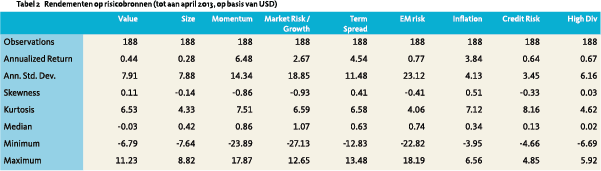

Wanneer rendementen op verscheidene risicobronnen uit data onttrokken zijn, kan de aantrekkelijkheid van iedere risicobron gemeten worden door een inschatting te maken van de verwachte hoogte van dit rendement en volatiliteit van dit rendement. Enkele karakteristieken van de tijdreeksen van maandelijkse rendementen op verschillende risicobronnen worden gegeven in Tabel 2.

Wanneer rendementen op verscheidene risicobronnen uit data onttrokken zijn, kan de aantrekkelijkheid van iedere risicobron gemeten worden door een inschatting te maken van de verwachte hoogte van dit rendement en volatiliteit van dit rendement. Enkele karakteristieken van de tijdreeksen van maandelijkse rendementen op verschillende risicobronnen worden gegeven in Tabel 2.

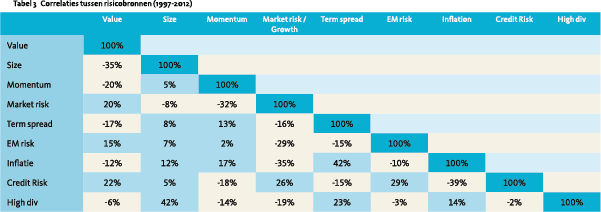

Uit de data valt tevens op te maken dat de correlatie van de rendementen op verschillende risicobronnen beduidend lager ligt dan in het geval van direct investeerbare beleggingsinstrumenten (-0.01 versus 0.31 gemiddeld). Zoals weergegeven in Tabel 3 is het rendement op verscheidene risicobronnen onderling vaak negatief gecorreleerd. Dit suggereert dat diversificatie beter betracht kan worden vanuit risicobronnenperspectief, dan vanuit het gebruikelijke beleggingscategorieënperspectief. Onderlinge correlaties van beleggingscategorieën liggen gemiddeld hoger en diversificatie-effecten

Deze aanpak kan worden gebruikt om middels reguliere beleggingen te komen tot de gewenste blootstelling aan elk risico

verdwijnen dikwijls juist wanneer zij het meeste van pas komen – namelijk bij forse marktcorrecties (Kritzman and Li, 2010).

Het voorgaande laat duidelijk zien dat de op deze manier geïsoleerde risicobronnen voldoende gunstige eigenschappen hebben om ze actiever te gebruiken binnen het investeringsproces. Maar hoe zou dat dan precies moeten binnen het huidige pensioenkader?

Investeren in risicobronnen

In het meest extreme geval zou men “rechtstreeks” kunnen beleggen in risicobronnen in plaats van in klassieke beleggingscategorieën. Dit met behulp van daarvoor gelanceerde indices, of de eerder genoemde long-short assets. In dit gedachtenexperiment ankert men de portefeuilleconstructie – in relatie tot de pensioenverplichtingen – geheel op de gewenste blootstelling aan de geïdentificeerde risicobronnen. Rendement, volatiliteit en correlaties maar ook andere overwegingen kunnen hierbij een rol spelen.

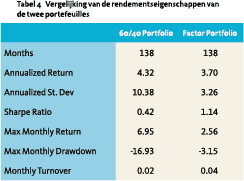

Om de mogelijke effectiviteit van een dergelijke aanpak te toetsen, vergelijken we in Tabel 4 de prestaties van een op risicobronnen gebaseerde portefeuille – waarbij een gelijk percentage in iedere bovengenoemde risicobron wordt geïnvesteerd – en de klassieke 60/40-portefeuille, waarin 60% wordt geïnvesteerd in aandelen en 40% in obligaties. De portefeuilles worden maandelijks gebalanceerd, en vergeleken over dezelfde periode. Hoewel verschillen in de kostenstructuur van portefeuillemanagement niet zijn meegenomen, biedt de “monthly turnover” enig handvat voor verdere vergelijking. Deze is gedefinieerd als het percentage van het vermogen dat maandelijks herbelegd dient te worden.

Om de mogelijke effectiviteit van een dergelijke aanpak te toetsen, vergelijken we in Tabel 4 de prestaties van een op risicobronnen gebaseerde portefeuille – waarbij een gelijk percentage in iedere bovengenoemde risicobron wordt geïnvesteerd – en de klassieke 60/40-portefeuille, waarin 60% wordt geïnvesteerd in aandelen en 40% in obligaties. De portefeuilles worden maandelijks gebalanceerd, en vergeleken over dezelfde periode. Hoewel verschillen in de kostenstructuur van portefeuillemanagement niet zijn meegenomen, biedt de “monthly turnover” enig handvat voor verdere vergelijking. Deze is gedefinieerd als het percentage van het vermogen dat maandelijks herbelegd dient te worden.

Hoewel het jaarlijkse rendement van laatstgenoemde portefeuille hoger ligt dan voor de risicobronnen portefeuille, is er tegelijkertijd sprake van een buitenproportioneel hogere volatiliteit. Het rendement op de risicobronnenportefeuille ligt weliswaar iets lager, maar de Sharpe Ratio van deze portefeuille veel hoger. Dit positieve verschil in Sharpe Ratio blijkt statistisch significant volgens de Opdyke Sharpe Ratio Test (Opdyke, 2007).

Hoewel de toename in Sharpe Ratio een overtuigende casus lijkt te maken, is rechtstreeks investeren in risicobronnen zoals voorgesteld in de praktijk lastig. Enerzijds bemoeilijken regelgeving en mogelijk gebrekkige liquiditeit de implementatie, anderzijds zou voor een dergelijke extreme aanpak een radicale herinrichting van het investeringsproces noodzakelijk zijn.

Blootstelling aan risicobronnen kan men echter ook op subtielere wijze controleren, en deze is in feite het omgekeerde van wat we eerder bespraken. Indien we namelijk elke beleggingscategorie opbouwen vanuit risicobronnen, dan kunnen we deze kennis ook gebruiken om te bepalen hoeveel van elke ‘normale’ beleggingscategorie nodig is om tot een bepaalde maximale blootstelling aan een risicobron te komen. Deze aanpak kan worden gebruikt om middels reguliere beleggingen te komen tot de gewenste blootstelling aan elk risico. Een dergelijke aanpak past beter binnen de bewegingsruimte van de institutionele belegger en vereist in mindere mate een omslag in het beleggingsproces.

Het bijsturen van risicobronnen

Mits afdoende data beschikbaar is, kan men de gevoeligheid van ieder beleggingsinstrument ten opzichte van de verschillende risicobronnen identificeren met (stapsgewijze) regressieanalyse. Een veelgebruikt model is hierbij het lineaire factormodel, waarbij het extra rendement ten opzichte van een risicoloze investering van alle potentiële beleggingen als lineaire combinatie wordt beschreven van het rendement op m risicobronnen:

(Ri – Rƒ ) = ƙßijƒj + Ƥi i

waarbij Ri refereert aan het rendement op belegging i, f j het rendement op risicobron j aangeeft, en ßij de gevoeligheid van een belegging i ten opzichte van risicobron j weergeeft. Tot slot verwijst Ƥi naar het onverklaarde gedeelte van het rendement op de belegging.

Overigens varieert de mate van invloed van verschillende risicobronnen op verschillende beleggingen door de tijd heen (Kritzman et al., 2012). Resulterende tijdsvariatie in de waardes van ßij ’s kan op tal van manieren gemodelleerd worden. Wanneer men de waardes van ßij ’s heeft geschat, kan een inschatting worden gemaakt van het aandeel van iedere risicobron in het totale systematische, niet-idiosyncratische risico van de portefeuille. Het maken van deze inschatting wordt bemoeilijkt door een gebrek aan subadditiviteit: door covariantie tussen de verschillende risicobronnen tellen de individuele varianties van risicobronnen niet op tot het totale systematische risico. In risk management literatuur zijn echter diverse aanpakken geopperd om covarianties op te splitsen tussen risicobronnen (Zhu et al., 2011).

De resulterende decompositie van risico naar risicobronnen biedt een nieuw perspectief op de samenstelling van de portefeuille. Wanneer de decompositie van het totale risico naar de verschillende risicobronnen niet (meer) strookt met de doelstellingen van de belegger, kunnen gewichten in de portefeuille eventueel gewijzigd worden teneinde deze doelstellingen alsnog te verwezenlijken.

De resulterende decompositie van risico naar risicobronnen biedt een nieuw perspectief op de samenstelling van de portefeuille. Wanneer de decompositie van het totale risico naar de verschillende risicobronnen niet (meer) strookt met de doelstellingen van de belegger, kunnen gewichten in de portefeuille eventueel gewijzigd worden teneinde deze doelstellingen alsnog te verwezenlijken.

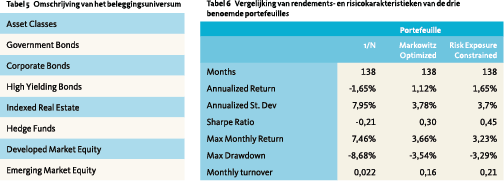

Deze methodologie lichten we toe met een voorbeeld. We bekijken rendementsreeksen van de beleggingscategorieën in Tabel 5. Een investeerder dient hierbij een optimale combinatie van portefeuillegewichten voor iedere beleggingscategorie te vinden. We bekijken twee “klassieke” methoden van portefeuille inrichting. Ten eerste bekijken we een Markowitz-geoptimaliseerde portefeuille, welke nog steeds veelvuldig gebruikt wordt als “benchmark” (Markowitz, 1952). Als alternatief bekijken we een portefeuille met gelijke gewichten voor iedere beleggingscategorie (“1/N”). Het gebruik van een dergelijke portefeuille-indeling is eveneens wijdverspreid. Tot slot richten we een portefeuille in met risicobronnen, waarin we de exposure naar voornoemde risicobronnen op een bepaald maximum zetten. In de analyse is als voorbeeld voor iedere risicobron een maximale contributie aan het totale systematische portefeuillerisico op 35% gesteld.

Beleggingsuniversum

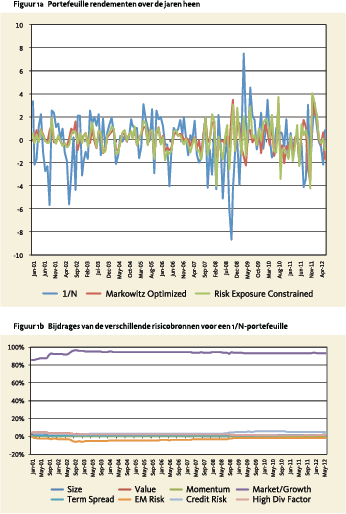

De hierbij passende portefeuillesamenstellingen worden gevonden middels optimalisatietools. We testen de (“out-of-sample”) uitkomst van de drie verschillende beleggingsstrategieën op 138 meest recente maanden data (2001 t/m 2012). De uitkomsten zijn weergegeven in Tabel 6 en Figuur 1.

In de bekeken periode was een gelijk gewogen allocatie duidelijk een inferieure optie. Dit kan wellicht deels worden verklaard door risicodecompositie vanuit risicobron-perspectief, zoals weergegeven in Figuur 1b. Hieruit blijkt de typische “schijndiversificatie”: hoewel de portefeuille ogenschijnlijk evenwichtig verdeeld is, bestaat meer dan 90% van het totale risico uit marktrisico. Uit Figuur 1a maken we tevens op dat de gelijk gewogen portefeuille eveneens het meest volatiel was.

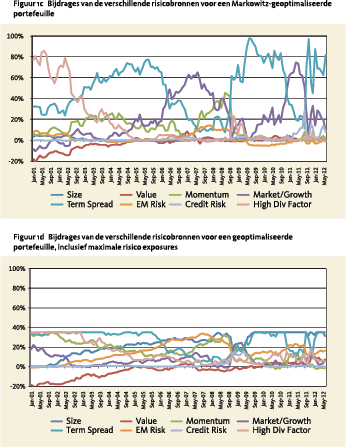

De Markowitz-geoptimaliseerde portefeuille geeft een betere mix van verschillende risico’s, zoals duidelijk wordt uit Figuur 1c. Op verschillende momenten dragen individuele risicobronnen echter alsnog meer dan 50% aan het totale risico bij.

De portefeuille met restrictie op totale risicocontributie bewerkstelligt inderdaad een maximale risicocontributie, zie Figuur 1d, terwijl deze portefeuille tegelijkertijd tot de beste resultaten leidt – zowel in termen van absoluut rendement als Sharpe Ratio (hoewel het verschil in Sharpe Ratio niet statistisch significant wordt bevonden). Bij de implementatie is het van belang om te realiseren dat er wel sprake is van een hogere turnover. Met andere woorden, een groter deel van het vermogen moet periodiek opnieuw ge(her)ïnvesteerd worden hetgeen hogere transactiekosten met zich meebrengt en zodoende een mogelijk lager netto rendement. De turnover zal echter dalen wanneer men een lagere frequentie van balanceren (kwartaal of jaar) oplegt.

Samenvattend kunnen we stellen dat het wel degelijk mogelijk blijkt om de blootstelling aan individuele risicobronnen te sturen en te controleren, zonder te hoeven afwijken van het reguliere beleggingsbeleid. Ook met reguliere beleggingscategorieën kan een portefeuille dusdanig worden geconstrueerd dat de gewenste exposures en diversificatie worden behaald, en dat zonder in te boeten aan risk-adjusted returns.

Het is goed om te noemen dat de nauwkeurigheid van de voorgestelde methode valt en staat met de nauwkeurigheid van data. Deze lijkt zich, gegeven de opkomst van “smart beta indices”, op positieve wijze te ontwikkelen.

Het is goed om te noemen dat de nauwkeurigheid van de voorgestelde methode valt en staat met de nauwkeurigheid van data. Deze lijkt zich, gegeven de opkomst van “smart beta indices”, op positieve wijze te ontwikkelen.

Conclusie & discussie

Al het bovenstaande in overweging nemende lijkt een meer prominente rol van risicobronnen in het beleggingsproces een wenselijke ontwikkeling. Het attribueren van het totale risico naar verschillende risicobronnen biedt in ieder geval een aanvullende kijk op het risico van een portefeuille. Spreiding over verschillende beleggingsinstrumenten betekent namelijk niet per definitie een betere spreiding van het risico.

Ook het beleggingsproces zelf zou kunnen worden bijgesteld conform deze zienswijze. Zoals we hebben laten zien, hoeft men zich daarvoor niet per se te wenden tot short beleggingen of alternatieve indices, maar kan men de exposure naar risicobronnen ook prima controleren middels de reguliere beleggingscategorieën.

Wat ons betreft kan de voorgestelde aanpak in ieder geval bijdragen aan een wijziging van het benaderen van portefeuillebeslissingen. Door risicobronnen te isoleren en de reguliere beleggingscategorieën te ontleden naar deze factoren kan verbreed inzicht in risicoblootstellingen worden vergaard. Wanneer dit inzicht meegenomen wordt in het daadwerkelijke beleggingsproces resulteert dit mogelijk in verbeterde (risk-adjusted) performance.

Noot

- Pepijn Borgman, BA (Hons), deed zijn afstudeeronderzoek over dit onderwerp bij Kempen Capital Management. Drs Almar Rietberg is Directeur Fiduciair Management bij Kempen Capital Management. Dr Jelle Ritzerveld is Directeur Risk Management bij Kempen Capital Management.

Referenties

- C. S. Asness, T.J. Moskowitz, and L.H. Pedersen. Value and momentum everywhere. Journal of Finance, 68(3):929-986, 2013.

- J. Bender, R. Briand, F. Nielsen, and D. Stefek. Portfolio of risk premia: A new approach to diversication. Journal of Portfolio Management, 36(2):17-25, 2010.

- R. Bird, H. Liem, and S. Thorp. The tortoise and the hare: Risk premium versus alternative asset portfolios. Journal of Portfolio Management, 39(3):112 -122, 2013.

- FNV Bondgenoten, APG, Kas Bank, and Ortec Finance. Beleggingsrisico’s: Aanpak voor het beheersen van de risico’s in het beleggingsbeleid van pensioenfondsen, 2012.

- E. Fama and K. French. The cross-section of expected stock returns. Journal of Finance, (June):403-444, 1995.

- M. Kritzman and Y. Li. Skulls, financial turbulence and risk management. Financial Analysts Journal, 66(5):30-41, 2010.

- M. Kritzman, S. Page, and D. Turkington. Regime shifts: Implications for dynamic strategies. Financial Analysts Journal, 68(3):22-39, 2012.

- H. Markowitz. Portfolio selection. Journal of Finance, 7:77-91, 1952.

- J.D. Opdyke. Comparing sharpe ratios: So where are the p-values? Journal of Asset Management, 8(5), 2007.

- S. Zhu, X. Cui, X. Sun, and D. Li. Factorrisk-constrained mean-variance portfolio selection: formulation and global optimization solution approach. The Journal of Risk, 14(2):51-89, 2011.

in VBA Journaal door Pepijn Borgman, Almar Rietberg, Jelle Ritzerveld.