Passief beleggen maakt een sterke groei door. Bij passief beleggen wordt van alle aandelen in de index een op basis van marktkapitalisatie gewogen portefeuille gemaakt. Ten opzichte van actief beleggen leidt dit tot een goede performance en lage beheerkosten. Aan passief beleggen zijn mogelijk ook nadelen verbonden. Dit is het geval wanneer de markten inefficiënt blijken te zijn. Bij een inefficiënte markt kunnen aandelen over- of ondergewaardeerd zijn ten opzichte van hun fundamentele waarde. Treynor (2005) stelt dat in dat geval een strategie op basis van marktkapitalisatie leidt tot het teveel beleggen in overgewaardeerde aandelen en te weinig in ondergewaardeerde aandelen. Als gevolg hiervan bevatten de portefeuillegewichten ruis. Zodra de waardering van aandelen convergeert naar de fundamentele waarde verliest een strategie op basis van marktkapitalisatie ten opzichte van een strategie op basis van fundamentele waarde. Daarom stelt Hsu (2006) voor om de gewichten te laten bepalen door variabelen die niet afhankelijk zijn van de prijzen van de onderliggende aandelen maar wel proxies zijn voor de omvang van een bedrijf. Dit beperkt de kans dat de strategie grote posities neemt in aandelen met een beperkte omvang en liquiditeit. Als gevolg van deze eigenschap is fundamental indexation ook bruikbaar voor grote portefeuilles, waarin liquiditeitsbeperkingen relevant zijn.

Fundamental indexation kan gezien worden als een reactie op de zogenaamde ‘internet hype’ aan het einde van de vorige eeuw, waarbij bedrijven soms zonder omzet en met grote negatieve cash flows toch een hoge beurswaarde behaalden. Deze hoge beurswaarde kon soms verklaard worden uit reëlegroeiperspectieven, maar konden ook het gevolg zijn van een positief sentiment ten opzichte van alles wat maar enigszins met het internet te maken had.

Fundamental indexation kan gezien worden als een reactie op de zogenaamde ‘internet hype’ aan het einde van de vorige eeuw, waarbij bedrijven soms zonder omzet en met grote negatieve cash flows toch een hoge beurswaarde behaalden. Deze hoge beurswaarde kon soms verklaard worden uit reëlegroeiperspectieven, maar konden ook het gevolg zijn van een positief sentiment ten opzichte van alles wat maar enigszins met het internet te maken had.

Arnott, Hsu en Moore (2005) introduceren fundamental indexation als een alternatief voor passief beleggen waarmee het probleem van het overwegen van overgewaardeerde en het onderwegen van ondergewaardeerde aandelen wordt ondervangen. Bij fundamental indexation zijn de gewichten van een portefeuille gebaseerd op variabelen die gerelateerd zijn aan de fundamentele waarde van de onderliggende aandelen, zoals dividenden, cash flows, winst, en aantallen werknemers. Overigens wordt niet de fundamentele waarde van de aandelen zelf berekend of geschat, zoals de enigszins misleidende naam van de strategie mogelijk suggereert.

De genoemde variabelen zijn eerder proxies voor de omvang van de onderneming, met als mogelijk groot voordeel boven marktkapitalisatie dat ze minder ruis bevatten doordat de gewichten onafhankelijk zijn van de marktprijs. De verwachting is dat deze methode een belegger betere resultaten geeft in termen van rendement en risico.

Kaplan (2008) betwist de waarde van fundamental indexation omdat de variabelen die gebruikt worden in fundamental indexation net zo goed benaderingen zijn van de fundamentele waarde van de aandelen van een onderneming. Aangezien de fundamentele waarde van een onderneming naar haar aard niet observeerbaar is, is het uiteindelijke oordeel over de keuze voor fundamental indexation versus traditionele indexatiestrategieën een empirische kwestie.

Het eerste empirische bewijs is afkomstig van Arnott, Hsu en Moore (2005). Zij vinden betere prestaties voor fundamental indexation in termen van zowel rendement als risico voor de periode 1962 tot en met 2003 op basis van het universum van de Russell 1000 en de S&P 500 indices. Fundamental indexation heeft over deze periode 2,13% meer rendement, een lagere bèta en een lagere standaarddeviatie dan een portefeuille op basis van marktkapitalisatie. Chen, Chen en Bassett (2007) gebruiken een alternatief voor fundamental indexation op basis van smoothed cap weights. Deze strategie geeft over dezelfde periode (1962- 2003) 1% extra rendement per jaar ten opzichte van een marktwaarde-gewogen

Het eerste empirische bewijs is afkomstig van Arnott, Hsu en Moore (2005). Zij vinden betere prestaties voor fundamental indexation in termen van zowel rendement als risico voor de periode 1962 tot en met 2003 op basis van het universum van de Russell 1000 en de S&P 500 indices. Fundamental indexation heeft over deze periode 2,13% meer rendement, een lagere bèta en een lagere standaarddeviatie dan een portefeuille op basis van marktkapitalisatie. Chen, Chen en Bassett (2007) gebruiken een alternatief voor fundamental indexation op basis van smoothed cap weights. Deze strategie geeft over dezelfde periode (1962- 2003) 1% extra rendement per jaar ten opzichte van een marktwaarde-gewogen

“…een strategie op basis van marktkapitalisatie leidt tot het teveel beleggen in overgewaardeerde aandelen en te weinig in ondergewaardeerde aandelen.”

strategie. Ook Estrada (2008) en Hemminki en Puttonen (2008) vinden empirisch bewijs ten gunste van fundamental indexation. Daarentegen vinden Blitz en Swinkels (2008) geen (positieve) risico-gecorrigeerde rendementen voor de RAFI 1000 index, welke berekend wordt door het aan Arnott gelieerde Research Affiliates. Zij verklaren dit verschil met Arnott, Hsu en Moore (2005) uit een hogere exposure op value stocks. Op basis hiervan concluderen zij dat fundamental indexation eigenlijk een actieve ‘value’ strategie is.

Ons onderzoek concentreert zich op de maandelijkse risico-gecorrigeerde rendementen van fundamental indexation voor een brede Europese aandelenindex (Dow Jones Stoxx 600) over de periode 1993-2007. Onze test vergelijkt de performance van fundamental indexation en een marktkapitalisatie-gewogen strategie op basis van hetzelfde universum. Daarom is onze test een zuivere test van de impact van een verandering van het wegingsschema op de performance. Dit in tegenstelling tot Arnott, Hsu en Moore (2005), die uit een breder universum dan dat van de oorspronkelijke benchmark een fundamental index berekenen. Hiermee is hun onderzoek een gezamenlijke test van zowel het alternatieve wegingsschema als een test van het uitbreiden van het oorspronkelijke universum. In navolging van Blitz en Swinkels (2008) gebruiken we het 3-factor model van Fama en French (1993) om risico-gecorrigeerde rendementen te berekenen.

Daarnaast bestuderen we de impact van de omloopsnelheid in de portefeuille op de performance van de strategie. We onderzoeken ook de suggestie van Arya en Kaplan (2006) om zogenaamde ‘collar weighting’ toe te passen. Collar weighting is een compromis tussen een strategie op basis van marktkapitalisatie en fundamental indexation. Hierbij worden bandbreedtes rond de gewichten op basis van fundamental indexation gedefinieerd die de afwijkingen in de gewichten van marktkapitalisatie ten opzichte van fundamental indexation beperken. Daardoor wordt de omloopsnelheid lager terwijl een deel van de intuïtie achter fundamental indexation behouden blijft.

Bij wijze van een test op de robuustheid van onze resultaten, onderzoeken we of de door ons gevonden resultaten met betrekking tot de risico-gecorrigeerde rendementen stand houden in de praktijk en in het bijzonder in de periode na mei 2007. Deze berekeningen doen we aan de hand van de performance van de Research Affiliates Fundamental Index (RAFI) Europe en de equivalente marktkapitalisatie index, de FTSE300 Eurofirst Index (FTSE300). Evenals in het onderzoek van Arnott, Hsu en Moore (2005), is het universum waaruit de RAFI Europe wordt samengesteld breder dan het universum van de FTSE300.

Data en methodologie

We gebruiken Thomson’s Datastream om voor ieder aandeel maandelijks gegevens te verzamelen over aandelenrendementen, en marktkapitalisatie. Daarnaast verzamelen we per aandeel jaarlijks de dividenduitkering (bruto), boekwaarde, omzet en operationele cashflow. Het onderzoek betreft de periode van december 1992 tot en met mei 2007. Op basis van de historische samenstelling van de Dow Jones Stoxx 600 hebben we de steekproef zoveel mogelijk gevrijwaard van survivorship bias.3 Voor het berekenen van het risico-gecorrigeerde rendement gebruiken we de Dow Jones Stoxx 600, MSCI Europe Value en Growth indices en Dow Jones Stoxx Large 200 en Small 200 om factoren te construeren in de geest van Fama en French (1993). Voor de risicovrije rente gebruiken we uit Datastream de synthetische Euribor voor de periode 1993-1998 en Euribor voor de periode 1999-2007.

We gebruiken Thomson’s Datastream om voor ieder aandeel maandelijks gegevens te verzamelen over aandelenrendementen, en marktkapitalisatie. Daarnaast verzamelen we per aandeel jaarlijks de dividenduitkering (bruto), boekwaarde, omzet en operationele cashflow. Het onderzoek betreft de periode van december 1992 tot en met mei 2007. Op basis van de historische samenstelling van de Dow Jones Stoxx 600 hebben we de steekproef zoveel mogelijk gevrijwaard van survivorship bias.3 Voor het berekenen van het risico-gecorrigeerde rendement gebruiken we de Dow Jones Stoxx 600, MSCI Europe Value en Growth indices en Dow Jones Stoxx Large 200 en Small 200 om factoren te construeren in de geest van Fama en French (1993). Voor de risicovrije rente gebruiken we uit Datastream de synthetische Euribor voor de periode 1993-1998 en Euribor voor de periode 1999-2007.

Op basis van de constituents van de index berekenen we voor ieder jaar een marktwaarde-gewogen index, en voor iedere variabele een fundamental (deel)index. Het marktwaarde-gewogen gewicht is:

W MV ∑ MV it it j=1 jt n =

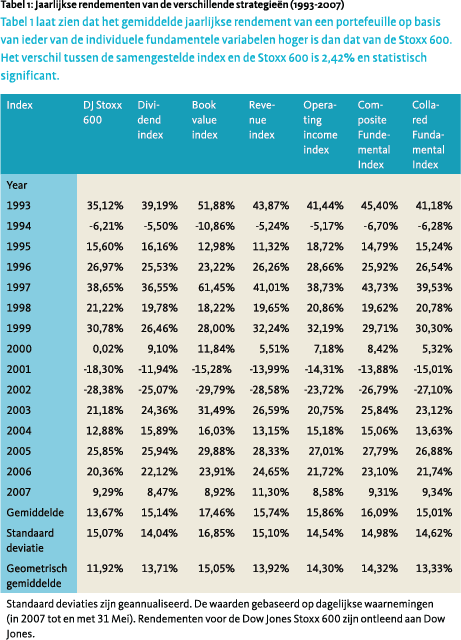

Hierbij is MVit de marktwaarde van aandeel i op datum t. Op basis van een t-test vinden we dat het rendement van deze index niet significant afwijkt van het rendement van de Dow Jones Stoxx 600.

Voor iedere variabele (dividend, boekwaarde, omzet, operationele winst) is het gewicht van een aandeel in de fundamental (deel)index f op basis van de gegevens van 31 december gelijk aan:

W FV ∑ FV

waarbij FVit de waarde is van de variabele f voor aandeel i aan het einde van jaar t.

De samengestelde fundamental index is een ongewogen gemiddelde van de fundamental indices voor de individuele variabelen. Wanneer het gewicht van één van de fundamentele variabelen ontbreekt, vervangen we deze door het gemiddelde van de drie overgebleven variabelen. Indien de operationele cashflow negatief is, zetten we deze waarde op nul om short posities te voorkomen.

Arnott, Hsu en Moore (2005) rangschikken een universum van 1.500 aandelen op basis van de waarden van de verschillende variabelen. Vervolgens worden de 1.000 grootste aandelen opgenomen in de fundamental index. Een nadeel is dat bij de vergelijking van fundamental indexation met een marktkapitalisatie-gewogen index niet alleen een verschillend wegingsschema wordt gebruikt maar ook een verschillend universum. In onze studie gebruiken we voor beide strategieën hetzelfde universum, zodat de resultaten alleen kunnen verschillen door een andere manier van bepaling van de weging van individuele aandelen. Voor het bereken van de fundamental index, kiezen we daarom uitsluitend uit het universum van de Dow Jones Stoxx 600.

We testen ook de collared weighting approach, waarbij de gewichten gebaseerd zijn op de marktkapitalisaties, tenzij deze substantieel afwijken van die van fundamental indexation. Wanneer het gewicht op basis van marktkapitalisatie buiten vooraf bepaalde bandbreedtes valt, dan worden nieuwe gewichten berekend op basis van fundamental indexation. In eerste instantie ligt de ondergrens bij een portefeuillegewicht gelijk aan de helft van die op basis van fundamental indexation en de bovengrens bij twee maal het gewicht op basis van fundamental indexation. We volgen hierbij de procedure van Arya en Kaplan (2006), waarbij de onder- en bovengrenzen worden aangepast om te waarborgen dat de gewichten op tellen tot 1. We passen het principe van collar weighting toe op de samengestelde portefeuille. Tabel A.1 geeft de gebruikte onder- en bovengrenzen.

De gewichten van de fundamental (deel)indices worden jaarlijks herzien. Een meer frequente herziening van de portefeuille hebben we buiten beschouwing gelaten, aangezien Arnott, Hsu en Moore (2005) hebben laten zien dat dit weinig toegevoegde waarde heeft. Tabel 1 geeft de jaarlijkse rendementen.

Risico-gecorrigeerde rendementen

Om de vraag te beantwoorden of de verschillen tussen fundamental indexation en de marktwaardegewogen strategie ook verklaard kunnen worden door verschillen in systematisch risico gebruiken we het Fama en French (1993) model. Hierbij corrigeren we de rendementen van de verschillende strategieën voor transactiekosten (1%). Het gebruikte model is:

R γ γ γ j,t j,t R R e m,t hml γ hml,t smb,t R f,t R b,t 0 m - = + ( )+ + + , (3)

waar Rj,t het maandelijkse rendement op de fundamental indexation portefeuille is, Rb,t het maandelijkse rendement op de marktkapitalisatie gewogen portefeuille, Rm,t het maandelijkse rendement op de markt portefeuille, Rhml,t het maandelijkse rendement op de HML portefeuille, Rsmb,t het maandelijkse rendement op de SMB portefeuille, en Rf,t de gemiddelde maandelijkse Euribor. De HML factor is gebaseerd op het rendementsverschil tussen een portefeuille met een hoge book-to-market ratio en een lage book-to-market ratio. Een hoge (lage) coëfficiënt voor deze factor suggereert dat een portefeuille een exposure heeft op value (growth) aandelen. De SMB factor geeft het verschil in rendement tussen een portefeuille met small caps en large caps. Een hoge (lage) coëfficiënt voor deze factor suggereert een hoge exposure op small caps (large caps). We benaderen de HML factor met het verschil in rendement tussen de MSCI Europe value index en de MSCI Europe growth index. De SMB factor benaderen we met het verschil in rendement tussen de Dow Jones Stoxx small 200 en de Dow Jones Stoxx large 200 index.

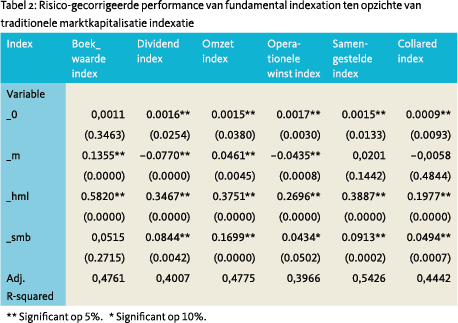

Tabel 2 geeft de uitkomsten van de Fama en French regressies weer. De constante γ0 geeft het risico-gecorrigeerde verschil in rendement tussen fundamental indexation en een traditionele index portefeuille weer. Deze is significant voor de samengestelde index en voor de portefeuilles gebaseerd op dividend, omzet en operationele winst. Dit resultaat suggereert dat fundamental indexation een superieur rendement geeft ten opzichte van een traditionele indexstrategie op basis van marktkapitalisatie. Evenals Bernstein (2006) vinden we dat fundamental indexation een significant hogere value exposure heeft omdat de coëfficiënt γhml significant en positief is. De significante waarde voor γsmb betekent een grotere exposure op small caps. De collar weighting strategie leidt tot lagere risicogecorrigeerde rendementen die nog steeds significant zijn. We hebben ook de omloopsnelheid en kosten van de verschillende strategieën berekend. De omloopsnelheid varieert voor de samengestelde fundamental index tussen de 25% en 51% per jaar, terwijl deze tussen de 14% en 36% bedraagt voor de collar-weighted strategie. Fundamental indexation is dus zeker geen passieve strategie, maar heeft een aanzienlijk lagere turnover dan een doorsnee actieve portefeuille. Ter vergelijking: de gemiddelde turnover van een Amerikaans beleggingsfonds bedroeg 64% in 2009 (bron: ICI Yearbook, 2010).

Tabel 2 geeft de uitkomsten van de Fama en French regressies weer. De constante γ0 geeft het risico-gecorrigeerde verschil in rendement tussen fundamental indexation en een traditionele index portefeuille weer. Deze is significant voor de samengestelde index en voor de portefeuilles gebaseerd op dividend, omzet en operationele winst. Dit resultaat suggereert dat fundamental indexation een superieur rendement geeft ten opzichte van een traditionele indexstrategie op basis van marktkapitalisatie. Evenals Bernstein (2006) vinden we dat fundamental indexation een significant hogere value exposure heeft omdat de coëfficiënt γhml significant en positief is. De significante waarde voor γsmb betekent een grotere exposure op small caps. De collar weighting strategie leidt tot lagere risicogecorrigeerde rendementen die nog steeds significant zijn. We hebben ook de omloopsnelheid en kosten van de verschillende strategieën berekend. De omloopsnelheid varieert voor de samengestelde fundamental index tussen de 25% en 51% per jaar, terwijl deze tussen de 14% en 36% bedraagt voor de collar-weighted strategie. Fundamental indexation is dus zeker geen passieve strategie, maar heeft een aanzienlijk lagere turnover dan een doorsnee actieve portefeuille. Ter vergelijking: de gemiddelde turnover van een Amerikaans beleggingsfonds bedroeg 64% in 2009 (bron: ICI Yearbook, 2010).

“ Dit resultaat suggereert dat fundamental indexation een superieur rendement geeft ten opzichte van een traditionele index strategie op basis van marktkapitalisatie.”

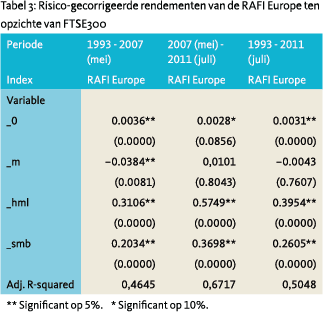

Om te onderzoeken of de gevonden superieure performance van fundamental indexation in de praktijk stand houdt, voeren we tests uit op het verschil tussen de rendementen van de RAFI Europe en de marktkapitalisatie gewogen FTSE300. We berekenen aan de hand van hetzelfde Fama en French (1993) model (zie vergelijking 3) de risicogecorrigeerde rendementen van de RAFI Europe ten opzichte van de FTSE300 over drie perioden. De eerste periode is gelijk aan die van onze samengestelde index, december 1992 tot en met mei 2007. Hierbij kijken we of de resultaten van de regressies op de samengestelde fundamental index worden bevestigd. Vervolgens bestuderen we de periode mei 2007 tot en met juli 2011 om te onderzoeken of de resultaten ook stand houden na mei 2007. Als laatste richten we ons op de volledige periode van december 1993 tot en met juli 2011. Tabel 3 geeft de uitkomsten van de Fama en French regressies weer.

Om te onderzoeken of de gevonden superieure performance van fundamental indexation in de praktijk stand houdt, voeren we tests uit op het verschil tussen de rendementen van de RAFI Europe en de marktkapitalisatie gewogen FTSE300. We berekenen aan de hand van hetzelfde Fama en French (1993) model (zie vergelijking 3) de risicogecorrigeerde rendementen van de RAFI Europe ten opzichte van de FTSE300 over drie perioden. De eerste periode is gelijk aan die van onze samengestelde index, december 1992 tot en met mei 2007. Hierbij kijken we of de resultaten van de regressies op de samengestelde fundamental index worden bevestigd. Vervolgens bestuderen we de periode mei 2007 tot en met juli 2011 om te onderzoeken of de resultaten ook stand houden na mei 2007. Als laatste richten we ons op de volledige periode van december 1993 tot en met juli 2011. Tabel 3 geeft de uitkomsten van de Fama en French regressies weer.

De significante constanten γ0 in de eerste en derde kolom van tabel 3 bevestigen de resultaten die wij voor de samengestelde index hebben gevonden. Het verschil in het risico-gecorrigeerde rendement is zelfs ruim twee keer zo hoog. Het risico-gecorrigeerde rendement van de RAFI Europe is ook hoog (0,28%) in de periode na 2007, maar is minder significant (significantieniveau < 10%). Ook de RAFI Europe laat in elk van de drie perioden een significant hogere value en small cap exposure zien, waarbij de small cap exposure hoger is dan die van onze samengestelde index. Zoals gezegd zijn de regressies op de gegevens van RAFI behalve een test van het alternatieve wegingsschema ook een test van het uitbreiden van het universum. Dit laatste zou het hogere risico-gecorrigeerde rendement en hogere small cap exposure van de RAFI Europe ten opzicht van onze samengestelde index deels kunnen verklaren.

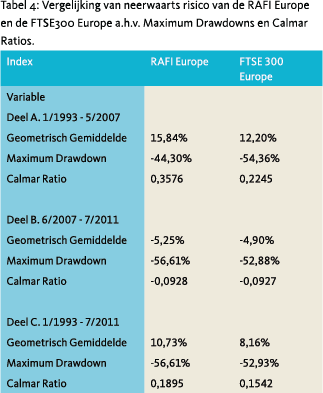

Ondanks de gevonden positieve risico-gecorrigeerde rendementen is het mogelijk dat de fundamentele index meer neerwaarts risico met zich meebrengt dan de marktkapitalisatie index. Om hier inzicht in te verschaffen vergelijken we de Calmar ratios van de RAFI Europe en de FTSE 300 over de drie perioden. De Calmar ratio is het rendement per eenheid van neerwaarts risico over een bepaalde periode. Het neerwaarts risico is hier de maximum drawdown, de grootste daling van een top naar een bodem in de markt in de betreffende periode. De Calmar ratio van portefeuille i wordt berekend als:

CRi = GGi/MDDi

Hierbij is CRi de Calmar ratio van de index, GGi is het geannualiseerde geometrisch gemiddelde rendement en MDDi de maximum drawdown van de index. De resultaten staan in tabel 4.

Hierbij is CRi de Calmar ratio van de index, GGi is het geannualiseerde geometrisch gemiddelde rendement en MDDi de maximum drawdown van de index. De resultaten staan in tabel 4.

De hogere Calmar ratio’s van de RAFI Europe in deel A en C van tabel 4 laten zien dat de RAFI Europe een hoger voor neerwaarts risico-gecorrigeerd rendement geeft dan de FTSE300 in deze perioden. In de periode mei 2007 tot en met juli 2011 was dit risico-gecorrigeerd rendement nagenoeg gelijk aan die van de FTSE300.

Conclusies

In dit onderzoek bestuderen we de voor risico gecorrigeerde rendementen van fundamental indexation op basis van de Dow Jones Stoxx 600 voor de periode van december 1992 tot en met mei 2007. We vinden een economisch en statistisch significant rendement van 0,15% per maand dat gecorrigeerd is voor risico op basis van het Fama en French (1993) model. Verder hebben we rekening gehouden met transactiekosten van 1%. Om de robuustheid van de resultaten te toetsen, onderzoeken we ook de performance van fundamental indexation na 2007 op basis van een vergelijking van de bestaande RAFI Europe met de FTSE300 Europe. Ook hier vinden we een statistisch significant risico-gecorrigeerd rendement van 0,36% per maand over de periode van december 1992 tot en met mei 2007. Ook in de periode na 2007 laat de RAFI Europe een risico-gecorrigeerd rendement zien, en wel van 0,28%, hoewel dit rendement slechts significant is op een niveau van 10%. We vinden verder dat fundamental indexation leidt tot een significante en grotere exposure op value stocks en small caps. Dit komt overeen met de bevindingen van Blitz en Swinkels (2008) op de

“Samenvattend stellen wij dat de fundamentele index zowel in termen van rendement als van risico voordelen kent ten opzichte van de traditionele marktkapitalisatie index. Daarnaast behoudt de fundamentele index wel de positieve attributies van de marktkapitalisatie index.”

RAFI 1000. Echter, wij concluderen dat fundamental indexation meer is dan een value strategie vanwege de door ons gevonden positieve risicogecorrigeerde rendementen. Het neerwaarts risico van fundamental indexation onderzoeken we aan de hand van de Calmar ratio’s van de RAFI Europe en de FTSE 300. In de perioden december 1992 tot en met mei 2007 en december 1992 tot en met juli 2011 laat de RAFI Europe lager neerwaarts risico zien. In de periode van mei 2007 tot en met juli 2011 is dit neerwaarts risico nagenoeg hetzelfde. Samenvattend stellen wij dat de fundamentele index zowel in termen van rendement als van risico voordelen kent ten opzichte van de traditionele marktkapitalisatie index. Daarnaast behoudt de fundamentele index wel de positieve attributies van de marktkapitalisatie index: lage kosten (zij het hoger dan de marktkapitalisatie index) en een breed gediversifieerde en liquide portefeuille. De fundamentele index is hierdoor een goed alternatief voor de traditionele marktkapitalisatie index.

Referenties

- Arnott, Robert D., Jason Hsu, en Philip Moore, 2005, ‘Fundamental indexation’, Financial Analyst Journal, Vol. 61, No. 2, pp. 83-99.

- Arya, Sanjay, en Paul Kaplan, 2006, ‘Collared weighting: A hybrid approach to indexing’, Morningstar.

- Bernstein, William J, 2006, ‘Fundamental indexing and the three-factor model’, Available at http://www.efficientfrontier.com/ef/0adhoc/ fi.htm.

- Blitz, David, en Laurens Swinkels, 2008, ‘Fundamental indexation: An active value strategy in disguise’, Journal of Asset Management, Vol. 9, No. 4, pp. 264-269.

- Bogle, John C., 2005, ‘The mutual fund industry 60 years later: For better or for worse?’, Financial Analysts Journal, Vol. 61, No. 1, pp. 15-24.

- Chen, Chen, Rong, Chen, en Gilbert W. Bassett, 2007, ‘Fundamental indexation via smoothed cap weights’, Journal of Banking and Finance, Vol. 31, No. 11, pp. 3486-3502.

- Estrada, Javier, 2008, ‘Fundamental indexation and international diversification’, Journal of Portfolio Management, Vol. 34, No. 3, pp. 93-109.

- Fama, Eugene F., en French, Kenneth R., 1993, ‘Common risk factors in the returns on stocks and bonds’, Journal of Financial Economics, Vol. 33, No. 1, pp 3-56.

- Hemminki, Julius, en Vesa Puttonen, 2008, ‘Fundamental indexation in Europe’, Journal of Asset Management, Vol. 8, No. 6, pp. 401-405.

- Hsu, Jason, 2006. ‘Cap-weighted portfolios are sub-optimal portfolios’, Journal of Investment Management, Vol. 4, No. 3, pp. 44-53.

- Kaplan, Paul D., 2008, ‘Why fundamental indexation might – or might not – work’, Financial Analyst Journal, Vol. 64, No. 1, pp. 32-39.

- Malkiel, Burton G., 2003, ‘Passive investment strategies and efficient markets’, European Financial Management, Vol. 9, No. 1, pp 1-10.

- Treynor, Jack, 2005, ‘Why market-valuation-indifferent indexing works’, Financial Analysts Journal, Vol. 61, No. 5, pp. 65-69.

Appendix

Noten

- Roel Houwer is Portfolio Manager bij Theodoor Gilissen Bankiers N.V. in Amsterdam.

- Auke Plantinga is Universitair Hoofddocent Financiering aan de Rijksuniversiteit Groningen.

- In de beginperiode (1992-2001) ontbreekt soms informatie vanwege beperkte beschikbaarheid in de databases en problemen met het koppelen van de databases.

in VBA Journaal door Roel Houwer en Auke Plantinga