De recente crisis en de gevolgen daarvan raken niet alleen de financiële markten. Die crisis onderstreept ook de spanningen in het huidig pensioencontract. De structurele demografische ontwikkelingen zijn nog belangrijker en maken aanpassen van het pensioencontract noodzakelijk. De crisis en structurele ontwikkelingen tezamen maken de intergenerationele spanningen in het pensioencontract duidelijk. Een generatiebewust beleggingsbeleid kan veel spanning wegnemen.

Kredietcrisis en vooral vergrijzing aanleiding voor herijking beleggingsbeleid pensioenfondsen

Kredietcrisis en vooral vergrijzing aanleiding voor herijking beleggingsbeleid pensioenfondsen

De kredietcrisis en diens nasleep onderstrepen nog eens de spanningen binnen pensioencontracten. Door de crisis raakten veel pensioenfondsen in onderdekking. Dat was voor minister Donner in mei 2009 aanleiding om commissies Frijns en Goudswaard in te stellen om de houdbaarheid van het Nederlandse pensioenstelsel te onderzoeken. Beide commissies publiceerden hun bevindingen dit jaar. De sociale partners onderschrijven in hun ‘pensioenakkoord voorjaar 2010’ (Stichting van de Arbeid 2010) evenals het kabinet (Donner 2010) de hoofdlijnen van deze analyses. De sociale partners maken in hun pensioenakkoord afspraken over noodzakelijke aanpassingen van de arbeidspensioenen in de tweede pijler.2

Belangrijker voor de herbezinning op het pensioencontract dan de crisis is echter de structurele demografische ontwikkeling: de vergrijzing, het steeds langer leven3 en in mindere mate de bestandsrijping. De vergrijzing betekent dat door de sterke toename van het aantal gepensioneerden het premiestuur van DB-regelingen steeds botter wordt.4 Bij een volgende schok als in 2008 lopen de pensioenrechten dan nog meer risico of pensioenfondsen moeten kiezen voor een veel veiliger (beleggings)beleid. Reden om het beleggingsbeleid van pensioenfondsen te heroverwegen en mogelijk te herijken. De rapporten van Frijns en Goudswaard plus de reacties van kabinet en sociale partners geeft aanleiding voor pensioenfondsen om in ieder geval de volgende drie vragen rond hun beleggingsbeleid te beantwoorden:

- Moet het fonds minder risico nemen?

- Hebben jongeren baat bij hoge zekerheid?

- Wat moet het fonds doen met de beleggingsspagaat nominaal versus reëel?

Eerste vraag: minder risico nemen?

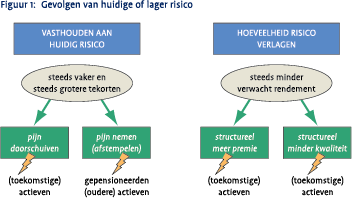

De eerste vraag met betrekking tot de herijking van het beleggingsbeleid is dus of pensioenfondsen minder risico moeten gaan nemen. Ze kunnen blijven kiezen voor het huidige beleggingsrisico en in slechte tijden sterkere premieverhogingen doorvoeren en meer indexatiekortingen en eventueel zelfs rechtenkorting (zie figuur 1). Ze kiezen dan voor de linkerkant van de figuur met – bij nieuwe (financiële) schokken – steeds sterkere premieconsequenties voor huidige en toekomstige deelnemers en steeds minder indexatiezekerheid. Dat laatste is niet alleen een probleem voor gepensioneerden: door middelloon bouwen daardoor ook actieven geen volledig pensioen op.

Het alternatief is te kiezen voor de rechterkant van figuur 1 en dus voor minder risico met een lager verwacht rendement tot gevolg. Dat alternatief leidt tot een hogere basispremie en/of een lagere indexatie/ pensioenopbouw. Voor gepensioneerden betekent dit meer zekerheid over hun pensioen en hun indexatie, voor de huidige en toekomstige deelnemers betekent dit hogere premies en een lager pensioenvooruitzicht (of een hogere pensioenleeftijd); het pensioenfonds maakt naar verwachting onvoldoende rendement om een goed (geïndexeerd) en voldoende hoog pensioen te kunnen aanbieden voor een betaalbare prijs (lage/acceptabele premie). Gepensioneerde en oudere deelnemers hebben behoefte aan zekerheid (over hun indexatie), maar jongere deelnemers hebben behoefte aan een goed en betaalbaar pensioen. Doordat het bestand veroudert zal de neiging van het pensioenfonds zijn om steeds voorzichtiger te gaan beleggen en daarmee wordt het perspectief voor nieuwe deelnemers minder aantrekkelijk, zolang het fonds alles in doorsnee blijft doen.

Het alternatief is te kiezen voor de rechterkant van figuur 1 en dus voor minder risico met een lager verwacht rendement tot gevolg. Dat alternatief leidt tot een hogere basispremie en/of een lagere indexatie/ pensioenopbouw. Voor gepensioneerden betekent dit meer zekerheid over hun pensioen en hun indexatie, voor de huidige en toekomstige deelnemers betekent dit hogere premies en een lager pensioenvooruitzicht (of een hogere pensioenleeftijd); het pensioenfonds maakt naar verwachting onvoldoende rendement om een goed (geïndexeerd) en voldoende hoog pensioen te kunnen aanbieden voor een betaalbare prijs (lage/acceptabele premie). Gepensioneerde en oudere deelnemers hebben behoefte aan zekerheid (over hun indexatie), maar jongere deelnemers hebben behoefte aan een goed en betaalbaar pensioen. Doordat het bestand veroudert zal de neiging van het pensioenfonds zijn om steeds voorzichtiger te gaan beleggen en daarmee wordt het perspectief voor nieuwe deelnemers minder aantrekkelijk, zolang het fonds alles in doorsnee blijft doen.

Tweede vraag: hebben jongeren baat bij hoge zekerheid?

De tweede vraag is of jongeren baat hebben bij een hoge zekerheid. In het huidige DB-contract – middelloon met voorwaardelijke indexatie – krijgen zij een nominale zekerheid, waarvoor het pensioenfonds deels in (nominale) obligaties belegt. Als jongeren albehoefte hebben aan zekerheid, dan eerder aan reële zekerheid: aan een nominale zekerheid op zeer lange termijn hebben ze weinig. Op zo’n lange horizon – van soms wel 50-70 jaar – zegt nominale zekerheid niets over koopkracht en replacement rate (als percentage van hun laatste salaris). Een steeds hogere (nominale) zekerheid mag dan goed lijken voor ouderen,5 maar jongeren hebben daar weinig baat bij. Commissie Goudswaard (2010) roept op om de risicohouding van deelnemers te achterhalen en oog te hebben voor verschil in risicodraagvlak van de verschillende belanghebbenden om dat mee te nemen in het beleid. De commissie geeft ook in overweging om eventueel te differentiëren tussen deelnemers. De vraag is dus of alle deelnemers dezelfde zekerheid moeten krijgen en of jongeren baat hebben bij een hoge zekerheid.

Derde vraag: wat doen met beleggingsspagaat nominaal versus reëel?

De derde vraag met betrekking tot de eventuele herijking van het beleggingsbeleid is wat het pensioenfonds doet aan de beleggingsspagaat tussen nominaal en reëel. Richt het pensioenfonds het beleggingsbeleid geheel op de reële ambitie of is het risico van nominale onderdekking leidend? Behalve de zekerheidsvraag (zie eerste vraag) komt dus ook de vraag op tafel of het fonds nominale of reële zekerheid/ambitie nastreeft. En zoals bij de tweede vraag al aangegeven: jongeren hebben weinig aan nominale zekerheid. Frijns (2010) en de VBA (2010) roepen op om meer nadruk te leggen op reële ambitie. Meer focus op de reële ambitie lijkt dan ook logisch, maar de consequentie daarvan is dat men grotere nominale risico’s accepteert en in voorkomende gevallen nominale rechten afstempelt. Voor de reële ambitie hoeft dat niet erg te zijn,6 maar het fonds moet het wel kunnen verkopen aan de deelnemers.

In dit artikel schets ik enkele mogelijke richtingen voor het pensioencontract en het bijbehorende beleggingsbeleid. Daarbij geef ik de overwegingen mee die sociale partners en pensioenfondsbestuurders daarbij zullen moeten maken. Zij zullen uiteindelijk de keuze moeten maken, rekening houdend met de deelnemerssamenstelling van het pensioenfonds.

Kiezen we voor onvoorwaardelijk of aanpasbaar en gaan we differentiëren?

Kiezen we voor onvoorwaardelijk of aanpasbaar en gaan we differentiëren?

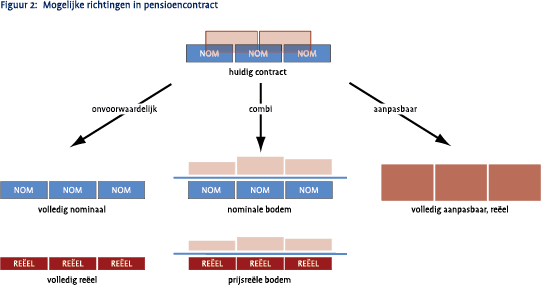

Pensioenfondsen zullen dus moeten kiezen voor een contract met onvoorwaardelijke of met aanpasbare aanspraken. Figuur 2 geeft de mogelijke richtingen weer.

De recente onderdekking van pensioenfondsen heeft nog eens duidelijk gemaakt dat het huidige contract niet houdbaar is. De deelnemer veronderstelt dat de nominale toezegging gegarandeerd is, terwijl die toezegging in de praktijk niet echt onvoorwaardelijk is. Pensioenfondsen hanteren één buffer voor zowel solvabiliteit als voor indexatie. De crisis in 2008 heeft echter laten zien dat die buffer ook negatief kan worden en dat fondsen dan eventueel moeten afstempelen (als de crisis langer aanhoudt). Dat betekent dat het fonds de nominale toezeggingen dus niet kan garanderen.

Verder geldt dat bij het huidige pensioencontract veelal niet is gedefinieerd wat het fonds doet bij lage en hoge dekkingsgraden; het pensioencontract is incompleet. Daardoor is er onduidelijkheid over de feitelijke risico’s (negatief en positief) die de deelnemers en de sponsor(s) lopen. Het zou zelfs kunnen zijn dat fondsen momenteel al meer risico nemen omdat de verschillende stakeholders de negatieve gevolgen daarvan niet zien en nog niet hebben gevoeld (commissie Frijns 2010). Het huidige contract is dus diffuus. Er zijn drie hoofdrichtingen voor de toekomst van het pensioencontract:

- “Pensioenverzekeren”

- Combinatiecontract met een gegarandeerde bodem

- Volledig aanpasbare reële contracten

De eerste oplossingrichting: “pensioenverzekeren”

Bij de richting “pensioenverzekeren” zorgen pensioenfondsen dat ze hun toezegging “altijd” na kunnen komen. Dat betekent dat ze de toezegging volledig veilig beleggen, matchend, en dat ze alle overige risico’s zoals liquiditeits-, tegenpartij- en langlevenrisico afdekken (zie Van der Hoek et al 2010) of daar een voldoende grote buffer voor aanhouden:7 in feite wordt het pensioenfonds een pensioenverzekeraar. Gegeven hun reële ambitie zullen ze bij voorkeur reële pensioen afdekken via index-linked bonds, maar voor grotere fondsen zoals ABP is de markt daarvoor veel te klein.8 Omdat daarnaast het (verwachte) rendement zeer laag is – en daardoor de benodigde premie hoog9 en/of de pensioenopbouw laag10 – kent deze richting zoveel nadelen dat het niet waarschijnlijk lijkt dat fondsen hier volledig voor zullen kiezen. De sociale partners benoemen deze oplossingrichting dan ook niet in hun pensioenakkoord (Stichting van de Arbeid 2010). Zij benoemen wel het combicontract (derde oplossingrichting) en het volkomen (‘complete’) flexibele (reële) contract (tweede oplossingrichting).

De tweede oplossingrichting: volledig aanpasbare reële contracten

Aan de andere kant van het spectrum is het volledig aanpasbare pensioencontract een oplossingrichting. Hierbij kan het fonds zich volledig focussen op de reële ambitie en heeft het dus geen last meer van de beleggingsspagaat nominaal-reëel. Een mogelijke invulling hiervan is Defined Ambition, een collectief contract met risicodeling, waarbij het fonds stuurt op de reële ambitie, maar in slechte tijden de mogelijkheid heeft om het pensioenvooruitzicht of de uitkeringen te verlagen (zie Boeijen et al 2010 voor een uitgebreidere beschrijving van Defined Ambition). Bij een aanpasbaar contract als Defined Ambition zal het fonds wel moeten bepalen wanneer het welke stuurmiddelen wil inzetten en hoeveel risico het fonds wil lopen. Het fonds heeft de volledige vrijheid om zekerheden in te bouwen of juist te kiezen voor volledige flexibiliteit. Het kan kiezen voor zekere uitkeringen voor gepensioneerden, koppeling van de pensioenleeftijd aan de levensverwachting om enkele voorbeelden te noemen.

Indien het fonds kiest voor iets wat sterk lijkt op het huidige contract, maar dan met completere afspraken over het beleid bij lage en hoge onderdekking – zodat de stakeholders ex ante beter weten welke risico’s zij lopen – kiest het fonds in feite voor een stap richting deze oplossingrichting.

De derde oplossingrichting: combinatiecontract met een gegarandeerde bodem

De derde oplossingrichting: combinatiecontract met een gegarandeerde bodem

De derde oplossingrichting is het combinatiecontract. Daarbij bestaat het contract uit de combinatie van “garantie” en daarbovenop aanpasbare delen.11 Het garantiegedeelte komt overeen met de linker oplossingrichting, de aanpasbare delen met de rechter. Omdat het fonds het onvoorwaardelijke gedeelte telkens in de markt zal moeten afdekken tegen de vigerende rente is het op voorhand niet duidelijk hoeveel premie het daarvoor nodig heeft en hoeveel premieruimte dus overblijft voor het aanpasbare gedeelte. In periodes met lage (reële) rentes is de inkoop van de gegarandeerde onderlaag (zeer) duur. Ook hier speelt het issue dat het moeilijk tot onmogelijk is reële pensioenen in te kopen (zie boven) en dat een nominale garantie in reële termen juist grote onzekerheid geeft voor zowel actieve als gepensioneerde deelnemers.

Differentiatie verlaagt spanningen in beleggingsbeleid

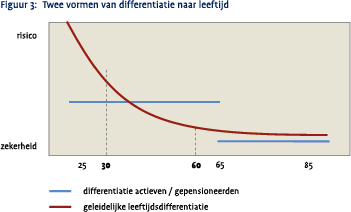

Als jongeren dan behoefte hebben aan (voldoende) beleggingsrisico en gepensioneerden aan zekerheid, dan ligt differentiatie in het beleggingsbeleid voor de hand. Figuur 3 schetst twee mogelijke vormen van differentiatie naar leeftijd.

Als jongeren dan behoefte hebben aan (voldoende) beleggingsrisico en gepensioneerden aan zekerheid, dan ligt differentiatie in het beleggingsbeleid voor de hand. Figuur 3 schetst twee mogelijke vormen van differentiatie naar leeftijd.

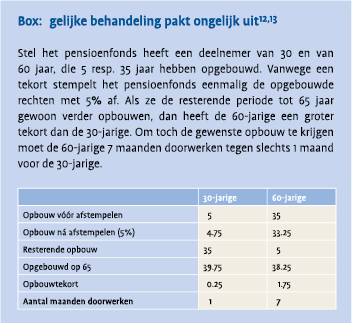

Sommige fondsen maken al onderscheid tussen actieve en gepensioneerde deelnemers. Gepensioneerden krijgen dan bijvoorbeeld een zeker(der)e indexatie met prijsinflatie, terwijl het fonds actieve deelnemers een naar verwachting hogere, maar ook onzekere indexatie met looninflatie geeft. Nadeel hiervan is dat het fonds een 64-jarige en een 25-jarige hetzelfde risico geeft ondanks hun grote verschil in human capital en opgebouwde rechten. De box ‘gelijke behandeling pakt ongelijk uit’ laat zien dat dat mogelijk ongewenste effecten heeft: een jongere deelnemer kan meer en beter risico’s opvangen dan een oudere actieve deelnemer.

De economische literatuur laat zien dat een lifecyclemix theoretisch optimaal is (zie Kortleve 2009a). Hoe jonger men is, hoe meer men – in de veronderstelling dat zij een veel groter human capital hebben14 – procentueel kan beleggen in zakelijke waarden. Naarmate men ouder wordt verschuift men het belang van zakelijke waarden naar vastrentende waarden.15 Daarmee kan men ook zorgen dat een actieve deelnemer vlak voor pensionering minder risico krijgt dan bij differentiatie die zich beperkt in onderscheid tussen actieven en gepensioneerden. Volgens de economische theorie zouden gepensioneerden, uiteraard afhankelijk van hun risicohouding, ook nog enig beleggingsrisico moeten nemen; een volledig risicoloos pensioen zou voor hen tot een lagere welvaart leiden (zie Kortleve 2009a).

Conclusies

De gevolgen van de crisis en vooral de structurele demografische ontwikkelingen nopen tot herijking van het beleggingsbeleid van pensioenfondsen. Gepensioneerden willen veel zekerheid over hun pensioenen en hun indexatie en opteren voor een veilig beleggingsbeleid. Jongere en toekomstige deelnemers opteren juist voor een beleggingsbeleid met een voldoende (verwacht) rendement om zicht te houden op goede (geïndexeerde) en betaalbare pensioenen. Een gedifferentieerd beleggingsbeleid doet recht aan beide groepen en voorkomt dat een steeds defensiever beleggingsbeleid – vanwege de vergrijzing – het pensioenstelsel steeds minder aantrekkelijk maakt voor nieuwe toetreders. Het pensioenfonds kan dan voldoende risico nemen voor actieven en daarmee zicht houden op een voldoende hoog en goed geïndexeerd pensioen zonder gepensioneerden onnodig veel indexatierisico te geven. Het is aan sociale partners en pensioenfondsbesturen om een (beleggings)beleid te formuleren dat generatiebewust is.

Literatuur

- Dick Boeijen, Pascal Janssen en Niels Kortleve (2009), ‘Reactie op: Herstel dekkingsgraad pensioenfondsen vergt grote inkomensoffers’, ESB 94(4558), 17 april 2009

- Dick Boeijen, Niels Kortleve en Jan Tamerus (2010), ‘Van toezegging naar ambitie: Een betaalbaar reëel pensioen dat eerlijk is over de risico’s en aanpasbaar voor exogene ontwikkelingen’, NEApaper (forthcoming)

- Bonenkamp, J., C. van Ewijk, H. ter Rele en E. Westerhout (2009), ‘Herstel dekkingsgraad pensioenfondsen vergt grote inkomensoffers’, ESB, 94(4556), 166‑169

- Commissie Frijns (2010), ‘Onzekere onzekerheid: Een analyse van het beleggingsbeleid en het risicobeheer van de Nederlandse pensioenfondsen’, Commissie Beleggingsbeleid en Risicobeheer, 19 januari 2010

- Commissie Goudswaard (2010), ‘Een sterke tweede pijler: Naar een toekomstbestendig stelsel van aanvullende pensioenen’, Commissie Toekomstbestendigheid Aanvullende Pensioenregelingen

- Donner (2010), Brief aan Tweede Kamer ‘Toekomst aanvullend pensioenstelsel, kabinetsinzet’, 7 april 2010

- Jeroen van der Hoek, Niels Kortleve, Job Stigter en Niels Vermeijden (2010), ‘Een levenlang pensioen?’, artikel in VBA Journaal

- Niels Kortleve (2009a), ‘Wat pensioenfondsen kunnen leren van een veertig jaar oude beleggingstheorie’, VBA Journaal, 2e kwartaal 2009

- Niels Kortleve (2009b), ‘Fair-value ALM heeft steeds meer toekomst’, VBA Journaal nr. 4, winter 2009

- Stichting van de Arbeid (2010), ’Pensioenakkoord voorjaar 2010’, 4 juni 2010

- Jan Tamerus (2008), ‘Gaan we in het pensioencontract differentiëren?’, Tijdschrift voor Pensioenvraagstukken, Nr 4, blz. 100‑106

- VBA (2010), ‘Het toezicht op pensioenbeleggingen: Aanbevelingen van de VBA voor het FTK’, VBA Rapport, 22 februari 2010

Noten

- Dit artikel is gebaseerd op de presentatie ‘Lage dekkingsgraden: de beleidsopties in het pensioencontract en de gevolgen voor stakeholders’ gehouden tijdens ALM-seminar van het VBA in november 2009. Met dank aan Dick Boeijen.

- Daarbij stellen zij ook de vraag of er elementen van individuele keuzemogelijkheden (naar beleggingsprofiel) zijn in te bouwen zodat het dragen van het beleggingsrisico voor deelnemers ook gepaard kan gaan met meer invloed op de mate waarin men risico wil lopen.

- Zie Van der Hoek et al (2010) elders in dit VBA Journaal voor langlevenrisico.

- Zie Tamerus (2008), Goudswaard (2010) en Boeijen et al (2010) voor een uitgebreidere analyse over de (on)houdbaarheid van het huidige pensioencontract.

- Men moet overigens ook het koopkrachtrisico voor gepensioneerden niet onderschatten.

- Denk aan afstempelen van nominale rechten in een deflatiescenario, waarbij de nominale dekkingsgraad langere tijd onder de 105% ligt. Dit hoeft niet ten koste van de reële ambitie te gaan, maar kan wel het vertrouwen in het fonds verlagen.

- De zekerheid daarbij zal dan groter zijn dan de huidige 97,5% omdat het fonds alleen in zeer extreme gevallen z’n toezeggingen niet zal nakomen.

- Verder is het niet mogelijk om looninflatie af te dekken. Daarmee houden actieve deelnemers dus een aanzienlijke onzekerheid over hun replacement rate.

- In periodes met lage reële rentes kan de benodigde premie oplopen tot 30% van het salaris.

- Het pensioenresultaat, uitgedrukt in replacement rate, komt al snel 1-20 procentpunt lager uit dan bij de huidige pensioencontracten.

- Een mogelijke parallel is de winstdeling zoals verzekeraars die kennen of unit-linked-producten.

- Voor een uitgebreidere analyse van welvaartseffecten op generaties zie Bonenkamp et al (2009), Boeijen et al (2009) en Kortleve (2009b).

- De veronderstelling is dat het fonds eenmalig moet korten. Jongeren lopen uiteraard de kans dat het fonds hen nogmaals kort, maar zij hebben ook weer kans op herstel vóór hun pensionering. In de box ga ik voorbij aan herhaling en herstel.

- Indien hun human capital minder zeker is heeft dit gevolgen voor de gewenste exposure naar zakelijke waarden. Ook kan het zijn dat het fonds een grens wil stellen aan de leverage van jongeren.

- Vanwege de gewenste reële zekerheid naar index-linked bonds.

in VBA Journaal door Niels Kortleve