NEDERLANDSE PENSIOENFONDSEN EN PRIVATE CIRCULAIRE BELEGGINGEN

In 2050 moeten de Nederlandse en Europese economie geheel circulair zijn (Ministerie van Infrastructuur en Waterstaat, 2023). Dat betekent een economie waarin grondstoffen behouden blijven en die geen afval produceert. Dat doel is nog ver weg. Binnen Nederland blijven vooral de voor de transitie zo belangrijke startende en snel groeiende circulaire ondernemingen achter. Financiering blijkt voor hen een belangrijk knelpunt. Pensioenfondsen kunnen het verschil maken voor deze circulaire ondernemers door te beleggen in private fondsen gericht op de circulaire economie. Dit past ook goed bij de lange termijn rendementen die pensioenfondsen nastreven. Echter lopen pensioenfondsen nu nog vaak tegen belemmeringen aan. Wat zijn deze belemmeringen en wat zijn de mogelijkheden?

EEN NOODZAKELIJKE TRANSITIE DIE ONVOLDOENDE OP GANG KOMT

EEN NOODZAKELIJKE TRANSITIE DIE ONVOLDOENDE OP GANG KOMT

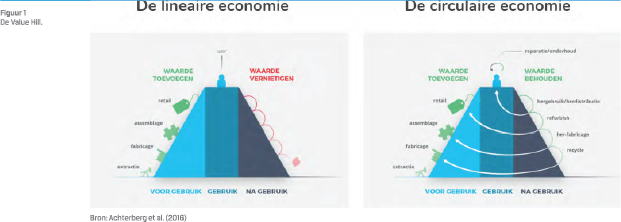

In de huidige economie gaan we op een lineaire manier met grondstoffen om: we winnen de grondstoffen, maken producten die we na gebruik weggooien, wat vervolgens resulteert in afval. De aarde is echter niet onbeperkt uit te putten. We hebben te maken met planetaire grenzen, die nu overschreden worden (Stockholm Resilience Center, 2023; Wang-Erlandsson et al., 2022). De Value Hill in Figuur 1 illustreert hoe in het huidige systeem waardevernietiging plaatsvindt (links) en hoe in een circulaire economie (rechts) de waarde van producten bewaard blijft door hergebruik, reparatie, re-furbishen, re-manufacturen en uiteindelijk recyclen (Achterberg et al., 2016). Een circulaire economie gaat dus niet alleen over het minimaliseren van afval, maar over het zo lang mogelijk behouden van de waarde van grondstoffen, materialen en producten.

De transitie naar een circulaire economie is noodzakelijk om onze afhankelijkheid van beperkt beschikbare grondstoffen te verminderen. Maar de circulaire transitie is ook cruciaal voor andere maatschappelijke opgaves: het behalen van klimaatdoelstellingen, en het behoud van onze natuur en biodiversiteit. De circulaire economie is een manier om weer binnen de planetaire grenzen te komen. De circulaire transitie moet echter nog op gang komen en startende en groeiende ondernemingen zijn hierin belangrijk (PBL, 2023). Echter lopen deze juist vaak tegen financieringsproblemen aan (Royal HaskoningDHV and KPlusV, 2023).

Pensioenfondsen kunnen een oplossing bieden door te beleggen in deze circulaire ondernemingen. Het gaat om nieuwe markten, nieuwe technologieën en nieuwe bedrijfsmodellen waarvoor geduldig kapitaal nodig is. Dit past goed bij de lange termijn focus van een pensioenfonds. Een pensioenfonds heeft lange termijn verplichtingen en kan daardoor ook voor de lange termijn beleggen. Private fondsen zoals private equity fondsen gericht op startende en groeiende ondernemingen, en private debt fondsen kunnen hier een oplossing bieden. De afgelopen jaren is het aantal private fondsen dat zich richt op de circulaire economie sterk toegenomen.

Pensioenfondsen kunnen een oplossing bieden door te beleggen in deze circulaire ondernemingen. Het gaat om nieuwe markten, nieuwe technologieën en nieuwe bedrijfsmodellen waarvoor geduldig kapitaal nodig is. Dit past goed bij de lange termijn focus van een pensioenfonds. Een pensioenfonds heeft lange termijn verplichtingen en kan daardoor ook voor de lange termijn beleggen. Private fondsen zoals private equity fondsen gericht op startende en groeiende ondernemingen, en private debt fondsen kunnen hier een oplossing bieden. De afgelopen jaren is het aantal private fondsen dat zich richt op de circulaire economie sterk toegenomen.

Nederlandse pensioenfondsen beleggen momenteel echter beperkt in illiquide categorieën en daarbinnen ook beperkt in circulaire privaten fondsen. Er zijn wel enkele voorbeelden van pensioenfondsen die wel beleggen in deze fondsen. Ook internationale pensioenfondsen lijken hier actiever te zijn. In landen als de Verenigde Staten, de Scandinavische landen, Canada, Australië en Singapore wordt er bijvoorbeeld meer in venture capital geïnvesteerd (Raad voor de Leefomgeving en Infrastructuur, 2022; Techleap & NVP, 2021). Daarnaast zijn er individuele voorbeelden waar internationale pensioenfondsen in circulaire private fondsen beleggen, twee Britse, één Amerikaans en één Canadees pensioenfonds hebben bijvoorbeeld geïnvesteerd in het Britse Circularity Capital. De vraag is daarom waarom Nederlandse pensioenfondsen hier nog in achterlopen.

Ondanks de sterke groei van circulaire private fondsen vinden pensioenfondsen het aanbod nog beperkt. Ook zijn niet alle fondsen belegbaar voor elk pensioenfonds. Zo vormt schaalgrootte een probleem. De fondsen zijn niet altijd groot genoeg voor pensioenfondsen, en voldoen daarmee niet aan de minimum ticket size die pensioenfondsen stellen. Kleinere tickets leveren ook relatief hogere beheerkosten op. Ook gaat het om een nieuwe markt waarop relatief veel managers met een beperkt trackrecord actief zijn, terwijl pensioenfondsen een voorkeur hebben voor fondsen of managers met een bewezen trackrecord. Vaak is dit zelfs een harde eis.

PENSIOENFONDSEN STAAN NU BLOOT AAN AANZIENLIJKE RISICO’S DIE SAMENHANGEN MET DE CIRCULAIRE TRANSITIE OF BELEGGINGEN IN DE HUIDIGE (VEELAL LINEAIRE) ECONOMIE

Ook brengen private beleggingen complexiteit en hoge kosten met zich mee. Pensioenfondsen hebben vaak beperkte specifieke kennis beschikbaar over private markten en over de circulaire economie. Daardoor hebben met name kleinere pensioenfondsen vaak niet de capaciteit en de kennis om in impactfondsen of circulaire fondsen te beleggen. Daarnaast is er binnen Nederlandse pensioenfondsen veel aandacht voor beleggingskosten. Private fondsen brengen hogere kosten met zich mee waarvan het beeld vaak is dat daar tegenover niet altijd een voldoende hoog rendement staat. Ook lopen de rendementen van private equity zeer uiteen. Het is voor pensioenfondsen daarom belangrijk kritisch te zijn en gedegen onderzoek te doen.

VERANDEREND BELEID EN LINEAIRE RISICO’S VERGROTEN DE DRUK VOOR ACTIE

Pensioenfondsen moeten er rekening mee houden dat overheden de komende jaren middels regelgeving en beprijzing de noodzakelijke circulaire transitie gaan versnellen (European Commission, 2020; Rijksoverheid, 2021). Dit zal ondernemingen waarin pensioenfondsen beleggen raken. Ook komen er vanuit Europa steeds meer vereisten voor het rapporteren over de circulaire economie, bijvoorbeeld via de EU Taxonomy, de Sustainable Finance Disclosure Regulation (SFDR) en de Corporate Sustainability Reporting Directive (CSRD) (European Commission, 2018).

DOOR TE BELEGGEN IN DE CIRCULAIRE ECONOMIE WORDT EEN PENSIOENFONDS TOEKOMSTBESTENDIGER ÉN HELPT HET DUURZAME ONDERNEMERS AAN FINANCIERING EN REALISEERT DAARMEE IMPACT

Pensioenfondsen staan nu bloot aan aanzienlijke risico’s die samenhangen met de circulaire transitie of beleggingen in de huidige (veelal lineaire) economie. Voorbeelden van deze zogenaamde lineaire risico’s zijn grondstoffen-schaarste, de gevolgen van afvalvervuiling, het snel veranderende beleid rondom de circulaire economie of een veranderde marktvraag (DNB, 2021; Ellen Macarthur Foundation, 2015; Ramkumar, et al., 2018). Deze lineaire risico’s worden nog slechts beperkt onderkend en dus beheerst. Totdat dat in voldoende mate gebeurt worden de risico’s van beleggingen in lineaire ondernemingen of projecten onderschat. Daardoor lijken de risico’s van beleggingen in circulaire ondernemingen ook relatief hoger dan ze zijn. Ook de toezichthouder De Nederlandsche Bank neemt in haar toezicht lineaire risico’s nog niet actief mee. Lineaire risico’s kunnen zich daardoor blijven opbouwen en circulaire beleggingen komen er ongunstiger uit vanuit een risico/rendement perspectief.

Ook geven pensioendeelnemers steeds meer aan dat zij via het beleggingsbeleid ook een positieve impact willen maken (Bauer et al., 2021). Juist de private fondsen die zich richten op de voor de transitie zo belangrijke startende en snel groeiende bedrijven lijken goede kansen te bieden aan pensioenfondsen om echt het verschil te maken en zo impact te genereren.

DE IMPACTAGENDA IS NOG ONVOLDOENDE CONCREET

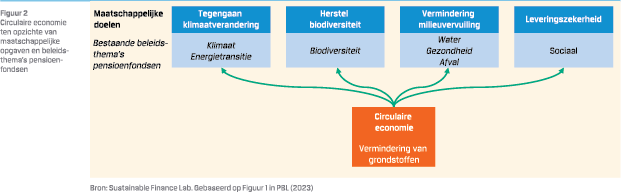

Binnen pensioenfondsen lijkt er wel steeds meer bewustwording te ontstaan over maatschappelijke impact en ook over de mogelijkheden die illiquide beleggingen daartoe bieden. Veel pensioenfondsen kijken al naar environmental, social en governance (ESG) risico’s en doen aan engagement, maar het versnellen van transities door impactbeleggingen is vaak nog onvoldoende concreet. Daarnaast heeft de circulaire transitie vaak geen expliciete plek in de strategie, terwijl de circulaire transitie de mogelijkheid biedt om impact te maken op meerdere onderwerpen zoals klimaat, biodiversiteit, gezondheid en afval. Figuur 2 geeft schematisch weer hoe de circulaire economie bijdraagt aan verschillende maatschappelijke thema’s en aan beleidsthema’s bij pensioenfondsen.

Het vormgeven van illiquide beleggingen om deze impactagenda verder vorm te geven blijkt in de praktijk lastig. Er is vaak beperkt specialistische kennis binnen pensioenfondsen om circulariteit goed te begrijpen en te meten. Sommige pensioenfondsen willen het simpel houden, en er is vaak onvoldoende tijd om zich te verdiepen in de mogelijkheden om illiquide beleggingen te doen. De strategische asset allocatie en de Asset Liability Management (ALM) studie hebben vaste kaders en eisen waar de circulaire transitie geen rol in speelt. Deze kaders laten zich lastig herzien. Zo wordt er veel gebruik gemaakt van historische data en worden er benchmarks gezocht voor rendementseisen, terwijl dit niet altijd mogelijk is bij circulaire illiquide beleggingen.

HET KAN EN HET IS HARD NODIG

De pensioenfondsen, ook kleinere, die met succes beleggen in private fondsen laten zien dat het mogelijk is. Een pensioenfonds kan niet ongelimiteerd beleggen in illiquide categorieën omdat een pensioenfonds liquiditeit nodig heeft om aan verplichtingen te voldoen. Maar pensioenfondsbesturen hebben de ruimte om keuzes te maken. Om meer te alloceren naar illiquide categorieën of om in de strategische asset allocatie ruimte te maken voor circulaire private fondsen. De regelgeving stelt dat illiquide beleggingen van pensioenfondsen tot een prudent niveau moeten worden beperkt, en DNB houdt toezicht op het beleggingsbeleid en de risico’s. Echter stelt de regelgeving geen harde grens aan de omvang. Het nieuwe pensioenstelsel lijkt de ruimte hiervoor ook niet wezenlijk te veranderen.

De pensioenfondsen, ook kleinere, die met succes beleggen in private fondsen laten zien dat het mogelijk is. Een pensioenfonds kan niet ongelimiteerd beleggen in illiquide categorieën omdat een pensioenfonds liquiditeit nodig heeft om aan verplichtingen te voldoen. Maar pensioenfondsbesturen hebben de ruimte om keuzes te maken. Om meer te alloceren naar illiquide categorieën of om in de strategische asset allocatie ruimte te maken voor circulaire private fondsen. De regelgeving stelt dat illiquide beleggingen van pensioenfondsen tot een prudent niveau moeten worden beperkt, en DNB houdt toezicht op het beleggingsbeleid en de risico’s. Echter stelt de regelgeving geen harde grens aan de omvang. Het nieuwe pensioenstelsel lijkt de ruimte hiervoor ook niet wezenlijk te veranderen.

Het blijkt dat met de wil om daadwerkelijke verandering te realiseren en een heldere visie en strategie het mogelijk is om als pensioenfonds de transitie naar een circulaire economie te versnellen en tegelijk een goed financieel rendement te realiseren. Door te beleggen in de circulaire economie wordt een pensioenfonds toekomstbestendiger én helpt het duurzame ondernemers aan financiering en realiseert daarmee impact.

Pensioenfonds Detailhandel is een voorbeeld van een middelgroot pensioenfonds dat belegt in een circulair privaat fonds. Het heeft als doel ongeveer 1% van de portefeuille (300 miljoen euro) in private markten te alloceren aan directe impact investeringen. Dit zijn leningen aan ondernemingen met een meetbare positieve impact. €100 miljoen is gecommitteerd aan het Polestar Capital Circular Debt Fund (PCDF). Polestar Capital is een Nederlandse impact investeerder die zich richt op het financieren van de transitie naar een duurzame economie. Het PCDF biedt leningen aan circulaire innovatieve ondernemingen zodat deze hun technologie en bedrijfsmodel op commerciële schaal kunnen bewijzen en reguliere investeerders vervolgens de verdere opschaling kunnen financieren.

HOE PENSIOENFONDSEN HET VERSCHIL KUNNEN MAKEN

Pensioenfondsen zouden kunnen beginnen met het meten, het analyseren en beheersen van lineaire risico’s. Dit betekent dat er expertise opgebouwd moet worden en dat risicomodellen toekomstbestendig moeten worden gemaakt.

Ook is het belangrijk dat pensioenfondsen onderzoek doen naar de voorkeuren van deelnemers en een visie ontwikkelen op de circulaire economie en de rol van illiquide beleggingen. En vervolgens om deze beleggingen mogelijk te maken in de strategische asset allocatie en de ALM studie. Neem een eventuele gewenste verhoging van illiquide beleggingen mee als uitgangspunt bij de ALM studie. Werk ook met de driehoek van risico (inclusief lineaire risico’s), rendement en impact. En durf afstand te nemen van de huidige methodologieën rondom benchmarks, rendementseisen, en het gebruik van enkel historische data.

Daarnaast is het nodig dat pensioenfondsen kennis en expertise opbouwen over private markten, over private circulaire fondsen en over de circulaire economie. Grotere pensioenfondsen hebben meer ruimte om deze kennis en expertise intern op te bouwen. Voor kleine en middelgrote pensioenfondsen kunnen adviseurs het proces en het monitoren van de portefeuille begeleiden. Het is belangrijk de kostenstructuur integraal te beoordelen, bijvoorbeeld door te kijken of tegenover hogere risico’s en kosten ook een hoger rendement en/of impact staat.

De perceptie van pensioenfondsen dat er onvoldoende belegbare circulaire private fondsen beschikbaar zijn is deels gegrond. Het gaat bij deze fondsen nog vaak om kleinere tickets, maar om verdere groei te realiseren zijn juist investeringen nodig. Pensioenfondsen hebben mogelijkheden om uitzonderingen te maken voor bestaande eisen als de minimale omvang van een belegging of de aanwezigheid van een lange trackrecord bij een private equity belegging. Ook hebben pensioenfondsen mogelijkheden om in bredere impactfondsen te beleggen waar de circulaire economie ook een onderdeel van is.

KLEINERE EN MIDDELGROTE PENSIOENFONDSEN WETEN NU AL HET VERSCHIL TE MAKEN VOOR CIRCULAIRE ONDERNEMERS DOOR TE BELEGGEN IN CIRCULAIRE PRIVATE FONDSEN

Ook de toezichthouder heeft een rol te spelen. DNB zou bijvoorbeeld ook actief toe moeten zien op de lineaire risico’s en hierover expliciet verwachtingen uitspreken richting pensioenfondsen. De toezichthouder zou daarnaast meer uit kunnen gaan van het concept ‘dubbele materialiteit’, waarbij niet alleen gekeken wordt naar duurzaamheidsrisico’s die van buitenaf op het pensioenfonds afkomen, maar ook naar het maken van impact en daarmee het reduceren van risico’s op systeemniveau.

MEER SAMENWERKING NODIG

Pensioenfondsen werken nog beperkt samen om van elkaar te leren en zo beleggingen mogelijk te maken. Het een plek geven in het beleggingsbeleid van circulaire private fondsen, van lineaire risico’s tot ALM tot de eigenlijke belegging, is een leerproces. Daarin zouden pensioenfondsen meer kunnen samenwerken om ervaringen te delen en kennis te ontwikkelen. Dit kan via werkgroepen of andere samenwerkingsverbanden. De Pensioenfederatie zou hierin een faciliterende rol kunnen vervullen. Een voorbeeld van zo een kennisdeling platform is de Kopgroep Circulair Financieren onder het Platform voor Duurzame Financiering (Platform voor Duurzame Financiering, 2022). Pensioenfondsen kunnen deelnemen aan deze werkgroep. Ook kunnen pensioenfondsen van internationale pensioenfondsen leren als het gaat om het aanpassen van de minimum ticket size of uitzonderingen maken voor de eisen over de trackrecord van fondsen en hun management.

Ook kan de samenwerking opgezocht worden om gezamenlijke beleggingen mogelijk te kunnen. Dit kan gezamenlijk met andere pensioenfondsen maar ook publieke investeerders zoals Invest-NL. Als je als pensioenfonds een kleiner ticket investeert en je weet dat grotere partijen instappen, dan kun je als klein fonds meedoen met monitoring en rapportages. Ook kan het vanuit reputatie oogpunt aantrekkelijker zijn om als pensioenfonds samen met andere pensioenfondsen het risico te nemen om in een nieuwe markt te stappen.

CONCLUSIE

De belemmeringen die pensioenfondsen ervaren voor het beleggen in circulaire ondernemers blijken niet onoverkomelijk. Ook kleinere en middelgrote pensioenfondsen weten nu al het verschil te maken voor circulaire ondernemers door te beleggen in circulaire private fondsen. Het blijkt dat met een heldere visie en strategie, met de wil om daadwerkelijke verandering te realiseren, het mogelijk is als pensioenfonds de transitie naar een circulaire economie te versnellen. Zeker als ook andere spelers zoals de Pensioenfederatie, de vermogensbeheerder, de circulaire private fondsen en de toezichthouder hun rol hierin oppakken.

Referenties

- Achterberg, E., Hinfelaar, J., & Bocken, N. (2016). Master Circular Business with the Value Hill. https://www.circonl.nl/resources/ uploads/2019/11/value-hill-white-paper.pdf

- Bauer, R., Ruof, T., & Smeets, P. (2021). Get Real! Individuals Prefer More Sustainable Investments. The Review of Financial Studies, 34(8), 3976-4043. https://doi.org/10.1093/rfs/hhab037

- DNB. (2021). Op weg naar duurzame balans. https://www.dnb.nl/media/4pvluhoc/rapport-op-waardegeschat-duurzaamheidsrisico-s-en-doelen.pdf

- Ellen Macarthur Foundation. (2015). Achieving ‘growth within’. https://ellenmacarthurfoundation.org/achieving-growth-within

- European Commission. (2018). Renewed sustainable finance strategy and implementation of the action plan on financing sustainable growth. https://finance.ec.europa.eu/publications/ renewed-sustainable-finance-strategy-and-implementationaction-plan-financing-sustainable-growth_en

- European Commission. (2020). Circular economy action plan. https://environment.ec.europa.eu/strategy/ circular-economy-action-plan_en

- Ministerie van Infrastructuur en Waterstaat. (2023). Nationaal Programma Circulaire Economie 2023-2030. https://www.rijksoverheid.nl/binaries/rijksoverheid/ documenten/beleidsnotas/2023/02/03/nationaal-programmacirculaire-economie-2023-2030/Nationaal+Programma+ Circulaire+Economie+2023-2030.pdf

- PBL. (2023). Integrale Circulaire Economie Rapportage 2023. https://www.pbl.nl/sites/default/files/downloads/ pbl-2023-icer-2023-4882.pdf

- Platform voor Duurzame Financiering. (2022). De financiële sector als aanjager van de circulaire transitie. Roadmap Circulair Financieren 2030. https://www.dnb.nl/ media/3dwdcic1/20220204-pdf-finance-roadmap-nl.pdf

- Raad voor de Leefomgeving en Infrastructuur. (2022). Financiering in transitie: Naar een actieve rol van de financiële sector in een duurzame economie. https://www.rli.nl/sites/ default/files/advies_financiering_in_transitie_-_def.pdf

- Ramkumar, S., Kraanen, F., Plomp, R., Edgerton, B., Walrecht, A., Baer, I., & Hirsch, P. (2018). Linear risks. https://assets. website-files.com/5d26d80e8836af2d12ed1269/ 5de8eff3bbf4da023e254ea4_FINAL-linear-risk-20180613.pdf

- Rijksoverheid. (2021). Nederland circulair in 2050. https://www.rijksoverheid.nl/onderwerpen/circulaireeconomie/nederland-circulair-in-2050

- Royal HaskoningDHV and KPlusV. (2023). Circulair financieren Hoofdrapportage. https://open.overheid.nl/documenten/ ronl-9714e5da5dd2a68dee204aa46d2c1b82adba2388/pdf

- Stockholm Resilience Center. (2023). Stockholm Resilience Center: Planetary boundaries. https://www.stockholmresilience.org/research/planetaryboundaries.html

- Techleap & NVP. (2021). The untapped potential of Dutch venture capital, why pension funds should size the moment.

- Wang-Erlandsson, L., Tobian, A., van der Ent, R. J., Fetzer, I., te Wierik, S., Porkka, M., Staal, A., Jaramillo, F., Dahlmann, H., Singh, C., Greve, P., Gerten, D., Keys, P. W., Gleeson, T., Cornell, S. E., Steffen, W., Bai, X., & Rockström, J. (2022). A planetary boundary for green water. Nature Reviews Earth & Environment, 3(6), 380-392. https://doi.org/10.1038/s43017-022-00287-8

in VBA Journaal door Gerdie Knijp en Rens van Tilburg