David Swensen, the architect van het Yale Model, is een van de meest vooraanstaande personen wanneer het gaat om het wijzen op het belang van illiquide beleggingen in een portefeuille gericht op de lange termijn. Een bekende stelling van Swensen is dat liquiditeit een slechte eigenschap is. Liquiditeit moet niet opgezocht worden, om de eenvoudige reden dat het ten koste gaat van rendement.

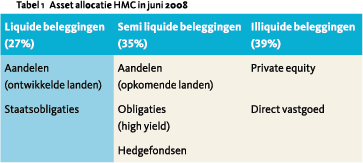

De Harvard business case laat echter zien dat er nadelen zitten aan het te ver doorvoeren van het Yale Model.2 Het vermogen van Harvard Management Company (HMC, het fonds) zat in juni 2008 voor een groot deel in illiquide De Harvard business case laat echter zien dat er nadelen zitten aan het te ver doorvoeren van het Yale Model.2 Het vermogen van Harvard Management Company (HMC, het fonds) zat in juni 2008 voor een groot deel in illiquide

De Harvard business case laat echter zien dat er nadelen zitten aan het te ver doorvoeren van het Yale Model.2 Het vermogen van Harvard Management Company (HMC, het fonds) zat in juni 2008 voor een groot deel in illiquide De Harvard business case laat echter zien dat er nadelen zitten aan het te ver doorvoeren van het Yale Model.2 Het vermogen van Harvard Management Company (HMC, het fonds) zat in juni 2008 voor een groot deel in illiquide

Volgens het Oxford woordenboek is de definitie van liquiditeit de mate waarin een belegging omgezet kan worden in cash. Bij een illiquide belegging is deze omzetting lastiger of brengt dit hogere kosten met zich mee.

In dit artikel geven we een overzicht van overwegingen die horen bij illiquide beleggingen. Onze stelling is dat er goede argumenten moeten zijn om illiquiditeit te mijden. Wij vinden het onverstandig om bij voorbaat de keuze te beperken tot slechts een beperkt deel van het totale universum.3 Bij de afweging hoe om te gaan met illiquiditeit in de portefeuille moet het startpunt zijn dat de illiquiditeit de beoogde strategie van de belegger moet ondersteunen, of in ieder geval niet in de weg mag staan. De implicatie hiervan moet per belegger bekeken worden. Een fondsmanager die een strategie goed wil uitvoeren moet altijd in staat zijn in- en uitstroom te kunnen verwerken zonder daarvoor alleen de meest liquide aandelen te moeten verkopen. Een pensioenfonds dat ervoor kiest om het renterisico af te dekken met swaps moet in staat zijn te voldoen aan de eisen van het onderpand in het geval van een rentestijging.

Zoals uit het voorbeeld van HMC blijkt is illiquiditeit niet zonder risico. In de eerste sectie besteden wij aandacht aan de nadelen hiervan. Wat zijn risico’s die een belegger loopt door te investeren in illiquide beleggingen en wanneer manifesteren deze risico’s zich? In de tweede sectie bespreken we de voordelen. Deze bestaan uit een additioneel rendement, de liquiditeitsrisicopremie, toegang tot diversificatie en minder blootstelling aan het marktsentiment, weg van de waan van de dag. De derde sectie gaat over dynamisch management van liquiditeit. De wereld verandert continue en zo ook de optimale portefeuille van beleggers. Dit leidt tot de vraag of de blootstelling in de portefeuille naar illiquide beleggingen door de tijd heen aangepast kan worden en zo ja, hoe dat het beste gedaan kan worden. Tot slot zijn er veel beleggers die bij de vermogensverdeling te maken hebben met een verplichtingenkant. Deze verplichtingen hebben een grote invloed op de inrichting van de portefeuille. Daarnaast bekijken we ook hoe de toezichthouder deze fondsen hierbij probeert te helpen. De toezichthouders hebben als taak grote ongelukken te voorkomen. Zoals uit het voorbeeld blijkt, kan onvoorzichtigheid daartoe leiden.

Zoals uit het voorbeeld van HMC blijkt is illiquiditeit niet zonder risico. In de eerste sectie besteden wij aandacht aan de nadelen hiervan. Wat zijn risico’s die een belegger loopt door te investeren in illiquide beleggingen en wanneer manifesteren deze risico’s zich? In de tweede sectie bespreken we de voordelen. Deze bestaan uit een additioneel rendement, de liquiditeitsrisicopremie, toegang tot diversificatie en minder blootstelling aan het marktsentiment, weg van de waan van de dag. De derde sectie gaat over dynamisch management van liquiditeit. De wereld verandert continue en zo ook de optimale portefeuille van beleggers. Dit leidt tot de vraag of de blootstelling in de portefeuille naar illiquide beleggingen door de tijd heen aangepast kan worden en zo ja, hoe dat het beste gedaan kan worden. Tot slot zijn er veel beleggers die bij de vermogensverdeling te maken hebben met een verplichtingenkant. Deze verplichtingen hebben een grote invloed op de inrichting van de portefeuille. Daarnaast bekijken we ook hoe de toezichthouder deze fondsen hierbij probeert te helpen. De toezichthouders hebben als taak grote ongelukken te voorkomen. Zoals uit het voorbeeld blijkt, kan onvoorzichtigheid daartoe leiden.

Wat is het nadeel van illiquiditeit in de portefeuille?

Liquiditeitsrisico

Ang (2010) stelt dat wanneer Harvard Management Company meer flexibiliteit had gehad om de portefeuille aan te passen, de impact van het negatieve fondsresultaat minder pijnlijk was geweest. Liquiditeitsrisico is het risico dat beleggingen niet tijdig of niet tegen een aanvaardbare prijs kunnen worden omgezet in liquide middelen, waardoor het fonds op korte termijn niet aan zijn verplichtingen kan voldoen. Kinlaw, Kritzman en Turkington (2013) geeft aan dat illiquiditeit leidt tot minder mogelijkheid om market timing uit te voeren, een portefeuille te rebalancen, aan capital calls te voldoen, gebruik te maken van nieuwe beleggingenkansen, afscheid te nemen van onproductieve investeringen en te beantwoorden aan veranderingen in risicotolerantie. Kortom, illiquiditeit beperkt de flexibiliteit. Liquiditeit is zeker geen constante, maar een functie van flink aantal marktomstandigheden, waaronder tijd. Vaak is de liquiditeit het minst wanneer deze het meest gewenst is.

Liquiditeit is zeker geen constante, maar een functie van een flink aantal marktomstandigheden en tijd

Ambachtsheer (2012) stelt aan de hand van de ‘regel van Tinbergen’ dat er twee verschillende instrumenten nodig zijn om twee verschillende doelstellingen van een portefeuille te realiseren. Deze twee doelstellingen zijn vermogensgroei en inkomen. Het onderscheid moet worden gemaakt tussen beleggingen die gericht zijn op het behalen van een zo hoog mogelijk rendement (vermogensgroei) en beleggingen die gericht zijn op het mogelijk maken van een betaling (inkomen). Je koopt een kip omdat je hoopt dat die meer waard wordt (vermogensgroei) of je koopt een kip voor de eieren (inkomen). In het laatste geval maakt de waarde van de kip minder uit dan de betrouwbaarheid van de eierproductie. HMC is overduidelijk in de industrie van het produceren van ‘eieren’, maar de portefeuille was ingericht als ‘slachtkippenboerderij’.

Wanneer een portefeuille zowel liquide als illiquide beleggingen bevat is er een kans dat de waarde van het liquide deel van de portefeuille daalt. Er vanuit gaande dat er ook uitgaven gepland staan leidt dat tot liquiditeitsrisico. Er zijn dan te veel ‘kippen’ en te weinig ‘eieren’. Een allocatie naar illiquide beleggingen betekent volgens Ang (2012) dat de investeerder gedwongen wordt om een grotere risico aversie te hebben voor het restant van de portefeuille. Dit komt doordat een illiquide belegging gedurende periodes niet verhandeld kan worden en de duur van deze periodes onzeker is net als de noodzaak om in de tussentijd uitgaven te doen vanuit het liquide deel van de portefeuille. Doordat de risico aversie van de rest van de portefeuille toeneemt en daarmee het rendement afneemt moet als compensatie de liquiditeitsrisicopremie over de illiquide beleggingen hoog genoeg zijn om de belegger onverschillig te laten zijn. Afhankelijk van de mate van illiquiditeit van verschillende beleggingen kan de op deze manier berekende vereiste liquiditeitsrisicopremie volgens Ang (2012) oplopen tot 6% per jaar ten opzichte van het liquide alternatief. Het is niet vanzelfsprekend dat deze hurdle gehaald wordt. In ieder geval niet voor iedere (illiquide) vermogenscategorie.

Informatie asymmetrie

Als belegger wil je goed begrijpen waarin je investeert. Voor veel liquide markten lijkt dat relatief eenvoudig; veel data is beschikbaar en ook de prijs geeft informatie. Dat is anders bij illiquide beleggingen. Doordat deze minder verhandeld worden wordt nieuws minder goed bijgehouden. Door het gebrek aan transacties is ook de prijs minder informatief. Bij het beleggen in een dergelijke illiquide belegging is het dan ook essentieel om zelf goed onderzoek te doen. Dat is een tijdrovend en lastig karwei. Uiteindelijk is het risico van de informatie asymmetrie dat er een te hoge prijs betaald wordt waardoor het rendement tegenvalt. Wanneer verkopers meer weten van hetgeen ze verkopen dan kopers weten van wat ze kopen, betalen kopers teveel en profiteren de verkopers. Een poging om dit effect te mitigeren kan leiden tot een home bias. Dat komt doordat beleggers verwachten meer informatie tot hun beschikking te hebben over investeringen die zich dichtbij bevinden.

Wat zijn de voordelen van illiquiditeit in een portefeuille?

Liquiditeitsrisicopremie

Een veel gehoord argument voor het opnemen van illiquiditeit in de portefeuille is de compensatie die een belegger ontvangt. Vaststellen hoeveel die compensatie is, is echter niet eenvoudig. Het verschil in liquiditeit is slechts een van de vele verschillen die het prijsverschil tussen een instrument en het risicovrije alternatief verklaren. Dit verschil wordt ook veroorzaakt door een compensatie voor verwacht krediet risico, onzekerheid over krediet risico, management kosten en een hoop andere factoren als belastingen, conversie kosten en markt inefficiënties. Om tot een inschatting te komen van de liquiditeitsrisicopremie is een nauwkeurige toewijzing van de prijsverschillen naar deze factoren nodig. Het duiden van de liquiditeitsrisicopremie is hierdoor lastiger dan bijvoorbeeld de risico premie op aandelen. Ex-post kan wel een excess return bepaald worden, maar is het erg lastig deze deels toe te schrijven aan illiquiditeit in isolatie.

Het uitgangspunt van iedere belegger moet zijn dat illiquide beleggingen een plek verdienen in de portefeuille

In de literatuur is veel aandacht besteed aan het bepalen van de liquiditeitsrisicopremie binnen verschillende beleggingscategorieën. Voor aandelen zijn voorbeelden hiervan Acharya en Pedersen (2005), Bekaert, Harvey en Lundblad (2007), terwijl Amihud en Mendelson (1991) en Longstaff (2002) naar staatsobligaties hebben gekeken. Tot slot hebben onder andere De Jong en Driessen (2005), Longstaff, Mithal en Neis (2005), Chen, Lesmond en Wei (2007), Bao, Pan en Wang (2011) dit onderwerp voor bedrijfsobligaties bekeken. Schattingen van deze liquiditeitsrisicopremie lopen uiteen van enkele basispunten tot meerdere procenten additionele spread. Franzoni, Nowak, en Phalippou (2011) zien dat de gemiddelde liquiditeitsrisicopremie voor Private Equity 3% is. Dit betekent echter nog niet automatisch dat een houder van illiquide beleggingen een hoger rendement kan verwachten, aangezien illiquiditeit ook leidt tot hogere handelskosten. Hierdoor is het maar de vraag hoeveel van het gevonden prijsverschil bij de belegger terecht komt. Ook is de liquiditeitsrisicopremie tijdsafhankelijk. Hierdoor is het instap moment belangrijk voor het rendement.

In de literatuur is veel aandacht besteed aan het bepalen van de liquiditeitsrisicopremie binnen verschillende beleggingscategorieën. Voor aandelen zijn voorbeelden hiervan Acharya en Pedersen (2005), Bekaert, Harvey en Lundblad (2007), terwijl Amihud en Mendelson (1991) en Longstaff (2002) naar staatsobligaties hebben gekeken. Tot slot hebben onder andere De Jong en Driessen (2005), Longstaff, Mithal en Neis (2005), Chen, Lesmond en Wei (2007), Bao, Pan en Wang (2011) dit onderwerp voor bedrijfsobligaties bekeken. Schattingen van deze liquiditeitsrisicopremie lopen uiteen van enkele basispunten tot meerdere procenten additionele spread. Franzoni, Nowak, en Phalippou (2011) zien dat de gemiddelde liquiditeitsrisicopremie voor Private Equity 3% is. Dit betekent echter nog niet automatisch dat een houder van illiquide beleggingen een hoger rendement kan verwachten, aangezien illiquiditeit ook leidt tot hogere handelskosten. Hierdoor is het maar de vraag hoeveel van het gevonden prijsverschil bij de belegger terecht komt. Ook is de liquiditeitsrisicopremie tijdsafhankelijk. Hierdoor is het instap moment belangrijk voor het rendement.

Toegang tot diversificatie

Naast het rendement moet ook de diversificatie van een belegging worden meegenomen. De essentie van ware diversificatie is dat het de portefeuille robuuster maakt. Voor een inschatting van diversificatie kan als startpunt naar het verleden gekeken worden. Echter, om historische diversificatie kwantitatief aan te tonen is goede data nodig en dat is nu juist het probleem bij illiquide beleggingen. De berekening van de correlatie wordt beïnvloed door ongewenste effecten zoals autocorrelatie. Wanneer voor de impact van deze effecten niet gecorrigeerd wordt kan een vals gevoel van diversificatie ontstaan. Data problemen zorgen er dan voor dat de cijfermatige analyse leidt tot een overschatting van de werkelijke diversificatie. Kinlaw et al. (2013) en Marcato en Key (2007) presenteren een aantal methoden om dit te repareren. Echter zijn wij van mening dat naast een kwantitatieve inschatting ook altijd een kwalitatitieve inschatting gemaakt moet worden. Samen vormen deze een completer beeld van de diversificatie die verwacht mag worden. Deze kwalitatieve inschatting kan gemaakt worden door te kijken naar de afkomst van de kasstromen. Wanneer illiquide beleggingen toegang geven tot kasstromen die anders niet beschikbaar zijn, kan aangenomen worden dat deze een diversifiërende werking hebben. De hierboven beschreven liquiditeitsrisicopremie is ten opzichte van een liquide alternatief. In dat geval is de mate van liquiditeit een bewuste keuze. Van sommige beleggingscategorieën bestaat echter geen liquide alternatief. Voorbeelden hiervan zijn schuldpapier van noodlijdende bedrijven (distressed debt), aan verzekeringen gekoppelde effecten (Insurance linked securities), gestructureerde kredietproducten (structured credit) en aandelen uit de frontier markets. 4 De toegang tot deze ‘niet tradionele beta’s’ zijn een voordeel van illiquide beleggingen.

Beleggers in hedgefondsen richten zich in toenemende mate op de meest liquide hedge fondsen. Eind 2008 zat slechts 31% van het beleggerskapitaal in hedgefondsen die uitstapmogelijkheden bieden op maandelijkse of frequentere basis. Een aantal jaren later is dat percentage al toegenomen tot 58%. Er bestaan ook grote regionale verschillen, in de VS is het percentage net boven de 20% terwijl het in Frankrijk boven de 70% uitkomt.5 Deze trend onderstreept het belang dat sinds 2008 door een groot deel van de beleggers aan liquiditeit gehecht wordt.

Beleggers in hedgefondsen richten zich in toenemende mate op de meest liquide hedge fondsen. Eind 2008 zat slechts 31% van het beleggerskapitaal in hedgefondsen die uitstapmogelijkheden bieden op maandelijkse of frequentere basis. Een aantal jaren later is dat percentage al toegenomen tot 58%. Er bestaan ook grote regionale verschillen, in de VS is het percentage net boven de 20% terwijl het in Frankrijk boven de 70% uitkomt.5 Deze trend onderstreept het belang dat sinds 2008 door een groot deel van de beleggers aan liquiditeit gehecht wordt.

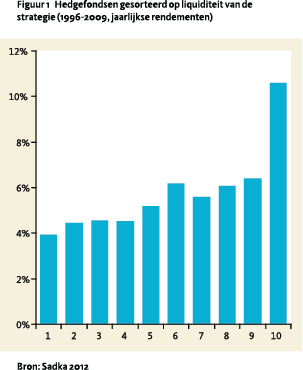

De keuze voor hoge liquiditeit vermindert de kans dat een belegging in hedgefondsen de toegevoegde waarde levert die deze nu juist kan bieden: een reductie van het neerwaarts risico met behoud van rendementspotentieel. Hedgefondsstrategieën waarbij sprake is van liquiditeitsrisico presteren aanzienlijk beter dan hedgefondsen die geen liquiditeitsrisico lopen. Sadka (2012) toont aan, zie figuur 1, dat hedgefondsen met het meer liquiditeitsrisico 2-3% beter presteren dan de groep hedgefondsen met het kleinste liquiditeitsrisico.

Dit kan nog verdubbelen tot 6% voor de hedgefondsen met het meeste liquiditeitsrisico. Tijdens periodes van extreme marktspanningen presteren hedgefondsen met meer liquiditeitsrisico slechter. Dan is het essentieel om het uithoudingsvermogen te hebben en dergelijke periodes uit te zitten om de liquiditeitsreserve op te kunnen strijken.

Weg van de waan van de dag

Een hoger rendement en diversificatie zijn twee voordelen van illiquide beleggingen. Tot slot is er nog een derde aspect van illiquide beleggingen, dat minder vaak genoemd wordt. Rendementen van beleggingen worden gedreven door een combinatie van waardering, economische cyclus en tot slot sentiment. Terwijl waardering de lange termijn rendementen bepaalt, is vooral op de korte termijn het sentiment belangrijk. Beleggers hebben de neiging door te schieten in hun gedrag en risico bereidheid. Zij raken regelmatig in paniek of, net zo onverstandig, in euforie. Een voordelige eigenschap van illiquide beleggingen is dat deze hier minder gevoelig voor zijn. Het op korte termijn bijsturen van risico bereidheid wordt gedaan met de liquide beleggingen. Wanneer de markt in paniek is, zullen hierdoor altijd eerst de meest liquide beleggingen verkocht worden. Illiquide beleggingen zullen minder volatiliteit laten zien. Ook voor communicatie met de stakeholders is dat prettig. In 2008 was Nederlands niet genoteerd vastgoed een stabiele factor in de portefeuille van veel pensioenfondsen.

Dynamisch management van liquiditeit

Wanneer een belegging zeer illiquide is, dan is buy and hold de enige optie. Afhankelijk van de mate van liquiditeit kan er sprake zijn van dynamisch management. Voor de overige categorieën met significante maar gedeeltelijke liquiditeit moet wel de ontwikkeling hiervan in de gaten gehouden worden. Voorbeelden van deze beleggingscategorieën zijn vastgoed aandelen, small caps en bedrijfsobligaties.

Voor de bepaling van liquiditeit kunnen maatstaven als bijvoorbeeld ‘bied-laat spread’ en ‘dagen benodigd voor liquidatie’ in de gaten worden gehouden. Bij het vaststellen van dergelijke maatstaven is data een grote uitdaging. Daarnaast wordt de bruikbaarheid van deze maatstaven beperkt doordat er tegengesteld aan de trend die we de laatste decennia gezien hebben in een aantal markten steeds minder transparantie is over de verhandelbaarheid van beleggingen. Een voorbeeld hiervan is de opkomst van dark pools waardoor essentiële maatstaven als de gemiddeld dagelijkse verhandelde stukken niet eenvoudig te schatten zijn. De ervaring leert dat historische liquiditeitsdata vaak geen goede voorspeller zijn van de liquiditeit in crisistijd. Het bepalen van een historisch gemiddelde is hiervoor zeker niet voldoende. Een ruime margin of safety moet daarom gehanteerd worden.

Harvard Management Company is overduidelijk in de industrie van het produceren van ‘eieren’, maar de portefeuille was ingericht als ‘slachtkippenboerderij’

Omgaan met liquiditeitsrisico in crisistijd

Zoals het voorbeeld van HMC aan het begin van het artikel demonstreerde is vaak een crisis nodig om een probleem bloot te leggen. Helaas is het dan al vaak te laat. Dit geldt zeker ook voor de allocatie naar illiquide beleggingen. Een belegger moet vooral tijd besteden aan de illiquide beleggingen wanneer er geen crisis is. Dat is het moment dat de allocatie met de minste problemen aangepast kan worden. In tijden van crisis worden de liquide beleggingen harder geraakt waardoor het percentage illiquide beleggingen toeneemt in de portefeuille. Voorkomen is zeker in dit geval beter dan genezen.

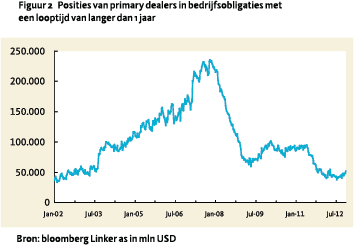

Een crisis kan ook langdurige impact hebben op liquiditeit van een beleggingscategorie, zoals dat het geval is bij bedrijfsobligaties. Een illustratie hiervan is dat na de val van Lehman het volume van de bedrijfsobligaties op de handelsboeken van de grote effectenhuizen in de Amerikaanse markt meer dan gehalveerd is, zie figuur 2, ook als percentage van de totale markt. Dit komt doordat banken niet meer het kapitaal beschikbaar hebben om grote transactieboeken te financieren. Dit ondanks de lage financieringskosten op dit moment.

Illiquiditeit in combinatie met verplichtingen

Er zitten zowel voor- als nadelen aan het houden van illiquide beleggingen. Deze voor- en nadelen moeten afgewogen worden voor de specifieke situatie van de belegger. Zoals het voorbeeld van HMC al laat zien hebben verplichtingen grote impact op een specifieke situatie. In de praktijk blijkt het meenemen van deze verplichtingen bij de bepaling van de gewenste liquiditeit lastig. Eenzelfde actueel voorbeeld van hoe dit mis kan gaan hebben we het afgelopen jaar gezien bij een aantal woningbouwcorporaties. Deze hadden posities opgebouwd in rentederivaten waardoor zij, na een voor hen ongunstige ontwikkeling van de rente, hulp nodig hadden.

Ook pensioenfondsen maken veelvuldig gebruik van dezelfde rentederivaten. Het gebruik van swaps om de verplichtingen af te dekken vinden veel pensioenfondsen aantrekkelijk. De gewenste exposure wordt er mee verkregen en ze zijn meestal goed verhandelbaar. Daarnaast maken beperkte middelen die ervoor nodig zijn het mogelijk dat een pensioenfonds naast het afdekken ook kan investeren. Hierdoor kan er een hoger rendement gehaald worden. Dat de beschikbaarheid van het alternatief, staatsobligaties met een AAA creditrating van de grote drie kredietbeoordelaars, sinds de krediet crisis met 60% in marktvolume is gedaald draagt hier ook aan bij. Een flink aantal landen zijn inmiddels gedowngraded.

Ook pensioenfondsen maken veelvuldig gebruik van dezelfde rentederivaten. Het gebruik van swaps om de verplichtingen af te dekken vinden veel pensioenfondsen aantrekkelijk. De gewenste exposure wordt er mee verkregen en ze zijn meestal goed verhandelbaar. Daarnaast maken beperkte middelen die ervoor nodig zijn het mogelijk dat een pensioenfonds naast het afdekken ook kan investeren. Hierdoor kan er een hoger rendement gehaald worden. Dat de beschikbaarheid van het alternatief, staatsobligaties met een AAA creditrating van de grote drie kredietbeoordelaars, sinds de krediet crisis met 60% in marktvolume is gedaald draagt hier ook aan bij. Een flink aantal landen zijn inmiddels gedowngraded.

Risico’s die een rol spelen bij deze derivaten zijn het financieringsrisico, het tegenpartij risico en het operationele risico. Om als pensioenfondsbestuurder een prudent beleid te kunnen voeren is het essentieel om goed inzicht te hebben in deze risico’s. In de context van het liquiditeitsrisico zijn het vooral de consequenties van het gebruik van leverage en het bijbehorende onderpand die goed moeten worden doordacht. In hoeverre leidt het gebruik van swaps door een gemiddeld pensioenfonds tot latente illiquiditeit?

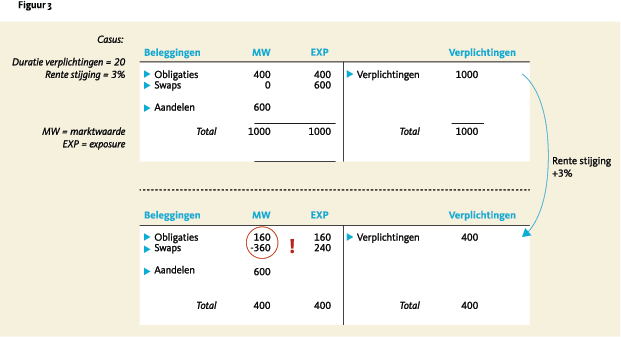

We veronderstellen dat de verplichtingen van het betreffende pensioenfonds een duratie heeft van 20, 1 miljard groot is, een dekkingsgraad heeft van 100 en heeft gekozen voor een rentematching van 100 procent. Vervolgens definiëren we een economisch scenario waarin de relevante rentestructuur 3% parallel stijgt. Deze stijgende rente zorgt ervoor dat de verplichtingen van dit pensioenfonds in waarde dalen met 60 procent. Aan de kant van de bezittingen gebeurt hetzelfde, samen met de verplichtingen daalt ook de matchingportefeuille. De dekkingsgraad is en blijft daarmee 100 procent, wat overeenkomt met de volledige rentematching.

De illiquiditeitsrisicopremie is, ook achteraf, niet te meten en daarmee fundamenteel anders dan de aandelenrisicopremie

Wanneer het pensioenfonds de matching volledig met staatsobligaties heeft ingevuld is er geen sprake meer van een rendementsportefeuille. Alle bezittingen zijn belegd in staatsobligaties en het pensioenfonds heeft het (lage) rendement vastgelegd. Wanneer er gekozen is voor een gedeeltelijke invulling van de matching met swaps, zoals in figuur 3, hebben deze een negatieve waarde van 360 gekregen, waarvoor onderpand gestort moet worden. Dit onderpand kan slechts voor een gedeelte uit de staatsobligaties komen. De rest, 200 mln, zal uit de verkoop van aandelen moeten komen. We hoeven niet uit te leggen wat dit betekent voor de aandelenmarkt. Deze verkoop is echter niet mogelijk wanneer er te veel illiquide beleggingen zijn opgenomen. Dit is een typisch liquiditeitsprobleem, de dekkingsgraad van het pensioenfonds is nog steeds dezelfde 100 (zoals hoort bij een matchingpercentage van 100). De vergelijking met Vestia is in dat geval snel gemaakt.

Toezichtshouders

Voor veel beleggers is de impact van de toezichthouder op het beleggingsbeleid de afgelopen jaren groter geworden. Ook met betrekking tot liquiditeit neemt het aantal richtlijnen en wetgeving toe.

De DNB heeft vanuit haar preventieve rol de liquiditeitsrisico’s zoals uit het voorbeeld van de swaps bij pensioenfondsen explicieter benoemd. Met de introductie van S7 (liquiditeitsrisico) naast de al bestaande S1 (renterisico) worden deze risico’s nu meegenomen in het toezichtkader. Dit is een verbetering gezien de gevolgen die het kan hebben wanneer deze risico’s niet beheerst worden. Het liquiditeitsrisico wordt door het fonds beheerst door in het dynamische beleggingsbeleid voldoende ruimte aan te houden voor de liquiditeitsposities. Voor de korte termijn maakt het fonds een kwalitatieve liquiditeitsinschatting waarbij rekening wordt gehouden met de directe beleggingsopbrengsten – de eieren uit het voorbeeld van Ambachtheer (2012) – en andere inkomsten zoals premies. Uiteraard moet hierbij de prudent-person regel zoals genoemd in de Pensioenwet (artikel 135) in acht worden genomen. De overgang van het nominale naar het reële kader heeft mogelijk impact op de allocatie naar illiquide beleggingen. Doordat het in dit nieuwe kader mogelijk is om pensioenverhogingen en kortingen uit te smeren over een lange periode, krijgen pensioenfondsen wellicht meer ruimte voor het nemen van liquiditeitsrisico. Dat zou volgens ons een goede zaak zijn. In deze context is het belangrijk om een verschil tussen liquiditeitsrisico en bijvoorbeeld kredietrisico te maken. Terwijl kredietrisico binair is, het bedrijf gaat failliet of niet en ‘uitzitten’ heeft daar geen zin, is dat anders in het geval van een premie voor liquiditeitsrisico. Zolang je niet hoeft te verkopen is daar niets aan de hand. Vooral in de search for yield die momenteel gaande is, is dat een verschil dat meegewogen moet worden.

Op het terrein van verzekeraars is Solvency II niet te missen. Solvency II bestaat uit een aantal componenten. Voor de beleggingen is alleen component 5 (Market Risk) relevant. Onder deze categorie zitten modules renterisico, aandelenrisico, vastgoedrisico, valutarisico, spreadrisico en tot slot ook een liquiditeitsrisico. Over deze laatste module is in de markt echter nog veel onduidelijkheid. Voor obligaties, veruit de belangrijkste beleggingscategorie voor verzekeraars, komt illiquiditeit namelijk vaak al tot uiting in een spread opslag, waardoor in de module spread risico ook een hogere afslag gerekend wordt. De vraag is dus of dit dus niet dubbel gebeurt wanneer je het ook onder de illiquiditeitscomponent meeneemt.

Wanneer we tot slot kijken naar macroprudentiele regelgeving dan is die voornamelijk gericht op kapitaalratio’s en solvabiliteit. Goed bedoelde nieuwe regelgeving en richtlijnen op dit gebied zoals de Liquidity Coverage Ratio (Basel III) kunnen veel onbedoelde neveneffecten hebben. Is het bijvoorbeeld zo dat instellingen deze vereisten altijd kunnen halen, namelijk door hun outflow te beperken door terugdraaien van het kredietvolume? Dat kan toch niet de bedoeling zijn van deze regelgeving?

Hedgefondsstrategieën waarbij sprake is van liquiditeitsrisico presteren aanzienlijk beter dan hedgefondsen die geen liquiditeitsrisico lopen

Conclusie

Het is niet verstandig om illiquide beleggingen op voorhand uit te sluiten. Het mogelijk hogere rendement, de diversificatie en de mogelijkheid om afstand te nemen van de waan van de dag zijn eigenschappen van illiquide beleggingen waarvan zoveel mogelijk geprofiteerd moet worden. Uiteraard zijn er risico’s en die moeten door iedere belegger gewogen worden. ‘Kippen’ zijn niet plots om te toveren tot ‘eieren', zoals het voorbeeld van HMC laat zien. Daarnaast moet de liquiditeitsrisicopremie van de belegging voldoende zijn. Dat is lang niet altijd het geval en selectief zijn is dan ook essentieel. Verschillende factoren hebben impact op de optimale allocatie naar illiquide beleggingen. Voorbeelden van deze factoren zijn tijdshorizon, risicobereidheid, de aanwezigheid van een uitgebreide verplichtingenstructuur maar ook het toezicht kader waarin de belegger zich bevindt. Het uitgangspunt van iedere belegger moet echter zijn dat illiquide beleggingen een plek verdienen in de portefeuille.

Referenties

- Acharya, Viral V., and Lasse Heje Pedersen. “Asset pricing with liquidity risk.” Journal of Financial Economics 77.2 (2005): 375-410.

- Ambachtheer, Keith. “On defining and achieving investment goals: Why we need to get back to basics.” The Ambachtsheer Letter (November 2012).

- Amihud, Yakov, and Haim Mendelson. “Liquidity, maturity, and the yields on US Treasury securities.” The Journal of Finance 46.4 (1991): 1411-1425.

- Ang, Andrew, Dimitris Papanikolaou, and Mark M. Westerfield. “Portfolio Choice with Illiquid Assets.” (2012).

- Ang, Andrew. “Liquidating Harvard”. Columbia University Business School (2010).

- Bao, Jack, Jun Pan, and Jiang Wang. “The illiquidity of corporate bonds.” The Journal of Finance 66.3 (2011): 911-946.

- Bekaert, Geert, Campbell R. Harvey, and Christian Lundblad. “Liquidity and expected returns: Lessons from emerging markets.” Review of Financial Studies 20.6 (2007): 1783-1831.

- Chen, Long, David A. Lesmond, and Jason Wei. “Corporate yield spreads and bond liquidity.” The Journal of Finance 62.1 (2007): 119-149.

- De Jong, Frank, and Joost Driessen. “Liquidity risk premia in corporate bond markets.” The Quarterly Journal of Finance 2.02 (2012).

- Franzoni, Francesco, Eric Nowak, and Ludovic Phalippou. “Private equity performance and liquidity risk.” Journal of Finance, Forthcoming (2011): 09-43.

- Kinlaw, Will, Mark Kritzman, and David Turkington. “Liquidity and Portfolio Choice: A Unified Approach.” The Journal of Portfolio Management (2013).

- Longstaff, Francis A. The flight-to-liquidity premium in US Treasury bond prices. No. w9312. National Bureau of Economic Research, 2002.

- Longstaff, Francis A., Sanjay Mithal, and Eric Neis. “Corporate yield spreads: Default risk or liquidity? New evidence from the credit default swap market.” The Journal of Finance 60.5 (2005): 2213-2253

- Marcato, Gianluca, and Tony Key. “Smoothing and Implications for Asset Allocation Choices.” The Journal of Portfolio Management 33.5 (2007): 85-99.

- Roxburgh, Charles, Susan Lund, and John Piotrowski. “Mapping global capital markets 2011.” McKinsey Global Institute (2011).

- Sadka, Ronnie. “Hedge-Fund Performance and Liquidity Risk.” Journal of Investment Management (JOIM), Second Quarter (2012).

- Shiller, Robert J. The new financial order: Risk in the 21st century. Princeton University Press, 2009.

Noten

- De auteurs zijn werkzaam bij Kempen Capital Management. Roelofs Salomons is ook verbonden aan Rijksuniversiteit Groningen.

- Deze case wordt uitgebreid beschreven door Ang (2010).

- McKinsey & Co (Roxburgh, Lund and Piotrowski (2011)) heeft in de publicatie “Mapping Global Capital Markets 2011” berekend dat de totale hoeveelheid aandelen en obligaties, waarvan een gedeelte illiquide, een waarde vertegenwoordigt van USD 212 biljoen. Gebruik makend van de Gross World product van USD 72 biljoen en de veronderstelling dat het rendement op vermogen 10% is schatten we de totale waarde van assets op 700 biljoen. Shiller (2009) volgt in zijn boek een vergelijkbare redenering.

- Deze landen zijn de minst ontwikkelde landen binnen de opkomende markten en hierdoor illiquide. Voorbeelden hiervan zijn Pakistan, Qatar en Zambia.

- Dit blijkt uit een onderzoek dat in 2012 door Goldman Sachs is uitgevoerd.

in VBA Journaal door Ivo Kuiper, Jan Bertus Molenkamp, Roelof Salomons