Een brug te ver of een goed alternatief?

Inleiding

De rente is de afgelopen zes jaar sterk gedaald terwijl de stijgingen op de aandelenmarkten per saldo van beperkte omvang bleven. Dit leidde tot de zoektocht naar beleggingsalternatieven met andere risico/rendementsperspectieven en diversificatiepotentieel: alternatieve beleggingscategorieën.

De rente is de afgelopen zes jaar sterk gedaald terwijl de stijgingen op de aandelenmarkten per saldo van beperkte omvang bleven. Dit leidde tot de zoektocht naar beleggingsalternatieven met andere risico/rendementsperspectieven en diversificatiepotentieel: alternatieve beleggingscategorieën.

Infrastructuur is zo’n alternatieve belegging. Institutionele beleggers lijken zich meer te richten op deze beleggingscategorie met als doel stabiele, voorspelbare en vaak inflatiegerelateerde kasstromen te genereren. Daarbij wordt beoogd een aantrekkelijk rendement te behalen om aan de (langere) termijnverplichtingen te kunnen voldoen.

Wat houdt beleggen in infrastructuur eigenlijk in? En verdient infrastructuur het predicaat ‘here to stay’? In dit artikel gaan wij daar dieper op in. Eerst komen de algemene karakteristieken van deze alternatieve belegging aan bod. Vervolgens bespreken wij waarom de belangstelling voor infrastructuur groter wordt. Daarna gaan we in op de risico’s en het rendement. Het zal duidelijk worden dat infrastructuur, naast de relatief gunstige risico/rendementsverhouding, tegelijkertijd een ‘duurzaam’ (lees: qua economische levensduur) karakter heeft1 . Met infrastructuur belegt men in de wereld van morgen.

Wat is infrastructuur?

Infrastructuur lijkt tastbaar genoeg om zowel de particuliere als institutionele belegger te interesseren. Infrastructuur vormt immers de ruggengraat van onze samenleving en voorziet in essentiële behoeften waar veel mensen gebruik van maken. Wij maken daarin onderscheid tussen infrastructuur in brede zin en infrastructuur in enge zin.

Infrastructuur in brede zin

Infrastructuur kent meerdere definities. Infrastructuur is de onderbouw van het economische leven, het totaal van onroerende voorzieningen, zoals wegen, bruggen, opslagplaatsen, vliegvelden, oefenterreinen en pijpleidingen. Ook valt het te beschouwen als de verbindingen te land en water, de energievoorziening en andere werken van openbaar nut2. Interessant hierbij is te bedenken wat dat economische leven behelst. Het is dan ook niet verwonderlijk dat critici betogen dat de grens van wat nu wel en wat niet tot infrastructuur behoort langzamerhand opschuift. Infrastructuur voorziet in een basisbehoefte die de groei van onze samenleving in meest brede zin vorm geeft. Het behelst hier immers de structurele kant van de economie. Luchthavens, havens, spoor- en tolwegen, bruggen, water-, afval-, electriciteits- en gasdistributiebedrijven, allen behoren tot infrastructuur in brede zin.

Figuur 1 geeft een overzicht van de verschillende subsectoren binnen infrastructuur. Aardig daarbij is te bedenken dat, bij luchthavens, het een wezenlijk verschil uitmaakt of deze lijndiensten dan wel transferdiensten (een zogenaamde hub) aanbiedt. Dit alles bepaalt de uiteindelijke stroom van mensen (lees: kasstromen) die er gebruik van maken. De beleggingscategorie infrastructuur vertoont sterke verschillen met onroerend goed. Deze kent immers in de regel geen monopolistische structuren als gevolg van concessies die uitgegeven worden door overheden. Ook zijn er doorgaans meer partijen in de markt die de financiering van onroerend goed voor hun rekening willen nemen. Daarnaast werkt infrastructuur in de regel, in tegenstelling tot onroerend goed, met zogenaamde toezeggingen die gedaan moeten worden alvorens er wordt belegd.

Figuur 1 geeft een overzicht van de verschillende subsectoren binnen infrastructuur. Aardig daarbij is te bedenken dat, bij luchthavens, het een wezenlijk verschil uitmaakt of deze lijndiensten dan wel transferdiensten (een zogenaamde hub) aanbiedt. Dit alles bepaalt de uiteindelijke stroom van mensen (lees: kasstromen) die er gebruik van maken. De beleggingscategorie infrastructuur vertoont sterke verschillen met onroerend goed. Deze kent immers in de regel geen monopolistische structuren als gevolg van concessies die uitgegeven worden door overheden. Ook zijn er doorgaans meer partijen in de markt die de financiering van onroerend goed voor hun rekening willen nemen. Daarnaast werkt infrastructuur in de regel, in tegenstelling tot onroerend goed, met zogenaamde toezeggingen die gedaan moeten worden alvorens er wordt belegd.

Van brede blik naar focus

Gelukkig zijn er criteria in enge zin waarlangs beleggers infrastructuur kunnen evalueren. Ten eerste, betreft het hier kapitaalintensieve projecten die een lange economische levensduur hebben. Ten tweede, is de vraag naar infrastructuur relatief inelastisch en lijkt deze dientengevolge stabiel. Infrastructuur is daarmee een relatief voorspelbare beleggingscategorie. Dat gaat zelfs zo ver dat vooraf prognoses worden gemaakt wat het effect is van een evenement, bijvoorbeeld een voetbalwedstrijd, op de potentiële kasstromen van een tolweg. De groei van deze kasstromen zijn op een hoger abstractieniveau gecorreleerd met de reële BBP groei. Dit betreft doorgaans een factor 1,5 van het reële locale BBP. Voor luchthavens is dit een factor van tussen de 1,3 en 2,2 hiervan. Daar komt nog bij dat infrastructuur een beschermde beleggingscategorie betreft. Infrastructuur heeft namelijk een sterk strategisch competitief voordeel ten opzichte van andere beleggingscategorieën aangezien de toetredingsbarrières erg hoog liggen. Dit komt onder andere door exclusieve concessies die door regelgevers/overheden over een langere periode uitgegeven moeten worden. Het is dientengevolge een sterk gereguleerde markt met monopolistische karakteristieken.

In Nederland komt tevens de Private Publieke Samenwerking (PPS) voor. Deze bevrijdt de overheid van geïntegreerde verantwoordelijkheid voor ontwerp, beheer en onderhoud van het werk waardoor zogeheten ‘interface risico’s’ namelijk graag worden vermeden. Een voorbeeld van een interface risico is het bewijsprobleem dat kan ontstaan bij openbaring van gebreken van het onderhanden werk. Daarnaast zal de private partij de economische kosten gedurende de levensduur in toom willen houden door goed toezicht. Dit geeft duidelijke voordelen aangezien de financiers in wezen tot bondgenoot verworden van de overheid.

In Nederland komt tevens de Private Publieke Samenwerking (PPS) voor. Deze bevrijdt de overheid van geïntegreerde verantwoordelijkheid voor ontwerp, beheer en onderhoud van het werk waardoor zogeheten ‘interface risico’s’ namelijk graag worden vermeden. Een voorbeeld van een interface risico is het bewijsprobleem dat kan ontstaan bij openbaring van gebreken van het onderhanden werk. Daarnaast zal de private partij de economische kosten gedurende de levensduur in toom willen houden door goed toezicht. Dit geeft duidelijke voordelen aangezien de financiers in wezen tot bondgenoot verworden van de overheid.

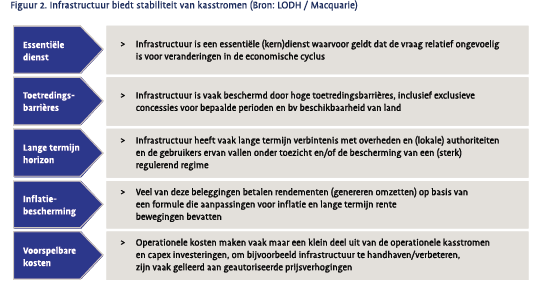

Infrastructuur biedt bescherming tegen inflatie omdat deze beleggingscategorie vrijwel alle concessies bevat die erin voorzien dat prijsstijgingen kunnen worden doorbelast aan de gebruiker van het object. De kasstromen uit het infrastructuur object worden dus nog verhoogd met de inflatie. De operationele kosten van het onderhouden van een dergelijk project maken overigens een relatief klein deel uit van de operationele kasstromen. Figuur 2 laat de karakteristieken van infrastructuur nog eenmaal zien.

Infrastructuur, quo vadis?

De belangstelling voor infrastructuur vanuit de institutionele wereld is de laatste jaren toegenomen. Dit werd mede gedreven door tegenvallende aandelenresultaten, een lage renteomgeving, solvabiliteitsvereisten bij instituten, en een grotere behoefte aan beleggingen in activa met verplichtingen gerelateerde kenmerken. In 2006 is er in Europa voor EUR 80 miljard geïnvesteerd in infrastructuur projecten. De Wereld Bank schat dat er de komende jaren voor EUR 560 miljard geïnvesteerd zal worden in infrastructuur in Europa. Daarmee wordt de prijs ervan – mede gezien het aanbod – wellicht sterk beïnvloedt.

De belangstelling voor infrastructuur vanuit de institutionele wereld is de laatste jaren toegenomen. Dit werd mede gedreven door tegenvallende aandelenresultaten, een lage renteomgeving, solvabiliteitsvereisten bij instituten, en een grotere behoefte aan beleggingen in activa met verplichtingen gerelateerde kenmerken. In 2006 is er in Europa voor EUR 80 miljard geïnvesteerd in infrastructuur projecten. De Wereld Bank schat dat er de komende jaren voor EUR 560 miljard geïnvesteerd zal worden in infrastructuur in Europa. Daarmee wordt de prijs ervan – mede gezien het aanbod – wellicht sterk beïnvloedt.

Kritische geluiden van overwaardering gaan dan snel op en dat is mede gezien het sterk inefficiënte karakter (als gevolg van aanwezige informatie asymmetrie) ook niet helemaal onterecht. De roep om transparantie wordt groter. En die transparantie is helaas niet altijd voorhanden. Beleggen in infrastructuur vereist, vanwege extensieve due diligence trajecten, veel kunde in selectie en management. Alleen dan zijn (over)waarderingen goed in te schatten. Infrastructuur werkt feitelijk net als private equity waarbij toezeggingen door beleggende partijen worden afgegeven. Het is dan aan de aanbieder van infrastructuurbeleggingen om uit te maken in welke projecten belegd kan worden (blind pool). Maar wat nu als er geen kwalitatief hoogwaardige projecten meer zijn? Een manier om dat op te lossen lijkt de eerder genoemde vervaging van wat nu wel en wat niet tot infrastructuur behoort. Die grens schuift op doordat verschillende aanbieders van infrastructuur steeds creatiever worden in het creëren van waarde uit dergelijke objecten. Dat roept aan de ene kant de vraag op of dit wenselijk is vanuit klantperspectief. Aan de andere kant dient toch ook het waardecreërende vermogen van dergelijke partijen in ogenschouw te worden genomen. Nog een risico is dat de beleggende partij haar vermogen belegt in projecten die misschien minder renderen of hogere aanloopinvesteringen vergen. Dit kan het interne rendement van een dergelijke  investering drukken. De klant krijgt dan minder waar voor zijn/haar geld. Aanbieders van infrastructuur kiezen terecht de verdediging en beargumenteren dat zij liever geen beleggingen onder beheer nemen indien dit niet op redelijke korte termijn en op prudente wijze kan worden belegd. Het reputatierisico zou immers te hoog kunnen worden. In de praktijk lijkt deze belofte echter niet altijd te worden ingelost.

investering drukken. De klant krijgt dan minder waar voor zijn/haar geld. Aanbieders van infrastructuur kiezen terecht de verdediging en beargumenteren dat zij liever geen beleggingen onder beheer nemen indien dit niet op redelijke korte termijn en op prudente wijze kan worden belegd. Het reputatierisico zou immers te hoog kunnen worden. In de praktijk lijkt deze belofte echter niet altijd te worden ingelost.

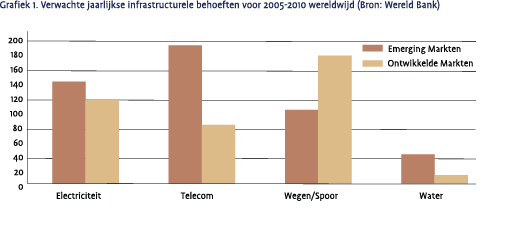

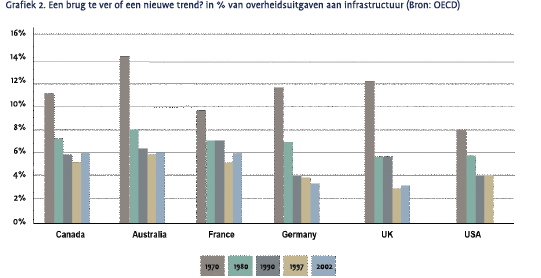

Toch lijkt voorlopig voldoende aanbod beschikbaar te blijven. De verwachte jaarlijkse infrastructurele behoeften voor 2005-2010 wereldwijd worden in grafiek 1 weergegeven. Hierbij is onderscheid gemaakt tussen ontwikkelde en opkomende markten. In grafiek 2 is overigens ook duidelijk te zien dat het percentage overheidsuitgaven aan infrastructuur is afgenomen over de laatste jaren. Over een langere periode beschouwd mag hier toch van een trend gesproken worden.

Risico/rendementsperspectief

Infrastructuur is niet zonder risico’s. Allereerst is er het renterisico. Infrastructuur wordt voor een groot deel met vreemd vermogen gefinancierd. Dit kan doorwerken in de prijs. Eveneens kan er een wisselkoersrisico zijn bij belegging in verschillende landen. Ten derde is daar het landenrisico. Een wijziging in regime of regelgeving kan infrastructuur nadelig beïnvloeden. Het eerder genoemde voordeel van ‘bondgenoot’ van de overheid kan dan alsnog teniet worden gedaan. Daar komt nog bij dat er een operationeel risico is. Een efficiënte bedrijfsvoering is immers onontbeerlijk om de operationele kosten, bijvoorbeeld onderhoud, van een dergelijk project inderdaad in de hand te houden. Een ander risico betreft de mate van leverage in de onderliggende projecten. Tot slot is er natuurlijk het force majeur risico: oorlog, terrorisme, stakingen en andere gebeurtenissen die buiten beïnvloeding door de gewone belegger liggen. Overigens zijn bovengenoemde risico’s niet onoverkomelijk, maar de belegger dient ze wel (tijdig) te onderkennen en de effecten ervan in zijn afweging mee te nemen.

Het rente- en wisselkoersrisico kan worden afgedekt. Daarbij draagt het van nature ‘index linked’ karakter van infrastructuur bij aan de reductie van het renterisico door vreemd vermogen3. Het landenrisico wordt gespreid door in verschillende landen te beleggen, maar ook doordat men zich beperkt tot die landen waar een stabiel regelgevend regime voorhanden is. Daarnaast bestaan er sterke relaties tussen de verschillende spelers binnen de infrastructuur industrie (kennisdeling) waardoor dit risico beter is in te schatten. De winstgevendheid, mede beïnvloed en ingegeven door het operationele risico, wordt benaderd door zoveel mogelijk projecten op mondiale schaal uit te kiezen en zorg te dragen voor juiste (management) expertise om dit risico te beteugelen. Voor wat betreft leverage leent infrastructuur zich hier uitstekend voor, aangezien de kasstromen een stabiel en zeer voorspelbaar karakter hebben. Tot slot wordt het risico van rampen zoveel mogelijk beperkt door diversificatie binnen de portefeuille, alsook het overhevelen van dit risico aan derden. Sommige van deze risico’s zijn immers wel degelijk te verzekeren.

Infrastructuur biedt tegenover de genoemde risico’s zeer stabiele en voorspelbare kasstromen met een lange duration, inflatie ‘hedge’ en een lage correlatie met overige beleggingscategorieën. Infrastructuur voorziet eveneens in sterk betrouwbare kasstromen doordat deze beleggingscategorie (wegen, vliegvelden, bruggen etc.) niet zo maar zal verdwijnen. Met andere woorden, de vraag hiernaar is inelastisch en wordt in stand gehouden door de essentiële behoefte eraan.

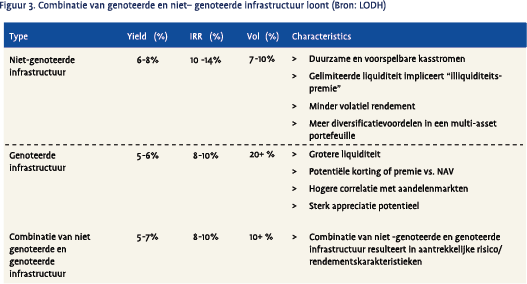

Onderscheid dient wel gemaakt te worden in genoteerde en niet-genoteerde infrastructuur. Figuur 3 laat die verschillen zien. Niet-genoteerde infrastructuur heeft als voordeel boven genoteerde infrastructuur dat er een illiquiditeitspremie valt te verkrijgen. Ook de volatiliteit en correlatie liggen laag, maar dat komt mede door het ontbreken van dagelijkse prijsvorming. Overigens is door de illiquiditeitspremie bij infrastructuur de afwezigheid van een premium/discount ten opzichte van de Net Asset Value (NAV) eerder regel dan uitzondering. Ten opzichte van aandelen en obligaties voorziet infrastructuur in een hoog en stabiel rendement, en dientengevolge bruikbaar voor matching van lange termijnverplichtingen, en vormt het een effectieve inflatie hedge.

Onderscheid dient wel gemaakt te worden in genoteerde en niet-genoteerde infrastructuur. Figuur 3 laat die verschillen zien. Niet-genoteerde infrastructuur heeft als voordeel boven genoteerde infrastructuur dat er een illiquiditeitspremie valt te verkrijgen. Ook de volatiliteit en correlatie liggen laag, maar dat komt mede door het ontbreken van dagelijkse prijsvorming. Overigens is door de illiquiditeitspremie bij infrastructuur de afwezigheid van een premium/discount ten opzichte van de Net Asset Value (NAV) eerder regel dan uitzondering. Ten opzichte van aandelen en obligaties voorziet infrastructuur in een hoog en stabiel rendement, en dientengevolge bruikbaar voor matching van lange termijnverplichtingen, en vormt het een effectieve inflatie hedge.

Het combineren van genoteerde en niet-genoteerde infrastructuur heeft duidelijke voordelen voor risico/ rendement zoals figuur 3 aangeeft. Van beide typen karakteristieken kan in de portefeuille the best of both worlds gecreëerd worden zodat een aantrekkelijk(er) risico/rendementsprofiel ontstaat.

Het NAV verloop van infrastructuur kent, net als private equity, een J-curve structuur. In het begin worden de oprichtingskosten van het fonds ten laste gebracht van de NAV. Waardering van de investeringen, die tot dan toe gedaan zijn, geschiedt vervolgens wèl tegen gemaakte kosten, inclusief management fees, en dat terwijl er eigenlijk nog geen directe opbrengsten tegenover staan. In de loop van de tijd zal dit patroon zich weliswaar positief herstellen.

Tot slot

Zijn infrastructuurbeleggingen niet een brug te ver? Met andere woorden, is het niet slechts een modegril?

Bezien wij de vraagzijde, dan zijn de lage renteniveaus en het volatiliteitsrisico van aandelenmarkten voldoende geweest om beleggers (structureel) een alternatieve richting zoals hedge funds, commodities, private equity en dus ook infrastructuur op te sturen. Langere due diligence trajecten, noch de inefficiëntie van deze beleggingscategorie zijn daarbij een beperkende factor gebleken. Sterker nog, een kundige selecteur zal juist in staat zijn een dergelijk proces in zijn/haar voordeel te beslechten en profijt te trekken uit de illiquiditeitspremie.

Vanuit de aanbodzijde zien we een lange termijn trend van toegenomen belangstelling naar de ontwikkeling en het onderhoud van infrastructuur. Infrastructuur vormt nu eenmaal de ruggengraat van onze samenleving. Eveneens is het percentage van overheidsuitgaven aan deze beleggingscategorie gedaald in de jaren. Punten van kritiek zijn wel dat de grens van wat nu wel en wat niet tot infrastructuur gerekend kan worden in snel tempo lijkt te vervagen. Geluiden van overwaardering gaan zelfs op en transparantie is helaas niet altijd voorhanden.

Toch lijkt, in combinatie met het juist duurzame karakter (lees: qua economische levensduur) van beleggen in infrastructuur en het aanbod van dergelijke projecten, een belangrijke weg ingeslagen naar beleggen in de wereld van morgen. Voordelen als lage correlaties, inflatiecompensatie, illiquiditeitspremie en een inelastische vraag zijn hierbij leidend.

Wel dienen de beleggers de aanwezige onderliggende en karakteristieke risico’s tijdig te onderkennen. Het beleggen in infrastructuur vraagt om deskundigheid, transparantie en oplettendheid.

Infrastructuur lijkt hard op weg om als beleggingscategorie een plaats te veroveren in de particuliere en institutionele portefeuilles. Daarmee is het duidelijk geen brug te ver maar wordt het een structurele bouwsteen in de lange termijn middelenverdeling.

Noten

- Moge daarmee gelijk de rekbaarheid van het begrip ‘duurzaamheid’ zijn verklaard.

- Uit: van Dale groot woordenboek der Nederlandse taal.

- Hedging kan bijvoorbeeld plaatsvinden op ‘rolling basis’ om de 18-20 maanden.

in VBA Journaal door Sjoerd Lont (l), Marc Hari (r)