Marktwaardegewogen strategieën voldoen niet

Inleiding

Inleiding

De bewijzen tegen de efficiëntie van de aandelenmarkt stapelen zich op, zowel in theorie als in de praktijk. Verschillende partijen brengen producten op de markt met een systematische aanpak die historisch gezien een duidelijk beter rendement-risico profiel laten zien dan de marktwaardegewogen indices. Het is geen wonder dat institutionele beleggers meer en meer interesse krijgen voor deze aandelen strategieën die afwijken van de ‘normale’ marktwaardegewogen indices.

In dit artikel zullen wij ingaan op enkele van de mogelijke alternatieven. Allereerst zullen we kort de ontwikkelingen in de literatuur aangeven en ingaan op de reden waarom marktwaardegewogen indices niet efficiënt zijn. Daarna zullen we twee alternatieven analyseren: de fundamentele indexering aanpak en de “hoog dividendrendement”-strategie. We hopen aan te tonen dat deze alternatieven goede resultaten beloven en dat deze niet zonder meer af te doen zijn als een stijlkenmerk (‘value’). Tenslotte zullen we laten zien dat alternatieve strategieën mogelijk beter aansluiten bij institutionele beleggers zoals pensioenfondsen die langlopende verplichtingen moeten bekostigen.

De dood van de klassieke ‘beta’?

Al langere tijd bestaan er twijfels of aandelenmarkten wel efficiënt zijn met de marktwaardegewogen indices als optimale risico portefeuilles. Deze twijfels en kritieken vinden plaats vanuit meerdere invalshoeken. De klassieke benadering is het aantonen van anomalieën, en die blijken vaak persistent te zijn. Voorbeelden hiervan zijn het small firm effect, het value effect en het januari effect. In Fama/French [2004]) wordt aangetoond dat het CAPM de rendementen van lage beta aandelen onderschat en van hoge beta aandelen overschat. Een andere benadering vanuit de behavioral finance stelt al langer dat systematische irrationaliteiten bestaan die te verklaren zijn vanuit de psychologie van de beleggers. Voorbeelden hiervan zijn het verschijnsel ‘overreactie’ (DeBondt/Thaler [1985]), verliesaversie en kortetermijnpolitiek (zie o.a. Kahneman & Tversky [1982]). Deze elementen worden vaak meegenomen in actieve aandelen strategieën. Kortgeleden heeft Jason Hsu een artikel geschreven geheten: “Cap-weighted portfolios are sub-optimal portfolios”. Hsu doet slechts één aanname, namelijk hij veronderstelt dat bij prijsvorming inefficiënties bestaan. Daarmee is hij in staat zijn stelling te onderbouwen. Naar onze mening is dit een beperkte aanname en dus een krachtig resultaat. Marktwaardegewogen (MW) indices hebben de neiging om aandelen te overwegen die relatief hoog geprijsd zijn versus hun fundamentele waarde en aandelen te onderwegen die relatief laag geprijsd zijn versus hun fundamentele waarde. Het effect is dat een MW index achterblijft in performance. De mate waarin is afhankelijk van de grootte van de prijs inefficiëntie2.

Hsu gebruikt het volgende voorbeeld om dit te verhelderen:

Stel in periode 0 bestaat een markt uit twee aandelen die elk een ‘echte’ waarde hebben van 10 euro3. Doordat de prijzen kunnen afwijken van de echte waarde is het aandeel A geprijsd op 12 euro en het aandeel B op 8 euro. Na 1 periode worden de fouten in de prijzen opgelost en zullen beide aandelen een waarde hebben van 10 euro. Wat is nu het rendement van een marktwaardegewogen index versus een index gewogen met de echte waarde?

In de MW index heb je 12/20=60% in aandeel A en 40% in aandeel B. Het rendement over de periode is: 60%*-16,7% (=10/12-1) + 40%*25% (=10/8-1) = 0%. Het rendement van de op ‘echte’ waarde gewogen index is: 50%*-16,7%+50%*25%=4,2%. Vanwege het hogere gewicht van de MW index in het overgewaardeerde aandeel A blijft het rendement achter bij de op echte waarde gewogen index.

Naast de wegingsmethodologie kunnen er ook vraagtekens worden geplaatst bij het passief volgen van een MW index waar geen andere gedachte aan ten grondslag ligt dan ‘de optimale risicovolle belegging’. Laten we dit in een voorbeeld verduidelijken. In de crash die begon in 2000 was de marktwaardegewogen index bijzonder ‘groei’ georiënteerd (grote weging naar o.a. IT & Media & Telecom). Die ‘tilt’ van de benchmark werd door beleggers zonder veel tegengeluid geaccepteerd, met uiteindelijk alle gevolgen van dien. Onrealistische verwachtingen lagen ten grondslag aan deze ‘bubble’, maar met name door het passieve en quasi-passieve beleggen in een MW index werd olie op het vuur gegooid; iedereen moest en zou dezelfde namen hebben anders werd de afwijking ten opzichte van de MW index te groot (Woolley [2003]).

De grote lering die hieruit kan, en naar ons idee moet, worden getrokken, is dat het passief volgen van de benchmark ook een actieve keuze inhoudt ten aanzien van alle bijbehorende stijlkenmerken. De keuze voor een MW index is als het meewaaien met elke (stijl) wind.

Alternatieven: Fundamentele indexatie & Hoog dividendrendement

Alternatieven voor de MW index zijn voorhanden. Onlangs heeft Robert Arnott een lezing gegeven voor de VBA waarin hij zijn visie presenteerde op de MW index problematiek (Arnott [2005]). Zijn idee is om indices te wegen via de fundamentele indexatie (FI) aanpak. Wij zullen zijn aanpak hieronder toelichten. Dit is één van de voorbeelden hoe institutionele beleggers het hierboven gepresenteerde probleem kunnen oplossen. De gelijkgewogen index is een ander voorbeeld. Allemaal maken ze in ieder geval gebruik van het feit dat het gebruik van prijzen in de wegingsmethodologie voor de constructie van een index niet optimaal is.

Daarnaast zullen we een strategie presenteren die een duidelijke beleidskeuze voorstaat: de hoogdividendrendement-strategie.

Fundamentele indexatie

Op basis van de argumentatie tegen de MW index heeft Arnott et al. [2005] een marktwaarde indifferente wegingsmethodologie ontworpen. Het basis argument (naast het argument van Hsu) is dat marktwaardes geen goede afspiegeling zijn van de werkelijke omvang van het bedrijf. Omvang blijft in deze aanpak een belangrijk criterium om te komen tot een investeerbare, liquide portefeuille. Hij komt met een vijftal alternatieven op de proppen die dat wel zouden kunnen zijn: operationeel inkomen, opbrengsten, bruto dividend, boekwaarde en het aantal werknemers. Voor de eerste drie alternatieven en de laatste worden vijfjarige gemiddeldes gebruikt.

De aanpak is eenvoudig:

- Sorteer het universum op elke factor

- Bepaal de weging per aandeel door de factorwaarde van dat aandeel te delen door de som van alle factor waardes.

De fundamentele indices, op deze manier geconstrueerd, leveren goede resultaten versus een MW index als de S&P 500. De fundamentele index die als beste naar voren komt is de gelijkgewogen samengestelde benchmark van de eerste vier genoemde factoren. Overigens is dit geen optimale strategie, hetgeen ook niet door Arnott wordt beweerd.

Het mooie aan deze benadering is de eenvoud. De weging is zodanig dat grotere bedrijven meestal ook een hogere weging krijgen zodat er maar zeer beperkt sprake is van een small-cap bias versus een marktwaardegewogen index. Anders gezegd, de verdeling van de wegingen lijkt op die van een MW index en daarom is de liquiditeit van de fundamentele index goed.

Het belangrijkste waardetoevoegende element ligt in de marktwaarde indifferentie (zie Treynor). De fundamentele en lastige vraag is waarom je de index fundamenteel zou moeten wegen, wat de factoren zouden moeten zijn en waarom je bijvoorbeeld vijf jaar in de historie moet duiken om het beter te doen dan een MW index. Gezien het feit dat het geen (theoretisch) optimale index betreft lijkt er ruimte om te komen tot hetzij andere factoren hetzij een andere indexconstructie. In de volgende paragraaf zal de Arnott-dividend factor specifiek aan bod komen.

Hoog dividendrendement strategie

Literatuur op het gebied van principal-agent theorie (zie o.a. DeAngelo [2004]) toont aan dat dividend een functie heeft in het scherp houden van het management. Het argument luidt, dat hoe meer dividend er wordt uitgekeerd, hoe scherper de afwegingen zullen zijn bij het aangaan van nieuwe investeringsprojecten, omdat kapitaal binnen de onderneming schaarser is. Indien een bedrijf geen dividend uitkeert, voelt het management minder druk en zal het daarom de neiging hebben minder rendabele projecten uit te voeren.

Literatuur op het gebied van principal-agent theorie (zie o.a. DeAngelo [2004]) toont aan dat dividend een functie heeft in het scherp houden van het management. Het argument luidt, dat hoe meer dividend er wordt uitgekeerd, hoe scherper de afwegingen zullen zijn bij het aangaan van nieuwe investeringsprojecten, omdat kapitaal binnen de onderneming schaarser is. Indien een bedrijf geen dividend uitkeert, voelt het management minder druk en zal het daarom de neiging hebben minder rendabele projecten uit te voeren.

Daarnaast is er een andere belangrijke reden om dividend niet te onderschatten. Het is namelijk geen boekhoudkundig gegeven zoals winst of boekwaarde dat wordt vervuild door verschillende regels dan wel verschillend boekhoudkundig beleid. Het zijn zeer goed observeerbare waarnemingen met weinig foutmarge. Dividend is echt geld!

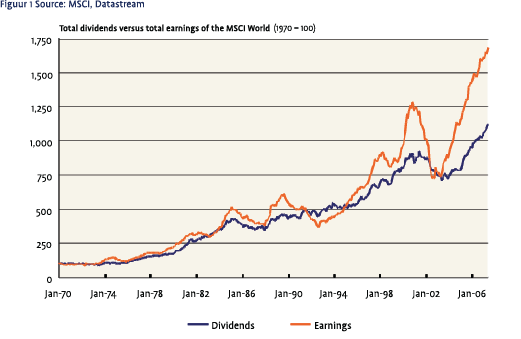

Een veel gebruikte maatstaf zoals P/E (Price/Earnings) kent zeer veel volatiliteit door alleen al de volatiliteit van winsten (zie figuur 1). Dit nadeel kent een dividend maatstaf veel minder.

Dividenden komen ook naar voren als een van de fundamentele factoren bij Arnott. Hij gebruikt een lopend 5-jaars gemiddelde van het (absolute) bruto dividend van bedrijven en rangschikt deze op grootte. Het relatieve gewicht naar dividend bepaalt de weging in de fundamentele index. Bij Arnott’s benadering ten aanzien van dividend zullen automatisch grote bedrijven die de afgelopen 5 jaren een relatief laag dividend uitkeren ten opzichte van hun omvang toch een groot gewicht krijgen. Dat is niet wat op grond van de principal-agent theorie verwacht zou mogen worden. Een andere benadering is om alleen bedrijven te selecteren die minimaal een bepaald dividendrendement laten zien. Dit is weliswaar gerelateerd aan de ‘verguisde’ marktwaarde van een bedrijf en lijkt daarom op het eerste gezicht in strijd met onze eerdere opmerkingen. Maar de relatie werkt zodanig dat juist gebruik gemaakt wordt van de inefficiënties die ontstaan bij de prijsvorming. Als namelijk de prijs te hoog is versus de ‘echte’ waarde, dan is het dividendrendement op basis van de marktwaardeweging lager. En, andersom, als de prijs te laag is versus de ‘echte’ waarde, dan wordt het dividendrendement hoger.

Op basis van een minimaal dividendrendement selecteren we zo een groep aandelen die vervolgens nog gewogen moeten worden tot een index. Er zijn verschillende wegingen mogelijk. We zullen eerst, eenvoudigweg vanwege de beschikbaarheid, een hoog dividendrendement MW gewogen index4 gebruiken, later zullen wij een niet-MW index aanpak analyseren.

Op basis van een minimaal dividendrendement selecteren we zo een groep aandelen die vervolgens nog gewogen moeten worden tot een index. Er zijn verschillende wegingen mogelijk. We zullen eerst, eenvoudigweg vanwege de beschikbaarheid, een hoog dividendrendement MW gewogen index4 gebruiken, later zullen wij een niet-MW index aanpak analyseren.

Overigens is het idee achter een hoog dividendrendement strategie bepaald niet nieuw. In de afgelopen decennia zijn er meerdere wetenschappelijke studies verschenen over dit onderwerp.

Empirische resultaten

Laten we de hoog dividendrendement index, de fundamental index en traditionele indices eens analyseren. Allereerst zullen we de rendementen en risico’s laten zien ten opzichte van de marktwaardegewogen index. Vaak wordt beweerd dat dit soort strategieën niets meer en niets minder zijn dan ‘value’ strategieën; dit zullen we expliciet onderzoeken. Als laatste analyseren we een niet-marktwaardegewogen hoog dividendrendement aanpak.

Laten we de hoog dividendrendement index, de fundamental index en traditionele indices eens analyseren. Allereerst zullen we de rendementen en risico’s laten zien ten opzichte van de marktwaardegewogen index. Vaak wordt beweerd dat dit soort strategieën niets meer en niets minder zijn dan ‘value’ strategieën; dit zullen we expliciet onderzoeken. Als laatste analyseren we een niet-marktwaardegewogen hoog dividendrendement aanpak.

Fundamentele indices en de hoog dividendrendement strategie scoren beter

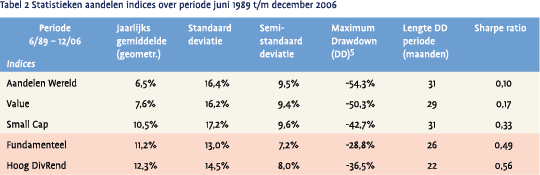

We hebben de periode van juni 1989 tot en met december 2006 geanalyseerd met behulp van maandelijkse data.

Beperkend is in dit geval de “hoog dividend” index die pas in juni 1989 start. De studies van Arnott voor de fundamentele wereld index gaan terug tot 1987; de studie gericht op de Amerikaanse markt gaat terug tot 1962.

Over de geanalyseerde periode blijken de fundamentele indexatie strategie en de hoog dividendrendement strategie een hoger gemiddeld rendement en een lager risico op te leveren dan de wereldwijde MW index. De fundamentele indexatie zou 4,6% per jaar meer opleveren dan de wereld index. De hoog dividendrendement index zou 5,7% per jaar meer opleveren. Goed is om te melden dat Arnott in zijn fundamentele indexatie artikel resultaten tot en met 2003 laat zien. Het barsten van de bubble zorgt daarin voor een stevige bijdrage aan de outperformance van Fundamentele indexatie. Dat is wat je zou verwachten. Maar ook de afgelopen jaren leveren een outperformance van beide strategieën ten opzichte van een MW index. De 90-er jaren zijn nu typisch de jaren dat deze strategieën zouden kunnen achterblijven bij de MW index. Voor de fundamentele index geldt inderdaad dat in de tweede helft van de jaren 90 de rendementen achterblijven bij de rendementen van de MW index. Voor de hoog dividendrendement index geldt dit in veel mindere mate; de hoog dividendrendement index heeft de MW index volledig bijgehouden in dit tijdvak. Voor de vaststelling van het risico is het vooral van belang om, naast standaarddeviatie als eerste schatting, de negatieve rendementen te analyseren. De semi-standaard deviatie meet bijvoorbeeld de standaarddeviatie van de rendementen onder 0%. De maximum drawdown meet het grootste verlies vanaf een historische top tot een dal in het cumulatieve totaal rendement van een index. Op alle risicomaten scoren de fundamentele index en de hoog dividendrendement index beter.

Een belangrijk aspect bij de analyse is de praktische uitvoerbaarheid van de strategieën waarbij wordt gekeken naar de turnover en de liquiditeit van de indices. Voor de fundamental index is dit uitgebreid geanalyseerd. De hoofdconclusie daarvan is dat het een liquide index betreft die in de praktijk gevolgd kan worden. De turnover is iets meer dan die van een marktwaardegewogen index; voor de Verenigde Staten kwam dit uit op iets minder dan 2 keer de turnover van de marktwaardegewogen index. Dit heeft overigens te maken met het gebruiken van het 5-jaarsgemiddelde en het 1 keer per jaar herwegen. Voor de hoog dividendrendement index geldt bij gebruik van de marktwaardeweging dat deze liquide is. De turnover is hoger dan die van een traditionele marktwaardegewogen index en zal waarschijnlijk hoger zijn in een volatielere omgeving6.

Een belangrijk aspect bij de analyse is de praktische uitvoerbaarheid van de strategieën waarbij wordt gekeken naar de turnover en de liquiditeit van de indices. Voor de fundamental index is dit uitgebreid geanalyseerd. De hoofdconclusie daarvan is dat het een liquide index betreft die in de praktijk gevolgd kan worden. De turnover is iets meer dan die van een marktwaardegewogen index; voor de Verenigde Staten kwam dit uit op iets minder dan 2 keer de turnover van de marktwaardegewogen index. Dit heeft overigens te maken met het gebruiken van het 5-jaarsgemiddelde en het 1 keer per jaar herwegen. Voor de hoog dividendrendement index geldt bij gebruik van de marktwaardeweging dat deze liquide is. De turnover is hoger dan die van een traditionele marktwaardegewogen index en zal waarschijnlijk hoger zijn in een volatielere omgeving6.

Nieuwe strategieën: Niets anders dan value?

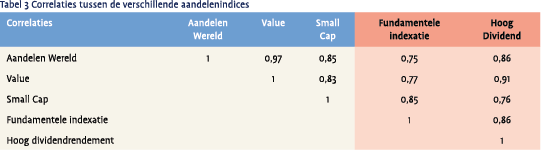

Kunnen hoog dividendrendement en fundamentele indexatie worden afgedaan als een value-strategie of een small cap strategie of een combinatie van beiden? Tabel 3 biedt enig inzicht.

Kunnen hoog dividendrendement en fundamentele indexatie worden afgedaan als een value-strategie of een small cap strategie of een combinatie van beiden? Tabel 3 biedt enig inzicht.

De correlatie van de fundamentele indexatie met de gangbare, marktwaardegewogen indices is relatief laag. Hoog dividendrendement heeft met name een relatief lage correlatie met de Small Cap index.

Als we specifiek de correlatie analyseren in maanden waarin de wereld index 1% of meer heeft verloren (‘bear market correlation’) dan zijn met name de correlaties van fundamentele indexatie en de hoog dividendrendement index lager respectievelijk met gemiddeld 0,1 en 0,2 (zie tabel 4).

Dit is consistent met de observaties op basis van de verschillende (neerwaartse) risicomaatstaven. Verdere analyse met behulp van regressievergelijkingen leert ons i) dat beide besproken benaderingen wel een ‘value’ bias hebben, maar toch iets meer dan dat zijn, en ii) dat beide benaderingen verschillend van elkaar zijn, omdat ze niet terugkomen in elkaars regressie vergelijking. Dit is resultaat van onderzoek met de methode van de “terugwaartse” regressie7 (zie tabel 5).

Dit is consistent met de observaties op basis van de verschillende (neerwaartse) risicomaatstaven. Verdere analyse met behulp van regressievergelijkingen leert ons i) dat beide besproken benaderingen wel een ‘value’ bias hebben, maar toch iets meer dan dat zijn, en ii) dat beide benaderingen verschillend van elkaar zijn, omdat ze niet terugkomen in elkaars regressie vergelijking. Dit is resultaat van onderzoek met de methode van de “terugwaartse” regressie7 (zie tabel 5).

Deze leert ons dat de fundamentele index voor circa 60% wordt verklaard door de Value index, met daarnaast een significant positieve (maandelijkse) constante. De Hoog Dividendrendement index wordt voor 83% verklaard door een combinatie van de Wereld index (1,96) en de Groei index (1,15) waarbij ook nog een significant positieve constante aanwezig is. De combinatie van Wereld en Groei is natuurlijk een proxy voor value. Al deze resultaten hebben hoge statistische significantie gezien de t-waardes van tenminste 7,8.

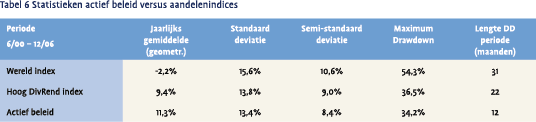

Resultaten van een niet-marktwaardegewogen hoog dividendrendement aanpak

In de analyse van de hoog dividendrendement strategie is gebruik gemaakt van een MW index. Gezien de lijn van ons betoog lijkt het niet logisch om deze weging te gebruiken aangezien marktwaarde wegingen uiteindelijk leiden tot inefficiëntie. We laten daarom de resultaten zien uit de praktijk waarbij een actieve strategie is gebruikt die afwijkt van de hoog dividendrendement index. Naast de selectie van individuele aandelen, waarbij wordt gelet op het vermijden van het risico op dividend verlagingen en de keuze voor potentiële dividendgroei, zorgt de alternatieve weging voor toegevoegde waarde. In plaats van marktwaarde weging is gekozen voor een gelijkgewogen risico strategie8. Deze gaat uit van het principe dat er geen onderscheid is in het verwachte rendement tussen de geselecteerde bedrijven (die allemaal een hoog dividendrendement hebben). Dit heeft meestal als consequentie dat er een mid/ small-cap bias ontstaat ten opzichte van de ander genoemde indices.

Tabel 6 laat een vergelijking zien van de Hoog dividendrendement index met het hierboven (kort) beschreven actief beleid9.

Tabel 6 laat een vergelijking zien van de Hoog dividendrendement index met het hierboven (kort) beschreven actief beleid9.

Een risico gelijkgewogen strategie is uiteindelijk minder liquide dan een marktwaardegewogen strategie. Bij grotere omvang van een portefeuille (meer dan circa vijf miljard euro) wordt het gelijkhouden van de gewichten lastig. De praktijk heeft geleerd dat de turnover van een actieve hoog dividendrendement strategie ongeveer rond de 15%-20% per kwartaal ligt.

De correlatie van het actieve beleid met andere indices is fors lager geweest. De bear market correlatie met de andere indices (wereld, value, small cap) is zelfs erg laag met 0,1 tot 0,3. De aanpak lijkt dus zowel het rendement te verhogen als het risico te verlagen.

Institutionele beleggers laten geld liggen?

Waarom zijn, gegeven de voorgaande, historische resultaten, deze aanpakken nog geen gemeengoed onder de institutionele beleggers? Het is gangbaar om marktwaardegewogen indices als benchmark te gebruiken. Bij beoordelingstermijnen die steeds korter lijken te worden, stimuleert dit om niet te veel van deze benchmarks af te wijken. Hoe dieper deze beoordeling gaat hoe meer dit gedrag wordt gestimuleerd. Dit leidt gemakkelijk richting compartimentering oftewel hokjes denken. Echter de eerste analyses van de alternatieve wegingsmethodieken zijn niet zonder meer in een van deze hokjes te plaatsen én ze leveren extra rendement op bij een lager risico. Een lager risico is met name ook gunstig bij rijpe pensioenfondsen (uitkeringen > premies) die regelmatig geld moeten onttrekken aan hun vermogen om de uitkeringen te doen.

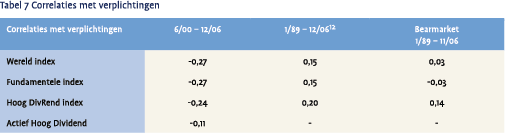

Naast gunstige absolute risico en rendementcijfers is het van belang om de relatie met de verplichtingen van institutionele beleggers te analyseren. Als voorbeeld zullen we uitgaan van een pensioenfondsverplichting. Vatten we dit op als een langlopende obligatielening, dan kunnen we de verschillende indices vergelijken met lange obligaties10. Een hoge positieve correlatie zou het ideaal zijn; de waarde van de verplichtingen loopt op, terwijl de aandelenbeleggingen ook oplopen. Dit is, zoals bekend, niet het geval voor aandelen; wel leiden verschillende aanpakken tot verschillende correlaties. In tabel 7 zijn de correlaties voor de verschillende strategieën weergegeven (berekend op maandbasis).

De ‘bearmarket’ correlaties zijn berekend als de correlaties gegeven het feit dat de verplichtingen met meer dan 1% omhoog gaan. Een aantal zaken vallen op bij de beschouwing van de tabel.

- De correlaties zijn niet stabiel over de tijd. Waar over 1989 t/m 2006 positieve correlaties bestaan, is over de periode juni 2000 t/m 2006 sprake van negatieve correlaties.

- De verschillen tussen de strategieën lijken op zich gering. De fundamentele index lijkt zich niet te onderscheiden van de wereld index.

- Over de langste beschouwde periode heeft de hoog dividendrendement index toch een consistent betere correlatie met de verplichtingen. Met name de bearmarket correlatie, als de verplichtingen relatief snel stijgen, is significant beter.

- Het anders wegen van de hoog dividendrendement index heeft over de gemeten periode (juni 2000 t/m 2006) een gunstige invloed op de correlatie met verplichtingen.

In Djehiche [2006] worden de eigenschappen van fundamenteel gewogen en marktwaardegewogen aandelen indices versus verplichtingen geanalyseerd. Eén van hun bevindingen is dat de empirische duration (de negatieve beta in de regressielijn van aandelen rendementen versus veranderingen in de obligatie yield) van fundamentale indices duidelijk hoger is dan die van MW gewogen indices. Dit geldt voor alle landen die zij hebben onderzocht: Verenigde Staten, Euro gebied, Zweden en Wereld ex Japan11.

In Djehiche [2006] worden de eigenschappen van fundamenteel gewogen en marktwaardegewogen aandelen indices versus verplichtingen geanalyseerd. Eén van hun bevindingen is dat de empirische duration (de negatieve beta in de regressielijn van aandelen rendementen versus veranderingen in de obligatie yield) van fundamentale indices duidelijk hoger is dan die van MW gewogen indices. Dit geldt voor alle landen die zij hebben onderzocht: Verenigde Staten, Euro gebied, Zweden en Wereld ex Japan11.

Al met al zijn de correlatie cijfers niet meteen het onderscheidende criterium (zeker niet statistisch onderscheidend) ook al lijkt er een lichte ondersteuning te bestaan voor de alternatieve wegingen. We mogen echter verwachten dat deze strategieën ook in de toekomst extra rendement zullen leveren (en zeker op de langere termijn). Dit kan enerzijds uit de (persistente) anomalieën afgeleid worden. Anderzijds wordt het verklaard door de analyse van Arnott en Markowitz. Het verbeteren van het CAPM door ruis toe te voegen geeft als resultaat dat de factoren ‘value’ en ‘size’, theoretisch onderbouwd (dus geen anomalie), extra rendement moeten leveren.

Conclusie

De klassieke marktwaardegewogen aandelenindex die eens zo onverslaanbaar en efficiënt leek, blijkt (ook) in onze analyse een zwakkere broeder met duidelijk zichtbare gebreken. Professionele beleggers zijn op zoek naar die strategieën die niet alleen een beter rendement-risico-profiel hebben, maar eveneens inhoudelijk beter passen bij hun doelstellingen. In dit artikel is aangetoond dat alternatieve aandelen indices waarde toevoegen ten opzichte van een traditionele marktwaardegewogen index. Deze alternatieven afdoen als een ‘value bias’ is te kort door de bocht, aan de ander kant zullen ze in een periode dat ‘growth’ het (extreem) goed doet achter kunnen blijven bij de marktwaardegewogen index. Op lange termijn mag echter verwacht worden dat deze strategieën het beter doen dan de marktwaardegewogen index. Hiervoor zijn theoretische en empirische argumenten aangevoerd. Fundamentele indexatie en Hoog Dividendrendement zijn wezenlijk verschillende strategieën. De fundamentele factoren hoeven overigens niet de ultieme, optimale factoren te zijn en zouden wellicht nog kunnen worden verbeterd. De gedachten achter de hoog dividendrendement strategie zijn wetenschappelijk, kwalitatief het meest onderbouwd.

Beide alternatieven passen beter bij de uitgangspunten van institutionele beleggers die te maken heb-ben met langlopende verplichtingen en/of absolute rendementsdoelstellingen. Het actief beleggen ten opzichte van een hoog dividendrendement index met als belangrijk element een gelijk gewogen risico maakt het goed mogelijk extra rendement te genereren.

De analyse in dit artikel is naar wij beseffen niet volledig. De analyseperiode vanaf 1989 is relatief kort; de onderbouwing van de alternatieven vanuit bijvoorbeeld de principal-agent theorie is echter tijdloos. De analyses in dit artikel zijn met name op het niveau van benchmarks gedaan. Hier valt nog meer inhoud aan te geven door ook op fondsniveau te analyseren en mogelijke verschillen te attribueren en eventuele statische of dynamische ‘biases’ vast te stellen. De resultaten die in dit artikel vermeld zijn maken het zinvol om deze onderzoeken daadwerkelijk te gaan uitvoeren.

Literatuur

- Arnott, Robert D. and Clifford S. Asness, “ Surprise! Higher Dividends = Higher Earnings Growth,” Financial Analysts Journal, Jan/Feb 2003, pp. 70-87.

- Arnott, Robert D., Hsu, J.C., Liu, J., Markowitz H., “Does noise create the size and value effects?”, Working paper SSRN, 9 oktober, 2006.

- Arnott, Robert D., Jason C. Hsu and Philip Moore, “Fundamental Indexation”, Financial Analysts Journal, 2005, Vol. 61, No. 2.

- DeAngelo, Harry, DeAngelo, L., Stulz, R.M., “Dividend Policy, Agency Costs, and Earned Equity”, NBER Working paper Nr. 10599, July 2004.

- Debondt W.F.M. and R. Thaler, “Does the stock market overreact”, Journal of Finance, 1985, Vol. 40, p 557-581.

- Djehiche, Boualem and Jonas Rinné, “Can Stocks help Mend the Asset and Liability Mismatch”, Working paper, Royal Institute of technology in Stockholm, version December 8th 2006.

- Fama, Eugene F. and Kenneth R. French, “Dividend yields and expected stock returns,” Journal of Financial Economics, 25 (1988), pp. 3-24.

- Fama, Eugene F. and Kenneth R. French, “The Capital Asset Pricing Model: Theory and Evidence”, Amos Tuck School of Business at Dartmouth College, Working Paper No. 03-26, revised version, January 2004.

- Hsu, Jason, “Cap-Weighted Portfolios are Sub-optimal Portfolios,” Research Affiliate Working Paper (2004).

- Kahneman D. and A. Tversky, “Intuitive prediction: biases and corrective procedures” in ‘Judgement under uncertainty, heuristics and biases’ (book). Editors Kahneman, Slovic and Tversky, Cambridge University Press, London, 1982.

- Treynor, Jack, “Why Market-valuation-indifferent indexing works”, Financial Analysts Journal, Sep/Oct 2005, Vol. 61, No. 5, pp. 65-69

- Woolley, Paul, Ron Bird, “Economic implications of passive investing”, Journal of Asset Management, Maart 2003, Vol. 3, p. 303-312.

Noten

- Jorik van den Bos is Senior Portfolio Manager bij Kempen Capital Management; Jan Bertus Molenkamp is Senior Fiduciair Manager bij Kempen Capital Management en werkzaam aan de Vrije Universiteit. Dit artikel is op persoonlijke titel geschreven en staat niet noodzakelijkerwijs voor de visie van Kempen Capital Management.

- Arnott onderzoekt onder andere samen met Markowitz in een working paper (Arnott et al. [2006]) het integreren van ruis in de efficiënte markt hypothese. Hiermee kunnen ze ‘size’ en ‘value’ anomalieën, zoals gevonden door Fama en French, verklaren.

- Overigens is dit argument niet afhankelijk van de gekozen ‘echte’ waarde. Jack Treynor laat netjes zien hoeveel een marktwaarde ongevoelige index kan profiteren versus een marktwaardegewogen index op basis van enkele aannames over de verdeling van de fouten in de prijzen.

- Deze is gebaseerd op een minimaal dividendrendement van 3% waarbij de index één keer per jaar wordt herwogen. De minimale market cap waarop wordt geselecteerd is 100 miljoen US Dollar.

- De maximum drawdown is de grootste daling van het vermogen over de geanalyseerde periode (van piek naar dal). De lengte van de drawdown periode geeft aan in hoeveel maanden deze beweging heeft plaatsgevonden.

- De gemiddelde turnover zal tussen de 20% en 40% per jaar zijn.

- Backward regression is een aanpak waarbij ter verklaring van de y-variabele (bijvoorbeeld de fundamental index) eerste alle hierboven genoemde indices worden meegenomen. De minst significante variabele wordt daarna verwijderd. Dan start het proces opnieuw met 1 variabele minder. Dit gaat door totdat alle variabelen statistisch significant zijn. De regressievergelijkingen zijn gebaseerd op maanddata en geven dus een verband voor het maandelijks rendement. De R2 betreft de zogenaamde ‘adjusted’ R2.

- Dit betreft een weging waarbij de marginale risicobijdrage van elk aandeel in de portefeuille even hoog is.

- Het actief beleid is geïmplementeerd in het ING Hoog Dividend Aandelen fonds en vanaf juni 2006 in het Friesland Bank Aandelen Fonds. Beide fondsen zijn gemanaged door Jorik van den Bos, Joris Franssen en Joost de Graaf, nu werkzaam bij Kempen Capital Management. Het betreft dus geen backtest, maar ‘live’ resultaten.

- Als proxy is gebruikt de Nederlandse lange obligatie index uit Datastream waarbij de duration is verlengd tot 15 om de lange gemiddelde looptijd van een pensioenfonds uit te drukken.

- Hun datareeks voor de wereld ex Japan loopt van 1988 t/m 2005.

- De jaarbasis berekende correlaties zijn: Wereld index 0,16; Fundamentele index 0,17; Hoog dividendrendement index 0,36.

in VBA Journaal door Jorik van den Bos (l), en Jan Bertus Molenkamp1 (r)