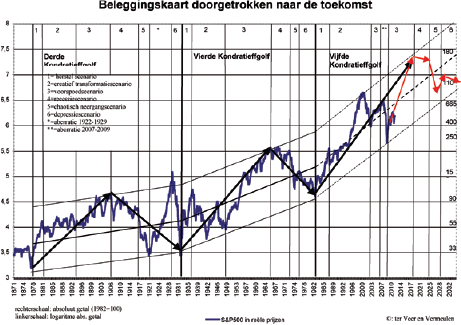

Eind september brak de onregelmatig bijeenkomende Kondratieff werkgroep (dit keer bestaand uit Philip Menco, Kees de Vaan, Peter Vermeulen, René Willemsen en Sep Van de Voort) zich de hersenen over het verloop van de huidige Kondratieffgolf. Natuurlijk zijn er veel verschillende opvattingen mogelijk over de vraag wanneer welke Kondratieff begint, maar om het ons wat gemakkelijk te maken namen we twee grafieken uit het boek van Peter Vermeulen en Gerhard ter Veer als handvat.

Hierin wordt aan de hand van de gedefleerde Amerikaanse beurskoersen sinds 1871 het verloop van de Kondratieff zichtbaar gemaakt. De discussie concentreerde zich rond de vraag of we ons nog in de positieve of in de negatieve zone van deze grafiek bevinden.

Hierin wordt aan de hand van de gedefleerde Amerikaanse beurskoersen sinds 1871 het verloop van de Kondratieff zichtbaar gemaakt. De discussie concentreerde zich rond de vraag of we ons nog in de positieve of in de negatieve zone van deze grafiek bevinden.

Als inwoner van het door recessie en schuldencrisis geteisterde Europa ligt het voor de hand om het negatieve scenario als eerste te omarmen. Als we kijken naar de samenleving, dan geeft het politieke klimaat met opkomend populisme en het sociale klimaat met algehele onvrede de indruk dat we in een overgangsfase zitten. Als we echter alleen naar de economische ontwikkelingen kijken, dan is dit veel minder duidelijk. Waar eind jaren zeventig een aantal belangrijke sectoren (mijnbouw, scheepsbouw, textiel) het duidelijk niet gingen redden en we het karakteristieke proces van creative destruction ingingen, zijn dit soort sectoren nu veel moeilijker aan te wijzen.

Los daarvan is er natuurlijk veel te zeggen voor een negatief scenario in de komende jaren. Allereerst is er de school van het Nieuwe Normaal, hét actuele thema onder beleggers. Het einde van de langjarige schuldencyclus leidt er toe dat veel partijen moeten deleveragen.

Consumenten in de Verenigde Staten, Ierland, Spanje en niet in de laatste plaats Nederland moeten hun balansen weer in orde brengen. Hetzelfde geldt voor vrijwel de gehele financiële sector. De kapitaalseisen die hier fors verhoogd worden, zullen de komende tijd de kredietverlening nog eens extra onder druk zetten. En last but not least moeten overheden, die de financiële sector de afgelopen jaren met kunst en vliegwerk overeind hebben gehouden, de komende jaren de tering naar de nering zetten. In Europa is dit proces inmiddels behoorlijk op gang gekomen, in de VS is het wachten tot na de presidentsverkiezingen en zal de klap pas in 2013 en daarna komen.

Japansyndroom

Japansyndroom

Wat veel beleggers angst aanjaagt zijn de bekende plaatjes die een vergelijking maken met Japan over de afgelopen 20 jaar en, toegegeven, die zien er griezelig uit. Natuurlijk zijn er overeenkomsten zoals de demografische ontwikkelingen, een overeenkomst die overigens in veel mindere mate voor de VS opgaat dan voor Europa. De lage bevolkingsgroei zorgt ervoor dat de potentiele groei uiterst beperkt is, waardoor een kleine tegenvaller al voor een nieuwe recessie kan zorgen. Een andere overeenkomst met de Japanse situatie is de slechte situatie in de financiële sector.

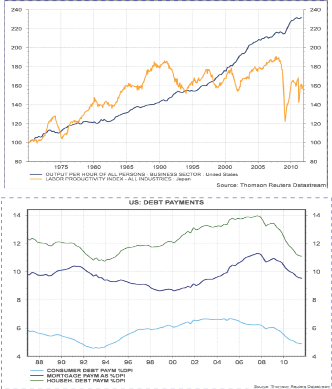

Belangrijker dan de overeenkomsten vindt het gezelschap echter de verschillen met de Japanse situatie. Een belangrijke oorzaak van het Japanse probleem was de fase van overinvesteringen die hieraan vooraf ging, een typisch Kondratieffprobleem, en dat speelt nu niet in de VS of Europa. In Japan moesten private investeringen als percentage van het GDP terug van ruim 25% naar 16%, wat een pijnlijk proces was. Ter vergelijking: in de VS was het probleem eerder overconsumptie met als gevolg dat de spaarquote van 0% naar 6% moest. Ook dat proces doet pijn, maar is sneller gerealiseerd en de multiplier van investeringen is nu eenmaal veel groter dan die van consumptie. Daarbij maakt het ook nog veel uit of een dergelijke aanpassing plaats vindt in een deflatoire of inflatoire omgeving. Een ander belangrijk verschil is dat de winstgroei in de VS en Europa nu veel hoger en gezonder is dan destijds in Japan.

Niet alles is kommer en kwel

Niet alles is kommer en kwel

Met het deleveraging probleem, de Japanvergelijking en de schuldencrisis hebben de somberaars een sterk punt maar de Kondratieffwatchers neigen toch naar het halfvolle glas. Natuurlijk, de Amerikaanse consument moet fors deleveragen maar het meest pijnlijke gedeelte van dit proces (het verhogen van de spaarquote) is grotendeels achter de rug en bij een stabiele spaarquote en consumptiegroei wordt nu gestaag de balans van de huishoudens gezond gemaakt. Joe Sixpack staat er al met al niet zo slecht voor als velen denken. Nog veel gezonder is de situatie in het bedrijfsleven. De omzetten zijn (wereldwijd) prima, de winstbelastingen zijn laag vanwege globalisatie, de rentelasten minimaal en de ontwikkeling van de arbeidskosten per eenheid product is prima. Allemaal redenen waarom een Japan-scenario niet erg waarschijnlijk is. En dan hebben we het alleen nog maar gehad over de ontwikkelde markten.

Avondland en morgenstond

Avondland en morgenstond

De dynamiek van de wereldeconomie wordt niet meer bepaald door de VS, zoals de afgelopen eeuw, en nog minder door Europa. Waar (volgens Okun’s Law) in de VS een groei van 3% nog wel mogelijk is,2 mogen we in Europa al in onze handen knijpen als we 1,5% groei halen (en nu nog even niet).

Zoals Jaap van Duijn in zijn nieuwste boek stelt,3 zullen de winnaars van de vorige cyclus (de VS, Japan en Europa) de achterblijvers van de nieuwe cyclus zijn. Je kunt voor de huidige ontwikkelingen de parallel trekken met het Verenigd Koninkrijk in de jaren twintig van de vorige eeuw, toen de afkalvende wereldmacht die het enorm moeilijk had, terwijl we in de VS (de opkomende leider) spraken over de Roaring Twenties. Het Amerika van de jaren ’20 is op zijn beurt weer vergelijkbaar met het Japan van de jaren ’80. Dit is de crux van de discussie van vandaag: het feit dat we in Europa en in de VS in de problemen zitten, sluit niet uit dat de wereldeconomie als geheel in de voorspoedfase zit. Het gaat er niet zozeer om dat de ruim 600 miljoen inwoners van de Eurozone en de VS moeite hebben om hun hypotheek en andere schulden af te lossen. Veel belangrijker voor de wereldeconomie, op de langere termijn, is dat 1,3 miljard Chinezen en 1,2 miljard Indiërs (twee opkomende markten) opstomen in de vaart der volkeren. De winstontwikkeling in de Emerging Markets was voor 2000 erg volatiel en zwalkte wild rond de groeipercentages van bijvoorbeeld de Amerikaanse S&P ondernemingen. Daarna blijft de groei nog steeds redelijk volatiel, maar de winstgroei ligt nu wel permanent boven die van de S&P, dus ook wat dat betreft worden de EM superieur.

Zo heeft er sinds 2000 een ware investeringsboom plaatsgevonden, wat niet zou opvallen als we alleen naar de Developed Markets kijken, omdat deze voornamelijk op het conto van Azië geschreven kan worden. De keerzijde hiervan is dat de productiviteitsgroei in de rest van de wereld (in ieder geval in relatieve zin) achterblijft en “onze” middenklasse wordt weggeconcurreerd. Mensen met een goede opleiding hebben nog niet veel te vrezen maar de onderkant van onze middenklasse krijgt het erg moeilijk. Vooral de toenemende kennis- en opleidingsachterstand die de onderkant van de beroepsbevolking aan het oplopen is ten opzichte van hun Aziatische tegenvoeters wordt erg pijnlijk.

Als de wereldeconomie een goede motor heeft in de Emerging Markets, en dan vooral China, dan wordt het beeld voor Europa plots ook minder dramatisch. Ondanks de aankomende recessie is het nog steeds goed mogelijk dat we ons ook in de Developed Markets in een voorspoedfase bevinden. Natuurlijk wordt de voorsprong die we nog hebben snel ingelopen maar dat betekent niet dat het hier echt slecht hoeft te gaan. De Duitse economie, bijvoorbeeld, is bepaald booming dankzij de vraag uit Emerging Markets. Met een steeds krappere arbeidsmarkt en bijbehorende loonsverhogingen kan de Duitse economie steeds meer de locomotief voor de rest van Europa worden, zeker nu de overdracht van welvaart van West naar Oost ten einde loopt.

Als de wereldeconomie een goede motor heeft in de Emerging Markets, en dan vooral China, dan wordt het beeld voor Europa plots ook minder dramatisch. Ondanks de aankomende recessie is het nog steeds goed mogelijk dat we ons ook in de Developed Markets in een voorspoedfase bevinden. Natuurlijk wordt de voorsprong die we nog hebben snel ingelopen maar dat betekent niet dat het hier echt slecht hoeft te gaan. De Duitse economie, bijvoorbeeld, is bepaald booming dankzij de vraag uit Emerging Markets. Met een steeds krappere arbeidsmarkt en bijbehorende loonsverhogingen kan de Duitse economie steeds meer de locomotief voor de rest van Europa worden, zeker nu de overdracht van welvaart van West naar Oost ten einde loopt.

ICT revolutie raast door

Een andere belangrijke reden om toch optimistisch te blijven is de productiviteitsontwikkeling. De ICT-internet revolutie duurt nog steeds voort, levert veel kostenbesparingen op die slechts mondjesmaat door de factor arbeid opgeëist kan worden. We zien dit onder andere terug in de winstmarge van bedrijven die, op macroniveau, recordhoogtes benadert. In tegenstelling tot het Japan-scenario, waar bedrijven winsten bleven oppotten ziet men in de VS zeker mogelijkheid om de winsten te herinvesteren. Het is goed mogelijk dat we nu pas in de belangrijkste fase van de ICT-internet revolutie belanden, namelijk de fase waarin bedrijven zich opnieuw uitvinden rondom deze nieuwe ontwikkeling (met name internet) en grote investeringen doen (Het Nieuwe Werken, bijvoorbeeld) om die nieuwe uitvinding ten volle te kunnen benutten.

Er komen tijdens het gesprek nog diverse andere nieuwe mogelijke nieuwe bronnen van groei aan de orde zoals gentherapie maar de kansen van dit soort ontwikkelingen inschatten is zeer moeilijk. Zo is bijvoorbeeld nanotechnologie al twee decennia veelbelovend en kunnen ook kanttekeningen gezet worden bij de Peak Oil theorie. Inmiddels is door de prijsstijging van olie veel resultaat geboekt op het terrein van unconventional oil wat het Peak Oil moment weer een eind de toekomst in geschoven heeft. Nieuwe vormen van groene energie worden door de aanwezigen zeker goede kansen toegedicht als bron van economische groei. De druk om deze te ontwikkelen is het grootst voor het energiearme China zodat de kans groot is dat China ook op dit gebied een winnaar wordt.

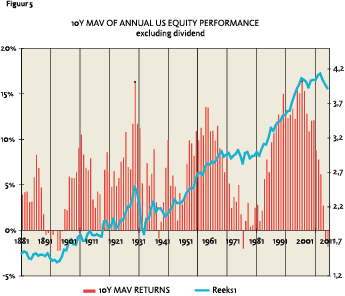

Rendementen aandelen op lange termijn dieptepunt

Om het positieve verhaal enige kracht bij te zetten wordt ook Richard Sylla aangehaald, die de beursmalaise van de afgelopen 10 jaar juist voorspelde. Hij deed dit op basis van het tienjaars voortschrijdende gemiddelde van aandelenrendementen dat in 2001, net na de internetbubbel, op dezelfde hoogte stond als bij de vorige pieken zoals midden jaren zestig en eind jaren twintig. Diezelfde grafiek is nu beland op hetzelfde dieptepunt als begin jaren tachtig en eind jaren dertig. Op basis hiervan is het niet vreemd om te denken dat aandelen de weg naar boven weer weten te vinden.

Conclusies

Ondanks het zwaard van Damocles dat boven de Eurozone hangt (en op iets langere termijn ook de Amerikaanse economie) is het gezelschap toch van mening dat de wereldeconomie nog steeds in een voorspoedfase zit, waarin het stokje duidelijk overgegeven wordt van de Verenigde Staten als leider naar China of wellicht, in een wat later stadium, India. In onze regio mag dan een recessieachtige stemming heersen vanwege de relatieve achteruitgang, in absolute ontwikkeling hoeven de komende jaren zeker niet slecht te zijn. Als het zwaard toch onverhoopt valt kan dit scenario natuurlijk wel een aantal (zeer vervelende) jaren verlengd worden. Zeker als er beleidsfouten gemaakt worden door politici in de VS en Europa wordt de financiële crisis het hoofdthema in de komende jaren in plaats van het groeithema van China en is het pessimistische scenario zeer goed mogelijk. Vergeleken met de situatie van 1 á 2 jaar geleden zijn de kansen hierop eerder toegenomen dan afgenomen.

Noten

- G. ter Veer & P. Vermeulen Beleggen op de golven. Een studie naar vijf golven in de economie met twee beleggingskaarten: illustratie van twee visies op de toekomst.

- Zorgelijk in dit verband is overigens wel dat de groei van de werkgelegenheid in de VS groter is dan je op grond van de economische groei zou verwachten, wat er op zou kunnen wijzen dat de productiviteitsgroei terug aan het lopen is. Dat zou het positieve scenario wel verder onder druk zetten.

- Jaap van Duijn: De Schuldenberg.

in VBA Journaal door Sep Van de Voort